Cum se poate rezolva problema pensiei private

O abordare care poate închide dintr-un foc trei dosare complicate: pensiile private, pensiile „speciale” și taxarea muncii.

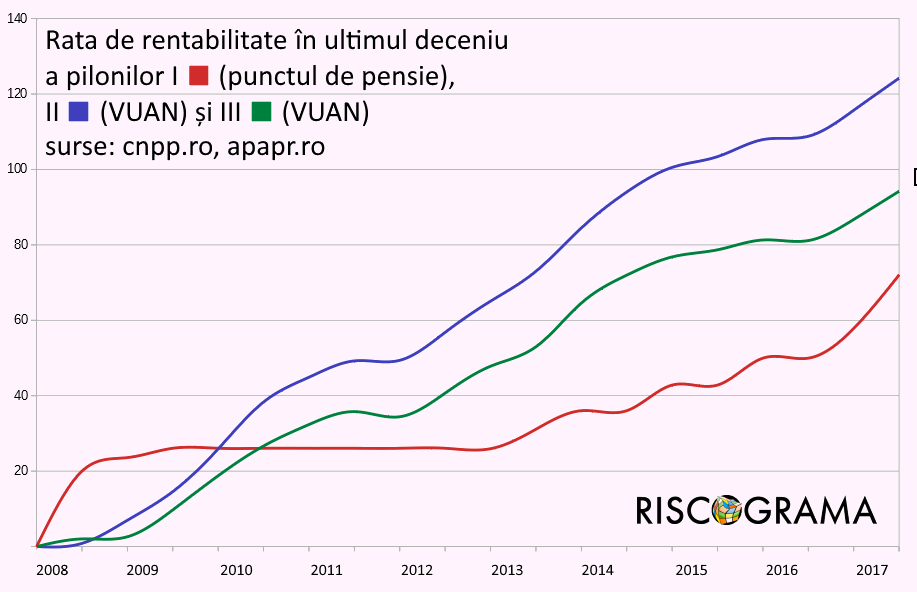

După cum arată lucrurile acum, zilele sistemului de pensii private așa cum a fost adoptat în România sunt numărate. Fie că va fi efectiv destructurat, așa cum a fost în Polonia și Ungaria, fie că va fi micșorată contribuția până la un nivel care să nu mai conteze, fie că frământările se vor prelungi până la un eventual colaps. Dacă însă toată lumea are înțelepciunea să negocieze un compromis care să ducă la o formă sustenabilă, mai există o șansă de supraviețuire. Iată o variantă:

Principiile

În primul rând, ar trebui ca obligativitatea generală să fie eliminată și să rămână strict ca opțiune a angajatului sau angajatorului, cu excepția a câteva cazuri bine-determinate.

În al doilea rând, ar fi grozav dacă sumele acumulate ar rămâne în conturile contributorilor, care eventual să decidă ce să facă mai departe cu plasamentul.

În al treilea rând, ar fi oportun ca schimbarea să se facă simultan cu reforma profundă a sistemului de taxare a muncii, care presupune acum una din cele mai mari poveri fiscale din toată lumea (40%) pe costurile salariale.

Mecanismele

Am detaliat într-un alt articol cum s-ar putea aplica o cotă universală de impozitare de 25%: CAS până la un anumit plafon respectiv impozit pe venit doar pentru ce depășește. Practic, o impozitare liniară dar în același timp cu cumponentă progresivă, de solidaritate.

Cei 25% ar trebui să acopere toate eventualele costuri sociale legate de muncă suportate din bugetul public: pensie, șomaj, concedii medicale, maternitate/creșterea copiilor etc., dar plafonate la punctul din care se plătește impozit pe venit.

Din această sumă, plătită pentru absolut fiecare contract de muncă, nu mai este loc să se rețină absolut nimic pentru pensii private sau orice altceva. Astfel, la un salariu de 800 de euro, angajatul rămâne cu 600 în mână.

Pentru orice altceva, poate rămâne ca opțiune contribuția angajatorului, deductibilă tot în procent de până la 25% din salariul impozabil, care să meargă la fondurile de pensii private.

De exemplu, un angajator poate decide să le acorde salariaților o contribuție de 100 de euro. Asta înseamnă că va avea costuri salariale deductibile de 900 de euro, iar salariatul va plăti în continuare impozit de 25% pe restul de 800.

Într-o altă variantă, chiar dacă angajatorul nu vrea să plătească contribuția, angajatul poate decide el să o facă. Astfel, din salariul brut de 800 de euro, angajatul decide redirecționarea a 100 de euro către un fond de pensii private. Rămâne cu o bază de impozitare de doar 700 de euro, adică 525 de euro în net. Salariul în mână i-a scăzut cu 75 de euro, dar a câștigat o contribuție de 100 de euro la pensia privată.

Pentru fondurile de pensii private, asta înseamnă să ia mai mulți bani de la mai puțini oameni, ceea ce nu-i neapărat un scenariu fericit. Dar înseamnă și oportunitatea de-a atrage un volum total mai mare, dacă reușesc să fie convingători. Concret, se vor bate să aducă în sistem cât mai mulți angajați și angajatori.

Excepțiile

Există și câteva cazuri în care contribuția opțională poate deveni efectiv obligatorie și virată la fondurile de pensii private, astfel încât acestea să rămână cu o bază substanțială de venituri și pe termen scurt.

Una din situații o reprezintă angajații în condiții de muncă speciale respectiv deosebite, unde și acum CAS este cu 5 respectiv 10 puncte procentuale mai mare. Această contribuție este firesc să rămână obligatoriu la angajator, iar dacă banii vor fi redirecționați către pensiile private, rămâne responsabilitatea acestora să acopere diferența de pensii.

O altă situație sunt pensiile ocupaționale („speciale”). Atunci când un angajat din armată, poliție, servicii etc. presupune un efort disproporționat de mare la pensie, se poate calcula câți bani să vireze statul în plus pentru fiecare angajat în plată și să le dea banii administratorilor de pensii private la pachet cu responsabilitatea.

De exemplu, pentru un angajat care are dreptul să iasă la pensie cu 10 ani mai devreme și are un salariu de 800 de euro brut / 600 net, statul mai plătește automat 12,5% (100 de euro) în contul pensiei private. Cost total 900 de euro, taxarea finală a muncii – 33,3%. Pentru un angajat care poate ieși la pensie cu 20 de ani mai devreme, statul plătește 25% în plus (200 de euro). Cost total 1000 de euro, taxarea muncii 40%. Cifrele sunt orientative și ar trebui ajustate în funcție de calculele actuariale, însă simpla prezență a componentei private garantează că pensiile speciale nu vor mai căpușa bugetul public.

„Obligativitatea” ar mai fi posibilă și prin contractele colective de muncă pe ramură. De exemplu, sindicatele dintr-o industrie pot obține în negocierile cu patronatele un anumit nivel minim al contribuției pentru toți angajații respectivi. Față de obligativitatea generală impusă prin lege, această abordare are avantajul că este mult mai flexibilă și ține cont de condițiile particulare de pe piața muncii. În plus, lasă deschisă posibilitatea măririi contribuțiilor pe termen lung, pe măsură ce economia devine mai robustă și în stare să suporte o povară mai mare pe muncă.

Concluziile

Din partea fondurilor de pensii ar trebui să vină un efort mare de flexibilizare și diversificare. De exemplu, pentru unele dintre contribuții ar trebui să introducă scheme de beneficii definite (acum sunt doar pe contribuții definite), să se diferențieze prin nivelul și modul de calcul al comisioanelor (acum sunt toate aliniate la același nivel, maxim, iar performanța investițională cântărește jignitor de puțin: de exemplu, un fond încasează comisioane de 10,7 milioane de euro la 10% profit, 10 milioane de euro la 0% profit respectiv 9,3 milioane euro la 10% pierdere). Unele vor avea de pierdut, pentru că au rămas într-un confortabil dolce-far-niente / timpul -trece-leafa-merge / ne-dă-statul-și-clienții-și-contribuțiile-și-randamentele. Pentru altele, poate fi o oportunitate să crească într-un ritm în care altfel n-aveau vreo șansă. Dar per total, piața are mari șanse să se dezvolte într-un ritm mai rapid decât până acum.

Din partea statului, efortul principal este să fie coerent și să gândească politicile la pachet. Principala problemă a sistemului public de pensii (și a economiei în general) este numărul mic de angajați, iar el nu poate crește destul de rapid la nivelul aberant al taxării muncii de acum. A doua problemă este lipsa încrederii, dată de faptul că sistemul este căpușat de privilegii de toate felurile, publice și private. Deci statul ar trebui să reducă impozitele, inclusiv pe seama rentelor încasate – printre alții – de fondurile de pensii sau de companiile care tipăresc bonuri de masă, să găsească surse alternative pentru finanțarea „găurii” produse și să alinieze contribuțiile cu beneficiile.

În cazul contribuabililor, este importantă decizia liberă și informată asupra propriilor bani. Pentru ca toate cele de mai sus să se poată întâmpla, este important ca banii adunați până acum în conturile de pensii private să rămână pe loc (sau eventual retragerea/mutarea lor să se facă doar la cererea expresă și neconstrânsă a beneficiarului), astfel încât toți cei care au un activ mai mic sau mai mare acumulat să fie motivați să contribuie în continuare, dar doar în caz că mai vor.