Cum s-au descurcat la stres-test băncile europene prezente şi în România

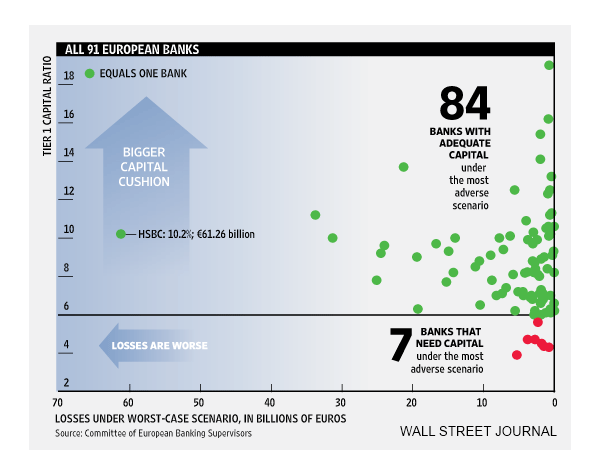

Doar 7 bănci din cele 91 testate de Uniunea Europeană ar cădea sub pragul minim admis de solvabilitate, de 6%, în cazul în care recesiunea continuă iar guvernele europene nu mai reuşesc să-şi plătească datoriile. Cele şapte bănci trebuie să-şi majoreze capitalul cu 3,5 miliarde de euro pentru a îndeplini condiţiile de solvabilitate. Rezultatul testelor de stres a ajutat pieţele să-şi recapete o parte din încrederea în sistemul bancar european, dar în acelaşi timp a provocat noi dubii: oare testele nu au fost prea blânde?

Metoda de calcul

Indicatorul de solvabilitate se calculează ca raport între fondurile proprii şi totalul activelor unei bănci. În acest caz, Uniunea Europeană a făcut testele şi mai dure şi a luat în considerare doar fondurile proprii de nivelul I, adică lichiditatea accesibilă rapid sau aşa-numitul „efect de pârghie”. Din rezultate reiese că, în cel mai dur scenariu, rata medie de solvabilitate a sectorului bancar european ar scădea de la 10,3% la 31 decembrie 2009 la 9,2% la 31 decembrie 2011. Spre comparaţie, în România raportul dintre capitalurile de nivelul 1 şi activele totale este de numai 7,55%, iar cele mai puţin capitalizate bănci abia depăşesc 5%. În schimb, în cazul solvabilităţii standard (calculată ca raport dintre capitalurile proprii de gradul I şi II şi totalul activelor ponderate cu riscul), România stă chiar bine. Nici o bancă nu coboară sub 10%, iar media sistemului bancar era la sfârşitul anului 2009 de 14,67%. Dintre cele 91 de bănci analizate, 14 deţin subsidiare în România, autorizate de BNR, iar alte patru sunt prezente direct, prin sucursale.

Ultimii clasaţi

Banca grecească ATE Bank, prezentă şi în România, este una dintre cele care nu au obţinut notă de trecere. Rezultatul era aşteptat după ce banca cu profil agricol a fost naţionalizată anul trecut de statul grec. Totuşi, performanţa slabă a băncii-mamă nu se reflectă direct în solvabilitatea sucursalei din România. Aceasta din urmă depăşeşte 13% în funcţie de capitalurile de nivelul I şi se apropie de 16% după capitalurile totale, fiind astfel peste media sistemului bancar românesc. O altă bancă plasată sub linie a fost Hypo Real Estate, naţionalizată anul trecut de statul german, la care se adaugă cinci case de economii spaniole: Unnim, Cajasur, Diada, Espiga şi Banca Civica.

Primii clasaţi

Pe primele trei locuri s-au situat spaniolii de la Banca March, cu 19%, urmaţi de ungurii de la OTP, bancă prezentă şi în România, cu 16,2%, şi polonezii de la PKO, cu 15,4%. De asemenea, cele mai mari bănci europene au obţinut rezultate mulţumitoare: HSBC (10,2%), Barclays (13,7%), RBS (11,2%), Deutsche Bank (9,7%), Santander (10%), BNP Paribas (9,6%). Testele de stres au luat în calcul şi eventualele măriri de capital operate până la sfârşitul lui 2011, motiv pentru care unele bănci ar urma să aibă, chiar şi în cel mai rău scenariu, o solvabilitate mai bună decât până acum.

La ce folosesc testele

Mişcarea imită practic procesul similar prin care au trecut băncile din SUA la sfârşitul anului trecut. A fost testate atunci cele 19 bănci cu active mai mari de 100 de miliarde de dolari fiecare (sumă egală cu activele tuturor băncilor din România). Rezultatul: 10 dintre ele a trebuit să-şi majoreze capitalul, cu un total de aproape 75 de miliarde de dolari, din care Bank of America a avut partea leului: peste 33 de miliarde. Însă testul a avut efecte bune. Pieţele au căpătat încredere în sănătatea băncilor.

Acelaşi lucru speră să-l obţină şi europenii. Însă pentru asta e nevoie ca rezultatele să nu fie nici prea grave, ca să nu confirme cele mai negre suspiciuni, nici prea indulgente, ca să nu dea senzaţia că au fost măsluite. Vor conta cu adevărat numele băncilor care nu reuşesc să treacă testele, cât capital trebuie să aducă fiecare (diferenţele mari vor fi receptate mai bine decât împărţirea uniformă a pagubelor) şi suma totală.

S-a ajuns la testarea băncilor după ce a devenit clar că, în cazul în care criza datoriilor publice se acutizează, băncile finanţatoare au de suferit mai mult decât ţările datornice. Lucru care trebuia să fie limpede de la început: nu este o criză a datoriilor suverane, este o criză bancară. Astfel că cele mai mari surprize ar putea apărea de la bănci din ţările solide (Banca germană Hypo Real Estate este singura despre care se ştie sigur, dinainte, că va pica), în timp ce băncile greceşti (cu posibila excepţie ATE Bank) sau spaniole dau semne că vor trece uşor peste testele de stres.

Cum afectează asta România? Parţial, a afectat-o deja. Într-o decizie aparent fără mare legătură, UE şi FMI au dat ieri undă verde celor nouă bănci-mamă cu operaţiuni mari în România să-şi reducă expunerea de la 100% la 95% faţă de nivelul din martie 2009. Raţiunea e simplă: România nu are ce face cu banii când e atâta nevoie de ei în altă parte. Iar morala e tristă: UE are deja probleme destul de mari cât să nu-şi mai permită să ne poarte şi nouă de grijă.

Update 16 iulie 2011: Trei bănci prezente şi în România au căzut la testele de stres europene

În total, au picat opt bănci din 80 testate. Numele lor este…

1. ATE Bank (Grecia), deţinătoarea ATE Bank România. Nicio surpriză aici, banca nu a trecut nici testele din 2010. Atunci au picat sub linie şapte bănci, dar numai una, ATE Bank, era prezentă şi în România. Vestea bună este că ATE Bank are o cotă de piaţă atât de mică încât nu e pe piaţă.

2. Eurobank EFG (Grecia), deţinătoarea Bancpost. Vestea bună este că Eurobank a fost cel mai aproape de-a trece testele, cu nevoi de capital de doar 58 de milioane de euro.

3. Volksbank AG (Austria), deţinătoarea Volksbank România. Vestea bună este că în România Volksbank a dat foarte multe credite şi a atras foarte puţine depozite.

Există şi o veste proastă: economiştii sunt dezamăgiţi şi de data asta de numărul mic de bănci care n-au trecut de teste. El le spune nu că băncile ar fi foarte solide ci că testele n-au fost prea riguroase.

Update 2011: UE a testat 91 de bănci pentru scenariul în care recesiunea va continua. 7 au picat. Una din ele e prezentă şi în România. Ce note au luat celelalte 17.

Cele şapte bănci care au picat stres-testele sunt Hypo Real Estate, ATE Bank şi cinci case de economii spaniole – ”cajas”. În total, ele trebuie să-şi majoreze capitalul cu 3,5 miliarde de euro. Totuşi, foarte multe bănci au aterizat cu puţin deasupra liniei (6% solvabilitate). Comentatorii economici sunt de părere că testele nu au fost destul de dure, însă pieţele au reacţionat optimist.

ATE Bank este prezentă şi în România, la fel ca alte 17 bănci testate care însă au luat notă de trecere.

2 comentarii

ftraian

O sugestie pentru a se putea citit mai usor articolele. Partea stanga atextului e lipita de marginea ferestrei.

In fisierul style.css, cauta elementul : element.style

Aici adauga: padding-left:5px;

Gata! Acum va fi o margine in stanga si se va putea citi mai usor textul (FireFox 3.6.7)

MeTeo

FMI a dat unda verde sa se retraga bani ptr ca masonii sa mai faca un pas in distrugerea tarii.