Ce se va întâmpla cu statele care dau faliment? Ce face România?

De-o parte şi de alta a Oceanului, zarurile sunt aruncate. Guvernele nu-şi mai pot onora promisiunile. Rămâne doar să aleagă cum.

Variantele sunt trei:

– austeritatea (soluţia europeană), prin care sunt tăiate drepturi sau chiar naţionalizate economiile viitorilor pensionari

– inflaţia (soluţia americană), prin care valoarea tuturor veniturilor şi economiilor este diluată până la „echilibru”

– încetarea de plăţi (cine va fi primul?), prin care pagubele sunt suportate exact de cei care şi-au asumat riscul: băncile.

Oricare va fi deznodământul, un lucru va deveni limpede. Statul nu este un datornic de încredere, aşa cum se credea. Nici pentru creditori, nici pentru propriii contribuabili. Asta înseamnă că nu va mai vrea şi nici nu va mai putea să funcţioneze cu deficit bugetar.

Cum stă România în tot acest puzzle? În primul rând, soluţia de ieşire va fi cea mai rea posibilă: O combinaţie a celor trei variante, în care sunt adunate toate dezavantajele şi ratate toate potenţialele avantaje.

– încetarea de plăţi: deja, guvernul României e în situaţia asta. Exportatorii care au de luat TVA înapoi şi furnizorii statului nu-şi iau banii cu lunile. Numai că nu ei sunt cei care şi-au asumat riscuri, doar plătesc pentru calculele proaste ale statului.

Ce lecţii tebuie să înveţe România din această situaţie:

1. În 2005, FMI recomanda României excedent bugetar. Dacă îi asculta atunci, nu mai avea nevoie de ei acum.

2. „Dar fără deficit nu ne putem dezvolta!” Sigur, aţi dezvoltat clientela, risipa şi contractele umflate. Pe datorie.

3. Finanţele publice funcţionează ca un stimulent pervers. Deşi statul e cel mai nesăbuit cu banii, mai ales dacă sunt luaţi cu împrumut, creditorii îl preferă. Pentru că dreptul de-a lua din orice sunt în stare contribuabilii să facă îl ajută să stea mai departe de faliment.

4. Cuvântul faliment are un mare păcat: prea multe sensuri. Acum, nu vorbim despre desfiinţarea unui activ, pentru că e o variantă nerelevantă.

În primul rând, faliment înseamnă incapacitatea de-a achita o datorie chiar şi după executarea silită. Oricine poate ajunge în situaţia asta: persoană, companie, stat.

În al doilea rând, faliment înseamnă deposedarea proprietarului de activul falimentar, simultan cu ştergerea datoriilor care nu mai pot fi recuperate. Asta nu se poate întâmpla în cazul unui stat din cauză că, în realitate, cetăţenii nu sunt proprietarii lui. Cu toate ăstea, statele ajung, de multe ori, să nu-şi mai poată plăti datoriile. Sau să nu-şi mai poată respecta propriile politici bugetare.

5. Aici intervine cea mai periculoasă discuţie. Are voie justiţia sau nu să intervină în politica salarială a guvernului? Discuţia este periculoasă pentru că pune problema în aceşti termeni. Justiţia nu doar că are voie ci este obligată să arbitreze respectarea legilor, iar guvernul nu are drepturi mai multe în faţa instanţei decât o companie oarecare sau decât un individ.

Are doar mai multe responsabilităţi.

7. Problema este că ordonatorul de credite nu are răspundere limitată şi nu îşi poate declara insolvenţa. De exemplu, judecătorii care-şi dau dreptate în procesele pentru sporuri ar trebui să treacă la executarea propriei instituţii, apoi să se dea singuri afară. Dacă nu se strâng destui bani, ghinion! Asta este rezolvarea simplă la o problemă care pare absurdă.

8. A doua mare problemă este stabilirea cotelor de salarizare prin lege a statului. Cotele de salarizare ar putea fi – cel mult – plafoane superioare, dar în niciun caz garanţii.

9. Mecanismul suprem de control, însă, este plafonul de cheltuieli. Fie unul fix, care să prevadă că cheltuielile nu pot depăşi încasările, fie un amortizor: cheltuielile de anul acesta nu pot depăşi încasările de anul trecut. În ultima variantă, se asigură economisire în anii de creştere economică şi e permis un uşor deficit în anii de scădere.

10. Pentru reglajul fin, există şi alte soluţii – bugetele ipotecate. Asta înseamnă că fiecare sursă de venit este asociată unui singur tip de cheltuială. De exemplu, toţi banii strânşi din acciza pe benzină merg pentru întreţinerea drumurilor sau ajutoarele sociale sunt plătite exclusiv din impozitul pe profit şi în limita sumelor încasate din el.

20 de comentarii

MeTeo

"…sau chiar naţionalizate economiile viitorilor pensionari".

sa vedeti cand se vor nationaliza economiile din banci ale salariatilor si pensionarilor cu tot fondul lor de garantare (cine garanteaza in caz de faliment bancar, statul ? hehe…buna gluma !)…

punk

In urma lecturari articolului, raman nesatisfacut: CE se va intampla cu statele care dau faliment ?

Raspunsul meu: nimic (deosebit). Se da o criza care poate aduce unele state supra-indatorate in incetare de plati. Cand toate sursele externe de bani seaca, guvernele nu se vor desfiinta, si nici nu vor fi executate silit – notiunea nu are sens. Pur si simplu isi vor ajusta cheltuielile in conformitate cu veniturile din taxe si impozite spre disperarea atarnatorilor dar si a celor justificati sa primeasca cate ceva.

Putem sa ne invartim in jurul degetului cat vrem in chestiunea guvern vs. justitie. E irelevant ce scrie pe decizia judecatorului, guvernul va da fix atat cat are, si va rostogoli la infinit sau dilua prin inflatie ce depaseste, pentru ca guvernul traieste in lumea reala, nu in cea electoral-populista a legislativului. Unde are loc reconcilierea intre propaganda si contabilitate, daca in pixul judecatorului sau in cel al ministrului de finante e o chestiune prea putin importanta.

Pe scurt, se vor intampla ani de oportunitate irositi, pe modelul deceniului pierdut al japonezilor. Spre dezamagirea anarho-capitalistilor, sfarsitul statului social este inca departe.

Lucian Davidescu

@MeTeo

Păi asta înseamnă – more or less – default suveran

@punk

Nu (prea) se vor mai putea împrumuta şi vor lucra cu bugete echilibrate

florian

Inca un articol din care, dupa parerea mea de "nespecialist", se desprind idei foarte bune. De exemplu punctul 10 mi se pare genial de simplu si adecvat. Oare ce ar spune guvernul daca ar citi acest blog? De fapt cred ca stiu deja raspunsul: sa scrii e usor, sa guvernezi e infinit mai greu. Cred si eu, sa fii si in criza si sa ai si atatea buzunare clientelare de umplut, cine s-ar descurca?

Matei

Foarte interesante ideile. Te asteptam pe buletinele de vot la urmatoarele alegeri.

Narcis

Foarte buna remarca ta de la punctul 8. Pare absurda, cel putin pentru mine, ideea ca angajezi 2 oameni pe aceeasi bani doar pentru ca asa zice statul, chiar daca unul e mai performant decat celalalt. Daca eu angajezi doi zidari, unul mai harnic si unul mai lenes (ca deh, asa i-am gasit) inseamna ca trebuie sa-i platesc la fel? Cel mult fac un calcul de eficienta si ajung la concluzia ca cei 2 impreuna merita 2000 RON, dar ala harnic ia 1200 si ala mai lenes ia 800, chiar daca bugetul maxim alocat pentru cei 2 zidari e de 2400 RON.

Prin salarizare unica cred ca revenim la practici demne de epoca de aur: toata lumea se face ca munceste si statul se face ca plateste.

MadMax

Ce-mi place pct 7 😀

Din pacate, cred ca inflatia va avea grija de toate problemele de mai sus. Asta dupa o deflatie zdravana.

Alex Nicolin

Dupa cum spuneam si saptamana trecuta, rezultatul crizei datoriilor suverane ar trebui sa fie nu doar falimentul statelor, ci falimentul Statului in forma actuala! Modelul statului atotputernic, asistential si interventionist trebuie sa isi piarda credibilitatea. Alftel, daca o sa ne uitam in gura politicienilor demagogi, care cer puteri sporite pentru a "rezolva" criza, nu o sa facem decat sa reeditam erorile secolului trecut, de aceasta data cu consecinte mult mai grave.

ionut

"Spre dezamagirea anarho-capitalistilor, sfarsitul statului social este inca departe."

Dezamagirea anarho-capitalistilor e nimic fata de nota de plata pe care o vor plati sustinatorii socialismului de stat! 😀 Stati pe aprope: nici nu stiti ce pierdeti!

mike

cum vor reactiona bancile straine din romania in cazul unei incetare de plati a tarii ? se va reveni poate la varianta stolojan de nationalizare a valutei ? chiar mai e posibil asa ceva ?

ionut

"chiar mai e posibil asa ceva ?"

Inca nu te-ai prins? In numele "interesului national", care trece inaintea celui personalsi al "binelui comun" (idem) e posibil orice.

punk

Dezamagirea anarho-capitalistilor e nimic fata de nota de plata pe care o vor plati sustinatorii socialismului de stat!

Pretul populismului de stanga il platim toti, indiferent de culoarea politica. Daca un auto-declarat evazionist pretinde ca el nu plateste acest cost si cumva traieste intr-o societate paralela, e doar o iluzie. Pe de-o parte isi asuma riscul de a fi prins, si asta e un cost pe care-l plateste in fiecare moment, pentru ca riscul costa; e doar o conjunctura romaneasca ca pretul platit este mai mic decat beneficiile. De pe alta parte, plateste un cost de oportunitate: intr-o societate echilibrata felia lui de tort ar fi mult mai mare, presupunand aceiasi competitivitate.

Alex Nicolin

@Ionut

Hai sa nu exageram. O noua nationalizare a valutei este imposibila in ziua de azi. Banii respectivi sunt in mare majoritate scriptici – dai un click si-i muti in insulele Cayman in 3 secunde. Ce sa le faca la banci, sa le taie 'netu' si sa trimita oamenii cu papornitele ca sa confiste "valuta" ? 🙂

Romania nu va intra in incapacitate faliment, pentru ca nimeni nu doreste asta. Cel mai sever scenariu ar fi o incetare temporara si partiala de plati pe o perioada scurta, in care anumite imprumuturi vor fi reesalonate. Bancile vor banii, nu falimentul unui stat sau altuia, nici macar a unei firme private. In cel mai rau caz vom pati ce-au patit bulgarii prin '90 si ceva cand au dat-o in bara si au fost salvati, dar li s-au impus si reguli stricte. Nu cred ca asta ar fi un lucru rau nici pentru Romania, avand in vedere cat de incompetenti si hoti sunt guvernantii. Oricum, Bulgaria are in prezent o economie mai sanatoasa decat a noastra, si un mediu de afaceri mult mai prietenos, cel putin din punctul de vedere al fiscalitatii.

ionut

@punk

Sigur ca evaziunea presupune un anumit cost. Insa (in cazul meu de exemplu) pretul platit avocatilor si fiscalistilor n-a fost niciodata mai mare decat 1/5 din cel pe care mi l-a pretins statul (nu numai cel roman). De multe ori n-a depasit nici o zecime. Si da, solutia la agresiunea statului e evaziunea.

"Pretul populismului de stanga il platim toti, indiferent de culoarea politica."

Cu asta sunt in deplin acord!

In legatura cu "societatea echilibrata" : partea cea mai mare (din ce in ce mai mare, exemplu suedia sa zicem) in cazul asta e a agresorului sef, statul. Deci nu.

@Alex Nicolin

Cu cat guvernantii sunt mai incompetenti, cu atat e mai bine. Rolul guvernului e unul singur: agresiunea si extragerea de proprietate (prin taxe si impozite). Competenta nu e de dorit …

Nu despre "banii" alora care stiu sa-i mute in insule cu un click era vorba in propozitie! 😀

Alex Nicolin

@Ionut

Cat o mai fi e azotatul de amoniu, la tona? Motorina si masina inchiriata se gasesc 🙂

silviu

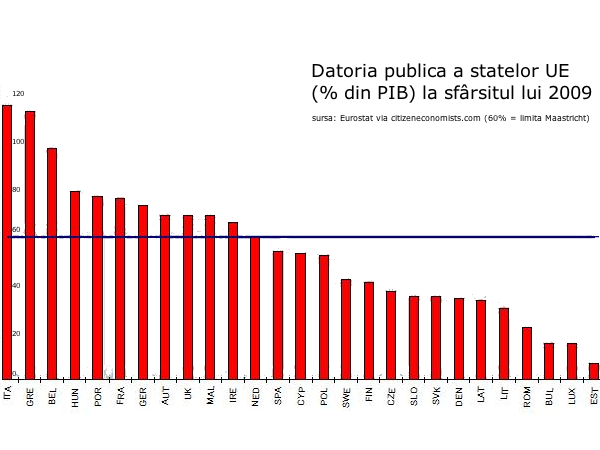

Ar fi interesant daca ati adauga in graficul dvs. si o tara non-UE, dar care influenteaza UE si nu numai: SUA. Probabil ca ar trebui sa caut virful graficului respectivei tari pe peretele din spatele monitorului…

poweraxxel

… aproape total de acord cu articolul.

Cristian

Interesante opiniile insa este de discutat si daca un stat de talia Romaniei poate sa faca ce ii "place" avand in vedere ca, asta e viata, nu e printre cele mai eficiente sau puternice state nici macar din regiune.

Si cred ca poate ar fii bine sa despartim analiza in una pur economica si conunctura mondiala si alta legata de politicieni Romani care sunt asa cum ii merita cei mai numerosi dintre cei ce voteaza, nu neaparat ca ai putea avea din ce alege dar…. asta e.

O alta discutie ar putea fii legata de utilitatea investitiilor care s-au facut din acest deficit. Una e ca faci deficit construind sali de sport si alta construind autostrazi. In cazul 2 ai o sansa mai mare ca in viitor sa ai si venituri din investitiile facute, deci mai multi bani la buget.

Oricum, ramane adevarul inglobat in zicala: Sa te intinzi cat tine patura/ plapuma. Daca mereu ai cheltui cat produci, nu ai avea cum sa ajungi la faliment.