"Facebook + Goldman Sachs.

Un articol interesant…"

Interzis paranoicilor: cine sunt oamenii din spatele Facebook şi cât valorează acţiunile lor.

Compania cu cel mai spectaculos parcurs în 2010 – Facebook şi Goldman Sachs – cea mai hulită bancă, au încheiat un deal prin care 1% din acţiunile reţelei sociale sunt vândute către clienţii gigantului financiar pentru jumătate de miliard de dolari.

Asta înseamnă că tranzacţia evaluează Facebook la 50 de miliarde de dolari, o cifră indicată şi de tranzacţii mai mici făcute recent de angajaţii care şi-au vândut din acţiuni. Pentru comparaţie, TOATE companiile listate la Bursa de Valori din Bucureşti valorează azi doar 32 de miliarde de dolari. Facebook, însă, nu este listată la nicio bursă. Este ceea ce în limbajul juridic anglo-saxon se numeşte o “companie privată”.

În Europa continentală, companie publică înseamnă “de stat” iar acţionarii teoretici – poporul – nu au aproape niciun control asupra ei. În jurisdicţiile de drept comun o companie publică are tot acţionari privaţi, care optează dacă să cumpere acţiuni şi pot decide să renunţe la ele dacă nu sunt mulţumiţi de activitatea companiei.

Diferenţa dintre o compnie privată şi una publică este că a doua are obligaţii de transparenţă şi de raportare periodică faţă de acţionari. În SUA, o companie este obligată să devină publică în momentul în care depăşeşte valoarea de 10 milioane de euro şi 500 de acţionari individuali. Extrem de puţine companii americane mari rămân private: Cele mai cunoscute exemple sunt Chrysler, Bechtel sau PricewaterhouseCoopers dar şi cele mai fierbinţi start-upuri social media: Linkedin, Twitter, Facebook.

În mod normal, o companie devine publică în momentul în care are nevoie de capital pentru a putea să-şi continue creşterea. Compania emite acţiuni pe bursă printr-o ofertă publică iniţială, după care cumpără acţiuni cine vrea, la ce preţ poate.

Unul dintre motivele pentru care Facebook a ales combinaţia cu Goldman Sachs a fost să nu devină publică – fondatorul Mark Zuckerberg vrea ca asta să se întâmple cel mai devreme în 2030 sau niciodată. Practic, Goldman Sachs înfiinţează un aşa numit special-purpose-vehicle, care este singurul titular al acţiunilor. Acesta are la rândul lor acţionari care deţin indirect o părticică din Google. Nu orice acţionari – doar clienţi prvilegiaţi ai băncii şi nu orice părticică – minimum două milioane de dolari.

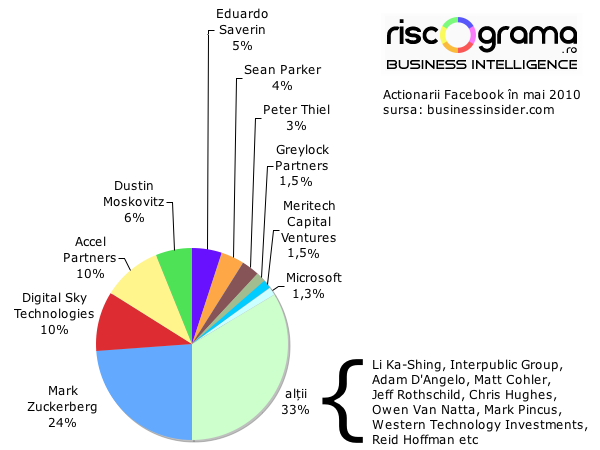

Parte a înţelegerii a fost şi fondul de investiţii Ruso-Chinezo-Sud-African DST (Digital Sky Technologies), care deţinea deja 10% din Facebook şi a mai investit 50 de milioane de dolari. Printre acţionarii DST se regăseşte şi Goldman Sachs, iar printre manageri – foşti angajaţi ai băncii.

În total, DST a investit doar 500 de milioane de dolari în Facebook, deci deja a obţinut un randament de 900%. Printre deţinătorii de acţiuni care au câştigat miliarde cu Facebook se mai numără încă un fond de investiţii şi patru persoane iar toţi angajaţii de la început care au primit acţiuni şi nu le-au vândut prea repede sunt acum multimilionari. Fondatorul Mark Zuckerberg are acum o avere de 12 miliarde de dolari.

Deocamdată, Facebook are 500 de milioane de utilizatori dar încasări de numai un miliard de dolari pe an. Ritmul de creştere de până acum şi evaluarea curentă a companiei sugerează că Facebook fie va cuceri planeta, fie este o bulă pe cale să se spargă.

"Facebook + Goldman Sachs.

Un articol interesant…"

P/E=50 … Smells like 2K spirit 🙂

Accel e o firma care are in spate CIA. Facebook e o unealta foarte utila pentru cei care vor o harta a relatiilor interumane.

Facebook are 500 milioane de utilizatori.

Windows a vandut 240 de milioane de licente Windows 7 in primul an.

Facand un raport al serviciilor pe care le ofera intre Facebook si Windows si averile celor care au au creat aceste produse, averea lui Bill Gates are trebui sa fie undeva la 1000 de miliarde de dolari. Cum nu este, putem deduce ca Facebook e doar o bula.

@Alex Nicolin

$ 1 mld. venituri, nu profit

deci P/E, probabil, de ordinul sutelor

@Logosfera

"Accel e o firma care are in spate CIA"

Se poate, dar dacă eşti CIA, de ce e nevoie să fii acţionar cu 10%?

"averea lui Bill Gates are trebui sa fie undeva la 1000 de miliarde de dolari"

Preţul nu include doar vânzările curente ci şi aşteptările viitoare 😉

@Lucian

Arata-mi o alta firma cu venituri de 1 miliard pe an (acum cand e pe val) care poate face ca actionarul cu 24% din firma sa aiba o avere de 12 miliarde. Despre ce asteptari vorbim aici pana la urma? Ce asteptari de profit au actionarii care au investit intr-o firma "evaluata" la 50 de miliarde?

La un randament de 50% din venituri cineva care investeste 500 de milioane pentru 1% din actiunile unei firme cu venituri de 1 miliard inseamna ca se asteapta sa-si recupereze investitia in 100 de ani. Hai sa spunem ca veniturile FB se dubleaza in fiecare an la fel si numarul de utilizatori. In 3 ani, FB ajunge la nivelul maxim de 4 miliarde de utilizatori si venituri de 8 miliarde pe an. Presupunand un randament de 50% avem un profit de 4 miliarde pe an ceea ce inseamna ca pentru investitorul nostru avem dividende de 40 milioane. 15 ani pentru recuperarea investitiei? Si asta pentru cel mai "jmecher" site de social-networking si la o rata a profitului de 50%? Daca asta nu-i o bula atunci nu exista bule.

@Logosfera

"Arata-mi o alta firma cu venituri de 1 miliard pe an (acum cand e pe val) care poate face ca actionarul cu 24% din firma sa aiba o avere de 12 miliarde"

Nu poţi să spui cu certitudine că-i o bulă, pentu că implică totuşi foarte puţine tranzacţii între foarte puţini investitori, foarte avizaţi.

Nu poţi să spui cu certitudine nici că nu-i o bulă – culmea, din aproximativ aceleaşi motive! – nu există o piaţă mare unde mulţi să fie dispuşi să cumpere la preţul ăsta sau să refuze.

Deocamdată e doar un pariu: un număr mic de oameni optează pentru un scenariu foarte riscant că un lucru se va întâmpla (că Facebook va creşte în continuare ca număr de utilizatori şi că îşi va multiplica încasările per utilizator).

Eu i-aş da şanse mult sub 50%, dar istoricul meu de investiţii (adică lipsa lui) nu mă recomandă 😛

excelent articol!!!Evident ca este o BULA!cine a stabilit ca valoarea de piata este de 50 miliarde de dolari?mai sunt si alte retele sociale !

adica fiecare utilizator de facebook valoreaza 100 de dolari?si daca eu imi fac http://www.pitzipoance.ro si am 20 000 de idioate asta inseamna ca valoarea de piata este 2 milioane de coco?sa fim seriosi!astept cu nerabdare momentul in care facebook va intra in History Book!oricum felicitari ptr articol!

toti care au investit in facebook stiu ca e o bula doar ca estimeaza ca facebook mai are de crescut si ca ei vor face exit inainte de cadere…caci asa se va face profit…. nu din dividende… deocamdata actionariatul e exclusivist deci mai e loc de crescut… urmatoarea etapa e trecerea de un mld de utilizatori

si nu pot sa nu observ ca si fondul lui Madoff era exclusivist

@Lucian

Cred ca Facebook cheltuie sume de ordinul zecilor de milioane pe an, cea mai mare parte probabil se duce pe hosting si cheltuieli similare. Venitul e deci aproape exclusiv profit – cea mai mare parte e probabil obtinut din publicitate. Asupra perspectivelor de dezvoltare/profit, sunt destul de sceptic. Manevra celor de la GS e probabil o momeala pentru fraieri … cu foarte multi bani 🙂

@Lucian PH

Mersi – şi eu cred la fel, dar întotdeauna există riscul ca istoria să ne lase în urmă.

Oare nu cumva aşa se zicea şi despre Google? "Ce-i aia? Un site!"

Nu spun că lucrurile trebuie să se repete, alte zeci de chestii care arătau la fel de bine (sau de prost) ca Google – şi care au momit investitori să le evalueze la miliarde – acum au dispărut.

@vala

Hm, depinde. Dacă va cădea de la 80 la 40 este o bulă, dacă va cădea de la 150 la 80 încă este o investiţie 😀

@Alex Nicolin

Bun, bilanţurile nu sunt publice, dar…

Abia în 2009 în toamnă Facebook a anunţat că a trecut de break-even, "mai repede decât se aştepta". Iar în 2009 încasările totale au fost de $800 mil.

Deci aş zice că au costuri de ordinul a câteva sute de milioane bune (cel puţin $100 mil costă doar cei 1700 de angajaţi)

Oricum, n-ar avea niciun motiv să subestimeze profitul, dimpotrivă.

LE: Potrivit Reuters, profit de ordinul zecilor de milioane de dolari în 2009 – deci P/E 1000? 😀

http://www.reuters.com/article/idUSN1727083020100…

Sa ai un miliard de oameni care intra zilnic si sunt influentati de ce se intampla/ce link-uri vad pe un site, ce isi vor duce aproape intreaga "viata sociala" in acel loc, ce isi vor verifica mail-ul, vor cauta recomandarile prietenilor/partenerilor de afaceri/necunoscutilor, ce isi vor structura aproape toate alegerile in functie de acel loc (vezi la cautari pe google), apoi eu zic ca poate valora chiar mai mult de 50 miliarde.

Imaginati-va ca anul asta vor scoate un serviciu de mail la fel de revolutionar ca gmail-ul de acum 5 ani. Nu stiu cum exact (deh, email-ul e o tehnologie destul de veche si matura deja), insa o varianta de tip "social network" poate fi posibila extrem de usor (suprafata sociala, greutate prieteni etc ce ar mari prioritatea unui email samd).

Daca mai pun si un 10-100$ pentru cont uite ca incasarile pot trece de 100 de mld pe an. Ceea ce ne duce la o evaluare de..

🙂

Cat ii costa sa faca venituri de 1 miliard ?

Auzisem ca nu prea sunt profitabili.

Ar fi interesant de estimat cu cîţi utilizatori ar rămâne Facebook dacă ar cere aşa … un mizilic de 10 $ la înregistrare + 2 $ pe lună abonament … 😉

Daca vand vro 51% lui Apple merge..

Jobs are nevoie de o platforma ca de aer.

Ce au in comun Papa de la Roma si papii finantelor?

Metoda de conducere prin bule.

Eu nu cred ca este o bula, desi aparentele asta ar putea indica.

Eu cred ca pe de o parte valuarea ia in calcul faptul ca cifra de afaceri este mica in comparatie cu potentialul de castig, respectiv gradul de incarcare cu publicitate plus alte revenue options, pe de o parte.

Pe de alta parte, mai ia in calcul si ecosistemul pe care deja l-au creat aka the Facebook economy – de la Zynga care face jocuri pentru FB si pana la toate agentiile de publicitate care au un Facebook strategy in orice campanie. Iar acest ecosistem deja inseamna un pic de sustenabilitate la nivel de revenues.

Si, poate cel mai important lucru, sunt sigur ca sunt o gramada de informatii legate de strategia de dezvoltare ulterioara la care are acces doar boardul si care reprezinta un atu destul de puternic pentru viitorul investitiei in FB.

@John Galt

Myspace ajunsese pe la 20 mld înainte de-a se duce în bălării

@Cezar

Au trecut pe profit din 2009.

@MIA

De ce ar face asta? 😀

@iokan

Există "papi" ai finanţelor

@dragos

Ar trebui să ajungă cu profitul pe la 3-5 miliarde… Nu e imposibil, dar nici cert.

Nope, e o diferenta. FB a prins worldwide, cu nume real, prieteni, familie, bunici samd.

E o retea care parca strange randurile si parca pregateste lumea pentru "un soc global" ce poate fi absorbit si inteles/clasificat mult mai eficient cu o astfel de unealta. Informatia este esentiala in astfel de momente iar butonul "share link" va face o diferenta de viata si de moarte.

Impactul FB nu difera cu nimic fata de alte tehnologii ce au schimbat lumea radical, iar modul in care se impune pe piata respecta exact aceleasi reguli ca in cazul motorului cu abur, telefonului samd – doar ca de sute de ori mai rapid.

In vremurile de acum lumea cauta raspunsuri iar FB poate face o diferenta de la cer la pamant.

O manipulare. Deci o bula. Smecheria, in opinia mea, este ca se forteaza la maxim posibilitatile de manipulare. Care sunt in constructie si plina asteptare. GS are o " atingere magica". Oare de ce? Este imposibil de evaluat cu adevarat FB

Aşa cum mai spuneam, acum ceva timp, "facebook = dot com bubble 2.0 powered by goldman sachs".

Partea "şubredă" a afacerii este sursa de venituri principală: publicitatea online. Publicitatea online este un domeniu în care nimeni nu poate să spună când se va trezi "bizonul" şi practic indiferent câte afişări ale reclamei ai, nu se mai pot corela investiţiile în reclamă cu vânzările. Plus că Google vrea partea aia cu publicitatea…

Reţelele de socializare mai au o slabiciune: sunt de fapt o modă, nu-ţi fac viaţa mai simplă, le accesezi din plictiseală (ok, în afară de cei cu probleme medicale, care nu pot trăi fără "prieteni" cărora să le spună ce au mâncat la cină…). Mai mult, este important cine mai foloseşte reţeaua (actori, personalităţi etc). Este suficient ca 2-3 VIP-uri cu priză la "teenageri" să declare că ei folosesc reţeaua rivală (având evident angajaţi de PR care să public pentru ei toate prostiile), ca o masă mare de "followers" să migreze pe noua reţea. Practic aşa cum acum avem VIP-uri la televiziune, cinema etc, vom avea VIP-uri pe reţele de socializare, iar managerii reţelelor se vor bate să-i atragă…

Aşa cum văd eu, Facebook este clădit pe un model de business şubred, cu multe "găuri", care poate oricând să cadă. Iar prima parte, o puternică decorelare a veniturilor faţă de banii cheltuiţi cu publicitatea online cred că are loc deja (mici studii personale). Rămâne să se prindă şi managerii, fiindcă interes să-i informeze, firma de publicitate nu va avea 🙂