Felicitări pentru dovada de mare curaj publicând acest articol!Parerea mea am scris-o şi o reiterez :datoria fiecarui cetatean activ al planetei (de care el nu este responsabil ci clasa politica iresponsabilă controlată de rechinii financiari ai lumii) este de aproximativ 500 000 de dolari!In cate vieti putem plati această datorie?Această spoliere descrisă de dumneavoastră domnule Davidescu nu face decât sa imi confirme supoziţiile!Vă aştept pe http://www.thinkagain.ro pentru opinii şi comentarii dar mai ales cu critici!

Fondul Proprietatea: cât va costa tâlhăria pe bursă

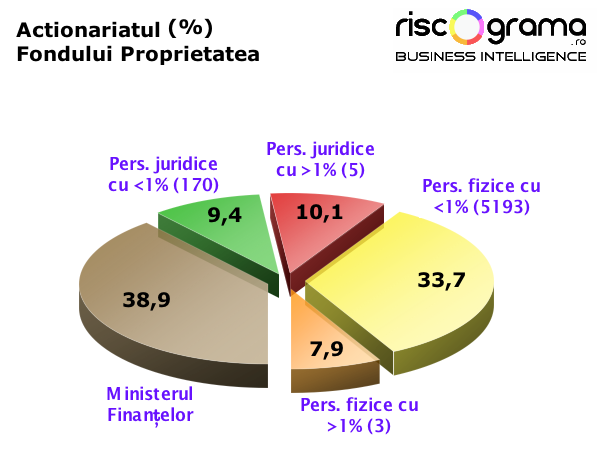

A doua spoliere a foştilor proprietari intră mâine în a treia fază: Fondul Proprietatea se listează la bursă. Cât timp companiile din portofoliul FP vor fi căpuşate, foştii proprietarii se pot considera în continuare tâlhăriţi.

60-70 de cenţi pentru un dolar – atât vor primi, cel mai probabil, proprietarii care vor alege să-şi vândă mâine acţiunile primite în locul despăgubirilor. Ar face o greşeală teribilă.

Modul inept în care a fost gândit, înfiinţat şi tărăgănat Fondul Proprietatea a condus – voit sau nu – la o lichiditate minimă: visul tuturor băieţilor deştepţi din finanţe atunci când e vorba de fonduri de investiţii.

La început, acţiunile nu se puteau tranzacţiona oficial. Singura soluţie era mica publicitate. În limbajul băieţilor deştepţi, tranzacţia se numeşte “over the counter”. Proprietarii exasperaţi de aşteptare şi-au vândut atunci acţiunile chiar şi cu 10 până la 25 de bani.

A doua fază au reprezentat-o listările alternative: În urmă cu un an, au fost listate la Viena (ulterior şi la Frankfurt) derivative financiare construite pentru a reflecta preţul acţiunii. În limbaj jurudic, ele se numesc promisiuni de vânzare cu preţ ferm. În limbajul băieţilor deştepţi, se numesc warrant-uri sau opţiuni call.

Deşi o astfel de listare, neoficială, nu este în măsură să asigure lichiditate în sensul deplin al cuvântului – preţurile au mai crescut – la 40-60 de bani sau chiar mai mult – suficient încât să convingă încă un val de proprietari să vândă. În total, se vehiculează că până la jumătate din acţiuni şi-au schimbat deja proprietarul.

Mâine începe a treia fază a spolierii: listarea la Bucureşti. Preţul îşi va găsi valoarea de echilibru în noile condiţii de lichiditate. Teoretic, el ar trebui să fie mai mare. Practic, se vor întâmpla două lucruri – primul este efectul de turmă: mulţi se vor grăbi să vândâ, ceea ce va duce preţul în jos.

În caz că totuşi preţul va intra pe o direcţie crescătoare, vor interveni aşa numitele praguri psihologice (în limbajul băieţilor deştepţi – “praguri de rezistenţă”), niveluri la care diverse mase critice de proprietari plănuiesc de pe-acum să vândă şi la care preţul se poate “înţepeni” pentru perioade lungi.

De asemenea, fondurile care au acumulat portofolii substanţiale de acţiuni şi vor să cumpere în continuare ar putea face un “gambit”: să vândă ieftin în primele zile pentru a transmite pieţei semnalul că preţul este jos şi să înceapă să cumpere mai târziu la nivelul respectiv.

Un nivel real care ar trebui să servească drept reper este cel de 80 de bani, la care s-au făcut cele mai recente tranzacţii la Viena prognoza optimistă asumată de mai mulţi brokeri. Ea sugerează că ar putea exista cumpărători potenţiali chiar şi la acest preţ şi că orice preţ mai mic este o oportunitate de arbitraj: un investitor poate cumpăra ieftin la Bucureşti pentru a vinde scump la Viena, până când diferenţa de preţ dispare.

Cu adevărat important este abia pragul de un leu, valoarea nominală, care coincide teoretic cu valoarea acţiunilor deţinute de fond la alte companii (Practic, valoarea activului net unitar este acum de 1,11 lei, ceea ce înseamnă că acţiunile deţinute de FP valorează mai mult decât fondul în sine). Până acolo, spolierea va continua. Următoarea creştere de preţ – faza a patra – s-ar putea produce în momentul în care active importante ca Hidroelectrica, Romgaz sau Turceni vor fi la rândul lor listate la Bursă.

Iar acţiunile ar avea toate şansele să crească peste un leu – faza a cincea – atunci când companiile menţionate vor înceta la rândul lor să fie căpuşate, iar valoarea lor se va multiplica, după modelul Sidex sau al Petrom.

Abia atunci proprietarii – câţi vor mai rămâne – vor putea considera că li s-a făcut dreptate. Iar „băieţii deştepţi” vor începe să vândă.

17 comentarii

lucian, cu parere de rau, dar te inseli copios….un fond de investitii se tranzactioneaza cu discount fata de activul net…cel putin 30 %….avand in vedere ca s-a cumparat si la 8% din valoarea nominala, pretul o va lua sub 0,5 lei cat de curand….si e normal de vreme ce promisiunile statului de a lista companii unde e majoritar stim cu totii cat de repede s-au materializat….la capitolul profitabilitate fondul e varza…dividendele din 2008 sunt o exceptie…sari la ultimele exceptand pe cele din 2008 si descoperi 0,006 lei parca pe actiune…petromul nici nu o sa mai dea curand dividende ca nu vrea sa imparta cu statul profitul….iar grosul dividendelor vine acolo de la petrom….altfel, compara pret/vuan cu un banal sif, si vezi ca e de 0,3-0,5 si fara presiunea la vanzare pe care o sa o aibe FP-ul…

Acest fond este un paravan facut de urmasii comunistilor pentru a lua din nou cu japca, prin "mijloace burgeze", ce au luat bunicii lor prin "mijloace muncitoresti" acum 60 de ani. Bogdan Glavan <a href="http://www.logec.ro/?s=fondul+proprietatea" rel="nofollow">scria inca de anul trecut despre aceste tertipuri ordinare. Macar puteau si ei sa inceapa listarea pe 11 Iunie, <a href="http://www.historia.ro/exclusiv_web/general/articol/nationalizarea-un-bun-al-poporului-ascuns-urechile-acestuia" rel="nofollow">la ceas aniversar 🙂

"Un nivel real care ar trebui să servească drept reper este cel de 80 de bani, la care s-au făcut cele mai recente tranzacţii la Viena."

De unde ai pretul de 0.8 ?

vezi aici http://en.wienerborse.at/warrants/

67,000 eur pe un warrant wood de 500.000 actiuni

si

125200 pe un warrant unicredit de 1.000.000 actiuni

@ThinkAgainRo

Curaj? Să nu exagerăm:)

@Alex

Mda, metode "democratice" şi "de piaţă"

@Cristian

Cred că te gândeşti la SIF-uri când vorbeşti despre discountul respectiv. Acolo e explicabil, nu intru acum în detalii (e vorba tot de spoliere, evident)

Însă un fond se poate tranzacţiona la fel de bine cu premium. Aşa ar trebui să se întâmple la FP unde, teoretic, ţi-ai ales administratorul dintre cei mai buni.

P.S. Dividendul a fost doar o momeală pentru proprietarii care n-au acceptat despăgubirea în acţiuni.

@Dragos

Corect, scuze, e o confuzie care s-a produs în capul meu. Am rectificat 🙂

@cristian dogaru, mai usor cu pianu pe scari

Profitul si dividendele FP le iei de aici

kuky: ha, ha, ha…da, 100 mil euro profit? si cat ar trebui sa fie pretul la un PER de 10? aud? cumva o,2 lei? hai 0,3 ca te cunosc?

@Kuky: si cat ar trebui sa fie pretul pe actiune la FP plecand de la un profit de 100 mil euro si PER de 10? cumva 0,2-0,3 lei?

@Cris. Dogaru : In 2010 se pare ca s-au acordat dividende cumulate 2008-2009, nu stiu cum ai reusit sa le defalci pentru a constata ca cele din 2008 au fost mari si cele pe 09 mici.

Pentru cele din 2010 administratorul a propus distribuirea integrala profitului, care se situeaza la nivelul celor din 08/09 (453 mil. lei). O fi chiar varza profitul asta ?!

Cristian poate ne arati si noua companii din energie/utilitati cu per 10 …asa in general nu la noi neaparat.

Chiar vrei sa te pricepi la toate ?

@cristian dogaru Ce naiba o fi PERu asta ?? O fi asta de aici http://bet-stocks.ro/articole/articolPER.htm ?

Cred ca baietii astia care au infundat 50 de milioane de coco in 8 ore (pana la un max de 0,675) sunt si ei tare derutati de PERu asta

o zi f buna azi la bursa. profit net 450.000 lei. za dacs cam from za tracs.

Kuky, hidrocentralele sunt amortizate de vro 40 de ani si cu putin noroc pot sa produca inca 40.

@kuky: http://www.kmarket.ro/documentare/arhiva/evaluareper.doc

de recomandat ca PER-ul sa fie cat mai mic.

@John Galt, postarea mea era usor ironica (recunosc), raspunzand unui post de mai sus.

OT: Hidroelectrica nu e listata la bursa desi baietii de la Franklin Templeton viseaza cu ochii larg deschisi ca s-ar putea intampla in 2012. Ce nu inteleg ei e ca Voiculescu & Co se pregatesc sa treaca la furat in curand si ultimul lucru la care se gandesc e sa o listeze la bursa.

Interesant este ca sunt cateva companii importante in portofoliul FP care sunt puternic subevaluate. Daca acestea ar ajunge la listare ar fi ceva potential.

Azi dimineata in pre-deschidere l-am sunat pe broker pe la 9.50 si, asha de control, i-am zis sa-mi dea un semn daca sar de 0.7. S-a c..cat pe el de ras. Pe la 0.67 nu mai radea

bai visatorilor….de Transgaz ati auzit? ce PER are? iar dividende o sa dea FP-ul de acum in colo cand o mai vrea SNP-ul sa dea ceva statului or cnad o mai vinde ceva de prin casa…..ati luat voi la 0,3 dar daca nu puneti manusita sa vindeti repede poate le revedeti cu putin noroc acolo, si cu ceva ajutor de la dobanda Fed….pana atunci, chibitati pe forumuri in continuare despre minunatia asta de investitie la FP

Am senzatia ca te oftici Cristian . De ce nu ai cumparat si tu cu 0.3 ?

Era PER-ul mare ? 🙂

In general PER-ul nu-l folosesti la evaluarea fondurilor de investitii pentru ca veniturile lor vin din vanzari de actiuni sau dividende si nu productie.

Din cauza asta avem VUAN-ul 🙂