Următorul mare cutremur financiar va fi chiar în SUA

Care sunt asemănările şi deosebirile dintre Europa şi America

UE a mai scăpat de un val al crizei datoriilor şi caută de ce să se ţină pentru când va veni următorul. Între timp, încearcă să scape de cât mai mult balast. De cealaltă parte a Atlanticului, SUA au, mai-mult-sau-mai-puţin, aceleaşi gen de probleme.

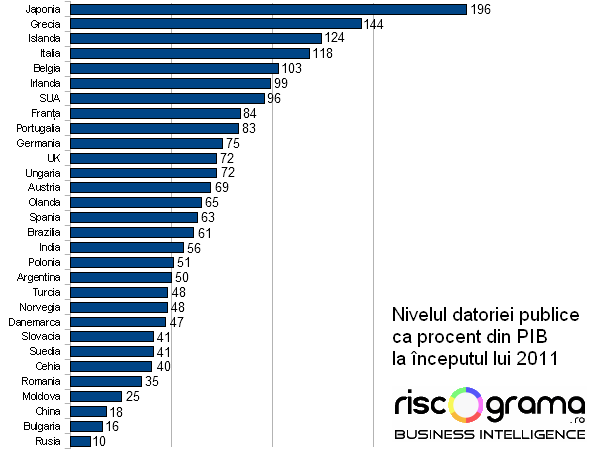

Datoria publică a SUA este de 14 trilioane de dolari, peste 96% din PIB, şi va depăşi nivelul PIB în următoarele câteva luni. La sfârşitul lui 2008 era doar 70%, însă au urmat doi ani cu deficite enorme, de peste 10% – 2009 şi 2010. Comparativ, SUA se află într-o situaţie aproape la fel de gravă ca a Greciei.

Ba mai mult, SUA trec prin aceleaşi emoţii financiare ca şi ţările UE, însă deocamdată la un nivel sub-statal. Criza datoriilor municipale a început în ultima jumătate de an, perioadă în care mai mult de 200 de localităţi au declarat falimentul pentru a scăpa de o parte din datorii. Majoritatea sunt oraşe relativ mici, însă fenomenul continuă, iar dintre oraşele mari cele mai vulnerabile sunt Detroit sau chiar Los Angeles.

Vulnerabilitatea ajunge însă chiar la nivel de stat. California se zbate în pragul insolvenţei de mai bine de un an, iar soluţia aleasă a fost cea europeană – austeritatea. EI i se alătură Illinois, New York şi New Jersey pentru a forma trupa CINN, omologul american al PIGS.

Spre deosebire de municipalităţi, statele sunt considerate suverane şi nu pot declara falimentul. Practic, asta înseamnă de fapt că povara se transferă direct sau indirect asupra bugetului federal. Din aceste motive, SUA este cam în aceeaşi găleată ca şi Europa. Desigur, există şi diferenţe:

1. Cea mai importantă diferenţă dintre SUA şi Zona Euro este felul în care au ales să-şi rezolve problemele. SUA – prin tipărire de bani, expunându-se la riscul unei inflaţii devastatoare. Zona Euro – prin austeritate, cu riscul de-a se întoarce înapoi în recesiune. Deocamdată, niciun risc nu s-a materializat însă furtuna nu s-a terminat.

2. Evident, SUA a ales monetizarea datoriei pentru că poate. Dolarul este încă perceput ca o monedă mai sigură decât euro, astfel că deocamdată se găsesc cumpărători care să accepte dobânzi foarte mici. Diferenţa dintre SUA şi Grecia este că prima se împrumută la dobânzi de 1% pe termen scurt şi 4% pe termen lung, în timp ce a doua plăteşte 6% dacă e ajutată şi mult peste 10% dacă ar fi lăsată să se descurce de capul ei.

3. Structural, un deficit de 10% în SUA înseamnă jumătate din bugetul federal, care încasează 20% din PIB. În UE, nivelul tipic al încasărilor este 40% din PIB, astfel că un deficit de 10% înseamnă doar un sfert. Motivul pentru care deficitul este raportat la PIB şi nu la buget e însă unul foarte bun: mai devreme sau mai târziu, toată lumea plăteşte – prin taxe sau inflaţie – ce toacă guvernul.

4. Dacă în Europa cheltuielile au intrat pe o curbă de scădere, SUA are încă de plătit promisiunile electorale şi finanţatorii electorali. În plus, sistemele de sănătate se îndreptă rapid spre colaps iar generaţia de după război – baby-boomers – îşi face actele de pensie.

5. Ecuaţia de până acum pare să se termine în favoarea UE, însă ultima carte e de data asta un joker. Rezolvarea definitivă a crizei de acum nu este nici politică şi nici financiar-monetară. Ea poate veni doar de la un nou salt tehnologic. Aici, nu prea contează cine a investit mai mult, cine are mai multă ambiţie şi vocaţie sau cine merită. Contează doar cine îl face.

Intr-adevar, situatia SUA pare mai dura comparativ cu UE http://cafeacutaifas.blogspot.com/2011/01/poate-s…

Nu va intra niciuna in faliment, dar vor fi probabil reduceri de cheltuieli bugetare peste tot. Intrarea SUA in colaps ar insemna prabusirea intregului sistem financiar. In plus, sa nu uitam ca China este cel mai mare creditor al lor.

Dinu

N-o sa intre niciuna, dintr-un motiv foarte simplu: injectia de forta de munca ieftina. SUA din Sud, UE de peste tot. Asta va pastra preturile jos si competitivitatea sus. Iar China va cumpara in continuare datorii din ambele parti.

dorinteodor

as zice ca americanii n-au rezolvat problema pentru care au declansat prima criza si acum mai pregatesc una si poate inca una pina rezolva problema. care problema? toate la timpul lor! numai pe jumatate am glumit…..

ByREV

Da, de acord cu iesirea din criza printr-un salt tehnologic, insa nu se intrevede unu mai devreme de 2020-2030 … si asta se va intampla atunci cand calculatorul cuantic va deveni un fapt, o realitate tangibila.

Puterea de calcul actuala este prea mica pentru un salt dincolo de inventivitatea umana care a cam ajuns in impas, dar se estimeaza ca in 9-10 va exista posibilitatea simularii creierului uman, iar cercetarile in domeniul computerului cuantic sunt "pe val", insa mai este cale lunga. Pana la computerul cuantic posibil sa mai treaca cel putin 20 de ani, iar pana acolo cel mai probabil ca Si va fi inlocuit cu C (graphen) , ceea ce ar insemna o viteza de calcul de pana la 1000 de ori mai mare fata de posibilitatile tehnice actuale.

Computerul cuantic va fi adevarata revolutie tehnologica a secolului XXI, ceva asemanator inventiei tranzistorului, adica va oferi posibilitati de evolutie inca nebanuite, mai ales in domeniul geneticii , fizicii care guverneaza materia-spatiu-timp sau meteorologie.

Ca idee, ceea ce s-a intamplat dupa descoperirea undelor electromagnetice, respectiv telecomunicatiile, televiziunea, radarul, etc … la fel se va intampla si dupa descoperirile datorate calculatorului cuantic, un salt spre "dincolo de stele" 😉

Asta daca nu apare al 3-lea razboi mondial !

ThinkAgainRo

scriem comentarii cu referinte tehnologice SF ca sa dea bine pe net!Calculatorul cuantic!Saltul tehnologic de care are nevoie toata lumea este REFORMAREA din temelii a SISTEMULUI FINANCIAR GLOBAL!Declararea Falimentului Global stergerea datoriilor tarilor si cetatenilor!Nationalizarea tuturor bancilor si renuntarea la sistemul reyervelor fractionare!Asta ar fi saltul tehnologic!Calculatorul cuantic nu va schimba nimic daca oamenii nu au bani sa-si cumpere mancare!

John Galt

Depinde ce intelegem prin Colaps.

Eu am votat amandoua insa in colaps va intra doar UE, pentru ca e socialista. Falimentul politicilor de stat (vezi inclusiv multiculturalismul – spre deosibire de US unde acestea s-au integrat chiar OK) se va reflecta intr-o criza monetara cum nici in basme nu s-a pomenit.

Moment in care dolarul va deveni unica moneda care merita luata in calcul, pentru ca are fundamente serioase ("We the people") si nu povesti.

Insa asta va dura cativa ani, pentru ca americanii sunt foarte multumiti cu devalorizarea. Cu cat mai mare cu atat mai bine, scapa si ei de datorii – motiv pentru care tot incearca acest lucru de vro 4 5 ani.

Armand

Pana la "calculatorul cuantic" o revolutie tehnologica in domeniul producerii de energie este mai realista si mai la indemana.Fara energie , obtinuta intr-un fel sau altul , nu se misca nimic!

Fuziunea nucleara controlata ar putea reprezenta motorul cu aburi al secolului XXI.

ionut

Saltul tehnolohic (a la schumpeter) e o gogoasa!

Si solutia este, din contra, denationalizarea totala a banilor si bancilor. Pentru ca acum sistemul finaciar-bancar e nationalizat. Si declararea falimentului tuturor celor falimentari, nu ascundrea rahatului sub pres. Adica hai sa ne folosim de avantajul mecanismului de distributie numit piata, care, intr-o lume a resurselor/bunurilor economice rare spune : "vinovatul" (cel care a anticipat gresit) plateste, adica ii iau prin faliment posibilitatea de a risipi in continuare resursele. Nu sa distorsionam prin interventia statului (din orice fel de motive, total eronate de genul "pai sprijinim capitalul autohton, sau nu-i lasam pe cei mari , gen GM sa falimenteze, din motive sociale) acest mecanism.

Cu sistemul rezervelor fractionare (in cazul depozitelor la "vedere" sunt de acord), dar daca, de exemplu, cel ce face depozitul si banca se inteleg altfel, nu-i nici o problema, cu conditia insa sa-si asume 100% riscul doar ei doi, nu sa cheme in ajutor statul care sa le garanteze lor tranzactia. Ca statul nu poate sa le-o garanteze decat din:

a) banii tuturor celorlalti cetateni , jefuiti prin taxe si impozite

b) bani imprumutati (gen acord fmi)

c) bani tipariti/falsificati.

Armand

Istoria te cotrazice. Ce a facut posibila revolutia industriala?

E adevarat ca si salturile astea trebuie finantate cumva, dar nu nu tine totul numai de liberalism economic.

John Galt

Ionut, facem partid?

😀

Alex Nicolin

@ionut

"Cu sistemul rezervelor fractionare (in cazul depozitelor la “vedere” sunt de acord), dar daca, de exemplu, cel ce face depozitul si banca se inteleg altfel, nu-i nici o problema, cu conditia insa sa-si asume 100% riscul doar ei doi, nu sa cheme in ajutor statul care sa le garanteze lor tranzactia."

Potentialele pierderi sunt suportate in realitate de toti clientii bancii, pentru ca in acest caz nu exista o delimitare clara a dreptului de proprietate, si, mai important, acesta nu este niciodata transferat bancii, ci banii respectivi sunt plasati in grija acesteia. Daca dreptul de proprietate asupra depozitelor nu se conserva integral inseamna ca avem de-a face cu un furt de fiecare data cand un client face o retragere din contul curent, in dauna tuturor celorlalti clienti. Este irelevant daca pe termen scurt frauda este sau nu descoperita – tot furt este, iar un contract care prevede in mod implicit furtul savarsit de banca impreuna cu un client, impotriva celorlalti nu poate fi niciodata unul valid! Intr-o astfel de situatie este oricum irelevant pentru pagubitii virtuali daca statul participa la furt ca si complice.

O institutie financiare care opereaza cu rezerve fractionare nu poate fi numita banca, ci mai degraba loterie, pentru ca, in acest caz, clientii isi asuma integral riscul de a pierde banii. De aceea, pretul de piata al certificatelelor de depozit emise de o astfel de institutie nu va putea fi mentinuta niciodata la un nivel egal cu valoarea depozitului, in lipsa unei constrangeri de tip legal tender. In fond, cine ar accepta in mod firesc bilete de loterie ca mijloc de plata, la valoarea lor nominala, stiind ca isi asuma un risc? Pe piata, orice risc trebuie compensat cumva, iar a impiedica actiunea de compensare reprezinta in mod clar un act coercitiv. Iata de ce, sistemul rezervelor fractonare bancare este intotdeauna incompatibil cu libertatea bazata pe drepturile naturale. In capcana respectiva au cazut adeptii sistemului "free banking".

Alex Nicolin

@ThinkAgainRO

Probabil realizezi ca urmatorul pas in directia propusa de tine ar fi dictatura proletariatului, ceea ce nu ma mira dupa ce am lecturat cateva articole scrise de tine. Cu clasificarea e mai greu, dar tind sa te plasez in categoria pe care Lenin o numea "[…] utili" 🙂

@Armand

Progresul tehnologic util pentru societate tine in mare masura de liberalismul economic, pentru ca doar antreprenorii care actioneaza pe o piata [libera] sunt capabili sa directioneze eficient resursele rare catre acele domenii unde pot aparea inevatii utile. Ei urmaresc in mod firesc maximizarea profitului, si, prin extindere, a utilitatii inventiilor respective pentru potentialii clienti. Procesul inovatiei, ca orice domeniu al cercetarii stiintifice, nu este in niciun caz unul teterminist, ci, dimpotriva, unul care implica o doza semnificativa de risc. Rolul principal al antreprenorului este chiar cel de asumare a riscului, iar cei care nu sunt capabili sa-l estimeze isi epuizeaza rapid capitalul, dau faliment, si sunt scosi astfel de pe piata. Statul nu poate fi un antreprenor, pentru ca este in general incapabil de calcul economic, iar estimarea riscului este o componenta esentiala a acestuia. De aceea, proiectele de crecetare finantate de stat sunt in marea lor majoritate mult mai scumpe comparativ cu rezultatele obtinute, fara de cele finantate privat. Valoare de adevar a acestei afirmatii praxeologice este intarita empiric chiar de faptul ca revolutia industriala a avut loc in Anglia secolului XVIII, care avea un nivel de libertate economica semnificativ mai ridicat decat celelalte state europene.

ionut

"Istoria te cotrazice. Ce a facut posibila revolutia industriala?"

Inlocuirea sistemului feudal cu cel capitalist. Liberalizarea activitatii economice. Istoria nu ma contrazice pe mine, ci doar lipsa studiului si incapacitatea de judecati logice (rationament) iti joaca tie feste.

@Alex

"Potentialele pierderi sunt suportate in realitate de toti clientii bancii"

1) In cazul depozitelor la termen (contractelor de imprumut) s-a produs transferul de proprietate.

2) Toti ceilalti clienti sunt complici. De ce? Pentru ca stiind ca, de facto, rezervele fractionare in cazul depozitelor "la vedere" inseamna furt de proprietate, ei continua sa accepta acesta stare de fapt. De ce o fac? Pai pentru ca, exact precum spuneam, le "garanteaza" statul depozitele. Asta-i furtul de fapt. Si e "legalizat" de stat. Adica institutional. Cu asta suntem de acord.

Pai eu am tot auzit povesti de genul asta: da' domnule eu imi tin voluntar banii la banca cu toate ca stiu ca aceasta, in orice moment e insolventa. Ce suma? A, sigur ca aia garantata de stat!! Serios? 😀

Tocmai asta e discutia ca, in lipsa garantarii depozitelor de catre stat, ar fi mult mai putini indivizi dispusi sa-si tina banii in banca. Iar cei dispusi in continuare s-o faca sa-si asume pierderile, e problema lor.

ionut

@John Galt

"Ionut, facem partid?"

NU! Si sa-ti spun si de ce. Facem partid ca sa ce? Sa ajungem la putere/conducere. Ori odata ajunsi acolo nu mai suntem ce suntem acum.Ne-am transforma in simpli birocrati. Adica e ca si cum ne-am lega singuri la maini si la picioare si 2 bolovani de glezne si ne-am arunca in apa. Rezultatul ar fi inevitabil. Nu, multumesc!

Eu am incercat pasul asta imediat dupa 89 cand deja luasem contact (de cativa ani) cu "filozofia libertatii" si principiile ei. Si m-am dus acolo sa disrug sistemul existent. N-am reusit.

Tot ce se poate insa ca ideea ta sa nu fie chiar de lepadat in totalitate, in sensul ca sistemul nu se poate distruge decat din interior.

Asa ca, daca ajungi ministru, iti dau un sfat: singura actiune legitima e sa desfiintezi (peste noapte ar fi cel mai bine) ministerul respectiv. cu totul! 😀

Alex Nicolin

@ionut

1) In cazul depozitelor la termen, contractul de imprumut este valid din punctul de vedere al dreptului natural, pentru ca stipuleaza transferul dreptului de proprietate al unui bun prezent – depozitul, in schimbul unui bun viitor – depozitul plus dobanda convenita.

2) Tu insa ai mentionat depozitele la vedere, unde contractul nu presupune in mod explicit niciun transfer de drepturi de proprietate. Dupa cum am explicat, folosirea rezervelor factionare in acest caz este furt, indiferent daca statul garanteaza cu bunurile unor terti – taxele si impozitele platite de contribuabili. Diferenta este doar una de grad in cazul complicitatii statului, nu una de esenta. Banci care functionau in regim de rezerva fractionara au existat cu mult inainte ca statul sa intervina, insa acestea dadeau in mod inevitabil faliment, de multe ori prabusirea fiind declansata chiar de activele toxice reprezentate de imprumuturile luate de suveran/stat. Interventia statului, prin sprijinirea cartelizarii si monopolului bancar sub forma bancilor centrale si oferirea de garantii nu a facut decat sa amplifice fenomenul la cotele la care se afla azi. Insa, dupa cum am spus, sistemul era de la inceput nefunctional

ionut

@Alex

In cazul depozitelor la vedere de acord ca e furt , dar, toti cei care folosim, in aceste conditii serviciile bancii suntem complici la furt, iar acesta este "legalizat" de stat (institutionalizat).

Alex Nicolin

@ionut

Asta e unul din motivele pentru care imi tin banii preponderent in depozite la termen 🙂

ionut

Majoritatea procedeaza la fel cu majoritatea banilor. Nu uita insa cealalta fata a monedei, ca statul obliga firmele sa aiba un cont bancar.

Armand

@Ionut

"Inlocuirea sistemului feudal cu cel capitalist. Liberalizarea activitatii economice. Istoria nu ma contrazice pe mine, ci doar lipsa studiului si incapacitatea de judecati logice (rationament) iti joaca tie feste."

Limiteaza-te la argumente, jignirile pastreaza-le pentru alte forumuri.

Vorbeam de revolutii tehnologice generate de proiecte ca LHC Tevatron,etc. Arata-mi o corporatie care isi asuma riscul de a face de una singura asa ceva (fara a minimaliza faptul ca multe subansamble din aceste proiecte sunt furnizate de mari corporatii)si iti dau dreptate.

Alex Nicolin

Ceva interesant despre premisele dezvoltarii stiintifice si tehnologice in viziunea scriitorilor de scicence-fiction. Spre deosebire de ceilalti autori de beletristica, cei mai multii au formatie profesionala solida in domeniile pe care le trateaza, iar operele lor sunt adeseori adevarate platforme de prezentare ale noilor idei si ale conditiilor socio-economice necesare pentru aplicarea acestora.

Radu

"expunându-se la riscul unei inflaţii devastatoare"

Te referi la inflatia de 1% din ultimii 2 ani cumva? (1% inflatie in 2010; o usoara _deflatie_ in 2009, vezi http://en.wikipedia.org/wiki/US_Economy ). Bineinteles, pe masura ce creste barilul de petrol, si restul preturilor vor fi afectate mai mult sau mai putin, dar inflatia nu poate fi cauzata decat de 2 lucruri, ambele nefiind la orizont:

1) o prabusire uriasa a dolarului fata de alte monede. Deocamdata sta un pic mai bine fata de euro cum era acum 3 ani; oricum, si in era lui Bush, cand s-a prabusit mult fata de euro, inflatia a fost de doar 3-4% pe an

2) cresterea salariilor care sa duca la un wage-price spiral; nu stiu daca ai citit, dar venitul median pe familie a scazut in ultimii 10 ani, si cu nivelul ridicat de somaj, nici gand sa creasca salariul median mai rapid de 2% pe an in urmatorii 4-5 ani

Apropo de sistemul de pensii Social Security, nici gand sa fie aproape de faliment. Are in fondul sau de rezerva aproape 3 _trilioane_ in obligatiuni de stat (si de aia si apare datoria Americii asa mare), si daca nu se creste varsta pensionarii de la 67 ani la 70 ani (cum vor republicanii), de abia prin 2032 se va epuiza fondul. Si din 2032 incolo contributiile la pensii (6.2% angajat, tot atat angajatorul) ajung sa plateasca can 79-80% din pensii. Daca s-ar socoti obligatia Romaniei pentru a plati pensiile decreteilor, cat ar fi datoria publica a Romaniei? Mai frumoasa cifra cand astfel de lucruri sunt ascunse sub pres, nu?

Are multe grafice care arata ca desi datoria federala a crescut in ultimii ani, alte componente au crescut mult mai masiv–datoria companiilor financiare, si datoria personala a cetatenilor (household)

Panta totala a datoriilor a crescut in mod nesustenabil in deceniul trecut (2000-2009) din cauza lui housing bubble, si acum s-a atenuat. Faza prin care trece acum USA este doar un hangover ca dupa o betie. Numarul total al angajatilor in sectorul public a scazut semnificativ in ultimii 2 ani (nu la nivel federal, dar la nivel de stat si municipii), si asta explica partial de ce somajul inca nu scade–desi sectorul public creaza sute de mii de joburi, de abia tine pas cu cresterea populatiei, si taierea joburilior publice face ca somajul sa creasca.

Sunt de acord ca USA va trebui sa faca multe pentru a isi echilibra bugetul, nu in ultimul rand incetarea razboaielor pornite fara cap de Bush (in loc sa termine ce incepuse in Afghanistan, s-a luat de Iraq, si asta a lasat cangrena Talibanului sa se intinda). Din considerente politice, nu cred ca Obama va reduce numarul trupelor din Afghanistan decat dupa alegerile din 2012. Ca doar nu o sa aduca soldatii acasa ca sa fie someri…

Radu Ionescu

@Radu – fondu ala Social Security imi aminteste de asta

Repet, si e pentru ultima oara in ceea ce te priveste. Nu "revolutile industriale" sunt baza cresterii economice. Deci studiul (istoria economiei in cazul asta ) e solutia pentru un raspuns corect.

Si adevarul nu e jignire. Ignoranta si lipsa unui IQ rezonabil si minim "necesar" te impiedica sa stai in dialog cu mine. Pur si simplu, nu-i de nasul tau! Deci … sictir ca sunt satul de semidocti autosufiecienti ce se dau cu parerea despre un subiect in totala necunostinta de cauza.

Radu

Am uitat sa citez un alineat foarte interesant din wikipedia:

In 1946, the total US debt-to-GDP ratio was 150%, with two-thirds of that held by the federal government. Since 1946, the federal government's debt-to-GDP ratio has since fallen by nearly half, to 54.8% of GDP in 2009. The debt-to-GDP ratio of the financial sector, by contrast, has increased from 1.35% in 1946 to 109.5% of GDP in 2009. The ratio for households has risen nearly as much, from 15.84% of GDP to 95.4% of GDP.[1]

Fundamental, economia USA e foarte puternica–cu doar 0.7% din populatie care lucreaza in agricultura, este cel mai mare exportator agricol din lume (comparat cu Romania care importa mancare desi aproape 30% din populatie este in agricultura de subzistenta). Are resurse de gaz cat sa tina 3-4 decenii, la nici jumate din costul pe care Romania il plateste lui Putin pe metru cub. Are rezerve de petrol neconventional si offshore uriase, dar decide din motive strategice sa nu le exploateze inca, ca sa nu lase generatiile urmatoare fara benzina, etc. Are costuri de transport de marfa de nici jumate din costurile Romaniei in toate modurile de transportatie (cu TIR pe autostrazi, trenuri marfare de 300-400 vagoane cu cate doua containere suprapuse pe fiecare vagon, trafic fluvial de grane si carbuni mai mare decat toata Europa). Mobilitate de capital si labor mult mai mare decat in Europa, regulatii minimale in employment (easy to hire _and_ fire), birocratie mai redusa si mai eficienta decat in orice alta tara, etc.

Bineinteles, are si probleme, ca orasele s-au labartat prea mult, si multi oameni au vrut vila lor cu gazon, chit ca este la 100 km distanta de locul de munca, si nu se stie cati ani o sa isi mai poata permite sa faca naveta (si suburbii cu densitate prea mica pentru transport in comun eficient). Si faptul ca somajul va ramane la nivel ridicat inca vreo 4-6 ani loveste rau familiile afectate, care au mai putin ajutor de la stat decat in orice tara dezvoltata, unde o spitalizare fara asigurare corespunzatoare (si sunt multe asigurari care nu prea acopera multe) poate duce la faliment si pierderea casei, etc. Deci USA e departe de a fi perfecta, dar perspectivele sale economice si financiare nu sunt asa negre.

vala

evident ca niciuna nu va intra in faliment

Armand

@ionut

Remarc la tine doar consecventa in a jigni. Ce faci tu nu se poate numi dialog .Probabil esti un individ cumplit de frustrat.

Oricum, partea importanta este ca aceste 2.6 trilioane de dolari sunt incluse in cifra de la inceputul postului. Si in Romania obligatiile similare pentru decretei nu sunt incluse, deci faptul ca Romania apare mult mai bine ca USA in grafic nu ar trebui sa incalzeasca pe nimeni, mai ales pe cei care se asteapta sa primeasca pensie de la stat in 20-30 de ani. Eu personal locuiesc in America de 21 de ani, si am toata increderea in Social Security (chiar daca fara nici o reforma as avea pensie de doar $1500 in loc de $1900 pe luna in 30 de ani, cand voi fi la varsta de pensionare). Daca as fi locuit in Romania si contribuit doua decenii la sistemul de pensii de stat, nu mi-as pune nadejdea in el.

Si asta fara a compara demografia Romaniei cu cea USA (unde oamenii isi fac griji ca de la 3 contribuitori pt. fiecare pensionar cati sunt acum, in 30 de ani va scade proportia la 2.5)….

Un caz concret de centralizare statala, facilitata de criza datoriei suverane. Desi evnimentele s-au petrecut acum mai bine de 200 de ani, implicatiile sunt cat se poate de actuale.

John Galt

Armand, tu inca nu ai descoperit ca e singurul lucru omenesc in fata caruia merita sa te recunosti invins este NUMAI LOGICA, si atat.

Tu din pacate nu stii sa faci asta. Tu te supui numai VIOLENTEI. Care violenta crezi tu ca e ceva asa, abstract, departe. Tu doar nu traiesti intre salbatici, nu? Tu esti "civilizat"! Motiv pentru care tu probabil chiar ai parerea despre tine ca esti.. victorios, ca nu te poate invinge nimeni. Ca esti LIBER. Doar ai si motiv – pana acum, si conform definitiei tale, tu nu ai fost "invins" in fata nimanui.

Spune sincer: cand a fost ultima data cand ai recunoscut in fata cuiva ca HABAR NU AI? Cand ai recunoscut ca ai avut INTREGUL SISTEM DE VALORI atat de busit incat TOATE deciziile tale au fost GRESITE? Ai curaj sa spui?

Well..

pedos

Hai sa mai vedem o data titlul:

Următorul mare cutremur financiar va fi chiar în SUA

Mai ce predictie…cine te plateste sa spui asta? sau cine te plateste sa gindesti? alege una din doua. Se pare ca RL gazduieste niste genii economice. Intrebarea mea pentru tine este: cind Caritasul era verde'n floare in Ro, tu unde erai, ca n-am auzit de nici un geniu financiar sa traga alarma, si schema asta piramidala era veche de vreo 100 ani nu ca acum cind tre' sa prevezi viitorul. Voi astia cu predictiile, mai luati o pauza, pina acum numai ati dat-o-n bara.

Radu Ionescu

@Radu

Nu a zis nimeni ca in romania ar fi mai bine, de fapt e mult mult mai rau. Nu cred ca un om cu ceva minte are iluzia ca, asa cum stau lucrurile acum, mai e vreo sansa sa ia pensie in romania in 30 de ani.

Desigur pot aparea modificari fundamentale (nu as paria pe asta) dar nu iti faci planuri de viitor pe baza "las' domne ca tre' sa se intample ceva spectaculos care o sa imbunatateasca fundamental lucrurile si va aduce prosperitate, desi nu stiu exact ce si cand ,dar o sa se intample si o sa fie totul bine", desi na optimismul probabil ca ajuta la sanatate. As vrea si eu sa fiu mai optimist, dar probabil ca e genetic.

Cu economia e la fel, trebuie sa o abordezi asa cum e in acest moment si sa cauti solutii, nu sa te bazezi pe un salt tehnologic care va sa vie. Salt care s-ar putea sa nu schimbe lucrurile cat de fundamental te-ai astepta si daca le schimba, schimbarea va fi in timp. Mai bine faci o economie sanatoasa bazata pe datele curente si daca vine saltu' ala o sa fii intro pozitie mult mai buna sa profiti de el. Altfel, cum zic americanii, you're kicking the can down the road, adica iti amani rezolvarea problemelor in asteptarea unui deus ex machina care sa ti le rezolve, in speranta ca nu va trebui sa le rezolvi, ca se rezolva de la sine sau, din punctul meu de vedere cel mai mizerabil mod in care toti politicienii abordeaza situatia, ca nu va mai fi problema ta, dupa mine potopu. Si asta cu rezolvarea de la sine e wishful thinking. Acum poate te loveste bulanu' si acesst wishful thinking e rasplatit, dar nu poti sa te bazezi pe asta

Lucian Davidescu

@cafeacutaifas

Austeritate în SUA? S-o vedem şi pe asta 😀

@Dinu

Forţă de muncă ieftină? Mai ieftină decât în China. Poate mă-nşel, dar nu cred că asta este calea

@dorinteodor

Mai bine să existe nişte păpuşari pe undeva decât să scape lucrurile de sub control, corect? 😛

@ByREV

"insa nu se intrevede unu mai devreme de 2020-2030"

Probabil nu ştie nimeni când, unde şi DACĂ se întâmplă

@ThinkAgainRo

Eu zisei deja, rezolvarea nu poate fi strict financiară. Ştergerea tuturor datoriilor înseamnă ca o generaţie întreagă să rămână fără banii de pensie, de exemplu. Nu ştiu ce-ai rezolvat.

@John Galt

Poţi să fii complet mulţumit cu devalorizarea? Da, scapi de datorii, dar rămâi şi fără creditori noi. E un balans al dracului de fin.

@Armand

John Galt zice că-i aproape 🙂

@ionut

Bineînţeles că e o gogoaşă – în caz c nu se întâmplă :))

@Alex Nicolin

Fără supărare, dar e un sofism grozav raţionamentul ăsta – de fapt doar prin sofism poate fi rezolvată contradicţia fundamentală a teoriei austriece, dintre libertatea deciziei şi interzicerea "rezervelor fracţionare".

Iar terminologia pune umărul serios la sofism. "Rezerva fracţionară" e doar o tehnicalitate, un indicator sintetic iar "depozit" este o nuanţare relativă – există doar credite.

A decide să-l împrumute pe B. B foloseşte banii pentru a-l împrumuta pe C. Fiecare acţionează în interiorul drepturilor sale legitime. Dacă suma lui A ajunge integral la C, atunci "rezerva fracţionară" este 0. Ca să fie 100%, banii ar trebui să se oprească la B.

De facto, impunerea unei rezerve de 100% echivalează cu interzicerea intermedierii de credite.

@Radu

“expunându-se la riscul unei inflaţii devastatoare

Te referi la inflatia de 1% din ultimii 2 ani cumva?"

Riscul se referă întotdeauna la viitor, nu la trecut 😛

"inflatia nu poate fi cauzata decat de 2 lucruri"

3) Tipărirea de bani fără acoperire

"Apropo de sistemul de pensii Social Security, nici gand sa fie aproape de faliment. Are in fondul sau de rezerva aproape 3 _trilioane_ in obligatiuni de stat"

Aşa am votat şi eu, dar nu mi se pare chiar evident. Termenul e larg, include şi posibilele haircuturi din zona euro, include şi o eventuală depreciere masivă a dolarului…

@pedos

Îmi pare rău să aud, cât ai pierdut la caritas? 😛

@Radu Ionescu

Pensie minimă – doi lei pe zi (două pâini) pentru toată lumea, probabil

xela

Pai il va face exact cine a investit mai mult, cine are mai multă ambiţie şi vocaţie.

Cine nu investeste in inovatie si cercetare nu are viitor

stan

nici-un,,cutremur"… nu va fi mult zgomot(eventual se va da vina pe asa-zisa ,,piata-libera". piata libera care e inexistenta). financiar statul decide tot . statul (aka aristocratii) , ca e ,,liberal" , ,,social"…,,religios" etc. , va face orice sa mentina ordinea sociala(condusi si conducatori). ei sunt foarte talentati in a prosti pe fraeri(,,cetatenii")

iobagii vor plati nota de plata ptrintr-o scadere a calitatii vietii(if they have a life)

unii aleg sa tipareasca hartie igienica(fiat) iar astialalti sa mareasca taxele. altii le fac pe ambele fara a avea macar un plan..

ps:pt. vite….

tehnologia nu se dezvolta &prolifereaza in state sociale (gen ussr sau ue,cuba, china,suedia etc.) , state religioase( arabia saudita,iran etc.) sau ,,republici" (venezuele,columbia,albania etc.)

ionut

@LD

"dintre libertatea deciziei şi interzicerea “rezervelor fracţionare”."

Libertatea deciziei da, dar numai in interiorul proprietatii legitme.

A decide sa-l imprumute pe B (banca) care-l imprumuta pe C. Nimic deosebit daca e vorba de contracte de imprumut adica adica "depozite" la termen pe care l-a facut A la B si a tranferat dreptul de proprietate. Termenul depozit (desi a intrat in vocabularul curent) e eronat in cazul asta.

In cazul asa numitelor "conturi curente" (la vedere) acesta nu este un contract de imprumut, ci un depozit pur (vorbesc din punct de vedere juridic). Asta deoarece un contract, ca sa fie de imprumut, trebuie sa aiba specificat clar termenul de rambursare a proprietatii (bani + dobanda). Cand tu poti sa scoti oricand bani din acel cont se numeste ca ai facut un depozit nu un contract de imprumut si, ca atare, n-ai cedat drepturile de proprietate. Asa ca depozitarul (banca) daca imprumuta un tert din acel depozit bani a comis o frauda (sigur banii fiind bunuri fungibile e impropriu practic sa afirmi ca banca a imprumutat banii tai). De aceea am vorbit de interzicerea rezervelor fractionare in cazul "conturilor curente" pentru care banca ar trebui sa detine rezerve de 100% in orice moment, cum de altfel e obligat orice alt depozitar, de orice alt bun fungibil, (cereale, ulei, petrol etc.) din lumea asta. De aici apare creatia monetara "ex nihilo" , expansiunea creditului, care are ca rezultat malinvetitia comasata, adica boom -ul.

Sigur, in ziua de azi, lucrurile se petrec si mai simplu: statul (prin banca centrala) fiind detinatorul monopolist al productiei (falsificarii) de "bani", n-are decat sa manipuleze/falsifice rata dobanzii si expansiunea creditului (fiduciar) e gata. Sau sa tipareasca pur si simplu bani (ma rog, sa-i click-uiasca) si sa-i introduca in sistem prin intermediul agentilor de vanzare (bancile comerciale).

AristotelCostel

"@pedos

Îmi pare rău să aud, cât ai pierdut la caritas? :P"

Tăntălăul a uitat ca "pe vremea lui", Bambulici îl prostea la TV, iar noi, "ageamii apocaliptici" dă pă net, nu-l puteam avertiza… în lipsa… "mijlocului de comunicare".

@pedos

Lucian avea vreo 14 ani atunci, dar sunt sigur că te-ar fi avertizat dacă RL i-ar fi dat… o şansă. 😀

ionut

Mai e un aspect: in mod firesc detinatorul unui contract de imprumut denumit "eronat" "certificat de depozit la termen" (oricare ar fi acel termen) n-ar trebui sa poata cere la banca rascumpararea acestuia inaintea termenului convenit initial, ci doar pe o piata secundara.

ion

Vorba lunga, saracia omului! Daca omenirea nu se intoarce cu fata catre Dumneze/Allah/Iahve/Constiinta Universala/sau cum i-o zice, se alege praful de toata planeta!Singurele discutii ce ar trebui sa se poarte ar trebui sa fie de ordin spiritual, sfaturi despre cum putem evolua energetic, cum sa protejam Planeta Albastra, cumsa ne educam copiii….

Dar dupa cum cunpsc eu oamenii, ne indreptam spre AUTODISTRUGERE, asa ca nu are importanta cine se prebuseste primul. S.U.A. ar trebui sa fie prima pt. ca este "capul rautatilor" de mult timp, si ca orice imperiu, dupa glorie urmeaza decaderea.

Noţiunea de "cont curent" n-are nimic care s-o diferenţieze cu excepţia regimului de dobândă. E tot un credit dat de client băncii. Dacă clientul poate să-şi ceară banii mai devreme, ăsta e un privilegiu. Sau, dacă vrei, poţi spune că e o piaţă secundară în care banca e cumpărătorul iar clientul îşi exercită o opţiune put cumpărată de la început.

Absolut nimeni nu împiedică o bancă să ofere depozite 100%. Evident, ar trebui să ceară taxă pentru ele – exact după modelul cutiilor de valori.

@AristotelCostel

Sub 14 :))

@ion

10 mătănii pentru că ai intrat aci! 😛

Dan

@pedos:

Lucian probabil era in "generala" / "liceu" pe vremea caritasului, alergand gagicile prin parc 😉

@computerul cuantic . . . ramane de vazut, dar beneficiile nu vor fi atat de evidente precum cele enumerate de tine

@fuziunea nucleara: ITER are un scop precis, si este construit in acest moment. Responsabilii cu acest proiect spun ca mai devreme de 50 de ani nu vom avea aplicatii comerciale cu un astfel de reactor.

@desfiintarea banilor … mai repede va fi razboi, fiti siguri de asta!

iar cu prabusirea … sa dea Domnul sa nu fie razboi . . . ca bine nu prea are cum sa se termine spirala asta a datoriilor . . .

stan

@ion

amin……

cum ai ajuns la asa concluzie ,,dasteapta"?!!!.misticismu&superstitia mai tare ca ,,ideiile" sociale :))))))).

mi-as face o noua ,,biserica" gen musulmani sau mormoni .sa fiu guru/profet pentru oile ,,ratacite".daca nu , macar sa fiu ,,reprezentantu " pe pamant la o zeitate (d-zeu inclus)

ps:prosti sunt multi numai ca tre sa-i cauti .de-aia avem misionari :).

ionut

"E tot un credit dat de client băncii."

NU. E un depozit!

In plus, imensa majoritate a "conturilor curente" nu sunt voluntare, ci obligatie impusa de stat. Obligatie pentru orice firma de a avea un cont deschis la o banca , de a face platile peste o anumita suma (deocamdata) numai prin banca (am spus deocamdata pentru ca se vorbeste tot mai des si mai apasat de o viitoare obligatie a firmelor de a face toate tranzactiile prin banca), de a plati salariile doar pe card.

Altfel sunt de acord cu tine: in cazul in care piata finaciar-bancara ar fi complet liberalizata, eventuala existenta a rezervelor fractionare ar fi o treaba exclusiva intre client si banca. Eu insa unul cred ca acestea n-ar supravietui.

Lucian Davidescu

@ionut

Cum spuneam, chestie de terminologie… se numeşte "depozit", dar e credit – for all intents and purposes. Ca dovadă – poartă dobândă, indiferent cât de mică.

Dacă ar exista suficientă cerere pentru depozite adevărate (adică să plăteşti taxă în loc să primeşti dobândă), băncile ar oferi serviciul ăsta. Ar fi primele interesate, pt. că ar avea beneficiu cert şi risc zero.

Eu cred că nu prea există cerere sau e neglijabilă.

Alex Nicolin

@LD

Explicatia este cat se poate de clara – cand tiparnita turuie in continuu, nimeni nu tine "banii" la saltea 🙂

ionut

"… se numeşte “depozit”, dar e credit"

Fals, ti-am explicat (din punct de vedere juridic), care-i diferenta dintre depozit si imprumut. Bancile ofera serviciul asta, dar e imposibila (tot din cauza reglementarilor) compensarea interbancara. Iar beneficiul bancii era prea mic in comparatie cu cel obtinut prin expansiunea creditului. De aici si aparitia bancii centrale (o creatie a celor comerciale) in rol de creditor in ultima instanta in caz in care frauda s-ar fi soldat cu deznodamantul firesc: falimentul.

Lucian Davidescu

@Alex

Poate cumpără aur…

@ionut

?!?

E perfect posibilă compensarea interbancară cu o bancă care nu dă împrumuturi! Procedura nu se schimbă cu nimic.

Alex Nicolin

@LD

De ce crezi ca am pus ghilimele? 😉

cezar

@ionut

1) In cazul depozitelor la termen (contractelor de imprumut) s-a produs transferul de proprietate.

Vezi ca in acest caz, dpdv juridic, prin exceptie de la regulile traditiunii, nu se transmite dreptul de proprietate si nici macar posesiunea bunului(banii), depozitarul avand statut de de detentor precar.

Deponentul ramane prin urmare deplin proprietar al banilor din depozit sau cont curent (acesta din urma fiind o variatie a contractului de depozit). Juridic nu exista diferente intre contractul de depozit si cel de cont curent (la vedere).

Uneori, e bine sa nu fii totusi categoric.

cezar

Mai e un aspect: in mod firesc detinatorul unui contract de imprumut denumit “eronat” “certificat de depozit la termen” (oricare ar fi acel termen) n-ar trebui sa poata cere la banca rascumpararea acestuia inaintea termenului convenit initial, ci doar pe o piata secundara.

Cum sa nu poata. Ti-am aratat mai sus ca dreptul de proprietate ramane la deponent.

Radu

@Alex: Explicatia este cat se poate de clara – cand tiparnita turuie in continuu, nimeni nu tine “banii” la saltea 🙂

Dimpotriva, companiile americane (inclusiv bancile, dar si altele) tin 1.3T dolari la saltea, si tocmai de aceea in ciuda tuturor eforturilor FED de a mari velocity of money, viteza ramane anemica, si nivelul preturilor mai mic decat targetul lor.

Si nu uita, FED-ul nu are nici o responsabilitate catre straini, ci doar catre poporul American. Congresul a dat 2 mandate FED-ului: 1) nivel de pret stabil, cu o inflatie mica (target de 2%); si 2) nivel mic de somaj. La acest al 2-lea mandat FED-ul nu prea are success, si tocmai de aceea va face noi runde de QE si alte masuri neconventionale pentru a iesi din "liquidity trap" (vezi Krugman pentru explicatii mai bune).

Cui nu ii convine, poate sa isi tina economiile in euro sau alta moneda, nimeni nu e obligat sa foloseasca dolari. Degeaba fac gargara chinezii, mingea e in curtea lor, daca nu le convine nu au decat sa isi aprecieze propria lor moneda (sa nu mai mentina artificial cursul yuan/dollar).

Recomandari clare, strategii de risc bine definite si grafice curate.

Va astept.

Radu Ionescu

@Radu

Chestia cu dolarul este ca a fost stabilit ca moneda de rezerva prin niste acorduri internationale si abia dupa ce s-a impus pe toate pietele au trecut la inflatie, unilateral in '71, asa ca nu este ceva exact cinstit din partea lor. Pe de alta parte in lumea asta toti isi vad propriul interes in primul rand.

Mie chestia cu mandatu de somaj al FED mi se pare o himera, nu cred ca somajul tine doar de politica monetara, sunt multi factori. Japonia e intro forma sau alta de liquidity trap de 20 de ani incoace deja unii zic ca the lost decade e in pericol sa devina doua decenii. Interesant o sa fie ce se intampla in SUA daca QE7 o sa esueze ca cele 6 inainte. Se considera ca nu merge treaba asa sau se trece la QE8?

John Galt

Cezar, "realitatea" e foarte categorica. Nu prea ai ce sa-i faci in afara faptului ca trebuie sa o accepti exact asa cum e ea, adica fara absolut nici o contradictie.

🙂

John Smith

Cutremur sau nu, faptul ca SUA se imprumuta cu 1% ar trebui sa va spuna (aproape) totul.

cezar

Cezar, “realitatea” e foarte categorica. Nu prea ai ce sa-i faci in afara faptului ca trebuie sa o accepti exact asa cum e ea, adica fara absolut nici o contradictie.

Admir indivizii pentru care lucrurile macar la nivel macro sunt simple. Pacat ca sunteti o minoritate. Stiu oameni care regreta comunismul, din aceasta perspectiva.

🙂

Radu

@Radu Ionescu

"chestia cu mandatu de somaj al FED mi se pare o himera"

Da, poate fi o tensiune intre cele doua mandate ale FED, cum a fost in anii 70 in care crizele de petrol duceau la o inflatie foarte mare (in SUA inflatie de 10% pe an e considerate hiper-inflatie), si atunci FED-ul nu avea cum sa lupte cu inflatia fara sa creasca si mai mult somajul. Dar cum nu e nici o problema de hiperinflatie, inflatia este inca sub target. Da, se poate dubla pretul la commodities, chiar si la grau, dar intr-o paine in America (pretul mediu $1.50) graul constitue doar vreo 10-12 centi, deci chiar daca se dubleaza pretul final nu creste decat cu vreo 6%. Si daca preturile generale vor creste cu 6% in 2011 in SUA va fi bine, inseamna ca inflatia pe ultimii 3 ani va fi in medie de 2%, right on target.

Te referi la faptul ca Nixon a decuplat dolarul de aur in 1970, si a dus la terminarea systemului Bretton Woods. Cred ca a fost o decizie buna care a luat-o, chiar daca a contribuit la un deceniu de inflatie, a facut ca deficitul comercial SUA sa se redreseze. La fel si devaluarea dolarului de acum e un lucru bun, pana duce ca deficitul comercial sa se micsoreze la un nivel sustenabil. De fapt chiar si fara o politica de devalorizare, fortele pietei vor duce la devalorizarea dolarului pana se va echilibra deficitul comercial al SUA.

Nimeni nu obliga alte tari sa foloseasca dolarul ca moneda, sa isi tina moneda cuplata de dolar, sau sa faca futures contracts in dolari. Romania oricum foloseste mai mult euro decat dolarul in contracte de import / export, conturi si credite bancare, etc. Daca Romania vrea ca RON-ul sa fie moneda tare, nu are decat sa il faca mai tare decat dolarul daca vrea (dar apoi sa nu se mire ca nici o fabrica domestica nu va putea face fata concurentei chineze, turce, etc)

Radu

Mai este un avantaj in devalorizarea dolarului–bula imobiliara inca se desumfla, si cam 30% din oameni datoreaza mai mult in ipoteci decat le face casa. Asta duce la 2 consecinte, ambele negative:

1) sa ramana legati de casa, si sa nu se poata muta unde ar putea gasi un servici mai bun, si multi ani de acum inainte sa nu mai cheltuie bani decat pe ipoteca, paine, si apa (deci sa nu mai cumpere alte produse, stimuland economia)

2) sa le dea bancilor casa sa se spele pe cap cu ea, si bancile sa paseze pierderile guvernului american (pentru ca Fannie/Freddie garanteaza ipotecile); asta cel putin in statele unde ipotecile sunt non-recourse loans (variaza de la stat la stat legislatia)

O inflatie controlata de vreo 5% timp de 3-4 ani ar rezolva aceasta problema (nu complet, dar cam 90%). Tocmai si-a dat demisia un guvernator Fed care era cam hawkish, deci cred ca acum Bernanke va avea destule voturi in board-ul FED pentru inca 3-4 runde de QE.

Eu personal am mai mult de pierdut din devalorizarea dolarului, deoarece inca ma gandesc sa ma pensionez in Romania, daca va fi o tara normala in 20 de ani. Dar asta nu ma impiedica sa vad avantajele devalorizarii dolarului pentru 90% din americani.

ionut

"Vezi ca in acest caz, dpdv juridic, prin exceptie de la regulile traditiunii, nu se transmite dreptul de proprietate si nici macar posesiunea bunului(banii), depozitarul avand statut de de detentor precar."

Pai asta ma chinui si eu sa explic de 20 pe posturi lui Lucian: ca exceptia de la regulile traditiunii e frauda institutionalizata (posibila cu ajutorul legislatiei). Ca si confuzia mentinuta in mod expres si intentionat cu ajutorul legislatiei ilegitime intre contractul de imprumut (depozitul la termen) si adevaratul depozit "contul curent", la vedere.

Daca eu iti dau tie o suma de bani 100 de lei azi si stabilim ca mi-i returnezi peste 6 luni cu o dobanda de x (oricare ar fi ea, poate sa fie si zero), timp de 6 luni banii sunt in proprietatea ta deplina. Contractul de imprumut este unul de schimb de proprietate (banii de acum contra banii din viitor + dobanda de regula) pe o perioada net si ferm stabilita. Chiar daca legislatia ilegitima stabileste altceva…

Daca eu iti dau tie insa spre pastrare aceeasi suma si stabilim ca pot sa ma folosesc de ei oricand, acela e depozit si dreptul de proprietate n-a fost nicicand transferat.

Legislatia poate (si chiar o face de regula) stabili ca talharia (impozitarea) e "legala". Asta nu inseamna si ca talharia e legitima, iar rezultatele vor fi intotdeauna funeste.

Lucian Davidescu

@ionut

"stabilim ca pot sa ma folosesc de ei oricand"

Ăsta e doar un privilegiu, nu înseamnă că el atrage implicit şi alte privilegii.

ionut

@LD

Eronat, fiind proprietatea mea e drept, nu privilegiu! Tocmai asta e diferenta de nuanta…

Lucian Davidescu

@ionut

Eşti într-o explicaţie perfect circulară: "e un drept pentru că e depozit şi e depozit pentru că e un drept".

Doar că nu-i depozit. Dacă era depozit plăteai dobândă, nu primeai.

ionut

@LD

Pai nici nu primesti! Platesti dobanda. La un "cont curent" dobanda este, in 100% din cazuri, real negativa!!! Deci contul curent este depozit.

Vrajeala cu "primesti dobanda" e tocmai pentru a da iluzia legitimitatii folosirii banilor din depozit de catre banca.

Nimeni nu-si tine banii in conturi curente pentru dobanda, ci (exeptandu-i pe cei obligati de catre stat, care repet, reprezinta imensa majoritate) pentru servicii de trezorerie. De genul, din acesti bani tu, depozitar (banca) faci ce plati iti ordon eu, cand vreau eu.

Pai daca tu ii folosesti cand vrei tu, de unde platesti oricand? Raspunsul e simplu: ar trebui sa ai, pentru sumele astea, rezerve de 100%.

Da' s-a gasit rezolvarea: banca centrala ca sustinator in ultima instanta.

Serviciile de tezorerie nu se pot desfasura decat din conturi curente. Ca din casuta de valori, repet, nu se poate face compensare interbancara!! Din banii din "depozitul" la termen (care e, de fapt, contract de imprumut), iarasi e exclus pentru ca banii aia nu mai sunt proprietatea ta.

Lucian Davidescu

@ionut

Îmi pare rău, dar eşti în urmă cu ofertele bancare – începând din 2007, majoritatea băncilor au aliniat dobânzile plătite la cont curent cu cele la termen.

Chiar dacă n-ar fi fost aşa, termenul de "real negativ" (în raport cu ce – cu piaţa imobiliară, cu preţurile de consum, cu masa monetară, cu S&P 500?) n-are nicio relevanţă în relaţia dintre tine şi bancă. În cutia de valori bagi 100 de lei şi scoţi 99.

Oricum, repet, nimeni şi nimic nu împiedică o bancă să ofere serviciul de cont curent cu rezerve 100%, pentru care să ceară dobândă în loc să dea. Numai că nu există destulă cerere pentru aşa ceva. Dar dacă cineva cu mulţi bani insistă, cred că poate să-i convingă.

ionut

@LD

" În cutia de valori bagi 100 de lei şi scoţi 99."

Nu, nu ca asta ar fi furt fizic. Scoti fix 100 de lei. A, ca astia mai inseamna doar "99 de lei" "datorita" inflatiei, care e tot un furt, aia e altceva.

"Oricum, repet, nimeni şi nimic nu împiedică o bancă să ofere serviciul de cont curent cu rezerve 100%, pentru care să ceară dobândă în loc să dea."

Pai cum nu "impiedica" nimic? Aici nu e vorba de impiedicat. Sistemul e inventat de banci! Nu dobanda e aici problema, ci factorul de multiplicare al creditului. Aici ar fi vorba despre concurenta cu cele care accepta rezervele fractionare. Intr-o lume de hoti (legalizati de guvern) "cinstitul" da faliment! Ca si in sua nu "le-a obligat" nimeni pe banci sa ofere sub-prime. Doar concurenta cu Fannie si Freddie…

A, daca n-ar exista banca centrala, si moneda ar redeveni cea pe care istoric piata a ales-o, adica moneda-marfa/etalon, indiferent care ar fi acela, (ca si asta e alt factor, pentru a salva o banca comerciala bnr-ului ii e foarte usor acum sa tipareasca oricata moneda fiduciara e nevoie), atunci da, dar asta e si sensul celor spuse de mine.

Hai sa rezolvam problemele astea si ramane ca piata sa stabileasca: care dintre sisteme va ramane.

Sunt 3 fenomene care duc la expansiunea creditului cu efectul de criza de tip boom: moneda fiduciara (tiparibila in orice cantitati de catre guvern) prin monopol impus. Chiar daca le rezolvam p'astea, aparitia ciclului economic se mentine (chiar daca nu de aceleasi dimensiuni), datorita "legalizarii" rezervelor fractionare la depozite.

"majoritatea băncilor au aliniat dobânzile plătite la cont curent cu cele la termen."

Niciodata, faci confuzii. Pai atunci ar disparea contractele de imprumut, asa-numitele "depozite la termen"!

Termenul de "real negativ" se referea la faptul ca, per total, dobanda platita de banca e mai mica decat suma comisioanelor platite pentru acel cont curent, adica, de fapt, tu platesti bancii.

Lucian Davidescu

@ionut

"Scoti fix 100 de lei"

Nup, "scoţi" 99, pentru că 1 îl plăteşti de la început pentru depozitare.

"Aici ar fi vorba despre concurenta cu cele care accepta rezervele fractionare"

O bancă poate oferi ȘI rezeră fracâionară, cu dobîndă, ȘI rezervă integrală, cu taxă (aşa cum acum oferă ȘI casete de valori)

Orice bancă ar fi dispusă facă conturi curente cu rezervă 100% dacă ar fi măcar cîţiva clienţi dispuşi să plătească pentru asta.

Si da, in cazul asta se poate vorbi, la o prima vedere, de un contract de imprumut, DAR:

2) Din dobanda pe care ti-o ofera banca trebuie sa scazi comisioanele de intretinere cont, asigurare etc. + strict comisioanele de retragere bani din contul curent, fie ca sunt de la ghiseu, fie ca sunt de la ATM (le exceptam pe cele in cazul platilor la ordin, de exemplu plata telefonului). Asta pentru ca din casuta de valori (depozitul clasic asupra caruia nu exista indoiala ca e depozit) pentru care platesti o suma lunara, poti retrage si depune de oricate ori vrei fara plata suplimentara.

Fa calculul si vei vedea ca tot tu platesti, per total, bancii.

ionut

"Orice bancă ar fi dispusă facă conturi curente cu rezervă 100% dacă ar fi măcar cîţiva clienţi dispuşi să plătească pentru asta."

Pai clientii chiar? sunt dispusi sa plateasca pentru asta, insa banca a facut tot posibilul sa camufleze depozitul de facto intr-un contract de credit prin gaselnita asta: iti dau dobanda (da' de fapt per total iti iau niste bani).

Pentru ca bancile si-au facut un calcul simplu: e mult mai mare castigul din folosirea acestor bani pentru credite decat incasarea unui comision (dobanda) pentru depozitare.

Si cea mai usoara cale de a frauda este … "legalizarea".

Lucian Davidescu

@ionut

Eu dac-aş avea bancă n-aş refuza să iau nişte bani în plus.

ionut

@LD

Nici o problema, da' s-o faci legitim (nu e acelasi lucru cu legal), fara furt de proprietate!

Lucian Davidescu

@ionut

Nu la aia mă refeream…

Aş deschide un serviciu nou – depozitul curent, unde banii sunt păstraţi fizic (rezervă de 100%) şi aş cere comision pentru asta.

Aş avea o singură problemă – numărul clienţilor doritori.

ionut

@LD

Precum ti-am aratat mai sus, nu doritorii sunt problema, ei exista si acum si asta fac: platesc pentru depozitul curent (fa calculul ala). Problema ta ar fi alta: n-ai putea sa folosesti banii aia la creditare! Ai iesi rapid de pe piata in conditiile in care concurentii au liber la frauda.

Repet asta e oricum o discutie valabila in cazul modei-etalon si care explica aparitia crizelor boom-bust si pe vremea monedei-etalon.

Acum (impropriu spus), cu moneda fiduciara, nici nu mai e nevoie de asta: te imprumuti direct de la banca centrala.

Lucian Davidescu

@ionut

"ei exista si acum si asta fac: platesc pentru depozitul curent"

Nup, nu există. Dacă le spui "vrei tu să-mi plăteşti 1% pe lună din banii tăi ca eu să nu-i mai dau altcuiva cu împrumut", te vor trimite pe câmpii.

Știu, au sindromul Stockholm >:)

"n-ai putea sa folosesti banii aia la creditare"

Și ce dacă? Nici nu-mi doresc să-i folosesc la creditare, să-mi asum riscuri, dacă cineva mă plăteşte doar ca să-i ţin.

Din păcate, nu prea există, vezi mai sus.

ionut

"să-mi asum riscuri"

Nici un risc, ca d'aia s-a inventat banca centrala (la initiativa … bancilor comerciale) cu rol de creditor in ultima instanta! :-). Vezi cum vine de se leaga?

Si nu doar ca sa-i tii, ca pentru asta exista casuta de valori, ci, e pentru a 100 oara cand spun, servicii de trezorerie: plateste-l p'ala, fa compensare etc. contra comision.

Schema e asta: bancherii stiau foarte bine ca banii din conturile curente fiind depozite nu puteau fi folositi pentru creditare si ce s-au gandit? Hai sa-i aburim cu "dobanda" pe carele cica o dam la conturile curente (da' noi, de fapt, le luam bani per total) ca sa putem justifica acordarea de credite din banii astia, fara obligativitatea detinerii de rezerve 100%. Bun, da' , la un moment dat, chestia asta nu poate sa tina la infinit, daca nu ies calculele?

Pai facem o treaba: inventam o "banca centrala" serioasa, de stat, care e deasupra tuturor indoileilor, (ce ironie!), care ne imprumuta la nevoie. Pai bine da' nici banca aia nu poate, in cazul monedei-etalon sa ne imprumute la infinit. A , o.k. pai atunci impunem legal-tender, adica nationalizam (jefuim) moneda si o inlocuim cu un fals (hartia) care sa poata fi produsa in cantitati nelimitate (de fapt atat cat e nevoie ca sa ne acoperim raghatul).

In plus, mai impunem (cu ajutorul statului) si o lege care zice ca: daca cineva sustine ca vreo banca comerciala are probleme e insolvabila in orice moment, face puscarie!

Lucian Davidescu

@ionut

Exagerezi teribil, falimentele bancare sunt mult mai dese decât bail-out-urile.

În fine, o lungim degeaba, eu pornisem de la ideea că interzicerea rezervelor fracţionare contrazice însuşi principiul libertăţii deci practic îl anihilează.

Să zicem aşa:

Eu mă fac bancă

Iau bani cu împrumut de la cine are. Îi dau dobîndă, dar nu-i garantez returnarea.

Mă angajez că – dacă pot! – îi returnez bani în orice moment. Dacă nu, poate să mă execute.

Dau banii cu împrumut cui n-are. Îi iau dobîndă. Păstrez diferenţa.

Am voie?

ionut

@LD

Sigur ca ai voie, dar numai daca iei bani cu imprumut! Daca-i vorba de conturi curente, adica depozite, n-ai voie, ca nu-s ai tai!

"Dacă nu, poate să mă execute."

Pai nu poate, si aia e problema. Ca faptul ca nu poti sa-i returnezi banii (din depozite adica contul curent) in orice moment e acoperit de:

a) legislatie care, in ciuda evidentei, spune ca ala e imprumut, nu depozit. Desi mi se pare ca exista totusi un caz in sua in care judecatorul a dat dreptate unui client care a dat banca in judecata pe motiv ca da credite din bani care nu-i apartin. Adica exact discutia de fata.

b) nu te lasa banca centrala sa ajungi in pozitia asta (mai ales daca esti o banca de top) ca "destabilizezi sitemul bancar".

Mai mult, nu-i returnezi in orice moment, si cand o faci, ceri bani (comision de retragere)! E logic pentru ca tu stii de fapt ca acel cont curent este depozit si atunci clientul, firesc, (ca in cazul oricarui depozit) plateste pentru depozitare (comisioanele adunate dau o suma mai mare ca dobanda "oferita).

"În fine, o lungim degeaba, eu pornisem de la ideea că interzicerea rezervelor fracţionare contrazice însuşi principiul libertăţii deci practic îl anihilează."

E ca si cum ai spune ca interzicerea fraudei/furtului contrazice principiului libertatii 😀

ionut

Am facut o greseala de nuanta: e vorba nu de interzicere, ci de pedepsirea ei ca frauda, adica eliminarea legislatiei care "legalizeaza" aceasta frauda. Da' asta-i imposibil in sistemul etatist…

Lucian Davidescu

Vrei să pedepseşti intermedierea de împrumuturi, asta vrei 😀

ionut

Nu nici gand,, vreau doar sa pedepsesc furtul de prorietate! 😀

Oricum intermedierea de imprumuturi este, cel putin in romania, distorsionata (interzisa pentru persoanele fizice).

Alex Nicolin

@Ionut

Nu cred ca intermedierea sau acordarea de credite e interzisa pentru persoane fizice. Oare nu s-au incheiat cu act la notar atatea contracte de imprumut intre persoane fizice, in urma carora niste naivi au ramas legal fara casa?

ionut

@Alex Nicolin

Ba da, numai ca in acele contracte n-ai voie sa stipulezi dobanda! Adica n-ai voie "legal" sa spui: am primit de la alex 100 de lei, caruia trebuie sa-i inapoiez peste 3 luni 130 de lei. Ca sa ocolesti legislatia, tre' sa spui direct ca ai luat 130 de la alex pe care tre' sa-i inapoiezi peste 3 luni.

Conform legislatiei in vigoare "camataria e ilegala", asta avand ca urmare (logic ca orice prohibitie) aparitia si imbogatirea unora ca nutu camataru (pe modelul al capone). Care nutu camataru ar deveni un "pitic" imediat ce "acordarii de imprumuturi cu dobanda" i-ar fi recunoscuta (si de legislatie) legitimitatea. Cu alte cuvinte, unii ca nutu camataru ar disparea rapid…

Lucian Davidescu

@ionut

Păi ar trebui să ceri libertatea persoanelor fizice de-a intermedia credite.

Astfel, ele ar începe să multiplice masa monetară şi să facă bani "din click"

Chestie cu care eu sunt perfect de acord.

Tu nu! – vrei să-i pedepseşti în continuare…

Socialistule 😛

Alex Nicolin

@LD

Pai cum pot sa sporeasca masa monetara aceia care doar intermediaza credite, daca poate imprumuta folosind exclusiv banii proprii, si pe cei ai eventualilor creditori? Intermediere, fara functie de depozitare 😉

ionut

"Astfel, ele ar începe să multiplice masa monetară şi să facă bani “din click”"

Nu! Tocmai asta-i diferenta: ca astia imprumuta exclusiv banii proprii si pe cei ai creditorilor lor. In cazul asta rezervele fractionare sunt o.k. Pentru ca e vorba de contracte de imprumut, nu de depozit. Si pretentia de rezerve fractionare de 100% la contractele de imprumut e ilogica. N-ar mai exista banci.

A, daca-i dai insa aceluiasi camatar banii si-i zici: eu plec o saptamana in concediu, plateste-mi si mie gazu', cablu si curentu', si asta-i foloseste ca sa-i dea imprumut, asta e frauda. Si aici intervine problema. Imposibilitatea, de fapt, ca 2 insi (si tu si ala care a primit banii de la camatar) sa fie (sau cel putin sa se creada) proprietari in acelasi timp pe banii aia.

Ce face asta, se duce la bnr sa-l salveze? Nici o sansa! D'aia sistemul asta ar fi net superior.

Si, conform legislatiei actuale, n-ai cum sa-l tragi la raspundere pentru frauda. Ca e aparat de legislatie prin "gaselnita": de fapt banii aia au fost un imprumut!!!

Deci eu chiar cer sa li se recunoasca persoanelor fizice libertatea de a intermedia credite! Si nu numai a persoanelor fizice, ci si a celor juridice (care acum n-au voie pur si simplu sa intermedieze credite, s-au transformat din intermediatori in simpli agenti de analiza si management al riscului. Da' nu managementul lor, ci al bancilor centrale!).

Ca si dreptul acelora care au gresit (au intermediat/anticipat aiurea) sa plateasca.

Deci liberalizare in interiorul proprietatii private legitime, adica "piata"!

Aceste infractiuni sunt prevazute in Titlul XI privind crime si delicte contra economiei, industriei, comertului si regimului fiscal capitolul Delicte contra vietii economice.

(cred ca prin rezervele fractionare de 100% se intelege fractia de 1/1 intre imprumuturi si depozite, ca altfel ar fi doar depozite si atat, fara fractie)

Lucian Davidescu

@Alex

Dacă tu-mi împrumuţi mie un leu iar eu i-l împrumut mai departe lui Ionuţ, masa monetară creşte la doi lei.

@ionut

Deci tu nu susţii eliminarea rezervelor fracţionare ci separarea mai clară dintre depozite de cont curent şi credite

@John Galt

Rezerve 100% chiar înseamnă să nu mai existe credite.

Pentru un raport de 1/1 între credite şi depozite este nevoie de o rezervă fracţionară de 50%.

Din leul primit de la Alex eu dau mai departe doar 50 de bani, Ionuţ îţi dă ţie 25, tu dai mai departe 12,5, următorul dă 6,25… apoi 3,125… 1,56… 0,78…

Suma creditelor date se va apropia asimptotic spre 1.

ionut

"Deci tu nu susţii eliminarea rezervelor fracţionare ci separarea mai clară dintre depozite de cont curent şi credite"

DA! Da asta insemna eliminarea rezervelor fractionare la depozite! Ca la asta ma refeream.

Si repet, nu eliminarea, ci posibilitatea pedepsirii lor ca frauda, adica eliminarea legislatiei care "legalizeaza" frauda.

A, si sa nu uit, prima si prima data sustin eliminarea socalismului monetar!

@John Galt

Traducerea sintagmei "dobanda stabilita prin lege" este :

falsificarea/manipularea dobanzii ( care un fenomen real nu monetar) cu ajutorul legislatiei ilegitime.

Alex Nicolin

"Dacă tu-mi împrumuţi mie un leu iar eu i-l împrumut mai departe lui Ionuţ, masa monetară creşte la doi lei."

Gresit – masa monetara nu creste, pentru ca banii respectivi pot fi cheltuiti in acelalasi timp doar de cei care primesc ultimul imprumut din "lant". Ceilalti nu mai pot cheltui banii, pentru ca i-au dat cu imprumut, deci practic nu-i mai au. Defapt asta trebuie sa fie baza creditului, unii indivizi se abtin in mod voluntar de la consumul prezent pentru ca altii sa poata consuma. Resursele sunt intotdeauna rare iar daca apare un sistem unde banii sunt practic nelimitati, pe care oamenii il accepta, nu fac decat sa se minta singuri. Ceea ce promite sistemul rezervelor fractionare e ca poti avea prajitura, si sa o si mananci in acelasi timp, ceea ce e evident o contradictie logica, si implicit legala.

Intr-un sistem in care exista o categore de banci care se ocupa doar de acordarea de credite – din care cea mai mare parte este defapt intermediere, iar cealalta, exclusiv de depozitare, nu va exista niciodata o crestere a masei monetare, dincolo de emisiunea propriu-zisa. Bineinteles, daca moneda este tot fiduciara, avantajele fata de sistemul actual ar fi neglijabile, pentru ca, datorita costurilor reduse de productie, banii sunt tot virtual infiniti. Este irelevant daca monopolul statal este conservat, sau inlocuit cu o piata a tipografiilor, problema ramane aceiasi, ba chiar se agraveaza in cazul privatizarii fraudei, datorita concurentei, care nu este una legitima, ci, cimpotriva in domeniul fraudei. Tocmai aici gresesc proponentii ideii de "free banking", in principal pentru ca nu sunt constienti de originea reala a monedei, aceea de cea mai vandabila marfa utilizata la un moment dat pe piata.

Lucian Davidescu

@Alex Nicolin

O fi greşit, dar nu eu sunt cel care greşeşte.

Greşeşte, eventual, cine a definit masa monetară astfel (M3, pentru că M1 rămîne cum zici tu).

Greşesc cei care confundă activul cu pasivul.

Greşeşte prostioara "Zeitgeist" care demonstrează în felul ăsta cum se fac "banii din click".

Greşesc unii care cred că emisiunea monetară şi multiplicarea monetară sunt acelaşi lucru când ele de fapt se pot desfăşura complet separat.

Eu susţin doar că rezerva 100% înseamnă de facto desfiinţarea/interzicerea intermedierii de credite şi NU greşesc 🙂

Alex Nicolin

@LD

Rezerva fractionara/integrala se refera la depozitele la cerere, care sunt chiar depozite, si nu la depozitele la termen, care sunt defapt imprumuturi, deci definitia e corecta. Confuzia este in sistemul actual, unde aceste conturi nu sunt separate, tocmai pentru ca bancile sa poata utiliza la creditare bani care defapt nu le apartin, spre a-si spori castigul. Bancile nu "fac bani din click-uri", ci doar creeaza iluzia ca in conturi exista mai multi bani decat in realitate, denaturarand prin frauda dreptu la proprietate al clientilor. Oricum, afirmatia mentionata de tine este printre putinele facute in filmul Zeitgeist care au ceva legatura cu realitatea.

Rezerva integrala nu inseamna catusi de putin incetarea activitatii de creditare, asa cum cred multi, ci doar separarea acesteia de cea de depozitare. Dupa cum explicam, prima activitate presupune transferul explicit si voluntar al unui titlu de proprietate asupra unui bun prezent reprezentat de suma de bani din depozitul la termen (care e defapt un credit acordat de un client bancii), contra unui titlu de proprietate asupra unui bun viitor, mai valoros, reprezentat de aceeasi suma impreuna cu dobanda convenita. Intr-un sistem cu rezerva integrala, banca nu poate inapoia banii in avans, asa cum se intampla acum, pentru ca nu-i are si nici nu are de unde-i obtine, decat daca pune la bataie propriul capital, ceea ce e foarte putin probabil sa se intample. Clientul poate sa-si recupereze banii din alta parte, vanzandu-si titlul altcuiva, cu un discount care va fi cu atat mai mare, cu cat perioada pana la scadenta este mai lunga. Practic, discount-ul este echivalent cu o dobanda, iar dobanda nu poate fi niciodata real negativa, datorita preferintei sporite a indivizilor pentru bunurile prezente, in raport cu cele viitoare. Pe piata, astfel de activitati se desfasoara in mod curent la casele de compensare.

Lucian Davidescu

@Alex Nicolin

"Rezerva integrala nu inseamna catusi de putin incetarea activitatii de creditare, asa cum cred multi"

Ba da, exact asta înseamnă. Poate în vreun alt sistem teoretic – nu, dar în realitate – da. Dacă mâine RMO sunt ridicate la 100% creditarea dis-pa-re.

De ce nu lucrezi pe exemplu? Tu îmi dai mie un leu iar eu îl dau mai departe lui Ionuţ. Rezerva în cazul ăsta e zero (0%).

Pentru ca rezerva să fie 100%, eu trebuie să păstrez banul iar Ionuţ nu mai vede nimic. You can't have a cake AND eat it.

Ce sugerezi tu presupune un soi de workaround financiar (în stilul Islam Banking) în care Ionuţ, debitorul final, este de fapt depozitarul "rezervei de 100%".

E o găselniţă ieftină a teoreticienilor austrieci pentru a-şi salva paradoxul fondator (libertate vs. interdicţie) – în mod normal noţiunea de "rezervă" trebuie să presupună garanţia oferită de un terţ.

"decat daca pune la bataie propriul capital, ceea ce e foarte putin probabil sa se intample"

Nu poţi să te bazezi pe prezumţia că ceva este puţin probabil pentru a decreta că promisiunea de-a da banii înapoi înainte de termen e din start o fraudă. De ce n-ar fi chiar banca cumpărătorul de pe "piaţa secundară"? Chiar şi acum îşi pune la bătaie propriul capital când are de cîştigat din asta.

ionut

"Dacă mâine RMO sunt ridicate la 100% creditarea dis-pa-re."

Da dispare, daca e vorba de rezerve de 100% contractele de imprumut, asa-numitele (eronat) depozite la termen si nu, nu dispare daca-i vorba doar "conturile curente" adica depozite.

Teoria austriaca nu contine nici o contradictie: e vorba de libertate in interiorul proprietaii legitime. Ori in cazul unui depozit (cont curent) dreptul de proprietate n-a fost cedat, el apartine in continuare depunatorului nu depozitarului (bancii)!

@Alex

Poate sa-si rascumpere imprumutul respectiv chiar la banca respectiva, dar discount-ul nu se rezuma doar la pierderea dobanzii, ci si la o parte din suma imprumutata!

Lucian Davidescu

@ionut

Păi poziţia ta am înţeles-o, vrei rezerve de 0%.

Separat, vrei ca banca să n-aibă voie să dea banii înapoi mai devreme de termen şi vrei ca banii din contul curent să fie ţinuţi obligatoriu în beci iar clientul să plătească dobândă pentru asta.

În fine, ştiu, nu "obligatoriu", dar cine face altfel să fie pedepsit pentru furt 😉

ionut

@LD

1) Nu sa "n-aiba voie", ci sa poata refuza sa ii dea mai devreme fara penalizare. Acuma nu poate, n-o lasa legislatia ilegitima!

2) Cine face altfel sa poata fi pedepsit pentru furt!

Idem ca la punctu' 1… cu legislatia…

Lucian Davidescu

@ionut

dar poate!

instrumentul respectiv se numeşte obligaţiune

ionut

Lucian, fii serios! 😀

Sa nu comparam mere cu pere.

Investitia, "de capul tau" in obligatiuni nu e accesibila "muritorului de rand." Nu tu decizi cati bani dai pe o obligatiune ci emitentul (municipalitate, stat, corporatie, banca).

Singura lui sansa, din punctul asta de vedere, e un "fond de obligatiuni". In cazul asta intervin insa alte dezavantaje: cand investesti intr-un fond de obligatiuni, nu cumperi o obligatiune in sine, ci unitati de fond care includ/contin toate obligatiunile din portofoliul fondului. (Nu le alegi tu p' alea care-ti plac).

Lucian Davidescu

Tu să fii serios

Ai pretins ca băncilor să nu le mai fie restricţionat un drept

"sa poata refuza sa ii dea mai devreme fara penalizare"

Și nu este. Nu le interzice nimeni să vândă o obligaţiune de un leu unui "muritor de rând".

Sau vrei să le obligi s-o facă? 😉

ionut

"Nu le interzice nimeni să vândă o obligaţiune de un leu unui “muritor de rând”

Ba da, legislatia in vigoare! Reciteste-o. Nu lasa cititorilor impresia ca emiterea de obligatiuni e un domeniu liber(alizat). Ca nu e!

Lucian Davidescu

@ionut

Nu le lăsa cititorilor impresia că nu mai găseşti textul de "legislaţie în vigioare" care le interzice băncilor să vândă obligaţiuni oricui vrea să cumpere.

Pune-l aici, cu număr, articol şi aliniat.

ionut

Nu despre asta era vorba, ci despre libertatea de a vinde obligatiuni la orice pret oricarui "muritor de rand"! Adica oricui vrea sa cumpere de cati bani are!

Ca la contractele de imprumut asa-numitele "depozite la termen". D'asta spuneam sa nu compari mere cu pere.

Lucian Davidescu

@Dar libertatea asta există!

(as we speak)

nici o lege nu interzice ce spui tu

ionut

Bine, fie cum zici tu.

Economiseste 488 de euro si, in loc sa te duci sa-i depui la banca intr-n "depozit" depozit la termen du-te, si cumpara, de toti, obligatiuni!

Lucian Davidescu

Same red herring all over again

Problema este dacă banca are voie să-mi ofere obligaţiunile, nu dacă decide sau nu să o facă

Iar dacă n-are, arată-mi legea care-i interzice 🙂

ionut

Ca sa incheiem , vorbea de posibilitatea bancilor de a trata orice contract de imprumut ca pe unul de obligatiuni in legatura cu posibilitatea rascumpararii la termen.

Lucian Davidescu

@ionut

Cum adică? Un drept pozitiv împotriva mea? Am un contract! Să-l poată încălca?

ionut

@LD

Nu, problema e, asa cum iti spuneam la inceput, ca obligatiunile nu sunt accesibile oricui. Daca te duci cu 488 de euro, si vrei o obligatiune, ti se va spune (e un exemplu pur teoretic) : mai pune inca 2 euro sa zicem!

Deci tie, care ai economisit doar 488 de euro, nu ti-e accesibila!!!

Aia spun, ca obligatiunea are valoare fixa spre deosebire de contractele de imprumut ordinare (obisnuite), deci nu ii e accesibila oricui! D'aia iti spuneam sa nu compari mere cu pere.

Deci nu, legislatia stabileste clar ca banca, si daca vrea, n-are voie sa-ti ofere tie o obligatiune de 488 de euro! Iar mie una de 413 (ca atat am economosit)!

ionut

@LD

"Am un contract! Să-l poată încălca?"

Nu, sa-l poata incheia, de la inceput, in conditiile astea!

Adica, in contract sa scrie: tu imi imprumuti mie 100 de lei si peste 12 luni eu iti dau tie 106 (inclusiv aici, la stabilirea dobanzii vointa partilor e distorsionata de legislatie la nivel mondial).

Daca tu vii peste 11 luni si 14 zile si vrei banii am dreptul sa te refuz.

Iar daca decid sa nu-mi exercit acest drept, iti mai dau 90 de lei.

Lucian Davidescu

@ionut

"Nu, sa-l poata incheia, de la inceput, in conditiile astea!"

Ne învârtim în cerc. Ți-am demonstrat deja că banca poate, dacă vrea (!), să emită obligaţiuni. De la început

"n-are voie sa-ti ofere tie o obligatiune de 488 de euro! Iar mie una de 413"

=))

Poate să-mi ofere mie 488 de obligaţiuni de un euro iar ţie 413

ionut

@Ld

Eu nu ma invartesc in nici un cerc! Da, eu vorbeam despre ridicarea restrictiilor impuse de legislatia ilegitima si socialismul monetar pentru toate formele de imprumut.

"Poate să-mi ofere mie 488 de obligaţiuni de un euro iar ţie 413"

Daca obligatiunea e de >488 de euro nu! Deci, asa precum am spus de la inceput, obligatiunile nu sunt accesibile oricui.

Lucian Davidescu

@ionut

"Eu nu ma invartesc in nici un cerc!"

Ba da, şi eşti incredibil de încăpăţânat în a susţine un argument despre care cred că eşti conştient deja că n-are nicio şansă :))

Care lege obligă banca să facă o obligaţiune de 488 de euro şi nu de 1 euro sau de cât vrea?

ionut

@LD

Sunt anumite contracte de imprumut (depozitele la termen) supuse restrictiilor ilegitime. Despre asta era vorba.

E irelevant ca exista o forma de imprumut prin care banca poate sa refuze rascumpararea inainte de termen, daca nu poate in cazul tuturor contractelor de acest gen!

Legea obliga emitentul ca toate obligatiunile emise odata sa aiba aceeasi valoare Ori asta face ca obligatiunea sa nu fie accesibila oricarei persoane! De exemplu celor carora nu detin acea valoare. Eu asta am sustinut, ca prevederile legii in cazul obligatiunilor, fac ca acestea sa nu fie accesibile oricui. Ce ai inteles tu e problema ta!

punk

Contractul de depozit are in subsidiar acceptarea implicita de depunator a clauzei ca dreptul de proprietate a fost cedat partial, ca banca va finanta cu ei investitii pe termen lung si ca depunatorul isi va recupera banii numai in situatia in care alt deponent isi va asuma in locul lui respectiva investitie.In schimbul acestui risc depunatorul primeste dobanda.

Aceasta agregare a unui numar de surse de finantare cu maturitati reduse in scopul finantarii activitatilor economice cu maturitati indelungate este un fenomen natural al pietei, la fel si aparitia intermediarilor care sa ofere acest serviciu de agregare (banci). Sistemul functioneaza in mod identic si cu bani-marfa, si in absenta bancii centrale. Daca vrei dobanda, trebuie sa-ti asumi riscul ca banii tai sa fie blocati in investitia facuta de banca (care teoretic e garantata cu o valoare "reala"). Sa interzici indivizilor privati incheierea unor astfel de contracte e interventionism clar.

kinn

Domnilor,

Am urmarit discutia si este foarte interesanta. O adevarata "eye-opener".

Intr-adevar (aici sunt de acord cu Ionut si Alex), daca RMO% sunt ridicate la 100%, creditarea nu dispare. In continuare, eu voi putea sa-ti dau tie un leu prin contract de imprumut, pentru ca tu sa-l investesti si sa-l imprumuti altuia, pentru profitul tau si al meu. Atentie, in acceptiunea mea de nespecialist, notiunea de RMO nu are sens decat pentru depozitele la vedere. Altfel, pentru banii pe care eu ti-i dau cu imprumut, cu scopul explicit de a-i investi cum stii tu mai bine, este evident ca insasi notiunea de RMO este ilogica.

De asemenea, nu creste masa monetara daca eu iti dau *ca imprumut* un leu si tu il dai tot *ca imprumut* altuia, cum nu creste numarul masinilor daca eu iti imprumut masina mea pentru o luna si tu la randul tau o imprumuti altuia. Exista fix aceeasi cantitate de moneda, doar ca dreptul de proprietate se transfera de la mine la tine si apoi la altul, pentru anumite intervale de timp. In timp ce in sistemul de acum si eu sunt considerat proprietarul masinii, si tu, si cel de-al treilea, de parca am avea fiecare o masina separata.

Tu intrebi de ce nu apare de la sine "depozitul 100%" pe piata. Ai dreptate, nu exista cerere, pentru ca pentru a aparea pe piata un astfel de depozit, costul acestui serviciu ar trebui sa fie mai mare decat eventualul profit pe care l-ar avea banca daca ar utiliza acesti bani (x factorul de multiplicare) pentru creditare. Care profit este mare. Ca atare un serviciu de "depozit 100%" ar avea un cost si mai mare, atat de mare incat intr-adevar sa nu existe cerere pentru el.

Porcaria, cum bine au remercat Ionut si Alex, este ca statul isi baga coada si garanteaza depozitele populatiei, care, dupa cum bine spui, sunt in fapt contracte de imprumut intre entitati independente. Si-atunci pe populatie o doare-n cot daca bancile pot folosi banii pentru imprumuturi sau nu, si accepta acest status-quo. Iar ca se asigure ca bancile nu fac prostii cu banii, statul utilizeaza banca nationala si impune RMO. Este de fapt un cadou imens facut bancilor. Intreg sistemul este pe principiul scarpinatului cu mana dreapta la urechea stanga. Statul face cadou bancilor "garantarea", care face ca oamenilor sa nu le pese daca banii pot fi folositi la imprumuturi, apoi pune banca nationala sa faca pe politaiul. Ia mai bine sa nu garanteze statul nimic, sa vezi cum creste cererea pentru "depozitul 100%", si facem si economie la buget prin eliberarea bancii nationale de atributiile de politai. Insasi existenta RMO este ilogica: daca conturile curente reprezinta contracte de imprumut, conform legislatiei in vigoare, atunci lasa dom'le clientul sa suporte riscul de a pierde banii, conform contractului sau cu banca, ca in cazul oricarui imprumut!. RMO 0%. Daca-s imprumuturi, atunci imprumuturi sa fie! Sa vezi atunci cum apare cererea pentru "depozite 100%". Dar nu, statul inventeaza un intreg sistem de a desface cu dreapta ce face cu stanga: garanteaza contracte de imprumut, apoi cere bancilor RMO pentru asta.

Lucian Davidescu

@ionut

1. Nu obligă nimeni un intermediar de credite să să accepte "depozite". Nimeni! Le acceptă doar dacă vrea. Dacă nu vrea, nu acceptă. Poate emite obligaţiuni şi atît.

2. În exemplul meu, obligaţiunile erau denominate la 1 euro. Nu e accesibil oricărei persoane? OK, le denominăm la 1 cent!

@punk

Nu le interzici, doar îi pedepeşti după aia. E o diferenţă 😉

kinn

A, si inca o nedreptate sesizata inainte: statul obliga firmele ca tranzactiile mai mari de X sa se faca prin banca.