orice banca aparent solvabila devine insolvabila instantaneu in cazul unei panici generalizate reala sau indusa de zvonuri , ce pot face autoritatile in fata avalansei de retrageri ? sa blocheze conturile temporar si/sau sa limiteze suma retrasa pana cand panica se diminueaza sau dispare complet … alta chestie , in legatura cu sucursalele unor mari banci din afara , in cazul problemelor descrise mai sus oare banca mama o sa intervina in salvare ? eu nu prea cred !

Care bancă mai dă faliment?

Sunt banii tăi, aşa că ai dreptul să intri în panică primul

Naţionalizarea Dexia a fost o adevărată surpriză pentru cine a luat în serios rezultatele stres-testelor europene. Chiar, cine?

Banca belgiană trecea testele în cadenţa dopurilor de şampanie, cu o solvabilitate curentă de 12,1% şi nu mai mică de 10,4% în cel mai rău scenariu. Solvabilitatea reprezintă raportul dintre capitalurile proprii (mai mult sau mai puţin, în cazul acesta – „core tier 1” – mai puţin) şi activele totale.

Tehnic, raportul statistic era probabil adevărat. Însă minciuna este că o astfel de rată a capitalurilor ar fi suficientă. În realitate, oricare cifră se poate dovedi insuficientă pentru că nu spune absolut nimic despre calitatea creditelor acordate.

Ei bine, în acest moment Europa începe să plătească pentru propriile minciuni. Întreg testul de stres nu mai face două parale Iar clienţii băncilor au toate motivele să fie îngrijoraţi pentru banii lor.

„Să nu stârnim panică”, „să nu destabilizăm sistemul” – sunt, în banchereza centrală, argumentele pentru care adevărul este ascuns. Argumente falimentare pe termen lung. Dimpotrivă, dacă informaţiile erau tot timpul transparente, tendinţa depunătorilor de-a-şi retrage banii la cel mai mic semnal de alarmă ar fi forţat prudenţa şi ar fi împiedicat excesele băncilor.

N-ar fi fost doar eficient, ci şi moral. Până la urmă, banii sunt ai depunătorilor, nu ai bancherilor.

În România, avem aceeaşi poveste, despre cum băncile locale sunt capitalizate mai mult decât e nevoie şi stau bine-înfipte pe picioare. Aşa o fi, dar în realitate nu există garanţii ci doar grade diferite de şoc la care băncile încep, una câte una, să se prăbuşească.

Acest adevăr simplu e dăunător pentru stabilitatea sistemului, dar sunt banii tăi, aşa că ai dreptul să intri în panică primul. Iată ce trebuie să faci dacă ai bani la bancă:

1. Sunt garantaţi 100.000 de mii de euro. Deci dacă ai o sumă mai mare, pune-o în mai multe conturi, la bănci diferite.

2. Fondul de Garantare are în realitate doar două miliarde de lei, care acoperă depozite eligibile pentru despăgubire de 100 de miliarde de lei. Asta înseamnă că poate absorbi cel mult un faliment mic sau mijlociu. În cazul băncilor măricele, rişti să te trezeşti pe o listă luuuuuungă de aşteptare. Luuuuuuuuuuuuuuuuuuuuuuuuuungă!

3. Îţi poţi face o idee despre calitatea portofoliului unei bănci analizând cât de repede a crescut în perioada 2006-2008. Creşterile spectaculoase de „active”, care au făcut din băncuţe semi-anonime rivali la podium, sunt de fapt locuinţe intrate în bilanţ la preţuri exorbitante. Vestea bună în cazul acestor bănci este că ele nu s-au bazat aproape deloc pe economisirea românilor ci pe linii de credit de la băncile mamă. Asta înseamnă că dacă vreuna dă faliment efortul Fondului de Garantare este relativ mic.

4. Evită dobânzile prea mari. Dacă o dobândă este substanţial peste media pieţei, poate fi un semnal că banca respectivă are nevoie disperată de lichiditate.

5. Atenţie, solvabilitatea este un indicator cu două tăişuri. Teoretic, e bine să fie cât mai mare, însă uneori el este crescut la cererea BNR, pentru a compensa alte probleme.

71 de comentarii

Intr-o situatie de faliment, nu ar trebui fortati bancheri sa isi aduca bani de acasa sa despagubeasca pe cei pe care i-au pacalit? Eu tot nu inteleg de ce bancile nu sunt obligate sa restituie toti bani pe care o persoana i-a depus la acea institutie. Astfel, cele care pot pastra asemenea garantii, vor avea si solutia de a lucra eficient si nici nu ar risca sa mizeze pe chestiuni ce ar putea genera nesiguranta financiara pe viitor.

@Nickname: E o utopie, sistemul actual se bazeaza pe cu totul si cu totul alte fundamente.

"N-ar fi fost doar eficient, ci şi moral. Până la urmă, banii sunt ai depunătorilor, nu ai bancherilor."

Asta e doar pe "jumatate" corect. Jumatate de enunt, nu jumatate a contractelor 😀

Si anume, in cazul conturilor curente "la vedere" adica contractelor pure de depozit! In cazul carora "legalizarea" practicii rezervelor fractionare creste insolvabilitatea bancii si permite crearea de mijloace fiduciare, vinovate de aparitia ciclurilor recurente.

In cazul contratelor de imprumut, asa-numitelor (eronat) "depozite" la termen banii, odata imprumutati, devin ai bancii (se cedeaza total proprietatea asupra lor) pana la maturitate. Iar in acest caz, tocmai ca interventia statului, ca de obicei, nu numai ca nu rezolva problema, ci e sursa ei. "Garantarea" induce "hazardul moral" si comportamentul lipsit de prudenta si al bancilor si al oamenilor. Din contra oamenii ar trebui lasati sa inteleaga si sa afle pe propria piele ca imprumutul unei banci din banii proprii e un contract supus riscului antreprenorial inerent, adica o investitie ca oricare alta.

Mai mult in acest caz, al "depozitelor" la termen, in cazul ipotetic al unei panici cand indivizii ar dori toti sa denunte la unison contractele cu banca (practic sa lichideze conturile inainte de termen), un eventual faliment al bancii ar fi tot rezultatul interventiei statului si nu aranjamentul legitim al schimburilor. De ce spun asta? Pentru ca tot statul limiteaza cuantumul penalizarii denuntarii contractului, mai exact a "comisionului de retragere inainte de termen".

salutare. se poate sustine cu argumente/surse declaratia a doua? Este o afirmatie care, singura, poate crea panica in sistemul bancar romanesc.

"2. Fondul de Garantare are în realitate doar două miliarde de lei, care acoperă depozite eligibile pentru despăgubire de 100 de miliarde de lei. Asta înseamnă că poate absorbi cel mult un faliment mic sau mijlociu. În cazul băncilor măricele, rişti să te trezeşti pe o listă luuuuuungă de aşteptare. Luuuuuuuuuuuuuuuuuuuuuuuuuungă!"

Mersi si bafta in continuare!

http://www.sursadestiri.ro/cati-bani-are-fondul-d…

Nu creeaza dom' ne nici o panica, (sic!) ca ne salveaza statu', bnr-u'! 😀

graficul mi se pare irelevant: 1. argumentul "mike" si 2. cifrele sunt la finalul 2010 (noi mai avem o aruncatura de bat si suntem la finalul 2011)

ma alatur lui "dan" in a solicita explicatii ref paragraf "fondul de garantare are in realitate…."

Mai e mult pana la a face o paralela intre bancile romanesti si cele straine. Acolo problemele apar din aspecte mult mai subtile, cum ar fi inregistrarea in contabilitate a CDS-urilor. Lipsa asta de dezvoltare a sistemului financiar romanesc are si lucruri bune.

"Mai e mult pana la a face o paralela intre bancile romanesti si cele straine"

Bancile "romanesti" sunt, in imensa lor majoritate, exact "cele straine"! 😀

@mike

Unii spun că ăsta e furt.

Eu spun doar că dacă depunătorii îşi asumă risculă ăsta, şi banca ar trebui să o facă

@Nickmann

Adică ia banii de unde nu-s. Activele individuale sunt, în mod normal, doar o fracţiune din pagubă. Pe vremuri, pentru situaţia asta exista închisoarea datornicilor.

@ionut

Banii sunt în oricare caz ai depunătorilor. Dintre drepturile de proprietate – posesie, dispoziţie, uzufruct – depunătorul cedează băncii doar dispoziţia şi doar temporar.

Da, în cazul depozitelor la vedere nu cedează nici dispoziţia, dar nuanţa asta nu-i relevantă în contextul de acum.

@Dan

E informaţie publică

http://www.fgdb.ro/uploads/publications/Raport_an…

Era 1,7 miliarde la sfârşitul lui 2010, updatat la 2,1 la jumătatea lui 2011

http://www.mediafax.ro/economic/cine-despagubeste…

@intrebatorul

Sunt oarecum de acord, trebuie să foloseşti în principal criteriile calitative – pe cele cantitative doar pentru departajare şi cu rezerva contra-intuitivă despre care am scris la punctul 5.

Dar dacă informaţiile nu ţi se par destul de proaspete, poţi să mai aştepţi până la vară, când apare raportul BNR pe 2011 😛

@Cafea cu taifas

Nu cred că CDS-urile au îngropat Bancorex, Banca Dacia Felix, Credit Bank, Bankoop, Banca Turco-Română, Banca Română de Scont, Banca Religiilor, Banca Albina, Banca Columna…

@Lucian Davidescu: Nu cred ca un bancher e atat de fraier incat sa-si depuna bani doar in propria banca. Si faceam mai mult referire la vanzarea tutror bunurilor de valoare de care bancherul dispune. Nu de alta, dar altcumva poate privi un asemenea individ ceea ce inseamna sa fi tras in piept, cand se afla intr-o situatie similara de saracie, precum cei fraieriti.

@Nickmann

Eu spuneam că la o pagubă de un miliard să execuţi active de un milion (sau zero dacă le-a pus pe offshore) nu înseamnă nimic.

Altfel, pe hârtie răspunderea patrimonială a administratorului chiar e instituită…

"Banii sunt în oricare caz ai depunătorilor"

Am mai avut discutia asta. In cazul contractelor de imprumut (la termen) cedeaza tot, si posesie si dipozitie si uzufruct. Sigur ca temporar, pe perioada contractului, da' asta n-are nici o relevanta.

Iar faptul ca in cazul depozitelor "la vedere" nu cedeaza nici (macar) dispozitia e singurul relevant de la infiintarea sistemului bancar si pana in prezent. Acum cu atat mai mult!

Explicatie:

De obicei se confunda "economisirea" cu cresterea detinerilor de bani!!

Eronat, economisirea inseamna schimbarea reala a preferintei de consum (abtinerea de la consumul prezent, pentru unul anticipat calitativ superior in viitor), care permite aparitia creditului-marfa (real, diferit de cel “de circulatie” sau fiduciar) si este solutia scaderii naturale a dobanzii si a acumularii de capital. Cu alte cuvinte, pana si un copil de ciclul primar stie (sau, ma rog, ar trebui sa stie) ca pentru a putea avea, in viitor, “masina cu telecomanda din vitrina” trebuie sa manace acum mai putine bomboane si sa rareasca “iesirile la mcdonalds”.

"…acordarea creditului de circulaţie poate fi realizată nu doar prin emisiunea de bancnote în exces faţă de deţinerile de rezerve în bani gheaţă ale băncilor (nota personala : adica falsificare de bani), ci şi prin crearea de depozite bancare rambursabile la vedere (aşa numiţii checkbook money – bani în formă de cecuri, sau deposit currency – monedă-depozit) în exces faţă de aceste rezerve. În consecinţă, adepţii ei nu realizau faptul că depozitele rambursabile la vedere pot fi şi ele întrebuinţate ca mijloc de expansiune a creditului.” Mises -Human Action pag. 572

In cazul depozitelor pure, "la vedere":

"dacă debitorul menţine o rezervă de 100% bani propriu-zişi pentru a acoperi întreaga cantitate de substitute monetare, atunci numim substitutele monetare certificate monetare. Dacă rezervele monetare menţinute de debitori pentru acoperirea substitutelor monetare emise sunt mai reduse decât volumul total al acestor substitute, atunci numim acest excedent de substitute în raport cu rezerva mijloace fiduciare) – Mises.

Ca urmare :

Rezerve fractionare la depozite (conturi curente, “la vedere”) + falsificarea monedei -> crearea de mijloace fiduciare (cf.Mises) -> expansiunea (artificiala) a creditului -> scaderea artificiala a dobanzii fara modificarea reala a preferintei de timp vis-a-vis de consum a indivizilor -> greseala comasata si in acelasi sens a agentilor economici, adica malinvestitia (investitia proasta, eronata) generalizata -> “boom”.

Mai relevant de atat nu se poate!

In cazul contractului de imprumut cei care imprumuta banca sunt denumti impropriu "depunatori" (acesta este o relicva de pe vremea cand biserica dezavua imprumutul cu dobanda, si astfel natura reala a contractului de imprumut a fost camuflata prin folosirea cuvantului depozit – Moneda creditul bancar si ciclurile economice – Huerta de Soto – link). Ei sunt real investitori.

"Creditorul nu îşi vinde doar o parte a proprietăţii sale ("usus") şi menţine alta („fructus” şi „abusus"). El abandonează împrumutatului proprietatea deplină a resurselor sale. De fapt, el nu doar "renunţă la dreptul de utilizare", el intră într-un schimb cu debitorul: vinde ?pe deplin proprietatea bunurilor din prezent şi cumpără de la "persoana creditată" proprietatea completă a bunurilor viitoare (cu promisiunea de a livra aceste resurse, la o anumită dată în viitor)."

Esenta contractului de imprumut, asa-numitul "depozit" la termen. Sigur ea e pervertita de interventia ilegitima a statului.

@ionut

De acord că depunători este impropriu şi ar fi mai riguros creditorii băncii. Dar îmi propun să mă fac înţeles, nu să fac educaţie.

Despre proprietate…

1. Nu cedează posesia, pentru că pot ceda altcuiva dreptul asupra “depozitului”

2. Nu cedează uzufructul, pentru că dobânda le aparţine

1) Cand cedeaza posesia asupra "contractului de imprumut" o poate face numai cu acordul bancii (prorietarul de fapt si de drept al sumei pe perioada contractului)! Sau cedeaza posesia pe o piata secundara in schimbul unei prime de timp (practic a unei penalizari). Deci poate vinde drepturile de prorietate asupra certificatului de "depozit" la termen (pentru a incasa mai repede banii), dar nu-i va incasa pe toti!

2) Dobanda le apartine doar la atingerea maturitatii contractului. Practic, contractul de imprumut, e un schimb de cedare de proprietate: banii de acum contra banilor din viitor + dobanda (daca e stipulat).

Practic creditorul se afla in posesia nu a banilor, ci a unei creante.

@ionut

"Deci poate vinde drepturile de prorietate asupra certificatului de “depozit” la termen (pentru a incasa mai repede banii), dar nu-i va incasa pe toti!"

În cel mai apropiat exemplu funcţional – obligaţiunile – îi încasează pe toţi şi pierde doar o parte din dobândă.

"Dobanda le apartine doar la atingerea maturitatii contractului"

Nu neapărat, dobânda poate fi calculată la orice interval te înţelegi cu banca – de exemplu poţi avea un "depozit" la termen pe trei ani cu plata dobânzii în fiecare an.

"Practic creditorul se afla in posesia nu a banilor, ci a unei creante"

De acord, dar cred că e o nuanţă excesivă pentru scopul discuţiei de aici. Creanţă înseamnă bani +/- timp +/- randament +/- risc.

E de observat ca nu poti sa te faci inteles fara "sa faci educatie". Ce voiam sa subliniez e ca , daca toti indivizii ar intelege corect ca ei, sunt, de fapt, creditorii bancii, alta ar fi situatia.

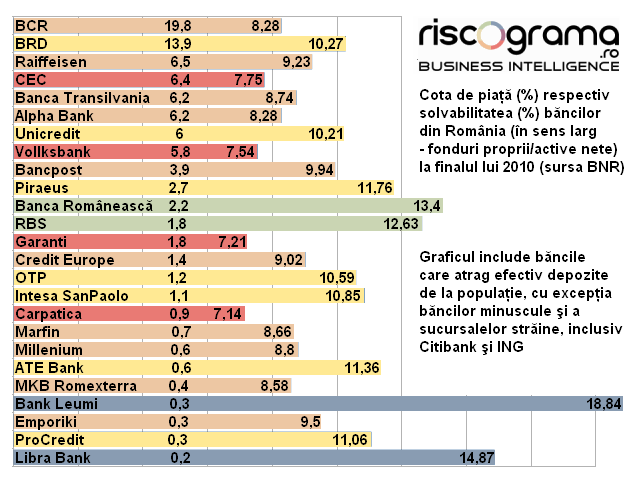

Unde gasesc si eu acest raport privind solvabilitatea bancilor? In presa BNR sustine ca o singura banca are sub 10% solvabilitate in Romania si ca solvabilitatea sistemului este 14% !!!

@Florin

În raportul BNR pe 2010

http://www.bnr.ro/DocumentInformation.aspx?idDocu… (pag 86)

Solvabilitate înseamnă capitaluri proprii/active, însă capitalurile proprii pot include sau nu multe lucruri.

"Tier 1"/active totale (efectul de pârghie) este în România doar 8%

"Tier 2"/active totale e 14%

http://www.bnr.ro/DocumentInformation.aspx?idDocu… (pag 34)

"fonduri proprii"/active totale (ce este în grafic) este 9,5%. L-am ales pe ăsta pentru că este singurul unde se pot calcula date pentru fiecare bancă în parte.

daca un cetatean se imprumuta mai mult decat poate plati (sa zicem un roman cu salariul umflat 3 luni.. ) cand nu va mai avea din ce sa plateasca bancii … banca ii va lua "bunul" il va vinde si ii va cere diferenta de bani …

daca un stat se imprumuta mai mult decat poate plati … ce draq se intampla? nu de alta, dar datoria publica "totala" a lumii cred ca depaseste lejer posibilitatile de plata a "lumii" … deci bancile ar trebui sa spuna "planeta asta este a noastra iar voi trebuie sa munciti in continuare pentru noi, pentru ca nu avem cui vinde planeta pentru a ne recupera paguba" … sau va fi razboi..

deci.. cum facem cu statele care in fiecare an vorbesc despre "deficit" bugetar ? cand vor fi ele capabile sa isi plateasca datoriile?

De curiozitate, unde e ING in clasamentul acesta? Cat despre ce garanteaza statul in caz ca…da falime un BCR sau BRD, nu valoreaza nici o ceapa degerata.Garantia aia oferta de stat e egala cu zero.

@Atotnestiutorul

"daca un stat se imprumuta mai mult decat poate plati … ce draq se intampla?"

Nimic. D-aia-i absurdă faza cu statul "datornic sigur"

@Mihai

E sucursală olandeză, garantată direct de acolo. 2,8%

scuzati ignoranta: cum e mai bine sa fie solvabilitatea, mai crescuta sau mai mica?

Evitati bancile care sunt un instrument de asuprire si sclavie al statului! Folositi doar camatari anarho-capitalisti care nu sunt reglementati de stat, si pe care nu ii intereseaza ce zice legea!

Banii sunt în oricare caz ai depunătorilor. Dintre drepturile de proprietate – posesie, dispoziţie, uzufruct – depunătorul cedează băncii doar dispoziţia şi doar temporar.

Asta pretinde statul fascist, deoarece mentinerea acestei iluzii ii este necesara pentru controlul sistemului bancar si accesul ieftin la finantare pentru el si interesele din spatele lui. Daca eu aduc fizic un gram de aur la banca, stiind prea bine ca el va fi dat altcuiva pe termen mai lung de un an, urmand ca peste un an sa primesc 1.1 grame, poti cumva pretinde ca mi-am pastrat proprietatea asupra aurului ? Pot pretinde sa ma duc oricand la banca sa ridic aurul "meu" ? De fapt cu acel aur am cumparat o foaie de hartie cu valoare incerta, mi-am asumat un risc si primesc un castig. Acel castig NU este "chiria" aurului pe care mi-o plateste banca, ci prima de risc a hartiei. Chirie as plati eu pentru pastrare.

Cand statul declara prin lege ca hartia respectiva e echivalenta cu aurul si ca banca e obligata sa functioneze ca market maker pe piata acelor hartii chiar cu riscul falimentului sau, da, atunci poti spune ca mi-am pastrat proprietatea asupra aurului, dar asta e o distorsionare a starii de fapt, unde aurul meu s-a dus fizic la altcineva. Distrorsiunea ma decupleaza de responsabilitate, asigura bancilor complice statului lichiditati ieftine si mai departe duce la cunoscutele efecte de hazard moral si supraindatorare suverana care sunt in spatele crizei curente.

(am ales aurul pentru claritate, nu subscriu la teoria monetara tiganeasca; lucrurile stau identic pentru moneda fiduciara emisa cinstit si ne-inflationist, unde baza monetara nu trebuie confundata cu ce-ti arata banca ca ai in cont, o substanta urat mirositoare numita M2)

De acord cu comentariul lui punct, cu rezerva ca, o moneda sanatoasa, nefiduciara, tot marfa trebuie sa fie (istoric privind, piata a stabilit ca aurul indeplineste cel mai bine acesta functie) si nu un fals care ia nastere prin decret. In plus e nevoie de cerinta practicarii de rezerve 100% in cazul depozitelor (contului curente "la vedere") astfel ca acesta sa-si pastreze calitatea de "certificat monetar" pe care i-o atribuie depunatorul si sa nu mai poata fi vazut, in acelasi timp, de catre depoziatar (banca), "activ financiar", ceea ce inseamna aparitia mijloacelor fiduciare (si a creditului fiduciar).

@ionut

"e nevoie de cerinta practicarii"

:-O

reglementare!?

Nu mai raspanditi ideea ca sunt garantati 100.000 euro ca nu este adevarat. Se garanteaza echivalentul in lei a 100.000 euro platibili incepand cu 30 de zile de cand intra banca in incapacitate de plata. Daca in intervalul asta leul se devalorizeaza o furi original.

@Lucian

Nu, ci dereglementare! Cine a "legalizat" frauda s-o delegalizeze. Nu-i nevoie de reglementare speciala, ci doar de recunoasterea drepturilor de proprietate si de posibilitatea actionarii in judecata a agresorului. Atat.

Cand afirmi n-ai voie sa furi, nu e reglementare, ci conditionarea logic negativa care insoteste toate dreprturile (cele care sunt oriunde si oricand valabile pentru orice persoana).

@ionut

deci

“e nevoie de cerinta practicarii”

sau

"posibilitatea actionarii in judecata"

?

Posibilitatea actionariii in judecata se traduce prin "cerinta practicarii"

Repet: n-ai voie sa furi!

@ionut

"Posibilitatea actionariii in judecata se traduce prin cerinta practicarii”.

"Posibilitatea acţionării în judecată" există şi acum, şi oricând şi oricum, tu vrei să şi câştigi.

Adică eu, bancă, vreau să atrag bani în conturi curente pe care să-i împrumut mai departe şi să păstrez diferenţa de dobândă. Nu pun nimănui pistolul la tâmplă. Cine vrea îmi dă bani, cine nu – nu.

Dar iată că din senin apare "cerinta practicarii de rezerve 100%". Nu să-mi limiteze libertatea (şi indirect pe-a clienţilor), nuuuuu… ci ca să nu mai fiu… hoţ.

Și mă dă în judecată cine? Fix cel care mi-a dat bani, pentru că… n-a ştiut ce semnează? nu-i mai convine? nu era conştient că-l fur şi acum este?

Păi asta-i fix reglementare, iar argumentele sunt cele clasice pentru reglementare.

"Adică eu, bancă, vreau să atrag bani în conturi curente pe care să-i împrumut mai departe şi să păstrez diferenţa de dobândă. Nu pun nimănui pistolul la tâmplă. Cine vrea îmi dă bani, cine nu – nu."

Nu, tu banca vrei "sa atragi" bani in conturi curente, la vedere care, d.p.d.v. al clientilor, sunt tot timpul acolo (pentru compensari interbancare si plati furnizori).. Daca nu sunt tot timpul acolo ai comis o frauda! N-ai cum sa-i si imprumuti si sa si promiti tuturor clientilor ca, in cadrul limitelor contractuale, ii pot scoate oricand (ca au dispozitia asupra lor oricand).

Daca vrei sa atragi banii si sa pastrezi diferenta de dobanda, o faci prin contractele de imprumut, asa nu mitele (eronat) "depozite" la termen (in cadrul carora specifici clar si ex-ante ca "in limitele contarctuale, banii nu se pot scoate oricand, ci doar la atingerea maturitatii negociate)..

P.S. Da, libertatea de a frauda trebuie limitata! Si a bancii si a clientilor. Nu orice contract e valid, chiar daca e semnat cu acordul ambelor parti.

P.S.1 "Nu pun nimanui pistolul la tampla". Serios? Hai sa vedem cum se traduce obligatia persoanelor juridice de a detine un cont, sau obligatia de a plati salariul prin cont.

P.S.2 Sigur ca vreau sa am si posibilitatea de a castiga. De fapt la asta ma refer cand spun posibilitatea de a da banca in judecata. La momentul asta, cand frauda e "legalizata" n-ai nici o sansa. Adica vreau sa spun ca practica rezervelor fractionare la depozite nu este rezultatul ordinii spontane a pietei ci a interventiei statului.

@ionut

"Da, libertatea de a frauda trebuie limitata! Si a bancii si a clientilor. Nu orice contract e valid, chiar daca e semnat cu acordul ambelor parti."

Ăsta e un moment istoric! 😀

" Asta e moment istoric!"

De ce ar fi istoric? Ma rog, daca zici tu! Eu "cant" "filozofia libertatii" inca de la aparitia mea pe blogul asta (si nu numai):

sunt ilegitime initierile de violenta directa (bataie, sechestrare, viol etc) sau indirecta (furt, frauda etc.)

Nu vad de ce pozitia mea care afirma ca, de exmplu, un contract semnat voluntar intre noi doi ca sa-l talharim pe punk e ilegitim, ca atare invalid, e ceva nou sau un moment istoric. Repet, voluntariatul intre parti este o conditie necesara nu si suficienta pentru a constata validitatea unui contract!

@ionut

Nu te suci tocmai acum 😛 Contractul e între tine şi punk, care-ţi dă bani ca să-i joci la ruletă 😀

@ionut

Ca să nu mă-nţelegi greşit…

Este absolut surprinzător că ai acceptat noţiunea de reglementare, chiar dacă în continuare refuzi s-o numeşti aşa.

Faptul porneşte de la un caz în care reglementarea poate fi legitimă ca mijloc de protejare a proprietăţii.

Pentru că proprietatea trebuie protejată nu doar împotriva consecinţelor…

… ci şi a riscurilor.

Este un moment istoric pentru că ai stabilit un nou standard de raportare pentru argumentaţia ta. De exemplu, nu mai poţi susţine în mod onest în faţa lui @radu că oricine poate fi lăsat să-şi facă centrală nucleară în curte cu tehnologie oricât de periculoasă, doar în ideea că va suporta mai târziu consecinţele.

Dimpotrivă, prin riscul inerent pe care îl provoacă, el are nevoie de acordul celor expuşi, pentru că deşi nu le încalcă proprietatea fizică le ameninţă dreptul la viaţă.

La fel în cazul grenadelor. La fel în cazul construcţiilor care prin colaps ar cădea pe proprietăţi vecine.

Nu aştept să mă despăgubeşti după aia din ce n-ai, ci înlătur pericolul acum.

Personal, în ultimele trei cazuri sunt de acord cu "reglementarea" (sau să-i zicem "de-reglementarea" :D)

În cazul cu băncile – nu. Cred că sunt destule opţiuni acum, doar că prea puţini – bănci, clienţi – sunt interesaţi să le folosească iar efectul intervenţiei statului este supraestimat.

@Lucian

Nu ma sucesc deloc!

Eu intru cu banca intr-un contract, in care ca depunator (e vorba de conturile la vedere), cred ca eu detin dispozitia deplina si tot timpul asupra banilor in timp ce banca crede exact pe dos! Acest contract e invalid: e un monstru juridic, o imposibilitate! Cu alte cuvinte punk depoziteaza bani la mine iar eu ii joc la ruleta!

Efectul interventiei statului sunt ciclurile recurente. Din ce in ce mai dese si de mai mare amplitudine. Din contra, parerea mea e ca e extrem de subestimat. De fapt ignorat de marea majoritate.

In ceea ce priveste centrala nucleara, granadele etc: nu eu stabilesc daca altcineva isi face centrala nucleara in curte (cu ce tehnologie vrea el), ci firma de securitate al carui client sunt. Din contra, proliferarea centralelor nucleare este tot rezultatul interventiei statului care " subventioneaza", sau, mai bine spus, distorsioneaza complet pretul asigurarii. N-am afirmat niciodata ca eu, personal, n-as fi dispus sa platesc pentru securitate/aparare. Doar ca nu obligat. Eu sunt adversarul statului fiind inerent impotriva intierii violentei. Asta e de inteles in legatura cu pozitia mea.

Protejarea "impotriva riscurilor" se face prin intermediul firmelor de asigurare. Si nu obligatoriu!

"Nu aştept să mă despăgubeşti după aia din ce n-ai, ci înlătur pericolul acum."

Nu prin intermediul statului, care e el insusi e deja o agresiune in derulare, nu un pericol potential! Daca folosim legislatia ca sa inlaturam toate "pericolele potentiale", disparem ca specie.

Cunosti tu fo tehnologie nucleara despre care poti sa afirmi fara indoiala ca e nepericuloasa?

In plus, tot trebuie sa ma lamuriti de ce interzicerea grenadelor e diferita de interzicerea oricarui obiect ce poate fi folosit ca arma (topor, automobil etc.)

“cred ca eu detin dispozitia deplina si tot timpul asupra banilor in timp ce banca crede exact pe dos!”

Nu contează ce crede fiecare, contează doar ce stipulează contractul

“nu eu stabilesc daca altcineva isi face centrala nucleara in curte (cu ce tehnologie vrea el), ci firma de securitate al carui client sunt”

Deci, dacă firma ta de securitate nu-i dă voie, nu face !?

“Daca folosim legislatia ca sa inlaturam toate “pericolele potentiale”, disparem ca specie”

Nu pe toate, doar rezervele fracţionare 😛

"Nu contează ce crede fiecare, contează doar ce stipulează contractul"

Exact, contractul asta stipuleaza: ca toti depunatorii detin oricand dispozitia deplina asupra banilor. Numai ca banca nu respecta ce stipuleaza contractul pe care ea il concepe! Nu toti depunatorii detin oricand dispozitia asupra banilor (si pot intra in posesia lor oricand fara costuri suplimentare). Adica sunt "certificate monetare". Nu e clar? Iar costul "legalizarii" acestei fraude e suportat de catre toti ceilalti oameni!

Ideea e urmatoarea: abolirea bancii centrale (care e evident ilegitima), abolirea "legal tender" (care iarasi e evident frauda), si lasam piata sa decida. Eu ic ca rezervele fractionare la depozite vor disparea natural.

Si taxele sunt "legale" dar ilegitime. Ai posibilitatea sa castigi in instanta daca dai statul in judecata pentru talharie? Nu! Despre asta este vorba.

"Deci, dacă firma ta de securitate nu-i dă voie, nu face !?"

Tu ce crezi, face sau nu? Asta e insa irelevant, Important e ca exista 2 posibilitati, nu una singura ca acum cand "firma de securitate" e statul, care o face, inevitabil! 🙂

Rezervele fractionare la depozite nu sunt un "pericol potential", ci manifest. Dovedit! De nu stiu cate ori. El exista deja si-si manifesta efectele!

“Deci, dacă firma ta de securitate nu-i dă voie, nu face !?”

"Tu ce crezi, face sau nu?"

Nu e vorba de ce cred eu, e vorba de ce vrei tu.

Repet e ierelevant! Relevant e ca, exact ca in cadrul oricarei piete ce furnizeaza un bun conomic, si in cazul pietei furnizoare de siguranta/aparare, situatia e legitima doar in cazul posibilitatii manifestarii concurentei libere (bariere libere la intrarea pe piata), vis-a-vis de situatia monopolului artificial (impus cu forta).

Cel ce e chemat (sau impune prin initierea violentei "legale") sa detina monopolul coercitiei se situeaza el insusi in afara ei!

Ooo, dar e foarte relevant.

Ți-am cerut să spui explicit ceea ce ai sugerat implicit.

"nu eu stabilesc daca altcineva isi face centrala nucleara in curte (cu ce tehnologie vrea el), ci firma de securitate al carui client sunt"

Respectiv că va exista o firmă de securitate, plătită de tine, care să suplinească lipsa de "reglementare" prin…

iniţierea violenţei împotriva cuiva care reprezintă doar un risc potenţial.

@LD, Ionut

Eu vad statul ca un arbitru relativ impartial, cu care nu sunt intr-utotul de acord, dar fiind democratic este in intereresul populatiei. De exemplu daca populatia nu vrea sa fie afumata, atunci statul poate reglementa (a se citi: interzice) fumatul in cladiri publice. Sau chiar in aer liber daca vantul bate inspre curea unui nefumator care nu vrea sa respire fumul altuia.

Care e alternativa lui Ionut: sa angajeze firma de securitate privata a lui Tolea (Anatoly) Rachetul basarabean, sa se duca sa le dea bobarnace peste nas fumatorilor care fumeaza langa gardul lui (in caz ca vantul le bate fumul in ograda lui)? Mersi, eu daca as fi fumator (nu sunt) mai degraba as fi amendat de stat decat sa primesc bobarnace de la Tolea. Parerea mea personala.

@Radu

"Statul" ăsta mie mi se pare "red herring" – o ficţiune.

Dacă susţii că forma sa instituţională este obligatorie, atunci inevitabil ajungi în situaţia în care birocraţii îşi inventează atribuţii, pentru a recruta mai mulţi birocraţi, pentru a inventa mai multe atribuţii.

Dacă negi din start orice construcţie care ar putea aminti de stat, iar ai o problemă, pentru că s-ar putea să nu mai poţi satisface nişte nevoi absolut fireşti. De exemplu, atunci când mai mulţi proprietari împart o parcelă de teren, lasă drumul de acces în spaţiul comun sau chiar public, fără să li se pară că ar face vreo favoare "statului".

Nu e o chestie care se poate tranşa de la început, cel mult poţi gândi nişte mecanisme de luare a deciziilor de interes comun. Esenţiale mi se par:

1. Subsidiaritatea – decizia să fie luată de cel mai mic colectiv posibil şi

2. Natura ne-discreţionară a impozitelor, adică ele să derive doar din proprietatea publică legitimă. Veniturile, profiturile vânzările – nu intră aici, iar taxarea lor obligatorie este jaf.

Intră în schimb resursele, aerul, spectrul radio, spaţiul aerian, domeniul public şi chiar proprietatea funciară fără titlu alodial. Taxarea lor la maximum de suportabilitate poate asigura statului venituri ne-triviale, însă depăşirea acestui nivel inversează curba încasărilor (fără riscuri legale pentru cei care aleg, de exemplu, să nu mai emită în eter ci doar prin cablu din cauza costurilor prea mari), forţând birocraţia să fie responsabilă sau măcar iresponsabilă într-un buget limitat.

@LD

Nu sustin nici un stat in particular, si in nici un caz statele de tip balcanic, sau care sunt patrunse de coruptie. Dar fara stat, ramane doar alternativa "firmelor de securitate privata" gen Mafia sau racheti basarabeni, sau anarhie totala gen Somalia, unde dreptatea este stabilita de cine are bazooka mai mare. Scuze, dar comparat cu orice alternativa pentru facerea dreptatii, statul este cel mai mic rau. De aici si nevoia cel putin de minarhism (se poate discutat despre alte lucruri, daca si cat statul trebuie sa fie implicat).

Birocratii nu isi pot inventa atributii decat in state care fie sunt ne-democratice, fie cu o populatie indiferenta. Altcumva oricine strange cateva zeci de mii de semnaturi, poate organiza un referendum, care sa fie parte din urmatorul buletin de vot, nu? De exemplu in SUA daca s-ar pretinde stampile sau timbre fiscale in vreun stat, s-ar face un referendum (forma exacta si minimul de semnaturi difera de la stat la stat, ca toate au constitutii diferite), si la urmatoarele alegeri oamenii sa decida daca vor sa interzica timbrele fiscale sau stampilele in orice formulare guvernamentale. Simplu si frumos, nu? Nu stiu ce prevede Constitutia Romaniei, dar asa ceva se poate face si in Romania daca populatia nu ar fi indiferenta, nu?

Pe langa democratia directa mai este si democratia prin intermediul parlamentarilor, si atunci daca Popescu vrea sa il inlocuiasca pe Ionescu in parlament, poate sa faca campanie promitand ca se va lupta pentru eliminarea stampilelor si timbrelor fiscale, nu?

Explica cum intr-un stat democratic (care sa nu fie condus prin decrete autocrate) birocratii pot sa isi inventeze atributii, ca eu nu vad cum. Cel putin de peste balta nu se vede cum (balta fiind cea atlantica)

"fara stat, ramane doar alternativa firmelor de securitate privata”

E o afirmaţie dubioasă dacă "statul" presupune exproprierea unei părţi din veniturile personale prin violenţă.

E o afirmaţie rezonabilă dacă "statul" e doar ca un clişeu facil pentru a desemna orice formă de rezolvare a problemelor în comun, decisă pentru fiecare caz în parte, şi finanţată cu bani obţinuţi în mod legitim.

"oricine strange cateva zeci de mii de semnaturi, poate organiza un referendum, care sa fie parte din urmatorul buletin de vot, nu?"

Sept. 24 2008 (Bloomberg) – (…) By a margin of 55 percent to 31 percent, Americans say it's not the government's responsibility to bail out private companies with taxpayer dollars, even if their collapse could damage the economy, according to the latest Bloomberg/Los Angeles Times poll.

Mda, tu să-mi zici 😛

"Explica cum intr-un stat democratic (care sa nu fie condus prin decrete autocrate) birocratii pot sa isi inventeze atributii, ca eu nu vad cum. Cel putin de peste balta nu se vede cum (balta fiind cea atlantica)"

@LD

Fii tu mai specific atunci cu ce alternativa exista fara stat, eu cunosc doar Somalia unde definitia dreptatii este dupa cel care are bazooka mai mare. Si in afara de Ionut, nu cred ca isi doreste nimeni sa transforme Romania intr-o anarhie somaleza (deci nu te acuz de asa ceva pe tine, doar ca iti cer sa fii mai clar).

Daca vrei sa fii mai nuantat si sa sustii descentralizare dupa model federal, unde o tara poate avea mai multe state/cantoane/landuri, atunci poti sa spui asta. Dar nu insteamna ca atunci nu ar mai exista stat, ci din potriva, ar exista stat la mai multe nivele (federal, regional, chiar si local). O afirmatie cum ca "statul nu e obligatoriu" este simplista si utopica. Chiar si Elvetia, Hong Kong, si Singapore au stat, ca nu am auzit de oamenii care sa se ia la intrecere cu cine are bazooka mai mare pe acolo. Daca nu crezi ca exista stat pe acolo, incearca sa te plimbi cu bazooka pe bulevard sa vezi cat de depate poti merge pana esti oprit de catre stat.

@Radu

Citeşte atent, ţi-am propus două posibile definiţii şi am sugerat pe care o prefer

@Lucian

Da, e posibil ca acesta firma de securitate sa initieze violenta asupra unui non-agresiv (daca acela, la randu-i, nu e asigurat la aceeasi agentie sau la o alta si atunci cele 2 se inteleg), dar in orice caz acesta situatie tot ar fi mai buna decat cea actuala, in care statul intiaza inerent violenta asupra non-agresivilor!

@mic socialist cu creier spalat

"Scuze, dar comparat cu orice alternativa pentru facerea dreptatii, statul este cel mai mic rau."

Vorbesti despre statul mondial, planetar? Simti cumva nevoia unui guvern unic? Altfel fraza asta e rizibila! Cu ce se deosebeste bata (bazooka) statului mai puternic de bata la care tot faci tu referire?

Ce e foarte curios e ca, daca-i intrebi, etatisto-colictivistii sunt, in imensa lor majoritate, impotriva unui guvern unic la nivel mondial!

"De exemplu daca populatia nu vrea sa fie afumata, atunci statul poate reglementa (a se citi: interzice) fumatul in cladiri publice."

Daca populatia nu vrea sa fie afumata renunta, in corpore, la fumat! Altfel poti afirma ca o parte a populatiei nu vrea sa fie afumata, dar doreste impozitele si taxele fumatorilor! Pai atunci statul (care, nu-i asa, n-are voie sa discrimineze intre cetatenii sai. Sau are?) sa imparta locurile publice in 2: pentru fumatori si nefumatori!

De fapt, democratia inseamna bata celor mai multi!

@ionut

Ce guvern planetar? Parca tu erai cel cu utopiile, in nici un caz eu.

Vorbesc de stat in mod abstract, ca un monopol asupra violentei care evoluaza de-a lungul istoriei intr-un loc. Natura uraste vidul de putere, si cu timpul este umplut de un stat (fie autohton fie vecin). Somalia deja si-a cam atins perioada de expiratie ca anarhie, putine anarhii dureaza mai mult de 20 de ani. Cu timpul se va impune o oranduire sau alta (poate fi si feudala, dar anarhie nu va ramane). Eu personal prefer state democratice.

Statele democratice pot fi de mai multe feluri, depinde de ce vrea fiecare popor in parte–eu personal (si americanii, canadienii, elvetienii, nemtii etc) prefer un stat federal decentralizat. Romanii se pare ca prefera deocamdata un stat hiper-centralizat, dar asta nu e batut in cuie, se poate avea o oarecare masura de descentralizare (cum e in Spania de exemplu) si fara a se ajunge la un model federalist.

Cat priveste structurile super-statale precum UE, eu (mai precis mi-am dat acordul cu economistii americani, atat de dreapta cat si de stanga care s-au pronuntat cu privire la asta acum 15 ani), intotdeauna am considerat o himera eurozona. O moneda unica nu poate fi folosita de mai multe state independente, care sa nu fie legate intr-o federatie, si UE nu va deveni niciodata Statele Unite ale Europei.

Deci nu vad cu cine te certi, cred ca trebuie sa mergi la doctor sa iti schimbe doza.

@mic socialist cu creier spalat

"Ce guvern planetar? Parca tu erai cel cu utopiile, in nici un caz eu."

😀 😀

Nu vrei sa fii consecvent? Te contrazici singur? Care sunt argumentele impotriva unui guvern unic? Nu te deranjeaza starea de anarhie in care se afla statele la ora actuala? Nu te deranjeaza ca anumite state au "bata" mai mare si o si folosesc? Daca nu te deranjeaza, de ce te-ar deranja starea de anarhie a unor comunitati mult mai mici: judete, orase, sate etc?

Argumentul pro-etatist e asta: dom;ne fara stat, hotaraste cel cu "bata" cea mai mare! La nivel planetar asta e la fel de valabil ca si la nivel de tara , oras, sau bloc.

@ionut

"Da, e posibil ca acesta firma de securitate sa initieze violenta asupra unui non-agresiv (daca acela, la randu-i, nu e asigurat la aceeasi agentie sau la o alta si atunci cele 2 se inteleg), dar in orice caz acesta situatie tot ar fi mai buna decat cea actuala, in care statul intiaza inerent violenta asupra non-agresivilor!"

😯

¿Eşti acelaşi ionut care spunea…

“Libertarianismul exclude initierea violentei impotriva unui non-agresiv si accepta doar legitima aparare”

http://riscograma.ro/4885/operatiunea-treceti-carpatii/#comment-15887

[Coercitia e necesara in societate, altfel ne contrazicem caracterul de fiinte sociale si ne supraevaluam calitatile]

“De acord dar nu impotriva unor non-agresivi. Cei ca @d demonstreaza nevoia de legitima aparare (i-a explicat John Galt ce si cum), nu coercitie (initierea violentei)!”

http://riscograma.ro/4877/rabufnirea-statului-mafiot/#comment-15745

“Nu te-a acuzat nimeni pe tine ca esti “idiot ca proiectezi case”, ci doar am reclamat legislatia ilegitima (agresiva cu un non-agresiv)”

http://riscograma.ro/3822/10-lucruri-pe-care-arhitectul-nu-ti-le-spune-niciodata/#comment-10530

"Repet, cu un vecin non-agresiv vei gasi intotdeauna o cale de colaborare."

http://riscograma.ro/3547/impozitul-pe-veniturile-nedeclarate-cum-incepe-aventura-dreptului-anglo-saxon-in-romania/#comment-9827

[Stimabile te cam contrazici: pe de o parte afirmi ca “refuz orice imixtiune a comunitatii in actiunile mele ca ilegitime (adevarat cata vreme ele sunt legitime, adica neinitiatoare de violenta directa/indirecta sau, mai bine spus, non-agresive), dupa care (te contrazici) ma acuzi ca, la randu-mi, “calc in picioare proprietatea vecinului”.]

“Drepturile inalienabile ale fiecarei persoane sunt valabile pentru toti oamenii tot timpul! Cu alte cuvinte daca primul enunt e adevarat, inevitabil al 2-lea e fals. Te-ncurcasi!”

http://riscograma.ro/3547/impozitul-pe-veniturile-nedeclarate-cum-incepe-aventura-dreptului-anglo-saxon-in-romania/#comment-9681

“Si ideea este una singura: cata vreme accepti “violul” (taxarea impozitarea si reglementarea, adica initierea violentei “legalizate” de catre majoritate impotriva unei persoane non-agresive), ba mai mult sustii ca fara el nu se poate, dar te ascunzi dupa sintagma “la un nivel minim” (si cu asta crezi ca ai rezolvat problema), degeaba strigi. Vei primi exact ce ti-ai dorit. In schimb ai vise erotice despre cum iti inchipui tu ca ar trebui sa arate statul.”

http://riscograma.ro/3547/impozitul-pe-veniturile-nedeclarate-cum-incepe-aventura-dreptului-anglo-saxon-in-romania/#comment-9513

“Dreptul legitim (ca “legal” n-are nici o relevanta) il au proprietarii prin intermediul schimburilor voluntar non-agresive (contractelor).”

http://riscograma.ro/3308/cele-4-boli-ale-romaniei/#comment-8339

[Daca am stabilit diagnosticul de ce nu apar retete?]

“Pentru ca singura reteta viabila, anarhia proprietatii private, adica anarho-capitalismul (contractualismul voluntar non-agresiv in interiorul proprietatii legitime), este de neinteles si neacceptat pentru 99,9999% din populatie aflata in stadiul actual de dezvoltare.”

http://riscograma.ro/3308/cele-4-boli-ale-romaniei/#comment-8334

“raspunsul la socialism nu este , nicidecum, democratia, ci anarhia prorietatii private anarho-capitalismul, a carui baza este (alaturi de respectarea drepturilor de proprietate) contractualismul voluntar (non-agresiv)”

http://riscograma.ro/3314/10-clisee-despre-wikileaks-decat-sa-l-arestati-pe-assange-mai-bine/#comment-8303

…?

@Lucian

Da, fara discutie, eu sunt.

N-am inteles insa de ce toata lumea are impresia ca anarho-capitalismul ar fi lumea perfecta…

Insa ce alegem: intre posibilitatea initierii violentei sau initierea ei sigura (si in regim de monopol)?

Una e un individ ce detine o grenada, ceea ce reprezinta un pericol potential, o potentiala agresiune, alta este un individ care foloseste invaziv acea grenada, ceea ce reprezinta o agresiune manifesta, initiata deja si alta este un individ care foloseste o grenada in scop defensiv, de aparare, ceea ce este o actiune perfect legitima.

Ce vor etatistii? Interzicem pentru toata lumea grenadele mai putin pentru unii (care detin monopolul initierii violentei).

1)Intebarea e: p'aia cine-i controleaza? Cine te apara de "bata" statului? Evident ca nimeni, sau, mai bine spus, singura aparare reala inseamna incalcarea interdictiei initierii violentei, adica spargerea monopolului!

2) Ce faci cand statul esueaza (inerent, deoarece nu e omniscient) in furnizarea serviciului numit aparare/siguranta?

Adica , mie unul, mi-e greu sa inteleg cum de etatistii nu vad paradoxul in care ei insisi se pozitioneaza. Tu, de bunavoie, inmanezi unei organizatii monopolul initierii violentei, al coercitiei, dupa care, cand acesta este folosit la maximum (tendinta oricarui monopol asta e:de maximizare), te plangi!

@Lucian

"E o afirmaţie dubioasă dacă “statul” presupune exproprierea unei părţi din veniturile personale prin violenţă."

Asta e definitia statului : organizatia detinatoare a monopolului coercitiv posibila doar prin exproprierea unei parti din veniturile personale cu ajutorul initierii violentei (sau amenintarii cu violenta).

Orice alta "formă de rezolvare a problemelor în comun, decisă pentru fiecare caz în parte, şi finanţată cu bani obţinuţi în mod legitim." nu e stat, ci inseamna o agentie privata de furnizare a securitatii, care dupa cum am vazut, nici asta nu poate garanta o lume 100% non-agresiva!

@ionut

"N-am inteles insa de ce toata lumea are impresia ca anarho-capitalismul ar fi lumea perfecta…"

Nu toata lumea, de fapt foaaarte puţini.

Dar când clamezi că agresiunea împotriva non-agresivilor este ilegitimă, unii presupun că vrei să elimini agresorul. În nici un caz să îl înlocuieşti cu mai mulţi.

Pentru că în cazul ăsta – da! – un singur agresor cu o singură doctrină la care, măcar teoretic, poţi să contribui este întotdeauna preferabil mai multor agresori, fiecare cu interesele proprii, şi care nu au prin definiţie absolut nici o obligaţie faţă de tine.

Dar să spunem că asta-i chestie de preferinţe iar tu ai calculat că e mai bine aşa, cu mai mulţi. Ironic este că ceea ce propui tu se transformă rapid… în "stat", mai precis o structură cu atribuţii similare dar pentru început cu responsabilităţi mai puţine.

Primul pas este instituirea teritorialităţii. În mod natural, agenţia ta de securitate va funcţiona mai eficient dacă îşi concentrează eforturile pe o zonă cât mai compactă.

Al doilea pas este eliminarea enclavelor, în scopul maximizării profiturilor, perfect posibilă de vreme ce "e posibil ca acesta firma de securitate sa initieze violenta asupra unui non-agresiv"

Al treilea pas este expansiunea, pe baza resurselor colectate prin violenţa posibilă asupra propriilor clienţi non-agresivi şi pe seama "firmelor de asigurări vecine cu care nu se înţeleg".

Ultimul pas este echilibrul, situaţie în care nimeni nu mai are nimic de câştigat iar firmele de asigurări, deşi foarte grijulii să nu folosească odioasa denumire de "stat", continuă să încaseze taxe de la clienţii lor, care dacă nu sunt mulţumiţi de servicii se "pot" trezi "violaţi", aşa ne-agresivi cum sunt.

Dacă scenariul pare familiar, este pentru că el repetă în detaliu:

1. Mafia Wars

2. Istoria

"unii presupun că vrei să elimini agresorul. În nici un caz să îl înlocuieşti cu mai mulţi."

Pai presupun gresit (poate doar daca supui toata populatia unei operatii pe creier, sau, la nivelul nervilor, astfel incat la initierea unei agresiuni sa simta o suferinta de neindurat!). E vorba despre eliminarea unui agresor inerent, manifest si monopolist al agresiunii si inlocuirea lui cu mai multi potentiali. Altfel, repet, nu vad de ce n-am adera la ideea unui guvern mondial…

"Pentru că în cazul ăsta – da! – un singur agresor cu o singură doctrină la care, măcar teoretic, poţi să contribui este întotdeauna preferabil mai multor agresori, fiecare cu interesele proprii, şi care nu au prin definiţie absolut nici o obligaţie faţă de tine."

A, ok, bine ca ne-am lamurit! Acesta este o declaratie neta si ferma de etatism! insa, dupa proriile -ti aprecieri, forma dubioasa (adica statul asa cum exista astazi, detinatoar al monopolului coecitiei si care nu poate exista fara expropierea ilegitima) . E clar, cealalta forma, "finantata cu bani obtinuti in mod legitim" e doar o poza, un tablou idilic, un raspuns care sa dea bine pentru alde Radu, una de nedorit in opinia ta!

It is done!

@ionut

"Acesta este o declaratie neta si ferma de etatism!"

Ha! Cam prea categorică afirmaţie venită de la cineva care susţine…

1. "Nu orice contract e valid, chiar daca e semnat cu acordul ambelor parti"

2. "Nu eu stabilesc daca altcineva isi face centrala nucleara in curte (cu ce tehnologie vrea el), ci firma de securitate al carui client sunt"

3. "Da, e posibil ca acesta firma de securitate sa initieze violenta asupra unui non-agresiv"

…şi care încă nu pare să realizeze că situaţia de acum este (surprinzător sau nu) rezultatul propriilor preferinţe, dar la celălalt capăt al unui luuuung proces istoric (vezi mai sus).

Socialistule! 😛

Imi pare rau, e propria ta afirmatie nu a mea! Cin' te-a pus? 😀 Tu singur ai afirmat ca forma dubioasa a statului e preferabila celei rezonabile, aceea pe care o prefer eu (adica abolirea statului in forma sa actuala, "moderna").

"şi care încă nu pare să realizeze că situaţia de acum este (surprinzător sau nu) rezultatul propriilor preferinţe,"

Fals! Eronat! Situatia de acum este urmarea instituirii monopolului artificial al initierii violentei de catre majoritate impotriva minoritatii, proces al carui adversar sunt. Pozitia ca statul ar fi cumva rezultatul ordinii spontane e o manipulare etatista. Este doar rezultatul agresiunii instiutionalizate.

Ai uitat , un cartel se submineaza singur din interior, adica nu este o situatie viabila pe termen lung. Mai mult o firma de protectie la care aderi voluntar este direct interesata (in scopul maximizarii profitului) ca tu sa procuri singur cat de multa siguranta /securitate poti, astfel incat cheltuielile sale sa fie minime!

1) Validitatea unui contract n-are cum sa declarata si constatata de stat, el insusi o organizatie invalid-ilegitima.

2) Repet, asta e oricum o situatie mai buna decat cea actuala, cand centralele nucleare se fac oricum si statul "garanteaza" pentru ele. Ce-o fi garantand numai el stie!

3)Intre agresiunea posibila (cea pe care o sustin eu) si cea existenta de fapt (cea pe care o sustii tu) e o diferenta uriasa.

@ionut

"Validitatea unui contract n-are cum sa declarata si constatata de stat, el insusi o organizatie invalid-ilegitima"

De stat nu, dar de tine – da! C'est toi, Le Quatorzième? 😛

"Imi pare rau, e propria ta afirmatie nu a mea! Cin’ te-a pus?"

Este replica firească, "per a contrario", faţă de propunerea de-a înlocui ceva rău cu ceva teoretic mai rău (practic doar inconsistent şi inaplicabil).

Vrei să elimini agresiunea – cu plăcere. Vrei s-o multiplici – nu, mulţumesc. E matematică simplă.

(desigur, eşti conştient de asta şi probabil un pic stânjenit că trebuie să-ţi aperi inconsistenţele de mai sus cu stalinisme gen "cine nu-i cu noi e împotriva noastră" :P)

Eu cred că eşti prizonierul cuvântului "stat", un adevărat artefact newspeak care amestecă atâtea ambiguităţi că a ajuns să însemne totul şi nimic.

Nu există "stat". Există nevoi colective şi mijloace de satisfacere a lor. Unele sunt bune, altele sunt proaste, altele sunt de-a dreptul periculoase. (felul în care tu te baţi cu "bestia" nu face decât s-o întărească).

Hai să-ţi dau un exemplu: Mai mulţi proprietari se asociază să-şi construiască un condominium. Delimitează spaţiile individuale, spaţiile comune necesare, stabilesc regulile de convieţuire şi, da, contribuţia necesară.

Dacă judecă raţional, ar putea ajunge la concluzia că, decât să plătească o contribuţie lunară arbitrară, mai bine închiriază parterul blocului şi folosesc banii adunaţi pentru a acoperi cheltuielile. Eficienţa economică e mai bună iar câştigul în timp – net superior.

Vor angaja administratori care să gestioneze banii şi chiar paznici care să aibă "monopolul violenţei" atunci când e vorba de cine intră în bloc şi cine nu.

Totuşi, niciodată administratorul nu va îndrăzni să-ţi ceară "taxă pe venit", nici paznicul să intre peste tine în casă. Fie că poaate sau nu să fcă calculul economic, "birocraţia" nu va putea să crească la nesfârşit.

Vei spune că este un exemplu de asociere voluntară privată. Perfect de acord. Nici nu poate fi altceva. Pentru că nimeni nu şi-a cedat suveranitatea personală unor birocraţi, ca să putem vorbi de stat. Rezolvarea vine prin negociere punctuală, asumare individuală şi praguri dure, nu din vreun principiu filozofic postulat ca adevăr unic

Însă nu poţi veni cu o propunere în care fiecare îşi angajează propriul paznic (sau nu), care să poată intra peste tine în casă dacă nu se înţelege cu paznicul tău. Bine, teoretic poţi orice 😛

@Lucian

"Vor angaja administratori care să gestioneze banii şi chiar paznici care să aibă “monopolul violenţei” atunci când e vorba de cine intră în bloc şi cine nu.

Totuşi, niciodată administratorul nu va îndrăzni să-ţi ceară “taxă pe venit”, nici paznicul să intre peste tine în casă. Fie că poaate sau nu să fcă calculul economic, “birocraţia” nu va putea să crească la nesfârşit.

"Pentru că nimeni nu şi-a cedat suveranitatea personală unor birocraţi, ca să putem vorbi de stat"

1) Ce treaba are asta cu "statul"? De fapt viziunea asta inseamna abolirea, de facto, a statului. In cazul statelor moderne exact asta nu detinem: suveranitatea individuala. Adica administratorul /paznic este practic stapan (atat timp cat el stabileste valoarea expropierii obligatorii si o si extrage cu ajutorul initierii violentei "legale"). Eu nu vreau decat posibilitatea de secesiune individuala. Ma rog, nu pe mine trebuie sa ma convingi ca asa ar trebui sa arate societatea.

2) Ce te faci cand paznicul o ia razna si detine, concomitent, monopolul initierii violentei? Ce faci cand intra in casa si iti spune ce sa manaci, cum sa te imbraci, ca n-ai voie sa umbli la priza si sa schimbi becurile singur, ca geamurile trebuie sa fie toate de aceeasi culoare (fatada blocului e "bun public"), si, cel mai rau, el sa stabileasca tax(ele)a obligatorie? Ce faci cand concesioneaza constructia autostrazii (culoarul principal) unui "bechtel" si foloseste pentru plata acestuia bani din "contributia" obligatorie?

"Eu cred că eşti prizonierul cuvântului “stat”

Din pacate nu suntem prizonierii cuvantului stat, ci prizonierii, de facto, ai statului (oricare ar fi el)!

"Vrei să elimini agresiunea – cu plăcere. Vrei s-o multiplici – nu, mulţumesc. E matematică simplă (desigur, eşti conştient de asta şi probabil un pic stânjenit).

Nu sunt stanjent deloc. Daca discutam despre fiintele umane, eliminarea agresiunii e imposibila. Poti doar sa te aperi impotriva ei, adica sa retaliezi. In momentul in care inmanezi paznicului tau monopolul initierii violentei, nu numai ca nu ai eliminat agresiunea ci, din conta, ea a devenit inerenta. Mai mult, te pui singur in situatia de a nu putea retalia. Adica "legalizezi" comportamentul mafiot.

Un furnizor privat de securitate functioneaza pe baza tandemului profit/pierdere, ca atare este tentat sa-si minimizeze cheltuielile si sa-si mareasca profiturile. De aceea va incuraja clientii sa-si cumpere/produca cat pot de multa siguranta "suplimentara". Ceea ce va face mult mai grea o eventuala incercare de "viol" (sau incalcare a contractului).

Furnizorul public de securitate functioneaza pe baza de managment birocratic (nu-l intereseaza profiturile), dar va fi tentat inerent (in lipsa posibilitatii efectuarii calculului economic) sa-si maximizeze cheltuielile. Pe care la obtine din taxe si impozite (adica exproprieri ilegitime) cu ajutorul initierii violentei "legale". Ca atare el va face tot posibilul ca cei ce-i sunt clienti sa nu poata sa cumpere/produca protectie de la altcineva.

Sa nu ne facem iluzii: interzicerea (sau ingreunarea prin orice mijloace) a portului armelor este pentru ca birocratii sunt constienti ca oamenii le-ar folosi cel mai mult si prima data impotriva lor!

"Ce treaba are asta cu “statul”? De fapt viziunea asta inseamna abolirea, de facto, a statului"

Eu nu mă grăbesc să înţeleg ceva prin "stat". Tu spui că ăsta nu e "stat". Alţii vor spune că este exact "statul" pe care îl vor. Din cauza fixaţiei faţă de un cuvânt şi de sensurile pe care tu i le atribui, s-ar putea să ajungi să te cerţi cu ăştia din urmă deşi, în fond, vreţi exact acelaşi lucru.

"Ce te faci cand paznicul o ia razna si detine, concomitent, monopolul initierii violentei?"

Nu deţine monopolul general ci doar o atribuţie punctuală. Ăsta-i "secretul", să nu-i dai nimănui puteri discreţionare ci doar atât cât este în interesul tău, în fiecare caz. [LE] Libertatea nu e un dar nici de la piaţă, nici de la "stat", trebuie să munceşti (cu bâta, cu capul) pentru ea.

N-am auzit de portari de bloc care să-ţi dea buzna în casă şi să-ţi ia banii de întreţinere.

"N-am auzit de portari de bloc care să-ţi dea buzna în casă şi să-ţi ia banii de întreţinere."

Asta pentru ca nici un paznic de bloc nu detine puterea (monopolul) legislativ, executiv, politienesc si judecatoresc.

"Eu nu mă grăbesc să înţeleg ceva prin “stat”

Asta se numeste evaziune! 😀

Stat = organizatia detinatoare a monopolului coercitiv posibila doar prin exproprierea unei parti din veniturile personale cu ajutorul initierii violentei (sau amenintarii cu violenta) "legale" (parte a carei marime e stabilita discretionar tot de catre stat, adica de catre paznic/administrator, proprietarii neputandu-se impotrivi. Vezi depasirea recenta a plafonului bugetar (a n-a) din sua. La care n-a reactionat nimeni (vorba vine).. Ati vazut vreo miscare de genul "ocupati congresul"? Nici pomeneala).

Care nu e posibil decat in forma lui "dubioasa". Demonstraia ca el e detinatorul monopolului initierii violentei e simpla: incearca sa te opui activitatii de taxare/impozitare si control ilegitime (adica datului buzna in casa). De fapt orice etatist care se respecta va afirma cu tarie ca progresul si civilizatia le-au adus taxele si impozitele, adica jaful si talharia in forma continuata.

Fixatia nu e de partea mea. Sau, ma rog, e doar un raspuns. Vezi comentariile de pe blog, vezi ziarele, televiziunile, "tocsou" -urile, din toata lumea. Toata lumea vorbeste despre stat, starea lui, primatul statului, a institutiilor lui, reforma statului, despre cum cetatenii "tepuiesc" statul.

Cat despre monopol, el detine monopolul artificial (impus cu forta) asupra infrastructurii rutiere, invatamantului, "sanatatii", politiei, justitiei, baterii de moneda, rapirea temporara de persoane, a conscriptiei (in caz de razboi).

"Toata lumea vorbeste despre stat"

Toti sunt captivi ai unui cuvant, dar fiecare intelege altceva. E doar o capcana, nu te poti bate cu asa o himera. Trebuie intai s-o dezmembrezi semantic si s-o faci de ocara pe bucati 😉

în plus statul până la urmă acţionează ca o corporaţie multinaţională! tot de maximizarea profitului e vorba doar că profitul e măsurat uneori cu alte instrumente decât cele monetare clasice! pentru un stat există mult profit potenţial şi în contabilitatea lui suverană contează chiar mai mult decât profitul real, efectiv!

şi atunci cu ce e mai bună o companie privată ca să îmi asigure securitatea atât timp cât voi avea nevoie în fiecare clipă de una şi cu adevărat independent nu pot fi decât atunci când le pot refuza PE TOATE dacă condiţiile sunt peste tot de neacceptat!?

uneori chiar şi cea mai bună ofertă e inacceptabilă! libertatea reală, suverană, o ai doar când poţi ieşi cu totul din piaţă!

eşti independent atunci când ai ieşit de sub mâna grea a stăpânului nu când ai libertatea de aţi alege stăpânul! că stăpânii sunt toti la fel, îşi urmăresc propriile interese nu pe ale tale! faci grevă când nu mai munceşti, refuzi condiţiile injuste, nu când îţi schimbi jobul!

aşa că eu tot nu am priceput cum devii liber când îţi schimbi stăpânii! parcă era alta definiţia libertăţii individuale! problema vizavi de rolul şi utilitatea statului ca entitate e tocmai dacă şi cum poţi imagina o lume fără el! deocamdată chiar şi la libertarieni nu văd decât o schimbare a stăpânilor justificări economice de ce un stăpân ar mai bun ca altul dar niciunde nu se poate ieşi din paradigma ideii că altcineva trebuie să îţi furnizeze servicii de care poate nici nu ai nevoie!

de ce musai să participi la o piaţă globală? de ce nu e la fel de economic şi eficient şi ieşirea completă din piaţă? îţi faci singur produsele de care ai nevoie! dacă TOATE alternativele sunt mai proaste de ce nu? la fel şi în cazul securităţii, de ce să plăteşti pe alţii când te poţi apăra singur? de ce e obligatorie diviziunea muncii? nu cumva actualul sistem economic bazat pe specializare şi schimb de produse e favorizat în mod injust de mecanismele monetare actuale? care falsifică realitatea economică luând în calcul doar schimbul de mărfuri măsurat ca schimb de bani contra marfă pentru a da o justificare celor care pretind că doar schimbul de produse între entităţi economice specializate care nu pot supravieţui şi nu pot fi eficiente dacă sunt izolate, dacă încearcă să folosească modele sociale şi economice autarhice?

dacă nu îţi vinzi aerul pe care îl respiri eşti eficient dpdv economic? dar mâncarea pe care o mănânci nu cumva ar fi mai eficient să ţi-o vinzi înainte ca stomacul să aibe dreptul de a o digera? copii n-ar fi mai eficient să îi faci doar dacă eşti plătită? contactele sexuale la fel? sau spălatul vaselor? conform actualului sistem economic, al instrumentelor sale de măsurare a eficienţei economice, aşa ar fi, un individ sau o familie e o entitate economică autonomă destul de ineficientă pentru că dă gratis mărfuri sau servicii pentru care ar putea cere un preţ măsurat în monedă din moment ce nimic nu e gratis şi orice lucru are un cost! asta e ce ne învaţă teoria economică actuală, totul are un preţ! dacă îl măsori în monedă poti să îţi optimizezi producţia şi poti evita pierderile! devii mai bogat, mai prosper!

statul nu e decât o altă entitate economică care ar trebui construită în aşa fel încât să maximizăm profitul! ca să fim cu toţii mai bogaţi! mai prosperi! oare aşa să fie? de ce să începem cu statul? de ce nu cu familia? poate că dacă optimizăm funcţionarea celulei economice de bază a societăţii profiturile ar fi şi mai mari!

"libertatea reală, suverană, o ai doar când poţi ieşi cu totul din piaţă!"

Pai de ce crezi tu ca eu vorbesc depre posibilitatea secesiunii individuale?

"la fel şi în cazul securităţii, de ce să plăteşti pe alţii când te poţi apăra singur?"

Nu cred ca mai e cazul sa sa discutam si sa argumentam (este vorba aici strict despre noi doi) despre beneficiile diviziunii sociale a muncii! Problema e alta: plata obligatorie a "serviciului" care astfel devine taxa si este scos din zona pietei. "Serviciile obligatorii" nu sunt supuse, deferite testului pietei.

“And if you say, merchant, that you do not lend it, but that you place it (or deposit it), that is a greater mockery; who ever saw the depositary pay? He is usually paid for the safekeeping and the work of the deposit; much more than that, if you now place your money with the moneylender as a loan or as a deposit, in the same way as you take your part of the profit that the moneylender takes, you also take part of the blame, and even the greatest part.”

“Receiving interest from a bank is incompatible with the nature of a demand deposit, and that, in any case, a fee should be paid to the banker for keeping the money under his custody” – Luis Saravia de la Calle – “Instrucción de mercaderes” (1544)

Scoala de la Salamanca (sec XVI) FTW!