Lucian, te rog, scoate burtiera asta de pe site. Imi apare exact la jumatatea paginii si ma deranjeaza la citit!

Se poate şi cotă unică şi impozit progresiv în acelaşi timp?

Da, se poate!

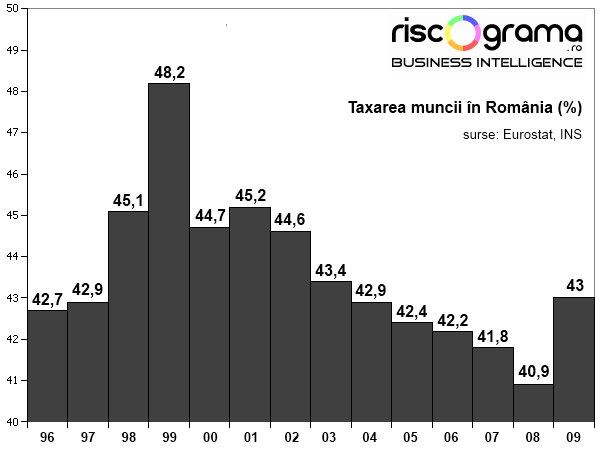

Sistemul de taxare a muncii din România aproape că a eşuat, după – dar nu din cauza – introducerii cotei unice. Paradoxal, România are şi acum o rată de impozitare enormă la nivelul salariilor – 43%, ceea ce ne plasează în top 10 mondial.

Tot atât era şi în 2003, când funcţiona impozitul progresiv, apoi a scăzut până la 40% pentru ca din 2009 să urce iar. Cota unică de 16% aplicată angajatului reprezintă doar o zecime raportat la cheltuiala angajatorului. Restul sunt contribuţiile sociale.

Când România este comparată cu ţările unde există impozit progresiv, apare o mare eroare de percepţie ca urmare a nivelelor ridicate, de 30-40%, pentru tranşele superioare de taxare. Diferenţa este însă că în cazurile respective CAS este plafonat, astfel că salariaţii nu ajung decât foarte rar să dea la stat mai mult de 50% din salariul lor. Majoritatea plătesc 20-30%, şi de aici rezultă medii mai mici chiar decât în România în ţări renumite pentru taxele mari, ca Suedia sau Danemarca.

De facto, România este tot într-o situaţie de taxare progresivă. Doar că salariul minim este taxat din start cu 40% (există şi acum unele deduceri) iar tot ce depăşeşte salariul mediu trece de 45% impozitare. În interiorul acestui interval rezultă media de 43%.

Problema pentru România este că toate aceste taxe – mari – se aplică la salarii oricum foarte mici. Cei care lucrează pe salariul minim preferă să lucreze, în cazul salariilor medii angajatorul are dileme legate de competitivitate iar salariile cu adevărat mari merg direct spre offshore-uri.

Rezultă efectul pervers că statul încasează foarte puţini bani din taxarea mare, pentru că doar patru milioane de români îşi mai au forme complete de angajare, din care jumătate lucrează la stat iar un sfert figurează doar cu salariul minim.

Această situaţie impune rezolvări urgente. Una este cea despre care se discută acum – reducerea CAS cu câteva puncte. Ea ar avea însă doar rolul de-a da un semnal pozitiv, pentru că adevărata relansare a pieţei muncii cere tăieri mult mai substanţiale, de ordinul zecilor de procente.

Poate că modelul statului social europen funcţionează, la limită, în ţări cu un nivel de dezvoltare care permite angajatului să trăiască bine şi cu jumătate din salariu. Însă pentru ţările emergente cum este România, acest nivel este otrăvitor. De altfel, în urmă cu 30-40 de ani când ţări ca Germania sau Franţa erau la nivelul economic de acum al României, ele aveau rate de impozitare a muncii sub 30% şi tocmai acest nivel mic le-a permis acumularea de prosperitate. Tot sub 30% sunt ratele de impozitare şi în ţările OECD care nu fac parte din UE – SUA, Australia sau Japonia. În sfârşit, acest nivel, între 20 şi 30%, este indicat şi de majoritatea angajaţilor respectiv angajatorilor din România drept suportabil.

Pentru a junge la acest nivel, România ar avea nevoie de un plan gradual, pe termen lung, care să specifice exact paşii de urmat şi cum vor fi înlocuite pierderile imediate de venit.

Una dintre soluţiile propuse săptămâna aceasta de Comisia Europeană este impozitarea mai substanţială a proprietăţilor. O alta va fi, probabil, eliminarea cotei unice, măsură pe care FMI a cerut-o déjà în Ungaria, tot săptămâna asta.

Introducerea unui impozit progresiv peste sistemul de acum ar fi o gafă şi o nenorocire. N-ar face decât să trimită în faliment câteva sute de mii de familii plătitoare de rate la bancă sau să determine pe aproape toată lumea să declare salarii minime. O impozitare ridicată este dureroasă, dar reducerea de venituri e de-a dreptul inacceptabilă.

Însă impozitarea diferenţiată nu e automat o nenorocire dacă ne amintim care e de fapt modelul vestic şi îl aplicăm în mod înţelept. Mai exact, este vorba de neaplicarea impozitului şi a CAS simultan pe aceleaşi tranşe de venit.

Iată un exemplu: CAS total este de 25%, dar plafonat la primii 1000 de euro din salariu. În schimb, impozitul pe venit este progresiv: 0% pentru salariile mai mici 1000 de euro şi 25% pentru sumele care depăşesc 1000 de euro.

Pentru angajat, efectul vizibil este asemănător cu al unei cote unice. Indiferent cât câştigă, statul îi va reţine 25%. Însă angajaţii cu venituri mici şi medii îşi vor plăti doar propriile contribuţii. În schimb, pentru cei cu venituri peste medie se aplică şi impozitul clasic pe venit, a cărui pondere creşte odată cu salariul.

Angajaţii cu venituri mari ar putea spune că sistemul este nedrept, pentru că nu vor beneficia de pensie pe măsura contribuţiei. Însă există şi pentru ei un avantaj, acela că – dacă nu au avut tot timpul venituri mari sau dacă în viitor ele vor scădea – pensia ar putea fi recalculată ca medie a întregii activităţi.

Pentru ca un astfel de plan – sau altul de natură să resolve situaţia – să poată funcţiona este nevoie însă ca oficialii publici să lase în urmă atitudinea de tipul „Ne gândim dacă să reducem CAS, nu ştim deocamdată când şi cu cât”. România are nevoie de un calendar larg asumat, care să poată depăşi ciclurile electorale, cu termene, ţinte şi scenarii, care să poată fi rezumat la o schemă logică de mărime A4.

21 de comentarii

În majoritatea cazurilor, problema ar trebui să se rezolve rapid – de la sine – sau instantaneu – dacă apeşi F5. Dacă totuşi persistă, spune-mi ce browser şi sistem de operare ai, ca să fac ceva.

aceeasi problema, Opera 11.6 si Win XP SP3

mersi

Nu stiu care va fi solutia, in ce masura vor putea fi reduse substantial contributiile la asigurarile sociale, daca ne uitam la imbatranirea populatiei, rata redusa de ocupare etc. Exista un studiu al Comisiei Europene care indica ponderea ridicata (peste 30%) a cheltuielilor cu asigurarile sociale in totalul veniturilor bugetare.

Nu as merge nici pe varianta cresterii altor taxe si impozite pentru compensarea reducerii taxarii muncii.

Si tu astepti asta de la clasa politica romaneasca?

LOL

Nu stiu cum se face dar sistemul politic democratic pare sa produca o contra selectie: intra in sistem si avanseaza doar cei care nu stiu sa faca absolut nimic util in alta parte (ie indivizii care ar muri de foame daca ar trebui sa lucreze pe barba lor).

@LD

De acord intrutotul, 25% total (impozit plus contributii sociale, plafonate la primii 1k euro sa zicem) este o formula buna. Cu cat mai incaseaza statul din TVA, plus cat s-ar putea incasa la nivel local din impozite (daca ar fi ca in occident o rata de impozitate de 1-2% din valoarea proprietatilor anual, atunci serviciile locale, inclusiv scolile, ar putea fii independente de bugetul central, cu cateva exceptii patologige precum zonele defavorizate). Poate chiar s-ar putea reduce povara pe venit chiar si sub 20%, daca TVA este asa mare si daca impozitele pe proprietate ar fi ridicate.

Cat priveste pensiile de stat, nu inteleg de ce romanii se asteapta ca sa fie mari–in SUA pensiile de stat (Social Security) variaza doar ca un factor de maxim 4–intre $700 pe luna pentru un angajat care a contribuit doar la valoarea unui salariu minim, si cam $2800 pe luna pentru cineva care a contribuit maximul nivel (contributia de pensie se percepe pe doar primii 100k din salariul anual, deci 6.2k de la angajat, si 6.2k de la angajator, 12.5% in total). Toti oamenii bogati isi suplinesc aceste sume prin pensii private optionale, care s-au desumflat rau in ultimii ani (si ca urmare orice propunere de privatizare a pensiilor de stat va fi suicid politic cel putin o generatie), dar asta e alta poveste. Dar chiar daca si-au spart pensiile private in investitii speculative, macar americanii stiu ca nu vor muri de foame la batranete, ca pensiile de stat tot raman cu ceva. Sistemul PAYG e complet sustenabil, faptul ca va avea un deficit de 20% in circa 30 de ani e doar datorita faptului ca din acelasi sistem se platesc si pensii pentru handicap pentru oameni care nu au contribuit, sau pentru sotii casnice care raman vaduve. Altcumva orice contribuitor isi va vedea contributiile sale (inclusiv cele ale angajatorului) inapoi, plus inflatie, plus orice crestere de PIB intre timp (care este ajutata de faptul ca populatia SUA continua sa creasca cu 1% pe an, spre deosebire de cea a Romaniei).

Fabulos scris!

Un articol bine legat, care prezinta lucrurile atat de clar, incat sezi si te intrebi: de ce *** nu au aplicat astia asa ceva in ultimii 20 de ani?

Mulţumesc. N-au făcut-o pentru că nu i-a forţat nimeni.

"capitalismul" autohton a fost opera unor tipi shkolitzi la Moskva. Pentru a repune economia romaneasca pe shinele capitalismului real este nevoie de o adevarata revolutie economica – iar noua ne lipseste viziunea si determinarea, lideri nu sunt… din cand in cand un articol precum acesta ofera un diagnostic eficient, dar medicamentele lipsesc, iar doctorii sunt la nivelul vracilor, sau chiar al doctorilor medievali, adica chiar mai rau ca vracii.

La salarii ceva mai consistente, sa zicem aferente unor indivizi peste medie competenti, taxa totala pe munca depaseste 47%. Solutia este o taxare mai scazuta tuturor angajatilor nu doar a celor prost platiti. Realitatea este ca 5-10% din angajati prin capacitatea lor aduc plus valoare enoprma intregului sistem. A ii supra taxa pe acestia fata de restul ar fi o solutie complet contraproductiva.

Solutia reducerii de taxe nu este in schimbarea acestora ci :

1. Eliminarea evaziunii actual aflata la ~35%

2. Reducerea cheltuielilor cu asa zisele investii si consumabile ce la o analiza atenta nu aduc nici un fel de plus vloare reala globala economiei.

http://abciconomics.blogspot.com/2012/02/lacunele…

Parerea mea e ca … 0 sanse! Nu da statul/guvernul din mana singura masura cu parfum de liberalism, si-ar pierde cum s-ar spune, singura masura care-l zugraveste ca fiind de dreapta.

Mie mi se pare ca fiind sistemul cel mai corect, avand in vedere situatia economica a tarii, nivelul de dezvoltare al capitalului autohton si al firmelor mici si mijlocii, mai ales daca prima transa de calcul ar fi de 1000 euro/luna. Eu as extinde-o si pentru firme cu venituri de 1000 euro/luna, ca pe un nivel minim care functioneaza ca break-even point, pentru care birocratia de colectare a impozitului este prea costisitoare pentru stat, in comparatie cu sumele stranse/ firma/salariat.

Dar tare mi-e frica ca si daca prin absurd, s-ar renunta la cota unica de impozit pe venituri, venitul cu 0 % impozit va fi 1000 euro/ an, adica aprox. nivelul ajutorului minim de stat si masura devine mai mult decat caduca, devine o caricatura. (am vazut insa prea multe masuri de gen in ultimii ani).

Stiu ca prof. Cristian Paun este impotriva renuntarii la cota unica de impozitare a veniturilor, considerand-o si dansul sa ca fiind o masura clara de dreapta, dar atata timp cat suntem mai degraba foarte departe de o piata libera si o economie real capitalista, masura impozitarii in transe cu scutire de impozit pe venit pentru prima transa mi se pare ca fiind cea mai stimulativa pentru economie – piata si companii – decat ce avem acum. Cat despre CAS total, 25% plafonat la primii 1000 euro din salariu mi se pare f. corect – insa concomitent ar trebui solutionata si desfiintarea monopolului creat prin existenta unei singure case de asigurari de stat ( ma rog, si corelarea legislatiilor pensiilor si somajului accordingly).

Insa ma repet, ii dau 0 (zero) sanse! Ar insemna ca reprezentantii statului roman si-au inteles rolul, ori eu nu vad pe nimeni nici in noul guvern ajuns la acest nivel de intelegere. Sorry!

Nu e ironic taxarea progresivă de acum (40-45%) are "parfum de liberalism" iar un impozit uniformizat la 25% nu mai are? 😛

Ba e al dracu' de dureros de ironic! De atata liberalism ne doare deja rau fundu'!

Scuzati off-topic-ul dar cand incerc sa citesc comentariile, mai intai apar, apuc sa dau cu ochii pe cateva cuvinte, dupa care dispar si pagina apare ca si cand nu ar fi nici un comentariu. E de la ei sau de la noi?

Scuze. Se rezolvă săptămâna asta, one way or another

Procentele de impozitare sunt mult mai mari dacă socoteşti relativ la salariul net (în mână). Pensia ajunge spre 40% relativ la salariul pe care angajatul îl primeşte actualmente.

http://mihvoi.blogspot.com/2011/12/impozite-pe-sa…

In Romania salariile sunt asa de mici pentru ca nu sunt declarate. E mai simplu sa pui salariul minim pe economie, evtl. la sfert de norma si restul se plateste la negru. Adica scosi pe dividende de catre patron. In cazul asta se platesc doar 16% impozit pe profit si 16% pe dividende adica in total cam 30%. Si la corporatii mari se practica lucrul acesta doar ca nu-si manjesc ei mainile cu asta, in schimb subcontracteaza la greu angajati de la firme care n-au astfel de probleme.

Eu zic ca daca statul ar cobora taxarea pe la 30-35% din salariul total si ar introduce deduceri pentru cheltuieli legate de munca (gen transport la/de la servici, cursuri de specializare, cresa/gradinita pentru copii) nu numai ca s-ar legaliza toate formele de venit si chiar s-ar mari impozitele colectate efectiv (sa nu uitam ca multe firme nu-si platesc datoriile catre stat) dar ar si fluidiza si imbunatati piata muncii din Ro.

Daca per ansamblu, sumele rezultate in urma taxarii sunt aceleasi cu ce exista acum, nu cred ca patronii se vor inghesui sa schimbe sistemul care a dat rezultate, adica minim/economie si restul la negru. Asta ar functiona doar daca patronul ar face si o economie la fondul de salarii si totodata angajatii lui ar putea avea un salariu net mai mare. In cazul asta, logic, statul nu castiga mai mult din impozitarea veniturilor ci din taxele de consum (tva + accize), pentru ca majoritatea veniturilor pana intr-o 1000 euro/luna se duc in totalitate in consum.

noi toti discutam aici teorii si nu mai am rabdarea sa mai insir a mia oara propria-mi teorie insa dincolo de teorii avem o realitate binecunoscuta :

in Romania se fura si se fura institutionalizat si individualizat ,sute de mii de oameni fura in tara asta statul privatii care au legatura cu statul in cel mai insignifiant mod posibil ,toata lumea striga hotii de ciuda ca aia au prins mai mult fara sa recunoasca insa, ca nu o data au plecat cu pixul firmei/inst de stat in buzunar ,nu o data s-au intins la vb pe telefonul de servici ,nu o data s-au plimbat haihui cu masina de servici ,astea fiind spuse dincolo de teorii noi ne stim natura iar scaderea taxelor si ingradirea cheltuielilor statului pt Romania sunt un MUST nu o simpla optiune LIBERALA, de aici se poate teoretiza la nesfarsit despre diferitele metode de aplicare .

http://www.youtube.com/watch?v=u24nH03NccI&list=PLABCC53F051B98328&index=2&feature=plcp