Cum iese România din Top 10 mondial la taxarea muncii

5 paşi utili pentru micşorarea CAS

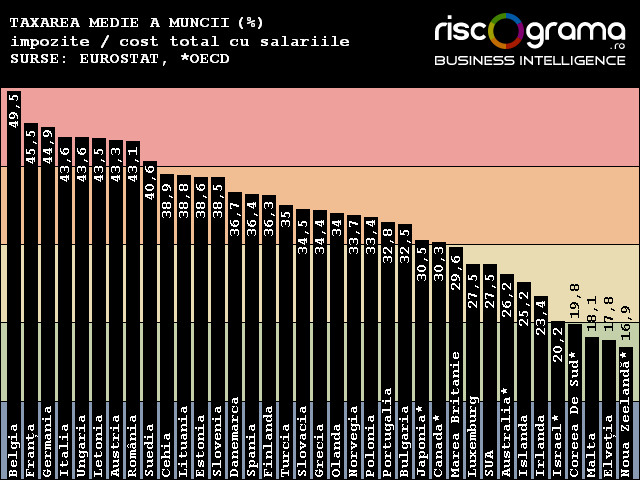

În mod normal, nivelul salariilor bugetarilor n-ar trebui să influenţeze decizia necesară de reducere a impozitării muncii. Însă chiar şi dacă vor fi folosite resurse suplimentare, contribuţiile sociale tot trebuie reduse substanţial, într-un calendar accelerat. Impozitarea muncii este acum de 43%, nivel care plasează România în primele 10 ţări din lume, peste Suedia sau Danemarca.

Teza că reducerea CAS ar duce la adâncirea deficitului din bugetul de pensii este perfect adevărată din punct de vedere contabil, dar perfect irelevantă economic. Dimpotrivă, tocmai nivelul prea ridicat al contribuţiilor este cauza deficitelor: prea puţini români mai acceptă să lucreze cu forme complete. Recent, şeful Inspecţiei Muncii a recunoscut că nu le poate face nimic firmelor care îşi plătesc angajaţii „la gri”, adică cu salariul minim pe contractul de muncă iar restul – fără acte. Chiar şi aceştia sunt cazuri fericite, pentru că mulţi nu declară nimic. Cel puţin cinci lucruri pot fi făcute pentru repararea sistemului pe termen lung.

1. Consolidarea taxelor mici în interiorul CAS. Ea nu înseamnă automat o reducere a taxării totale, însă simplifică birocraţia şi identifică nişte bani colectaţi aiurea. Pentru un salariu mediu, procentul luat de stat ajunge la 45%. Cota unică de „16%” înseamnă doar ceva mai mult de 10 puncte procentuale prin raportare la cheltuiala totală. CAS plătit de angajat şi angajator însumează aproape 25 de puncte iar contribuţia pentru sănătate – alte 8 puncte. Diferenţa până la 45 sunt taxele pentru fondul de şomaj, concedii medicale, fond de accidente, fond de creanţe salariale şi un comision pentru Inspecţia Muncii.

2. Renunţarea la caracterul obligatoriu al contribuţiilor redirecţionate către pensiile private. Pensiile obligatorii şi-au atins în bună parte scopul, de-a educa financiar populaţia care poate fi educată, însă de acum ele încep să-şi arate mai ales efectele nocive. Contribuţia este destul de mare pentru a împovăra şi mai mult taxarea deja ridicată, dar nu de ajuns de mare pentru a înlocui pensia de stat, aşa cum îşi propusese iniţial. Din această cauză, se produce exact efectul contrar celui scontat. Angajaţii preferă să îşi încaseze banii la „negru” sau la „gri” şi nu mai acumulează pentru pensie nici cât înainte.

Prin renunţarea la obligativitate, toate fondurile de pensii private ar avea de pierdut iar unii dintre contribuabili ar renunţa să mai vireze banii. Însă cei care o vor face în continuare, de bună voie, nu vor mai trata contribuţia ca pe un bir ci ca pe o opţiune individuală.

3. Scoaterea completă a contrbuţiei pentru sănătate din structura impozitului pe muncă. Această taxă este justificată în ţări unde măcar jumătate din populaţie are contract de muncă şi unde serviciile sunt diferenţiate în funcţie de contribuţie. În România, unde nu se întâmplă nici una, nici cealaltă, contribuţia pentru sănătate a ajuns un impozit hulit, pe care îl mai plătesc doar patru milioane de persoane. În aceste condiţii, mult mai credibilă ar fi finanţarea sănătăţii din impozitarea generală, astfel încât nimeni să nu se mai simtă discriminat. Desigur, pentru asta este nevoie de identificarea unor surse noi de finanţare.

4. Identificarea surselor de finanţare. Marja de manevră pe care o oferea cândva TVA a fost aproape anihilată – până la plafonul maxim de 25% mai este doar un punct. Însă impozitele pe proprietate sunt încă mici şi pot fi mărite. Această ajustare a fost evitată până acum pentru a fi prevenite consecinţele sociale. Însă există şi o metodă prin care acestea pot fi ocolite: persoanele care nu-şi permit noul nivel să fie păsuite, chiar şi contra dobândă, până la înstrăinarea proprietăţii sau până la succesiune. În acest fel, sunt protejaţi cei vulnerabili şi taxaţi cei care aşteaptă beneficii uşoare.

5. Calibrarea. Există o teză care spune că taxele se plătesc singure, adică o reducere duce la creşterea colectării în aşa măsură încât nivelul total să fie egal sau mai mare cu cel anterior. Teza nu este complet adevărată, dar nici complet falsă. Realitatea a demonstrat că o astfel de prezumţie trebuie folosită cu maximă prudenţă. Totuşi, o reducere suplimentară a impozitelor, bine-fundamentată pe calcule, poate aduce exact diferenţa necesară pentru a face din nou atractivă munca „la alb”.

@masura2: ce amuzant, nu stiam ca scopul pensiilor private era „sa educam populatia” vreo 3-4 ani, pe banii marilor grupuri internationale de asigurari / asset management, apoi sa le taiem astora macaroana :))

Curat gandire capitalista, coane Luciene. Ia vezi datele de la recensamant, fara acumulare in conturi individuale, cine are sa le plateasca pensia celor de azi? 🙂

Dan

Nu, finanţistule, e mai bine aşa: pensii cu de-a sila, sănătate cu de-a sila, educaţie cu de-a sila. Trăiască statul silnic. După tine capitalism = viol, nu? Pentru că numai „statul” ştie ce e mai bine pentru cetăţenii lui! Şi uite aşa am trecut de la patriarhat la paternalism.

finantistu’

„Pensii cu de-a sila”… 28,3% din brut merge in Ponzi-ul PAYG de stat, obligatoriu, 3% merg in niste fonduri de acumulare. Nu reusesc sa inteleg cum ti se pare ca transferul si al celor 3% langa ceilalti 28,3% va rezolva problema aspectului „cu de-a sila”. Tu intelegi?

Lucian Davidescu

Dar 3% din salariul minim pe economie cam ce pensie îţi asigură? Şi ce vrei să spui, că au investit bani bazându-se că voi fi obligat toată viaţa să le cumpăr marfa? Păi au cam riscat… Curat capitalism!

finantistu’

Ideea de „pensie” te duce cu gandul la un contract pe termen lung. Asta inseamna cand statul da o lege de pensii private si cere investitii masive ale unui sector privat specializat pentru a da drumul sistemului. Ce propui tu este un „breach of trust” contractual, pe stilul romanesc „ia-ti galeata, nasule, ca ma cac in ea”. Tipic romanesc, o teapa ce ar fi data de stat unor furnizori / investitori privati. Si se mai intreaba lumea de ce nu vin investitorii straini (sau de ce incep sa plece) in / din Romania 🙂

PS: cu 3% intr-un fond de acumulare ai sanse majore, la demografia din Romania, sa obtii o rata de inlocuire mai mare decat cu o contributie de 10% in PAYG. Poate faci si tu calculele (stiu ca nu e la fel de usor ca un articol de „analiza” fara nicio cifra…).

finantistu’

Pai tu atat ai inteles? Te-ai gasit stapan pe cei 3% (care iti devin proprietate) si singurul lucru pe care gasesti de cuvinta sa il faci cu noua ta posesie e sa o dai inapoi „la stat”? Amuzant, daca n-ar fi tragic. Credeam ca pricepi cum e cu treaba asta cu pensiile, evident, m-am inselat.

Cu toate astea, scrii despre normalitatea pensiilor in US si Europa Occidentala, dar ai o problema cu un model similar la noi. Greu de priceput.

Lucian Davidescu

„Pai tu atat ai inteles?”

Păi… da. Când e vorba de banii mei mi se pare suficient. Cine pretinde că are un „contract” pe ei… s-a cam porcit.

P.S. Ai văzut tu pensii private obligatorii în SUA?

finantistu’

Hai sa-ti spun ce N-AM vazut. N-am vazut americani care sa spuna ca statul sau angajatorii care le baga bani in buzunar prin 401(k)-uri sunt „porci”.

Foarte „convenabil” cum ai mutat discutia din sfera principiilor / politicilor publice („cum ar fi bine sa facem ca sa scadem CAS”) in zona personala („banii mei”). Deci n-avea de fapt, inca de la inceput, nicio legatura cu vreun principiu, iar justificarea aia cu „educatia” era pusa cu mana (nu ca nu s-ar fi vazut din prima).

Revenind: „Pensiile obligatorii şi-au atins în bună parte scopul, de-a educa financiar populaţia care poate fi educată”. Asadar… se pare ca tu nu poti fi educat. Ups…

Lucian Davidescu

Bine punctat! 401(k) nu sunt ob-li-ga-to-rii, sunt fa-cul-ta-ti-ve. Acolo chiar trebuie (shock and awe) să munceşti ca să găseşti clienţi.

Iar porci nu sunt ăia care-ţi bagă bani în buzunar ci ăia care-ţi bagă mâna în buzunar.

Dar pentru că v-aţi strâns cam mulţi care aveţi impresia că banii mei (contra beneficii limitate) sunt dreptul vostru contractual (pentru care aveţi beneficii garantate), o să vă dedic un articol special 😉

Mihaela Jackson

Un articol extrem de bun, cel mai bun de pana acum de pe riscograma.

Cu toate acestea, Luciane, cred ca stii ca nu se va intampla nimic din propui tu. Eu sper invers, dar triburile noastre politice sunt fara de speranta.

Lucian Davidescu

Mersi, dar nu se poate, sigur nu le-ai citit pe toate 😀

Logosfera.ro

5 pasi? glumesti desigur… in primul rand ca orice actiune guvernamentala care presupune mai putin de 3 pasi e sortita esecului pentru ca dureaza prea mult sa fie implementata si diverse interese vor face imposibila atingerea scopului

cresterea impozitelor pe proprietate? Dupa ce iau 60% prin taxe pe salariu si tva tu propui sa ia mai mult prin impozitele pe proprietate?

iti spun eu cum se poate face? sa nu mai fure atat. o strategie intr-un pas… si nici pe asta nu sunt in stare s-o implementeze.

ionut

Lucian, n-am inteles: propui 5 pasi ca sa eficientizezi jaful? Si nici macar asta nu e sigur?

„Consolidarea taxelor mici în interiorul CAS. Ea nu înseamnă automat o reducere a taxării totale”!!!

Poftim? Pai daca „nu insemana”, propunerea e nociva.

Lucian Davidescu

@ionut

Ee, ştiu deja că anarho-nihiliştii preferă ca taxele să fie cât mai complicate şi din ce în ce mai mari în speranţa că asta le va provoca autodesfiinţarea 😉

Eu cred că drumul spre zero e ăla intuitiv, matematic, în jos.

ionut

Eu cred că drumul spre zero e ăla intuitiv, matematic, în jos.”

„adică o reducere duce la creşterea colectării în aşa măsură încât nivelul total să fie egal sau mai mare cu cel anterior.”

Cele 2 nu se pupa. Zero inseamna desfiintare, nicidecum „egalarea nivelulului anterior sau cresterea lui”.

Lucian Davidescu

1. Păi am zis şi că în urma consolidării este posibil să fie identificate locuri de unde se poate tăia uşor.

2. Ca să micşorezi ceva, un pas necesar este să admiţi că-i mare. Şi încă n-a fost depăşit. Sunt destui care zic că munca e taxată cu 16%. Cei mai mulţi iau în calcul doar raportul net/”brut”. Foarte puţini ştiu cum stau cu adevărat lucrurile (d-aia repet eu ca televizorul). Dacă admiţi, inclusiv formal, că impozitarea e 45% şansele ca ea să scadă sunt mult mai mari .

ionut

„Există o teză care spune că taxele se plătesc singure, adică o reducere duce la creşterea colectării în aşa măsură încât nivelul total să fie egal sau mai mare cu cel anterior.”

Aici sunt 2 greseli:

1) E vorba de nivelul total al impozitelor. Care trebuie sa fie cat mai mic. Cu cat mai mic, cu atat mai bine (sigur, cu atat mai bine pentru furnizorii de impozite)!

2) Impozitele se platesc singure. Fals! Impozitul este jaf, talharie in forma continuata. Acesta este basmul etatist, pentru a „justifica” existenta impozitului.

Poti, eventual, spune altceva: in functie de forta coercitiva a statului (talharului sef) coroborata cu nivelul acestora, costul de oportunitate al platii impozitelor poate fi mai mic decat cel al eludarii ei.

ionut

„Un articol extrem de bun, cel mai bun de pana acum de pe riscograma.”

Mda, e atat de bun incat mai bine, parere personala, l-ai sterge! 😀

Sau l-ai lasa ca exemplu de asa nu!

ionut

Codurile HTML nu functioneaza. Asa ai vrut tu?

Cristina Bijuterii Argint

O mare porcarie tot timpul adoptam niste solutii critice pe care nu numai ca nu le gandim insa mai si iesim in evidenta prin modul in care vrem sa dam dovada ca rezolvam noi acele probleme pe care defapt le inmultim.

Geo

Aseara s-a pomenit pe la tv-uri ca proiectul de lege al sanatatii prevede ca poti alege intre o asigurarea de la Stat sau una din privat.

Asta e cu adevarat revolutionar in sanatate.

punk

Mai bine pensii private cu de-a sila decat indivizi care ajung cu economii zero la varsta de 60 ani, si sunt masa de manevra a oricui le mai arunca cate un covrig. Asta e situatia de acum, neo-comunistii au un electorat captiv, si au tot interesul sa mentina sistemul PAYG – e o investitie in viitorul lor politic.

Dimpotriva, directia corecta este:

1. Marirea ponderii la pensia privata obligatorie in impozitarea totala

2. Desfiintarea CAS si asimilarea lui in impozitul total; nimeni nu mai acumuleaza „ani de vechime” si „drepturi castigate” la pensie proportionala cu salariul. Daca nu ai economisit nimic in timpul vietii, ai o pensie sociala in cuantum fix.

3. Impozitare progresiva, cu pastrarea veniturilor bugetare actuale. Adica povara fiscala trebuie mutata spre clasele cu venituri mari, proprietati etc., si redusa pentru clasa de mijloc.

Lucian Davidescu

Păi cam acelaşi lucru spun şi eu, dar cu nişte nuanţe:

1. Proporţionalitatea contribuţie/beneficiu stimulează declararea veniturilor. Poţi să ai şi un plafon, obţinând astfel o progresivitate INdirectă.

2. De vreme ce există „plasa de siguranţă” a pensiei sociale nu înţeleg de ce vrei tu să fie obligatorie contribuţia suplimentară.

3. Renunţarea la impozitul progresiv a dus la creşterea încasărilor din impozitul pe venit. Crezi că reintroducerea lui le va mări din nou?

Negru Voda

Ultima opinie suna de-a dreptul ca lupta de clasa. „Clasele cu venituri mari”. 🙂

ionut

1) „pensia privat obligatorie” e o ineptie, un monstru juridic, privat si obligatoriu fiind in evidenta contradictie.

2) Aceeasi marie cu alta palarie. Mutarea jafului dintr-un buzunar in altul.

3) „povara fiscala trebuie mutata spre clasele cu venituri mari, proprietati etc., si redusa pentru clasa de mijloc.”

Adica, in pas vois spre socialism! Penalizarea celor care pot, au etc.

Andrei

Articolul e corect in esenta , insa politicienii nu vor reduce CAS , ci vor creste pensiile in scop electoral , ceea ce va adanci deficitul fondului si mai mult . Evident bye-bye reducere CAS . Politrucii gandesc simplist si sunt preocupati doar de soarta viitorului mandat , asa ca aruncatul cu bani in popor e principala grija

McGogoo

daca la sf anului, cetateanu stie ca si-ar recupera TVA pentru cateva cheltuieli personale/investii in propria persoana, cheltuieli casnice, cati oare nu ar pastra cu sfintenie bonul/factura.

ex: 1 pereche pantofi/an, un costum haine, cheltuieli cu reparatia casei, cateva bunuri de larg consum [ulei, zahar, paine], cheltuielile cu transportul catre locul de munca…

s-ar reduce destul de mult evaziunea fiscala.

nu vad de ce unele firme isi recupereaza TVA in timp ce indivdul adre doar indatorirea sa plateasca taxe.

parerea mea 😛

ionut

McGogoo

Cam cat de inteligent sa fii ca in loc de reducerea certa de tva si nu numai) sa preferi o cvasi-improbabila recuperare a sumelor la ,,, loterie?

Aidoma, ce inteligenta deosebita iti tebuie ca in loc de bunastarea individului sa te preocupe cea a … bugetului?

ionut

„Sunt destui care zic că munca e taxată cu 16%”

Aici risipirea confuziei e simpla: sa-si plateasca fiecare singur impozitele pe munca. Isi vor schimba parerea istantaneu.

Lucian Davidescu

Păi asta-i rezolvarea teoretică. Pentru ca să devină practică, trebuie să se întâmple, ca să se întâmple trebuie să şi-o dorească iar ca să şi-o dorească trebuie să… ştie.

ionut

„ca să se întâmple trebuie să şi-o dorească”

Pai nu, ca de dorit n-o sa si-o doreasca nici unul (numai si pentru faptul ca, asa cum e acum, scapa de costurile asociate platii lor)!

Lucian Davidescu

Ba şi-o doresc, cum să nu şi-o dorească. Liber-profesioniştii şi-o doresc când nu vor niciun fel de forme şi angajaţii şi-o doresc când îi întrebi dacă vor 1000 de lei cu acte sau 1850 fără. Ceilalţi încă nu ştiu.

ionut

Ca sa schimbi paradigma trebuie altceva: in spirit consecvent al agresiunii etatiste sa fie platiti cu salariul brut si OBLIGATI prin amenintarea cu puscaria si confiscarea averii (asa cum e acum pentru angajator) sa-si platasca impozitele singuri! Pen’ ca numai asa vor afla!

Altfel nu afla nimic, traiesc „in wonderland”, nu vezi ca imensa majoritate crede ca „o parte din impozte le plateste angajatorul”?

Lucian Davidescu

Bine, dacă crezi că asta-i strategia mai bună atunci obligă-i tu 😛

ionut

„atunci obligă-i tu”

NU pot: traim in democratie! 🙂

Lucian Davidescu

„NU pot”

Atunci nu propune 😀

Emil Perhinschi

43% doar impozitarea directa … se mai aduna, pentru salariile mici, pana la 75%-80%, daca se ia in calcul si contributia accizelor pentru energie la costul materiilor prime

In Romania taxarea muncii mananca din capital deja, nu mai permite inlocuirea fortei de munca la aceeasi calitate (adica nivel de educatie si abilitati) si numar.

Emil Perhinschi

43% doar impozitarea directa … se mai aduna, pentru salariile mici, pana la 75%-80%, daca se ia in calcul si contributia accizelor pentru energie la costul materiilor prime

In Romania taxarea muncii mananca din capital deja, nu mai permite inlocuirea fortei de munca la aceeasi calitate (adica nivel de educatie si abilitati) si numar.