un articol util, concis si oportun…felicitari!

Bogaţii şi firmele NU plătesc impozit progresiv aproape nicăieri

Am tot scris despre aberanta impozitare a muncii în România şi de ce pretinsa „taxare redusă” adusă de cota unică e minciună. Dar iată şi de ce pretinsa „taxare ridicată” adusă de impozitul progresiv e tot minciună.

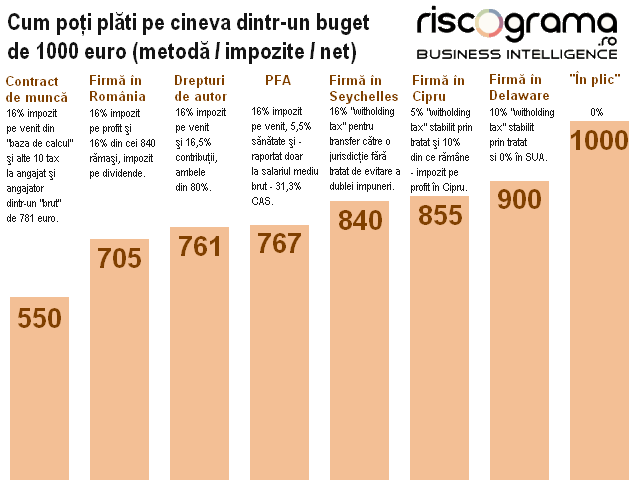

Impozitul pe venit, de 16% din aproximativ 60% din costul muncii, înseamnă cam un sfert din taxarea muncii. Taxarea totală a muncii este de 43%, al şaptelea cel mai înalt nivel din lume. La salariul minim, taxarea e 40% pentru că există o deducere de câteva sute de lei. Pentru tot ce depăşeşte salariul mediu, taxarea e de 45%. În condiţiile unor salarii mici şi foarte mici, aceste cifre sunt teribil de împrovărătoare. Iar consecinţele se văd: mai figurează doar 4 milioane de salariaţi, din care jumătate la stat şi un sfert la privat cu salariul minim. Doar un milion de români (de fapt, angajatorii lor) plătesc voluntar impozite pe muncă la nivelul aberant pretins de stat. Nu există altă soluţie de ieşire din situaţia asta decât reducerea taxării muncii undeva la 25-30%. Forma în care s-ar face – „unică” sau „progresivă” – este deja chestie de nuanţă.

Sunt tabere care susţin fiecare idee, fiecare cu argumentele ei – susţinătorii cotei unice au acum şi argumentul că după introducerea ei au crescut veniturile bugetare din impozitul pe venit, ca procent din PIB. Oponenţii spun că doar impozitarea progresivă e echitabilă (chiar şi dacă ar duce la scăderea veniturilor bugetare, spune Victor Ponta). Oricare argument poate fi acceptat (mai ales dacă rezultatul este reducerea impozitării totale – vorba lui Bogdan Glăvan: „prefer o impozitare progresivă între 1 şi 5%”).

Uneori există însă o mare problemă în argumentaţia celor care susţin cota progresivă în sensul că se bazează pe premize complet false – ca de exemplu că impozitul progresiv s-ar aplica „firmelor” sau „bogaţilor”. Deci, pentru lămurire:

1. Impozitul progresiv NU li se aplică firmelor. Taxarea profiturilor este unică, mai mică sau mai mare. În România, cota e de 16% (redusă în 2004 de la 25%), în Moldova – 0, în Irlanda – 12,5%, în SUA – 35% etc. Dar e întotdeauna unică. Există scheme de taxare a „profiturilor excesive” în anumite sectoare, dar destul de rar pentru că sunt uşor de „optimizat fiscal”. Şi există ţări, inclusiv România, în care firmele mici se pot înscrie în scheme preferenţiale sau simplificate – de taxare forfetară. Dar impozitul pe profit per se este peste tot în lume „cotă unică”. (Iar cifrele nu sunt neapărat comparabile, că mai contează cât e deductibil și cât nu – punct la care România nu mai stă prea bine)

2. Impozitul progresiv NU li se aplică bogaţilor. Teoretic, li se aplică, dar practic nu e cazul. Impozitul progresiv, peste tot în lume, ia bani de la clasa mijlocie: salariaţi cu venituri mari sau sportivi, artişti, avocaţi medici, etc. În general, de la persoanele care trebuie să muncească pentru veniturile lor. „Bogaţii”, adică persoanele cu averi de ordinul milioanelor nu au venituri în sensul clasic. Creşterile de avere se manifestă în „câştiguri de capital”, care oriunde sunt impozitate foarte puţin sau deloc. Doar o mică parte din avere este materializată în venituri, aşa că până şi în ţările cu cele mai mari impozite procentul final rămâne redus – aşa se face că Warren Buffett se plânge că plăteşte impozit mai mic decât secretara lui.

Concluzie: susţinătorii impozitului progresiv trebuie să înţeleagă şi să admită că ei nu cer taxarea suplimentară a Petrom sau Vodafone, a lui Dinu Patriciu sau Dan Voiculescu, ci a angajaţilor din bănci, a programatorilor şi – cel mult – a fotbaliştilor. Plus, că se bazează pe buna lor credinţă că nu vor recurge la optimizare fiscală.

61 de comentarii

ceea ce trebuia demonstrat

Felicitari!

Din pacate in Romania tocmai argumentul asta ii poate determina sa aplica progresivul.

unii ar argumenta ca la salariu ai protectie sociala, pensie, etc. la restul nu ai

dar nu e adevarat, la salariu statu iti ia si nu se stie daca va mai da, experienta arata ca nu va da, in schimb daca acesti bani iti raman, ii poti reinvesti dezvolta, etc.

bineinteles daca ii duce la carciuma … alcoolul ucide 🙂

solutia care ar fi? sint total confuza, e absolut logic dar nu reusesc sa ies la lumina 🙂

Mihaela Ganet, solutia la care problema ? 🙂

privitor la impozitare spune clar acolo: reducere cu mult.

Salut si la multi ani!

Am si eu o intrebare, poate ma poti lamuri. Nu are legatura cu postarea, ci e o chestiune legata de calcularea PIB. Victor Ponta a anuntat azi ca va demite conducerea INS, deoarece o “greseala grava” constatata la datele din 2011 ar cauza taierea unui miliard de lei din bugetul pentru 2013. Asa sa fie oare? Au gresit cei de la INS sau politicienii cauta justificari pentru incapacitatea de a respecta promisiuni din campanie?

Multumesc mult!

@Ion

Păi abia recent statul susţinea că e garantat doar dreptul la pensie, „nu şi cuantumul” ei. Umor involuntar!

@Manjusri

„Au gresit cei de la INS sau politicienii cauta justificari pentru incapacitatea de a respecta promisiuni din campanie?” Da 😀 Revin cu articol

Ar trebuie reduse contributiile la asigurarile sociale, dar clasa politica din Romania este o clasa politica de prada.

@LD

Cea mai simpla solutie ar fi ca munca si castigurile de capital sa fie taxate in mod egal, sa zicem cu 20%. Taxele luate din primii 1000 RON din fiecare salariu lunar sa se duca la pensii, sanatate, si alte asigurari sociale, iar numai banii care trec de 1000 RON lunar sa mearga in bugetul general (din punctul de vedere al angajatului nu ar conta, ca tot 20% din bani ar fi taxati, doar ca punctele de pensie s-ar plafona la 1000 RON salariu, deci beneficiile ulterioare vor fi plafonate). Daca patronii vor sa plateasca „la plic” nu au decat sa isi asume acest risc, dar tot nu castiga nimic–pentru ca orice salariu al angajatilor este deductibil de la profit, deci orice taxe platite din salarii nu ar mai fi platite din profit. Si fiind un „flat tax” la salarii si profit, chiar ca nu ar avea nici un motiv sa faca vreo smechereala.

Asta nu este de ajuns nici pe jumatate din bugetul de stat si local–dar mai exista si alte surse de venit: accize la benzina si alcool/tutun (care acum 100 de ani aduceau intre 25% si 50% din veniturile statelor, pe vremea cand nu se impozita venitul sau profitul), si TVA cam pe tot (dar cred ca ar trebui facuta exceptie la mancare, cum fac in SUA statele care au taxa de consum), si la nivel local taxele pe proprietate. Atunci fiecare oras (sau judet) poate determina cat de mult sa fie investit in educatie publica, cum este si in SUA. Cu ceva fonduri pentru zonele defavorizate.

@LD

Cand scrii ca acum taxatia este 0% daca patronul da bani „in plic”, presupui cumva ca profitul firmei este ne-declarat? Altcumva mare parte din ce economiseste evazionand taxele pe salariu ar cheltui pe taxe de profit. Dar daca e genul de afacere care ia doar bani cash si fara chitanta….

In SUA sub 5% din costul produselor si serviciilor este platit in cash (si chiar si atunci, firmele serioase dau chitante si facturi). Singurii oameni care am auzit ca practica evaziune fiscala in SUA sunt romanii care se ocupa cu constructii, zugravit (daca vopsitul cu vopsea de latex se poate numi zugravit), etc. Poate si mexicanii care tund iarba celor cu case si gazon, dar asta este doar o conjunctura (eu nu am casa cu gazon).

„Singurii oameni care am auzit ca practica evaziune fiscala in SUA sunt romanii care se ocupa cu constructii, zugravit (daca vopsitul cu vopsea de latex se poate numi zugravit), etc. Poate si mexicanii care tund iarba celor cu case si gazon, dar asta este doar o conjunctura (eu nu am casa cu gazon).”

Mda, la asta nu mă aşteptam, deci listele de conturi bancare din Elveţia şi aiurea, pe care IRS-ul se dă peste cap să le obţină, sunt pline de zugravi români şi grădinari mexicani.

„Cea mai simpla solutie”

Da, asta e o idee de-a mea mai veche, mersi că mi-o reaminteşti 😀

http://riscograma.ro/2834/impozit-progresiv/

http://riscograma.ro/6042/se-poate-si-cota-unica-si-impozit-progresiv-in-acelasi-timp/

@LD

A fost oarecare scandal inainte de alegeri ca Mitt Romney isi pitise banii in Cayman Islands si conturi elvetiene, si ca a platit doar 13% din venitul sau in taxe (asta pe ultimul an, ca inainte nu a dezvaluit prea multe, probabil ca gasise metode de platit si mai putin). Dar acest „tax avoidance” (legal) nu trebuie confundat cu „tax evasion” (ilegal). E vorba de legi cu cam multe „loopholes” pentru bogati, care ar trebui inchise, dar nu e vorba de nimic ilegal.

Oricum, chiar daca totul a fost legal, si chiar daca Romney ajunsese sa fie mai popular decat Obama dupa ce a castigat prima dezbatere, dezvaluirea ca isi pitise banii in Cayman Islands si conturi elvetiene, si apoi dezvaluirea la ce spusese in secret la un banchet de donatori milionari, ca 47% din Americani sunt paraziti iresponsabili, i-au pecetluit soarta.

Handicapatul ăla de Warren Buffett e doar un ipocrit cu gura mare. Nu îl opreşte absolut nimeni pe lumea asta (poate doar acţionarii, dar se rezolvă şi cu ăia) ca să renunţe la schemele fiscale şi să plătească mai mult impozit la IRS. Nu îl opreşte absolut nimeni ca să îşi ciopârţească firmele şi să le dea pe mâna populaţiei. Nu îl opreşte nimeni să o includă şi pe secretara lui în schemele de optimizare fiscală. E la fel ca la muncitorul chinez: ne place să îi plângem de milă că nu câştigă cât un occidental, dar facem crize de inimă dacă creşterea salariului s-ar reflecta şi în preţul produselor.

Şi în România avem din ăştia. Ia pune-l pe angajatul care ţipă că patronul face evaziune să îşi plătească singur taxele, ca la americani. Să vezi atunci cine e de fapt evazionistul. 🙂

Şi la asta cu acţionarii e o discuţie de fapt, că dacă le dai firma pe mână s-ar putea să o bage în faliment în doar câteva ore de când au preluat-o. De aia există board de conducere, de aia există lideri pe post de locomotivă, ca incapabilii ăia de acţionari care nu au contribuit decât cu aport de capital să-şi primească dividentele. Ajungi ca CEO numit de fapt să lucrezi mai mult pentru alţii decât pentru tine, pe un venit proporţional cu performanţele (cazul teoretic), chit că populaţia de rând te vede drept un capitalist feroce ce sugi sângele boborului şi te judecă de ce nu arunci cu banii la cerşetorii din faţa bisericii, ca Becali. 🙂

acest “tax avoidance” (legal) nu trebuie confundat cu “tax evasion” (ilegal)

Niciodată!

Ăia mai proşti ca Fiscul fac iveijăn, ăia mai deştepţi fac ăvoidăns. Totuşi, rezultatul e acelaşi.

Se mai închid din când în când doar lupholurile descoperite de fraierii din middle-class.

Dar unele nu se pot închide şi oricum nici nu vrea nimeni. De exemplu, eu – cetăţean UE – aş putea să-ţi dau uşor bani de la ofşorul meu din Delaware ţie – cetăţean SUA – în ofşorul tău din Cipru. Unde poţi să „optimizezi” taxele asimptotic spre zero.

Auzi, dar Romney ăsta la ce alegeri a fost, la Asociaţia Grădinarilor Mexicani sau la Clubul Zugravilor Români?

@Ionut

Warren Buffet, ca practic toti miliardarii, are aproape tot venitul din castiguri de capital, impozitabile cu doar 15%. De aceea povara lui fiscala este asa mica, fara sa faca nici o smechereala cu tax avoidance. Romney a dat 10% din venitul sau ca zeciuiala Bisericii Mormone, deci de aceea povara lui fiscala a scazut cu 10% (deci in loc sa fie 15% din venit, a fost 13.5%). Nu e clar daca pitirea banilor in Cayman Islands si conturi elvetiene i-a scazut ceva din taxe sau nu. Ce contributii la pensii si sanatate platesc miliardarii este nesemnificativa la venitul lor.

@Lucian

Spre deosebirea a (aproape) tutoror celorlalte tari care au taxare teritoriala, cetatenii SUA sunt impozitati pe venitul castigat oriunde in lume (dupa ce se scad taxele platite in alte tari, deci daca castigurile unui american sunt facute in tari care deja au taxe mai mari decat ale SUA, nu mai plateste bani pe ele). Nu stiu exact ce smecherii facuse Romney ca sa iasa totusi cu un castig, dar nu conteaza.

„cetatenii SUA sunt impozitati pe venitul castigat oriunde in lume”

După ce îl trec pe nume propriu şi merg să-l declare, ceea ce-ţi recomand şi ţie, că unchiul Sam are mare nevoie de banii tăi să-mi facă mie GPS.

„Nu stiu exact ce smecherii facuse Romney ca sa iasa totusi cu un castig”

Mă bucur! Valoarea unei informaţii e dată şi de faptul că n-o ştie chiar oricine 😀

Uite, şi Obama a plătit mai puţin decât secretara lui: 20,5%!

http://news.yahoo.com/blogs/ticket/obama-paid-lower-tax-rate-secretary-white-house-192756522.html

„Optimizarea fiscala” ar trebui sa devina un motto al patronilor din romania, poate asa se trezesc si guvernantii nostri.

@LD

„Uite, şi Obama a plătit mai puţin decât secretara lui: 20,5%!”

Nu e adevarat ca secretara lui plateste mai mult–linkul tau zice „Obama’s secretary, Anita Decker Breckenridge, made $95,000”. Eu am castigat cam la fel de mult anul trecut, si am platit net doar 8.94% taxa de venit federala, fara sa am copii, si doar cu deductia standard (nu am avut de ce sa itemizez deductiile). Nu am platit taxa de venit la nivel de stat, deoarece locuiam intr-un stat fara taxe pe venit, dar oriunde ar locui secretara lui, ar plati cel mult 5% din venit in taxe pe venit la nivel de stat. Deci maxim 15% ar plati secretara lui. Numai daca se adauga contributia la pensie de 6.25% ar putea sa treaca nivelul ei de impozitare de 20%, dar asta nu este corect, pentru ca acea contributie la pensie o va primi ulterior inapoi.

Nu stiu cat face secretara lui Warren Buffet, probabil ca plateste cam 15% din venit daca locuieste in stat cu impozitare pe venit, deci doar un pic mai mult ca Warren Buffet (el normal ar plati 15%, dar daca isi doneaza jumatate din venit in scopuri caritabile, net probabil ca plateste doar 7-8%).

Oricum 20% este o taxa respectabila pentru un om care are un venit nu chiar asa mare (mai mult ca a facut vanzari de carti, dar salariul de presedinte este de 400k pe an), si nu este chiar asa bogat (nu a avut niciodata sapte case precum Romney). Daca Romney platea 20% din venit de taxe, nu era nimeni scandalizat. Dar precum toti miliardarii putrezi de bogati, plateste cel mult 15%, ca doar cu atat sunt impozitate castigurile de capital. Solutia este ca castigurile de capital sa fie impozitate la fel de mult ca si castigurile din munca (inclusiv drepturi de autor), probabil ca in jur de 20-25%.

Asta este ironia sortii, ca Romney care platea doar 13.5% net in taxe ii facea (in discursurile facute miliardarilor, care nu credea ca aveau sa fie inregistrate de catre un ospatar) pe 47% din american paraziti (ca aproape jumate din americani nu platesc taxe nete pe venit, desi contributiile sociale, taxele pe consum, si taxele pe proprietate, insumeaza peste 20% din venitul gros al familiei medii). De asta a pierdut Romney alegerila, ca s-a nascut pe baza a 3-a si a crezut ca a facut un homerun (nu mai stau sa traduc referintele de baseball). Miliardarii nascuti cu lingurita de argint in gura intotdeauna se vad pe ei insisi ca genii neintelese, si oropsitii sortii, desi povara lor fiscala este mai mica decat povara clasei de mijloc.

Macar Warren Buffet si Bill Gates au bunul simt sa remarce ca este strigator la cer astfel de sistem, in care ei platesc mai putine taxe decat secretarele lor. La fel si Obama, cand a spus ca oameni ca el isi permit sa plateasca ceva mai mult pentru a echilibra bugetul SUA–acest lucru indica ca au o constiinta.

Castigurile de capital aparent cresc la 23.8% anul asta (fiscal clift deal + obamacare), deci bugetul SUA e salvat.

@Radu

„Nu e adevarat ca secretara lui plateste mai mult”

Cum ne-ai obişnuit, îţi aperi administraţia chiar şi atunci când ea nu vrea să fie apărată şi ignori evidenţa chiar şi atunci când e sub nasul tău.

„The president’s secretary pays a slightly higher rate this year than the president on her substantially lower income (…)” Amy Brundage, a White House spokeswoman, told Yahoo News by email.

@LD

faci o confuzie aici intre taxa pe venit, care in mod sigur secretara lui nu plateste mai mult de 10% in taxe pe venit federale, si alte taxe:

1) contributii la pensie (plafonate), care pentru secretara sunt 6.25%, pentru Obama sub 1%. Dar asta este correct, pentru ca pensia Social Security a lui Obama va fi proportionala cu cat a contribuit, deci practic cam egala cu cea a secretarei lui, si fiind un beneficiu nu trebuie confundata cu taxele generale

2) taxe pe venit la nivel de stat, care pot fi oriunde intre 0% si 6%, depinde in ce stat locuieste secretara, in mod sigur este un stat diferit de cel in care locuieste Obama

Sistemul de taxe pe venit federal favorizeaza, in ordine:

1) familii fara copii care castiga sub $50k pe an, sau familii cu copii si cu credite imobiliara care castiga sub $70k pe an–deductiile pentru copii si pentru dobanzi imobiliare le scad venitul taxabil la 0, de aia 47% din americani nu platesc taxe pe venit federale.

2) miliardarii care platesc maxim 15% , sau in caz ca dau zeciuiala la biserica ca Romney, maxim 13.5% (asta inainte de a face vreo smecherie fiscala)

Oamenii care platesc cel mai mult (20% din venit) sunt cei ca Obama, avocati, doctori, autori, actori, sportivi, etc, cu venituri intre 200k si 1M, care castiga aceste venituri din munca sau drepturi de autor/actor, si nu din capital. Solutia ar fi simpla–impozitarea muncii si a capitalului in mod egal.

Acum cateva zile, compromisul dintre Obama si Republicanii care domina Congresul a facut pasi mari spre asta–a scazut taxele pe venitul normal al tuturor familiilor care castiga sub 450k pe an, si a urcat cu 5% impozitarea pe castigurile de capital.

Tocmai de aia s-a grabit Al Gore (fostul vicepresedinte) sa isi vanda canalul CurrentTV lui Al Jazeera inainte de 31 decembrie, pentru ca cei 100M din castiguri de capital sa fie taxati cu 5M mai putin (doar cu 15M in loc de 20M).

Punctul meu este ca sistemul federal de taxare nu este o povara mare, si nu asupreste pe nimeni in SUA. Asta nu inseamna ca gaurile din buget trebuie inchise cu taxe ridicate si mai mult pe venit sau pe castiguri de capital–cred ca guvernul ar face mai bine un TVA, la fel cum Canada si-a rezolvat problemele fiscala acum 20 de ani (de cand a facut un sales tax la nivel federal). In principiu e mai bine de taxat ce trebuie descurajat (in mod relativ), de aia e mai bine de taxat consumul in general (si alcoolul, tigarile, si benzina in mod particular cu accize), decat munca sau castigurile de capital.

„faci o confuzie”

Mă, tu ştii care este rostul ghilimelelor? Cum pana corbului să fac eu o confuzie dacă am citat pe cineva – cu nume, funcţie şi sursă!? Se pare că ai probleme mari cu percepţia realităţii, nu doar cu acceptarea ei!

@LD

Discutia era pe tema subiectului pe venit progresiv, si a milionarilor/miliardarilor care platesc mai putin in taxe pe venit decat secretarele lor. Si aici sunt 2 categorii, care trebuie abordate separat:

1) Oameni putrezi de bogati ca Warren Buffet si Mitt Romney (candidatul republican la presedentie) platesc doar 13% din venit (si chiar si fara deductii caritabile, etc ar fi platit doar 15%), din cauza ca taxele pe castiguri de capital

au fost (pana acum cateva zile) extrem de mici, si e posibil ca o secretara care castiga doar 90-100k sa plateasca 15% pe taxe pe venit (daca se socotesc si taxele la nivel de stat, ca taxele pe venit federale ar fi doar 10% pentru o familie cu astfel de venit, si asta doar daca nu ar avea copii sau deductii pentru credite ipotecare).

2) Oameni relativ bogati, dar nu foarte (cu venit sub 1M, ca Obama, care vine mai mult din munca decat din castiguri de capital), au o cota de impozit marginala de 39.6% acum (recent ridicata de la 35% cat a fost pana pe 1 ianuarie), dar totusi taxarea neta (dupa deductii etc) este de doar 20%. Asta vine mai mult decat taxarea miliardarilor, si mai mult decat taxarea secretarelor, deci este o taxare progresiva pe venit general. Doar ca miliardarii nu au venit general, ci aproape tot venitul lor e din castiguri de capital.

Sursa ta care ai citat-o a facut confuzie intre taxele pe venit federale, care sunt extrem de progresive, atat de progresive incat 47% din familiile americane nu platesc deloc, si alte lucruri care pot fi interpretate ca taxe–contributii la sistemul de pensii, contributii la sistemul de sanatate, etc. A face confuzie intre aceste lucruri este gresit, chiar daca confuzia a inceput in sursa citata de tie, si tu doar ai propagat-o. Fact checking poate fi facut usor, pe site-ul IRS sunt tabelele cu „tax brackets” pe venitul marginal, si se poate faca si mura in gura cu calculatoare de taxe online, unde se poate vedea ca o familie cu venit de 95k (precum secretara lui Obama) plateste doar 10% in taxe federale pe venit (excluzand contributiile sociale anterior mentionate, care fiind automat retinute din salarii si nesupunandu-se miilor de deductii si credite din sistemul IRS, nu mai sunt din nou calculate cand vine vremea de facut formulare de taxe IRS 1040 etc).

@LD

Ca sa aplic ideea in Romania–un patron care ii spune unui muncitor, vanzator, etc „nu preferi sa iti dau mai simplu in plic 1000 RON lunar decat sa iti fac carte de munca cu salariu brut de 1000 RON” nu ii face nici o favoare angajatului. Isi face singur o favoare, ca patronul mai are de platit taxe pe deasupra salariului brut.

Muncitorul/vanzatorul iese mult mai castigat daca ar accepta un salariu brut de 1000 RON, chiar daca 30% s-ar retine. Presupun ca de la 1000 RON, daca ar fi singurul venit al unei familii cu copii, s-ar retine net aproape zero pentru bugetul general (taxa pe venit care sa nu se duca in servicii de care muncitorul ar beneficia ulterior), deci 300 RON s-ar duce pe contributii la pensii, sanatate, etc.

Eu nu cred ca cu 300 RON (fara a socoti cealalta contribuite care patronul trebuie sa o faca peste nivelul de salariu brut), un vanzator roman ar putea sa plateasca:

1, un plan de pensie privata care sa ii asigure un beneficiu garantat pe restul vietii dupa pensionare, cum e pensia de la stat

2. o asigurare medicala care sa ii asigure tratamente scumpe precum chemoterapia, dializa, sau alte tratamente care costa zeci sau sute de mii de dolari anual. In SUA asigurarile private de sanatate le dau cu sutul in fund pacientilor care au nevoie de dializa sau chemoterapie etc care trece de „lifetime benefit cap”, care de obicei este doar 1 Milion dolari, si apoi tot la stat trebuie sa se duca sa cerseasca, ca mana invizibila le arata doar degetul mijolociu.

Multi oameni ar risca sa traiasca fara asigurare medicala solida (si sa spere ca nu o sa aiba nevoie de dializa, chemoterapie, etc), si la fel ar risca sa isi puna banii de pensie in bule speculative precum imobiliarele etc. Dar apoi e sansa ca la batranete sa moara cu zile, si tarile civilizate nu isi lasa batranii sa moara cu zile, chiar daca tu esti de parere ca aceste asigurari obligatorii sunt paternaliste.

„Ca sa aplic ideea in Romania–un patron care ii spune unui muncitor, vanzator, etc “nu preferi sa iti dau mai simplu in plic 1000 RON lunar decat sa iti fac carte de munca cu salariu brut de 1000 RON” nu ii face nici o favoare angajatului. Isi face singur o favoare, ca patronul mai are de platit taxe pe deasupra salariului brut. Muncitorul/vanzatorul iese mult mai castigat daca ar accepta un salariu brut de 1000 RON, chiar daca 30% s-ar retine. Presupun ca de la 1000 RON, daca ar fi singurul venit al unei familii cu copii, s-ar retine net aproape zero pentru bugetul general (taxa pe venit care sa nu se duca in servicii de care muncitorul ar beneficia ulterior), deci 300 RON s-ar duce pe contributii la pensii, sanatate, etc.”

Calculul tău ar fi perfect dacă n-ar ignora realitatea complet. În România, ca să plăteşti un salariu net de 1000 de lei ai nevoie de un buget de 1765 de lei din care 765 de lei rămân la stat.

„Sursa ta care ai citat-o a facut confuzie intre taxele pe venit federale”

Şi tot aşa cum ne-ai obişnuit, atunci când îţi aperi administraţia fără ca administraţia să o ceară, îi găseşti scuze tembele.

Ba că un document secret care îi identifica pe suspecţii de terorism după insigna cu chipul unui anumit senator este „traznit scris de un birocrat plictisit”, ba că şeful FBI care refuză răspunsul la o întrebare de ABC constituţional păstrează „deliberate ambiguity” (!?!?!?!), ba că un purtător de cuvânt al Casei Albe „face confuzie”.

Când vezi atâtea erori, aşa de sistematice, nu-ţi trece chiar deloc prin cap că s-ar putea ca toţi oamenii ăştia să aibă dreptate iar tu să greşeşti?

@LD

Faci mai multe greseli, atat literare cat si in insinuari:

a) Ron Paul nu a fost niciodata senator, doar deputat (chestia cum bumper stickers)

b) Raportul citat in http://en.wikipedia.org/wiki/Missouri_Information_Analysis_Center se refera la „Public Information and Education Division of the Missouri State Highway Patrol”, deci este o chestie la nivel de stat, nu federala

c) Insinuarea ca indicatorii de militii anarho-capitaliste ar fi folositi in scop sinistru sunt nefondate–intr-adevar, guvernul trebuie sa ii aiba pe anarhisti in colimator, deoarece grupari anarhiste au omorat mii de oameni cu atentate teroriste in Oklahoma City in 1995, si anarhisti militanti au asasinat si presedinti americani acum 100 de ani cand Leon Czolgosz l-a asasinat pe McKinley), la fel cum trebuie sa ii aiba in colimator si pe islamisti. Majoritatea anarhistilor, la fel ca si majoritatea islamistilor (sau alte grupari anti-democratice), nu sunt violenti, si guvernul ii lasa in pace. Dar unde este potential de terorism, guvernul trebuie sa fie vigilant.

Se poate argumenta pro sau con, ca

1) Mai bine s-ar retrage americanii din Orientul Mijlociu si atunci nu i-ar mai avea in cap pe islamisti

2) Masurile de securitate costa prea mult, sau sunt prea intrusive, si mai bine ar fi riscul de terorism (fie organizat, fie de descreierati cu mitraliere).

Mda, RP e reprezentant nu senator, eu pot să-mi asum eroarea.

Dar tu eşti constant în a inventa explicaţii din neant – văd că ai schimbat placa, acu scuza nu mai e „birocratul plictisit” ci că „unde este potential de terorism, guvernul trebuie sa fie vigilant” dar (contradicţie spontană) „este o chestie la nivel de stat, nu federala”.

Deci să reluăm: “The report as leaked included suggestions that political bumper stickers such as those for U.S. Rep. Ron Paul could be used to identify militia members and terrorists.” Mie mi se pare sinistru în sine, dar na!, fiecare cu standardele lui.

Observ însă o tendinţă în eforturile tale de-a nega realitatea – toate se leagă direct sau indirect de încercarea de-a-l apăra pe Obama şi politicile lui (chiar şi când nu cere nimeni să fie apărat, aşa cum ţi-am arătat). Mi se pare, sau eşti fan?

Luciane, e un mic socalist cu creier spalat si pseudoeducatie! Si atat . Idiotul perfect:

„multi oameni prefera sa traiasca fara o asigurare medicala solida, dar „tara civilizata” (populata eventual cu martieni verzi si nu exact cu aceeasi oameni) nu-i lasa sa moara cu zile „odata ajunsi la batranete”.

Deci: ei prefera, da’ tara nu-i lasa! 🙂

@LD

Am citit linkul citat de tine, http://en.wikipedia.org/wiki/Missouri_Information_Analysis_Center se refera la “Public Information and Education Division of the Missouri State Highway Patrol”.

Ca sa recapitulez, in urma lui 11 Septembrie 2001, Bush si Partidul Republican (care domina ambele camere legislative atunci) a decis sa aloce zeci de miliarde de dolari unui nou-creat minister, Department of Homeland Security (DHS). DHS s-a ocupat de securitatea in aeropoarte (care pana atunci a fost strict privata, si Congresul a decis ca nu o mai poate lasa pe mani private), a mai facut si tembelele grade de pericol albastru/verde/galben/oranj/roso (care din fericire s-au terminat, ca erau prea ridicole), dar peste 80% din fonduri le-a redistribuit statelor. Ce au facut statele cu ele? Unele state, precum New York, au avut folosuri pentru fonduri anti-teroriste, si au prins multi tineri care vroiau sa fie teroristi (fie cu politie locala, fie in colaborare cu FBI).

Dar, fiindca Congresul a alocat fondurile, miliarde de dolari s-au dus si la state rurale in mijlocul lui nicaieri, precum Missouri. Ce pericol este in Missouri? Din partea islamistilor, practic nul (nu are metrouri sau trenuri de calatori precum New York sau Madrid sau Londra). Dar din partea anarhistilor locali, precum Timothy McVeigh (care a apartinut unei militii inarmate anarhiste), exista pericol–cu doar un deceniu inainte, s-a distrus cladirea federala din Oklahoma City, destul de aproape de Missouri. Deci ce putea face politia locala (si cea de stat, care are jurisdictie in patrularea autostrazilor–de unde si numele Missouri State Highway Patrol? A folosit majoritatea fondurilor sa angajeze mai multi politisti sa patruleze autostrazile. Dar ce pot politistii care patruleaza autostrazile sa vada in masinile care merg cu 140 km/h?

Tocmai aici, unui birocrat plictisit din “Public Information and Education Division of the Missouri State Highway Patrol”, i-a venit idea sa scrie un raport cum ca politistii ar putea vedea actibildele de pe spatele masinilor, si cum nu prea erau actibilde anarho-capitaliste, s-a gandit ca cel mai apropriat lucru ar fi actibildele libertariene. Birocratul multumit de idea geniala apoi probabil a cerut de la sef o promotie si un bonus.

In mod concret, ce inseamna asta? Raportul nu s-a dat spre folosire nici in sus (FBI, DHS), nici in jos (la politia locala care patruleaza drumuri normale, nu autostrazi). A folosit macar vreu politist patrulator de autostrazi din Missouri acest raport? Nu exista nici o evidenta sa fi fost folosit vreodata, si dupa cum sar ca arsi libertarienii daca ar fi cineva arestat sau agasat, sunt sigur ca nu s-a luat patrula de austrazi de nimeni. Deci libertarienii si anarhistii, inarmati pana in dinti sau nu, sunt lasati in pace–nici Bush si nici Obama nu au luat cu asalt fortificatii inarmate anarhiste (cum a decis Clinton in 1993 sa fie luat cu asalt fortul lui David Koresh in Waco, Texas), nici Bush nici Obama nu au facut prizonieri politici (unii argumenteaza ca Bradley Manning, care a luat secrete militare si le-a dat lui Wikileaks e prizonier politic, dar asta nu prea tine cu secrete militare, orice armata trebuie sa trateze dur pe cine divulga secrete militare). Deci mare fas pentru nimic, facut din tantar armasar.

„Deci: ei prefera, da’ tara nu-i lasa! ”

Da, asa este in tarile civilizate–sunt multi oameni (in special de anumite etnii) care ar prefera sa nu isi trimita copiii la scoala, dar (marele bau-bau) statul ii obliga. Sau care ar prefera sa isi casatoreasca copiii la 10-11 ani, dar statul ii obliga sa astepte pana la 16-18 ani. Sau care zic ca nu vor sa contribuie nimic la sanatate, dar apoi cersesc in usa spitalului, si majoriteatea democratica decide ca nu trebuie permis asa ceva. La fel si cu poluarea, sau soferii beti la volan. Asta e democratia, bat-o vina! Of, of, ce rau cu democratia!

Povestea asta lungă şi sforăitoare a publicat-o împricinata în loc de scuze? Sau a inventat-o vreun fanboy?

@LD

Este doar o conjectura realista, formata dupa citirea acelei pagini wiki, si din lipsa oricarei evidente ca a fost folosit la ceva. Da, deputati si senatori sunt deseori arestati daca conduc beti si nu se opresc la semafoare rosii, chiar in ajun de craciun a fost cazul cu http://gawker.com/5970942/republican-senator-crapo-arrested-for-dui Libertarienilor probabil ca nu le-a convenit, si pentru damboviteni ca tine este strigator la cer ca nu au imunitate parlamentara, dar nimeni in SUA nu este arestat sau agasat din motive politice de cand isteria anti-comunista din anii 1950 (a fost o vanatoare de vrajitoare comuniste, dar s-a stins acea isterie destul de repede, dupa ce insa a dus la curmarea multor cariere in Hollywood etc).

De cand este Obama presedinte, au fost arestati doar niste idioti care complotau pe Internet sa il asasineze, si nu s-au oprit la vorbe goale, ci au si cumparat arme de foc inainte de vizita lui intr-un anumit loc. Dar asta este responsabilitatea statului, sa aresteze pe cei care comploteaza la asasinari. Deci de peste 50 de ani nu mai e nici vorba de arestari (sau chiar agasari) politice asa cum insinuezi tu, fara nici o evidenta.

La fel ar fi si in Romania, daca UE ar da Romaniei 1 miliard euro pentru anti-terorism, s-ar angaja politisti, jandarmi, etc, dar si birocrati in acele ministere care ar avea rapoarte de scris ca sa isi justifice existenta. Ce, crezi ca Romania este mai cu mot la rapoarte si planuri inutile decat SUA ? Chiar crezi ca birocratii din SUA nu pot fi la fel de inventivi ca birocratii romani?

„Este doar o conjectura realista” ca multe altele.

De vreme ce împricinata a publicat doar scuze, trag concluzia că povestea e invenţia unui fanboy 😛

@LD

Citeste http://en.wikipedia.org/wiki/Hanlon's_razor http://en.wikipedia.org/wiki/Peter_Principle si http://en.wikipedia.org/wiki/Dunning%E2%80%93Kruger_effect si apoi mai vorbim despre rapoarte inventive scrise de birocrati plictisiti care trebuie sa isi justifice existenta.

Interesante chestii, explică o parte din motivul pentru care o halucinaţie apologetică se poate transforma în poveste adevărată.

Cealaltă parte am găsit-o aici (şi la prima coloană de „See also”) http://en.wikipedia.org/wiki/Confirmation_bias

@LD

La ce halucinatie apologetica te referi? Ai impresia ca l-as sustine pe Obama in toate? Departe de asta!

Nu sunt de acord cu multe politici de ale lui Obama, de exemplu ca a taraganat razboiul din Afghanistan (ca daca se retrageau americanii din Aghanistan nu ar fi fost reales Obama). Dar nulitatile oferite de partidul Republican sunt mult mai rele decat Obama (se intreceau unii pe altii ca sa fie cat mai beligerenti cu Iranul), asa ca Obama e raul cel mic.

Sunt chestii in care sunt mai libertarian decat Obama–de exemplu statul nu ar trebui sa criminalizeze droguri usoare precum marijuana, doar sa puna o acciza mare pe ele (cum pune si pe tutun), si sa interzica vanzarea la copii sub 18 ani. Aceste masuri au facut consumul de tutun sa scada enorm in SUA in ultimii 20 de ani (foarte putini tineri fumeaza, sub 10% din colegii mei de facultate si servici), si la fel si consumul de marijuana ar putea fi tinut in frau daca ar fi legalizat. Cat priveste droguri grele, sau trafic cu arme de foc automate, sau dreptul betivanilor de a conduce sub influenta, atunci da, sunt de partea lui Obama, nu de partea libertarienilor.

Daca Ionut si cu tine tineti asa de mult la dreptul betivanilor de a conduce si ii numesti pe orice doreste ca politia sa ii impiedice (cu confiscarea carnetului de condus, si masuri mai dure pentru cei care recidiveaza), atunci nu ai decat sa ma numesti statist sau ce invectiva este la moda acum printre anarho-capitalisti.

@LD

Ca tot vorbeam de apologetica, eu am dat mai multe exemple cu care nu sunt de acord cu Obama, atat azi cat si in trecut, atat cu politica externa cat si cu politica interna, etc.

Tu insa i-ai luat apararea lui Ionut oricand scrie ca statul este intotdeauna agresorul. Ai putea sa imi dai exemple in care nu esti de acord cu Ionut–ce roluri ar trebui sa joace statul? Cu care din urmatoarele ai fi de acord (ca Ionut si ceata lui pitigoi de anarho-capitalisti de pe forum deja stiu ca nu sunt de acord cu absolut nimic din ele):

1) politia sa interzica (cu penalizari din ce in ce mai dure) soferilor beti sa conduca

2) politia sa aresteze soferi beti care trec pe rosu, chiar daca sunt senatori (cum a fost arestat un Senator SUA acum 2 saptamani)

3) statul sa interzica munca in fabrici a copiilor sub 16 ani

4) statul sa oblige copiii sa faca macar scoala primara, si sa penalizeze parintii iresponsabili care prefera sa isi tina copiii analfabeti, sau sa ii faca sa cerseasca etc.

5) statul sa interzica traficul cu mitraliere, bazooci, arme chimice/biologice etc

6) statul sa interzica drogurile grele, gen heroina

7) statul (sau guvernul local) sa interzica poluarea in medii urbane

8) statul (sau guvernul local) sa interzica vecinului tau sa isi faca depozit de plutoniu sau alte substante radioactive langa tine

Daca tu si vecinul tau aveti o disputa, daca este OK sa aiba depozit de substante radioactive sa zicem, atunci cine poate solutiona disputa dintre voi, daca nu sistemul juridic al statului? Tu poti veni cu expertiza ta legala si mediatorul tau care iti da tie dreptate, vecinul vine cu expertii si mediatorii sai anarho-somalezi, care vor spune ca de fapt vecinul iti face o favoare, ca razele X si gamma sunt bune la sanatate si orice doctor ar sustine contrar este un comunisto-statist care este un inamic al libertatii.

Am scris de mai multe ori astfel de intrebari. Singurele raspunsuri, de la Ionut si ceata lui Pitigoi, au fost ca statul sau guvernul local nu ar trebui sa existe sub nici o forma, si orice ar face, prin definitia este agresiune (ca asa este logica folosita de mintea lor). Si ca daca nu va puteti rezolva disputa si nu aveti un contract care sa stipuleze clar ca razele X si gamma trebuie sa se opreasca la gardul vecinului, atunci nu aveti decat sa va scoatei bazoocile sa vedeti a cui este mai mare.

De la tine insa, nimic. Cred ca esti mai inteligent decat Ionut, dar nu vrei sa admiti ca statul poate fi bun la ceva.

@Radu

Păi eu ţi-am dat deja ce-mi ceri, dar am uitat că scrii fără să citeşti. Deci caută în arhive(le recente) şi o să găseşti poziţiile mele precise.

Întrebările pe care le pui sunt expresia mai-recentului minarhism din capul tău. Evident, răspunsurile depind de loc, context , cultură şi multe alte lucruri.

Eu pot fi de acord inclusiv cu ideea că uneori, pe un distrus de heroină, nu ai de ales decât să-l tratezi cu şi mai multă heroină (sau alţi derivaţi medicali) – numa’ ia-o în primul rând ca pe o metaforă.

Dar cum textul ăsta este despre taxarea veniturilor şi cum la toate întrebările pe care le pui – în caz de răspuns pozitiv – finanţarea poate fi asigurată din surse mult mai modeste, aş putea trage concluzia că eşti susţinător al impozitului pe venit 0.

@LD

Deci cu care din situatiile enumerate de mine esti de acord, cu toate? Nu e nevoie sa elaborezi daca nu vrei, dar ai putea simplu sa zici ca esti de acord cu a,b,c si nu cu x,y,z. Ca mie nu mi-e clar, in anumite aspecte te-ai pronuntat si pentru si impotriva in trecut. Ai sustinut de exemplu imunitatea parlamentara acum o luna, chiar cand eu am adus exemplu de senatori beti la volan care trec pe semafor rosu (si la nu mult timp dupa ce am adus eu exemplul, s-a intamplat in SUA sa fie arestat un astfel de senator beat).

Scrii ca sunt un sustinator al impozitului pe venit. Nu este chiar asa simplu–eu vad impozitarea progresiva pe venit ca un „rau cel mic” (comparat de exemplu cu o taxa constanta de caciula). Sunt multe lucruri mai bune decat impozitarea pe venit–impozitarea pe consum de exemplu, sau o taxa pe carbon, chiar si mai bine, dar sansele acesteia de a fi legislata in SUA in urmatorul deceniu sunt cvasi-nule. De fapt nici impozitarea pe consum nu este cea mai buna solutie–chiar si mai bine ar fi impozitarea pe teren, cum ar fi propus de Adam Smith, si ulterior de Henry George: vezi http://en.wikipedia.org/wiki/Land_value_tax#Economic_effects Teoretic ar fi cea mai eficienta taxa, si ar distorsiona cel mai putin economia.

In mod realist insa, un TVA (plus taxa pe carbon, care s-ar manifesta in accize pe combustibil si alte forme de energie) ar avea sanse mai mari. Si atunci s-ar elimina in Romania roviniete, si taxe de inscriere a masinilor etc (pentru ca pensionarii care isi folosesc Dacia 1300 sa faca aprovizionare de la Carrefour o data pe luna ar plati doar cativa RON in plus la plinul de benzina pe accizele pe benzina la fiecare plin, fara nici o alta taxa pe autoturism).

„Eşti susţinător al impozitului pe venit 0”

„Scrii ca sunt un sustinator al impozitului pe venit”

„Răspunsurile depind de loc, context , cultură şi multe alte lucruri.”

„Deci cu care din situatiile enumerate de mine esti de acord, cu toate?”

Când citeşti e o povară pentru tine. Când scrii e o povară pentru alţii.

Ce să răspund la întrebări caricaturale, care pleacă de la ideea că există soluţii bune la toate? Caută un pic de perspectivă.

Statele au omorât în orice secol cap-coadă, în interiorul şi în exteriorul propriilor graniţe, probabil de 100 de ori mai muli oameni decât „privaţii”. Dar tu încă eşti speriat de presupusul vecin cu bazucă – treaba ta, chestie de percepţie.

Pe de altă parte, în Elveţia au mai multe puşti de asalt pe cap decât voi în SUA. Totuşi, crimele cu arma sunt extrem de puţine, nici cât ălea cu cuţitul. În schimb, nu au invadat pe nimeni şi nici nu au fost invadaţi de nimeni, că-s periculoşi înarmaţi.

Înseamnă asta că dacă le arunci un camion de arme unora de prin ghetouri o să instalezi democraţia şi bunăstarea? Sigur că nu. Întâi trebuie să găseşti soluţia de-a-i face elveţieni.

Dacă aş crede că interdicţiile îşi ating efectul scontat, aş interzice în primul rând prostia.

Radu vezi ca daca nu ai grija mai ai putin si o dai in Geolibertarianism cu tot felul de idei Georgiene

Ce e rau cu geolibertarianismul? Nu sunt convins de argumentele lui pro, dar nu vad argumente bune nici impotriva. Probabil ca din punct de vedere politic este mai putin practic decat TVA, dar teoretic suna destul de bine.

Oricum nu as fi chiar geolibertarian–cred ca e bine de avut accize pe benzina, alcoolul, tigarile (si de ce nu si pe marijuana, daca e legalizata, nu vad cum ar fi mai rea ca tutunul si alcoolul). Sunt deschis si la ideea de taxa pe carbon (energie din resurse fosile, dar nu din surse nucleare sau regenerabile).

Plus ca droguri grele au multe efecte foarte daunatoare nu doar pentru indivizi si familiile lor, ci pentru intreaga societate –orasele americane au suferit din greu doua decenii din cauza epidemiei de cocaina, si oamenii disperati sa isi hraneasca viciile au ajuns la furt, prostitutie, etc; mai recent acelasi fenomen se intampla in zone rurale cu methamphetamine. Heroina face ravagii in Rusia, etc, deci clar drogurile grele sunt o problema.

Prohibitia poate sa fie sau nu masura potrivita, depinde de la drog la drog, si de la tara la tara. In SUA de exemplu consumul de tutun a scazut in ultimele 4 decenii de la 48% la 20% doar prin interzicerea vanzarii la minori, interzicerea reclamelor la TV, accize mari, si educatie publica. Daca ar fi excluse statele republicane din Sud, unde accizele sunt mici si consumul e mare, in restul statelor consumul a scazut chiar si mai mult–dar fumatorii sunt inca liberi sa fumeze, atata timp cat fumul lor nu este respirat de nefumatori.

Alte abordari includ litigarea privata sau publica impotriva corporatiilor care profita de viciile oamenilor si ascund evidenta efectelor negativa, precum cancer (de care erau constienti de zeci de ani, dar minteau cu nerusinare in reclame si articole platite). De exemplu 46 de state americane care au cheltuit sume imense pentru tratarea bolnavilor de cancer de plamani (chemoterapia in SUA costa zeci de mii de dolari de persoana, ca asa cer companiile farmaceutice) au recuperat 206 miliarde de dolari de la Big Tobacco http://en.wikipedia.org/wiki/Tobacco_Master_Settlement_Agreement

„orasele americane au suferit din greu doua decenii din cauza epidemiei de cocaina, oamenii disperati sa isi hraneasca viciile au ajuns la furt, prostitutie” – asta e datorita ilegalizarii nu datorita drogurilor in sine. Drogurile sunt o problema de sanatate, nu penala.

„Prohibitia poate sa fie sau nu masura potrivita” – nu, nu depinde de la drog la drog si de la tara la tara, pur si simplu nu.

” In SUA de exemplu consumul de tutun a scazut in ultimele 4 decenii de la 48% la 20%” – asta e mai mult cultural, nu prea are legatura cu interzicerea reclamelor etc

„1) politia sa interzica (cu penalizari din ce in ce mai dure) soferilor beti sa conduca

2) politia sa aresteze soferi beti care trec pe rosu, chiar daca sunt senatori (cum a fost arestat un Senator SUA acum 2 saptamani)

3) statul sa interzica munca in fabrici a copiilor sub 16 ani

4) statul sa oblige copiii sa faca macar scoala primara, si sa penalizeze parintii iresponsabili care prefera sa isi tina copiii analfabeti, sau sa ii faca sa cerseasca etc.

5) statul sa interzica traficul cu mitraliere, bazooci, arme chimice/biologice etc

6) statul sa interzica drogurile grele, gen heroina

7) statul (sau guvernul local) sa interzica poluarea in medii urbane

8) statul (sau guvernul local) sa interzica vecinului tau sa isi faca depozit de plutoniu sau alte substante radioactive langa tine”

1) Ce inseamna sofer beat? E ‘fo diferenta intre „beat”, „sub influenta bauturilor alcoolice”, sau „care a consumat alcool”?

2) De ce sa ii aresteze numai pe cei beti care trec pe rosu si nu pe toti cei care trec pe rosu?

3) De unde pana unde ai hotarat tu ca un tanar de 15 ani e incapabil sa-si vada singur de viata?

4) De ce, ca sa ajunga spalati pe creier, asa ca tine? Cine hotaraste ce inseamna curricula primara? De educatia (care nu se confunda cu invatamantul) copiilor sunt responsabili parintii, idiotel!

5) Aha, pe care sa-l practice doar el, statul. Nu ne trebuie concurenta!

6) Prohibitia (in orice domeniu) e o idiotenie.

7) Serios? De ce numai in mediile urbane? Locuitorii oraselor sunt mai egalii decat cei ai satelor? Si ce faci cu constructia de autostrazi (una dintre fixatiile tale) care e poluatoare? Ce faci cu industria?

8) Si unde sa le faca, mah idiotel?

In general, esti atat de idiot incat nu intelegi ca liberatianismul n-are nimic impotriva politiei care aresteaza un hot, ci impotriva politiei care ajuta statul in activitatea sa de baza: talharia in forma continuata denumita impozitare/taxare!

@Radu Ionescu

„asta e datorita ilegalizarii nu datorita drogurilor in sine. Drogurile sunt o problema de sanatate, nu penala.”

Cat de ieftina ar fi in Romania cocaina si heroina daca ar fi legalizate? Esti sigur ca nu ar conduce la o epidemie de furturi si prostitutie? Eu cred ca si daca legalizarea le-ar reduce pretul la jumatate, heroina si cocaina ar fi prea scumpe pentru buzunarele majoritatii tinerilor din Romania.

Chiar si in tari bogate, drogurile grele duc la furturi. Acum 2 ani am fost cu masina in Vancouver, si am stat 3 zile in downtown–hotelul nu avea garaj propriu, dar erau multe garaje publice, fara paza. Am intalnit totusi o angajata care facea service la aparatul de emis bilete (de plata), si m-a sfatuit ca masinile cu numere straine sunt des sparte, si mai bine sa iau absolut tot ce este de valoare in ea, si sa o las descuiata, si cu glove compartment deschis, ca sa fie clar pentru orice drogat ca nu are ce sa gaseasca in ea. Asa am si facut, si nu a fost sparta, dar mi-a dat o impresie rea despre Vancouver, si cand am vizitat zona ulterior am stat la hotel in suburbii.

Vancouver este un oras foarte tolerant cu drogatii (mai tolerant decat orice oras in SUA), si cateva strazi in downtown sunt napadite de ei. Unele provincii din Canada, de exemplu Alberta, le dau bilete de autobuz one-way bogatilor sa mearga in Vancouver, unde au sanse de trai comod ca boschetari (nu ingheata iarna, are cele mai calzi ierni din toata Canada), in mod comod externalizand si problemele sociale care le fac drogatii pe heroina.

A sustine libertatea de a consuma heroina, opiu, etc. in numele libertatii este deplasat. Nu cred ca tu, probabil ca Ionut sau alt pitigoi de pe forum chiar a luat partea britanicilor in http://en.wikipedia.org/wiki/Opium_Wars cand in numele libertatii comertului si a libertatii indivizilor chinezi de a consuma opiu, au trimis marina militara sa forteze piata chineza ca sa fie deschisa la opiu. Faptul ca asta ii facea pe chinezi sa aiba nevoie ca sa vanda produse chinezesti in schimbul opiului, si faptul ca comerciantii britanici profitau gras in ambele sensuri ale comertului este o simpla coincidenta, britanicii cei altruisti se gandeau doar la libertatea chinezilor de a consuma opiu. Nu chiar toti libertarienii sunt asa cretini, dar destul de multi sunt.

Acum nu inseamna ca toate drogurile sunt la fel– marijuana nu rezulta in epidemii de furturi, si este mai putin daunatoare sanatatii decat tutunul. Si barbatii „pot-heads” nu sunt ca betivanii care isi bat nevestele. Nu este indicata pentru copii (ii face prea lenesi), dar daca adultii vor sa fumeze nu am nimic impotriva (ma bucur chiar ca cei cu dureri cronice pot deja sa si le trateze cu marijuana in majoritatea statelor, si nu ma deranjeaza ca doua state din SUA tocmai au legalizat marijuana in scop recreational).

” In SUA de exemplu consumul de tutun a scazut in ultimele 4 decenii de la 48% la 20%” – asta e mai mult cultural, nu prea are legatura cu interzicerea reclamelor etc

Sunt mai multe motive:

1. Pretul–s-a dublat in ultimii 20 de ani (chiar dupa ce este ajustat dupa inflatie) din cauza accizelor si marelui proces intentat de 46 de state

2. Pe fiecare pachet de tigari scrie (obligat de stat) ca tutunul cauzeaza cancer, dauneaza femeilor gravide, etc. Asta duce la doua aspecte–un redus al fumatului din grija pentru propria sanatate. Si din bun simt (care americanii il au mai mult decat romanii), evitarea fumatului in locuri unde nefumatori ar putea respira fumul, din respect pentru sanatatea nefumatorilor.

3. In acelasi timp, institutii publice (scoli) si private (spitale, magazine, restaurante) au inceput sa interzica fumatul sau (in cazul unor restaurante mari) sa segregheze fumatorii in sectii unde nefumatorii nu trebuie sa le respire fumul. In unele orase s-au facut hotarari de consilii locale (a fost mare scandal acum un deceniu cand New York a interzis fumatul in baruri), dar in majoritatea locurilor s-a facut asta fiindca atitudinea majoritatii catre fumul cancerigen s-a schimbat, si patronii de baruri au gasit mai profitabil sa serveasca majoritatea.

Deci in mare parte e datorat guvernelor statelor (nu celui federal, ci la nivel de state), care au fortat dublarea pretului, si ca parte a procesului, au fortat companiile de tutun sa admita ca tutunul este cancerigen (stiau de la inceput, dar tineau asta secret, si in public faceau campanie de dezinformare, la fel cum fac acum companiile de petrol cu incalzirea globala). Este si un aspect cultural independent de stat, la fel cum este si cu homofobia–pentru generatiile mai tinere tutunul si homofobia sunt vazute ca lucruri inapoiate. Acum toate companiile high-tech (Apple, Google, Microsoft) se intrec sa ofere cat mai multe beneficii (cu asigurare de sanatate, etc) partenerilor homosexuali, desi majoritatea statelor nu recunosc parteneriatul homosexual. Deci in parte tine de cultura, dar asta merge in paralel cu shimbarea legislatiei (de exemplu legislatia recenta care legalizeaza homosexualii in armata, anterior daca cineva era divulgat ca homosexual, era dat afara).

@ionut

Ai dat astfel ampla evidenta de ce toate tarile au facut bine cand au decis sa interzica benzina cu plumb. Din pacate a fost cam tarziu pentru tine …

„In unele orase s-au facut hotarari de consilii locale (a fost mare scandal acum un deceniu cand New York a interzis fumatul in baruri),”

Pai da, sunteti total idioti, ceata de agresivi ipocriti, si tu si majoritatea newyorkezilor tai. Hai sa interzicem barurile pentru fumatori ca asa vrea majoritatea. Ce handicapati sinistri a facut spalarea statista a creierelor! Cand ridici in slavi o asemenea masura idiotata nu faci decat sa-ti dai arama pe fata: ca esti un socialist parlit care nu poate trai fara sa doreasca sa controleze viata celorlalti. Ca asa vrea majoritatea. Exact asa au murit unii (sute de milioane de oameni) si-n comunism si-n fascism: dupa vointa majoritatii!

Bine dracu’ ca te-ai mutat in sua (unde arma e un mod de viata), poate s-o milostivi de tine vreunul si te-o scapa de suferinta si mizerie cu vreun glonte-n ochi!

Ai zis la salariul minim taxarea e de 40 %,SI ce depaseste salariul mediu taxarea e de 45 %.E o contradictie aici.Se induce ideea ca pana la salariul mediu taxarea e de 40% si ce depaseste e de 45%,in cazul asta salariul minim nu mai e minim e in „range” intre salariul minim si salariul mediu.Nu stiu daca m-am facut inteles.O chestie de logica.

Oricum ca de obicei articol foarte bun si original.

Doar am simplificat.

Când calculezi pentru salariul minim iese 40%, apoi la valorile intermediare iese 41% apoi 42% şamd. La salariul mediu, taxarea atinge 45% şi acolo se plafonează. Media ponderată a taxării (rezultată dintre salariile minime, medii şi mari) e pe la 43,5%.

In SUA impozitul pe profit (corporation tax) este progresiv cu cote intre 15 si 35%.

@Alex

Teoretic da, dar practic sunt tot felul de scutiri pentru mii de deductii, astfel incat in mod efectiv majoritatea corporatiilor platesc foarte putine taxe. In mod efectiv, in anii 50 aproape 50% din profituri mergeau pe taxe. In ultimii ani sub 20% din profituri s-au dus pe taxe:

http://en.wikipedia.org/wiki/File:US_Effective_Corporate_Tax_Rate_1947-2011_v2.jpg

{kind=link}

Alt unghi de vedere, din perspectiva fractiei de PIB. Desi ca procent din PIB profiturile corporatiilor sunt la nivel record (au ajuns la 12% din PIB in ultimii ani, mai mult decat media istorica de 10%), taxele au ajuns la un procent minuscul din PIB. Dupa razboi, plateau in jur de 5% din PIB, dar in ultimele 3 decenii au platit sub 2% din PIB:

http://en.wikipedia.org/wiki/File:Corporate_Income_Tax_as_a_Share_of_GDP,_1946_-_2009.gif

{kind=link}

„Teoretic da, dar practic sunt tot felul de scutiri pentru mii de deductii, astfel incat in mod efectiv majoritatea corporatiilor platesc foarte putine taxe.”

Pai cand eu ti-am spus ca e nevoie de idioti utili ca tine care sa plateasca taxele si, mai mult, sa faca apologia acestora, n-ai crezut! In plus, deductiuile din impozit (jaf) inseamna economie planificata, adica un non-sens, o contradictie in termeni. Nu e treaba birocratilor, care de altfel se si afla in imposibilitatea de a avea un criteriu riguros pe care sa-l folosesca la impartirea oprima a bunurilor/resurselor, sa incerce sa depaseasca raritatea acestora.

@ionut

Deci tu nu crezi ca statul ar trebui sa incurajeze conturi optionale private de pensii cu scutiri de taxe pentru contributii, ca sa ii motiveze pe oameni sa economiseasca pentru pensii? Nu crezi nici ca ar trebui sa se ofere scutiri de taxe pentru familii cu copii? In SUA se practica mult asftel de scutiri, incat rezultatul net este ca 47% din oameni nu platesc taxe pe venit, si circa 75-80% din familii cu copii minori nu platesc taxe pe venit (dar nu primesc alocatie pentru copii, si scutirile de taxe nu acopera mare parte din costul cresterii copiilor). Se pare ca ai o atitudine contra-productiva.

„Deci tu nu crezi ca statul ar trebui sa incurajeze conturi optionale private de pensii cu scutiri de taxe”

Statul n-ar trebui sa jefuiasca, adica sa taxeze in primul rand. Scutindu-i pe unii de la jaf, nu face decat sa discrimineze in functie de cum i se pare ca „e bine” (evident pentru ceilalti) unui birocrat sau altuia. Si, daca sunt conturi private, nu trebuie „incurajate” de nimeni. Adica ori sunt real private (o problema de alegere personala si voluntara) ori nu mai sunt.

@ionut

Clar acum, pana si Margaret Thatcher si Ronal Reagan ar fi mult prea „statisti” dupa gustul tau, numai cu anarhia ai fi multumit. In afara de Somalia cea anarhica, ce alta tara de pe lumea asta este cat de cat apropriata de idealul tau? Dar din istorie, cele 2-3 decenii de Vest Salbatic din SUA (in secolul 19) ?

Dupa parerea ta, care dintre participantii de pe acest blog sunt de acord cu tine? Vreau doar sa fiu sigur ca nu va incurc. Eu am impresia ca toti extremistii libertarieni (anarho-capitalisti sau de alta flavoare) v-ati adunat aici.

Fara taxarea muncii nu s-ar putea trai in Romania ?

„Clar acum, pana si Margaret Thatcher si Ronal Reagan ar fi mult prea “statisti” dupa gustul tau”

Pai asta-i mai mult decat evident, povara totala fiscala (si parafiscala), interventia si dimensiunea totala a statului in timpul celor 2 a … crescut (in ciuda celor sustinute de etatisti)!

„Dupa parerea ta, care dintre participantii de pe acest blog sunt de acord cu tine?”

E irelevant. Nu suntem la referendum. Cu cati mai multi idioti statisti (care sustin si fac apologia statului, platesc taxe, impozite si se supun reglementarilor) cu atat mai bine pentru mine, am sanse mai mari ca statul sa nu ma bage pe mine personal in seama. E nevoie de idioti utili.

@ionut

O corectie–

„idioti statisti (care sustin si fac apologia statului, platesc taxe, impozite si se supun reglementarilor) ”

Deci tu crezi ca oamenii care se supun regulilor de circulatie sunt idioti? Eu sincer sa fiu, am condus sute de mii de km in SUA de cand mi-am luat carnet de condus (acum 20 de ani), si a fost o placere din cauza drumurilor bine facute, bine marcate, dar mai ales a conducatorilor cu bun simt, care nu fac depasiri nereglementare etc. In Romania insa, desi am condus doar cateva mii de km, a fost foarte ingrozitor, de cateva ori chiar m-am gandit ca ar fi fost o idee buna sa imi scriu testamentul.

Guvernele SUA, Canada, etc, au fost in stare sa reduca enorm de mult rata accidentelor grave (raportate la mia de km parcursi) alocand fonduri pentru infrastructura buna, si avand reguli de condus de bun simt (nu prea multe, ca strica, dar putine si „cu dinti”, astfel incat oamenii sa nu conduca beti).

La fel cu armele automate–Australia a avut libertate la arme automate pana in 1996, si in deceniul anterior peste 100 oameni au fost masacrati de catre descreierati. Apoi primul ministru (conservativ) si legislatura au decis sa confiste armele automate (cu compensatie destul de buna pentru proprietari), si din 1996 pana acum, timp de peste 16 ani, au fost ZERO masacre cu arme de foc (daca definesti „masacru” ca un incident in urma caruia cel putin 4 oameni isi pierd viata). Sper ca SUA sa faca o reforma similara cu cea a Australiei.

Poti sa ii numesti pe Australieni idioti statisti, pentru ca majoritatea au decis sa se interzica armele automate (si cred ca si cele semi-automate), si sa zici ca Somalia este superioara Australiei pentru ca oamenii sunt liberi sa aiba ce bazooci si grenade vor muschii lor, dar nu cred ca vei convinge multi oameni.

Am uitat sa scriu corectia in sine–Ronald Reagan nu a crescut taxele (povara fiscala neta) cat timp era presedinte, ci a crescut doar cheltuielile (in special cele militare, le-a dublat). Cresterea cheltuielilor a dus la explodarea deficitului la buget, ceea ce a fortat presedintii urmatori (Bush Senior si Clinton) sa ridice nivelul taxelor, si sa suporte ei consecintele politice (Bush Senior nu a mai fost reales; Clinton si-a pierdut majoritatea in Congress).

Deci teoretic Reagan nu a crescut taxele, dar in practica e ca si cum le-ar fi crescut. La fel si Bush cel Mic–teoretic nu a crescut taxele, dar cu razboaiele facute fara cap care costa trilioane de dolari cu cartea de credit chinezeasca, a fortat presedintii urmatori (si generatiile urmatoare de americani) sa plateasca aceste datorii.

Ronald Reagan nu a crescut taxele (ba le-a crescut da tu esti un habarnist cu creier spalat!), ci a crescut doar cheltuielile!

Vezi ca esti idiot? 😀 😀

@ionut

Vad ca nu intelegi chestii de nuanta. Reagan a facut 3 lucruri din punct de vedere fiscal:

1) a taiat enorm taxele pe venit (mai mult pentru bogati, dar si pentru saraci)

2) a crescut contributiile la sistemul de pensii (care are un fond separat de bugetul federal), readucand-ul astfel in echilibru pentru aproape jumatate de secol (va mai trebui ajustat in circa 20 de ani); concomitent cu asta, a inceput si marirea varstei de pensionare

3) a crescut enorm deficitele la buget, pentru a finanta cheltuielile militare din anii 80

Eu nu il agreez pe Reagan prea mult, dar totusi merita sa fie apreciat ca a simplificat multe lucruri in guvernul federal, si a sustinut si lucruri bune pentru SUA pe termen lung chiar daca el nu a castigat politic mult din asta. Deci admir cam 25% din ce a facut el ca presedinte, si nu sunt de acord cu cam 75%.

Nu sunt de acord cu #3 (nici cu justificarea retro-activa ca cursa inarmarilor a dus la falimentul URSS), dar totusi poate fi justificat prin faptul ca Reagan nu dorea ca Razboiul Rece sa mearga la nesfarsit, asa ca putea justifica deficitele la buget cu acest lucru. Cam la fel cum politicienii de stanga justifica deficitele de la buget acum (ca nu va fi permanenta recesiunea)