ce propui? (nu e o intrebare rautacioasa, pur si simplu te intreb)

Cât mai rezistă sistemul de pensii?

Răspunsul scurt: deloc. Este compromis de mult. Răspunsul detaliat: va subzista pe termen nelimitat. Sau, altfel spus, va asigura un număr nelimitat de pensii de subzistenţă.

De fapt, ăsta a fost tot timpul rostul lui. Când erau bani destui, ei au fost folosiţi pentru transferul angajaţilor într-un şomaj mascat. Când banii n-au mai fost sucficienţi, guvernul a trecut la mărirea contribuţiilor. Când şi asta s-a dovedit contraproductiv, a apărut pensia minimă, care a confirmat scopul real al sistemului de pensii: subzistenţa. În ritmul de acum, sunt toate şansele să vedem cum pensia medie tot scade în termeni reali şi se apropie, asimptotic, de pensia minimă – care probabil va continua să crească.

Lucrurile nu au mari şanse să se schimbe. Aproape nimeni nu vrea să contribuie cu o treime din salariu pentru a susţine un sistem iluzoriu. În schimb, aproape toată lumea vrea să beneficieze şi, dacă se poate, cât mai repede. Este exemplul perfect de selecţie adversă.

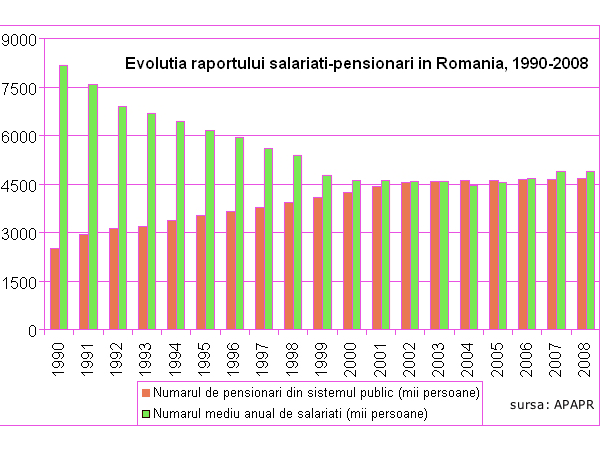

Pensiile din România nici măcar nu costă mult. Cele 10 procente din PIB sunt mult sub media europeană de 15-20%. Alte lucruri sunt scumpe şi se decontează aici:

1. E prea scump pentru un angajator să plătească un leu la stat pentru fiecare leu de salariu net. Ruinător. Dacă poate să nu o facă, nu o va face. Iar consecinţele sunt mai grave decât par. Ca să poată plăti salarii la negru, firma trebuie să nu treacă deloc banii prin contabilitate, deci nu plăteşte nici TVA, şi nici nu mai raportează profit pentru care să plătească impozit. Aici e una dintre sursele structurale ale evaziunii fiscale, iar cota unică n-a fost decât praf în ochi.

2. E prea scump pentru orice regim politic să admită un nivel ridicat al şomajului. De-aici, una dintre cele mai păguboase politici ale ultimilor 20 de ani. Până şi cei care la 50-60 de ani ar fi vrut şi ar fi putut să mai muncească au fost pensionaţi cu forţa, “ca să lase loc celor tineri”. Ce-a rezolvat asta? Evident, nimic! Două persoane, tânărul şi bătrânul, au ajuns să împartă aceeaşi sursă de venit.

3. Este aproape imposibil pentru cei trecuţi de 50 de ani să-şi găsească de lucru după ce au fost concediaţi. De ce? Din cauza politicilor de la punctele 1 şi 2. În loc să le reducă din impozite, statul îi obligă pe ei şi pe angajatori să suporte contribuţia la asigurările sociale în formula sa adevărată: nu ca pe o asigurare, de care vei beneficia cândva, ci ca pe un impozit. De pe urma căruia beneficiezi când şi cum vor alţii.

10 comentarii

Când în România va exista O SINGURĂ TAXĂ – numiţi-o, vă rog, cotă unică – stabilită PRIN LEGE la cel mult 20% din venit, lucrurile se vor reglementa.

Adică VENIT BRUT – COTA IMPOZIT = VENIT NET , atât pentru salariaţi, cat si pentru firme.

Cât timp va exista o puzderie de taxe, stabilite de autorităţi diferite, la bunul lor plac, prin ordonanţe, se va găsi întotdeauna o chichiţă legislativă pentru ca românul să dea 70-80% din venitul său.

Impozitul trebuie să fie limitat la MAXIMUM această cotă, iar guvernanţii trebuie să dea socoteală pentru fiecare leu cheltuit din procentul de 20% …

In momentul acesta, denumirea de „cotă unică” e bătaie de joc. Fiecare român e invitat să se uite pe propriul fluturaş de salariu şi să scadă venitul net din cel brut ! Acolo este adevărul !

Statul trebuie sa fie SĂRAC, iar cetăţenii trebuie să fie BOGAȚI (o ţara este bogată când OAMENII sunt bogaţi, nu când Guvernul se joacă cu banii).

Bugetarii trebuie să fie FOARTE PUȚINI şi BINE PLĂTIȚI. Cum ? Mutând cele mai multe dintre funcţiile statului în „gradina” privată…

@razvan

esti glumet rau de tot.Stii de ce :ptr. ca asa zisele externalizari de servicii sunt toate niste hotii pe fata.Doar in studiul de fezabilitate au dat bine si dupa un timp au depasit cu mult preconizarile.

nu exista mod de redresare. politicul vede doar "ciolanul" iar noi suntem pe nicaieri.

Se chinuie baietii in continuare sa gaseasca masuri de "relansare" a economie. De "salvare" a situatiei. Tare incapatanati mai sunt unii. Eu incerc totusi sa aflu de ce cautam in continuare masuri de a "relansa" schema piramidala. N-am mai "relansat" o data Caritas-ul ? Cu SAFI ? Si apoi inca o tura ? Cu FNI ? Cat le va mai lua oamenilor sa priceapa ca si sistemul actual bazat pe crestere continua e tot o schema piramidala ? Poate nu asa mult.

Cea mai buna solutie e un faliment curat si cinstit. Acolo ne chinuim sa ajungem de vreme buna, insa va mai dura un pic pana ce oamenii vor intelege ca dependenta fata de sistem este de fapt o simpla boala.

Ar fi frumos daca ar pica mai repede sistemul politic, pentru a ne scuti de suferinte inutile. Dar ne-ar lipsi probabil de cateva lectii valoroase. Pentru ca ma gandesc un pic in perspectiva. In cazul in care masurile se implementeaza si la toamna se strica iar jucaria. Si o sa se strice indiferent de asa-zisele "masuri". Odata cu ea se pune insa cruce lumii politice si ultimei farame de incredere acordate acestora. Ceea ce in final, e un lucru foarte bun. Poate chiar mai bun decat un nou circ guvernamental acum.

Cred totusi ca mai curand romanii vor avea ocazia sa mai invete o lectie. Democratia. Si diferenta intre democratie si libertate. Sunt vreo 18 milioane de persoane cu drept de vot. Adica majori si vaccinati. Sunt insa doar vreo 3 milioane de angajati, fara a socoti bugetarii. Cum era bancul ala cu 5 lupi si un miel votand pentru cina ? Mai ales ca zilele astea se discuta tot mai aprins si despre alte lectii de democratie oferite "golanilor" de catre mineri.

Si ar mai fi ceva. Eu cand ma gandesc la sistemele de pensii sau asigurari de viata, primul lucru care imi vine in cap este AIG. Si o poveste despre ei de acum cativa ani. Cand aveam un amic care vindea asa ceva si a insistat sa ne faca o prezentare.

Din bunavointa, am acceptat sa-i oferim omului o sansa. Si tatal meu a ascultat atunci atent prezentarea, l-a lasat sa-si spuna poezia si la final l-a refuzat politicos.

I-a explicat amicului ca asigurarea lui este casa pe care a construit-o, bunurile cumparate, copii care i-a crescut si rezervele pe care le-a pus deoparte singur. Ca nu are nevoie sa dea lunar banii unei companii sau unui sistem de stat care sa-i spuna ca peste cateva zeci de ani o sa-i dea pensia inapoi. Gandea "batraneste" ca sa zic asa.

Amicul s-a mirat, ca pe vremea aia tot ce insemna companie americana si banca era considerat sfant. La fel cum e considerat si sistemul de pensii de stat acum. I-a explicat ca societatea are istoric si renume de ani intregi, in care a platit de fiecare data si totul a fost ok, dar nu l-a convins.

Singura diferenta intre sistemele AIG si cel de stat este ca primul incearca sa te convinga, iar al doilea iti baga mana direct in buzunar. Ce s-a intamplat acum doi ani cu AIG si pensiile americanilor stie toata lumea. Acum ar vrea sa uitam istoria si renumele, sa o luam iar de la capat. Cu un nou carita.. pardon… ALICO… 😉

"Ce s-a intamplat acum doi ani cu AIG si pensiile americanilor stie toata lumea."

De fapt s-au intamplat doua lucruri separate

1) AIG (si alte institutii) au dat-o in bara fie cu investitiile in credite imobiliare, fie in garantarea lor (in cazul lui AIG), si guvernul federal a cheltuit $700 miliarde sa le "bail out", din care probabil va reusi sa recupereze cam $500, si efectiv pierdut doar $200. Toate garantiile facute de AIG au fost asumate (si respectate) de guvern, dar ca pret AIG isi vinde toate sucursalele din afara Americii, ca sa poata sa dea banii inapoi guvernului

2) Pensiile americanilor acum sunt de 3 feluri

a) o pensie mica de stat, Social Security, care inca are un excedent de 3 trilioane de dolari, cu care va putea plati pensiile generatiei baby-boomer.

b) majoritatea au fonduri proprii gen 401k, in care decid sa investeasca fie in actiuni, fie in obligatiuni de stat, etc. Cei care au investit in actiuni pe sector bancar au pierdut cel mai mult. Cei care au investit intr-un index mai general gen SP500 au pierdut cam jumate, dar incet-incet isi revine indexul (desi inca este cu 30% mai jos de valoarea de acum 3 ani). Cine a vrut sa evite riscul si a investit in obligatiuni nu a pierdut nimic, dar cu dobanda de doar 2-3% pe an nici nu va avea mult de castigat

c) o mica minoritate mai are o pensie in plus de la guvern sau de la mari companii, dar asta e din ce in ce mai rar, si peste 90% din tinerii care se angajeaza acum nu au aceasta obtiune

Nu vreau pensie de la stat, nu vreau nici sa cotizez acolo.

Nu imi place cum se joaca statul cu pensiile.

Fiecare sa isi asigure batranetea cum shtie mai bine, doar pentru cei care nu-s in stare, sa lase statul sa se "gandeasca" pentru ei.

Ar fi corect sa se plateasca o contributie mult mai mica, doar pentru un venit gen social security.