De ce să mai plăteşti rata dacă banca a rătăcit actele de ipotecă?

3 scandaluri s-au aprins peste Ocean din cauza câtorva bancheri care s-au jucat cu focul.

Băncile americane sunt într-o situaţie chiar mai proastă decât se ştia – din cauza ipotecilor subprime – după ce au pierdut acte, le-au falsificat, au minţit în instanţă iar apoi au încercat să măture totul sub preş cu ajutor politic. Ca şi cum n-ar fi de-ajuns, iese la iveală o nouă schemă prin care erau vândute de bune ipoteci proaste, pe lângă care chiar şi manevra Abacus a Goldman Sachs pare o copilărie. Cronologic:

În anii de frenezie ai pieţei imobiliare, dosarele de credit erau procesate pe calculator, scoase la imprimantă şi văzute în fugă de aşa-numiţii ofiţeri de credit – în realitate maşini umane de semnat.

La scurt timp, ipotecile erau reîmpachetate în loturi cu grade diverse de risc, asigurate, „colateralizate”, „swapate” şi vândute mai departe cu profit pe fiecare verigă din lanţ.

După ce a lovit criza – cu scăderi de venit, creşteri de rate şi datorii mai mari decât valoarea locuinţelor – au apărut şi executările silite. O parte au decurs normal. Pentru altele, au apărut primele probleme.

La fiecare vânzare de împrumut trebuia încheiat un acord de transfer al ipotecii între vânzător şi cumpărător. În unele cazuri, transferul nu a fost făcut, iar în altele, documentele au fost pur şi simplu pierdute.

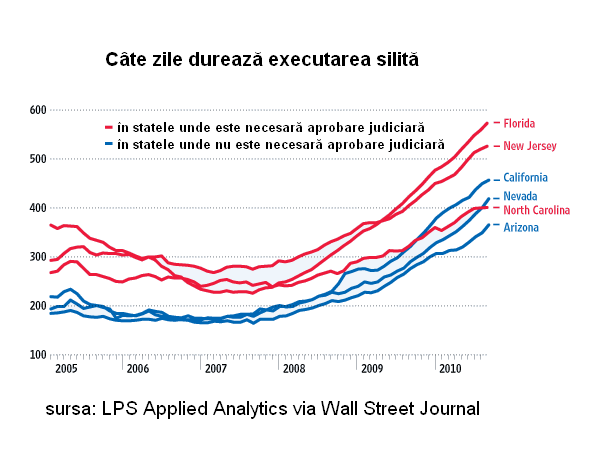

În 27 de state americane, asta nu este o problemă, pentru că procedura le permite băncii să execute direct ipoteca. Dacă împrumutatul nu o contestă atunci banca nu trebuie să aducă acte, iar dacă împrumutatul o contestă atunci banca poate decide de la caz la caz dacă şi cum să continue.

În celelalte 23 de state americane, e o mare problemă, pentru că banca trebuie să aducă în instanţă toate probele de la început. Este nevoie în primul rând de mărturia ofiţerului de credite.

Primul scandal a apărut când Jeffrey „Robo-Signer” Stephan, ofiţer de credite al GMAC a recunoscut că ajunsese să semneze chiar şi 10.000! de dosare pe lună timp de 5 ani fără să apuce să le citească. De asemenea, au fost descoperite cazuri în care documentele de transfer al ipotecii au fost semnate retroactiv sau falsificate cu totul. În ultima săptămână, majoritatea băncilor americane mari au decis să impună un moratoriu asupra executărilor silite pentru a nu se expune acuzaţiilor: GMAC, JP Morgan, Citi, Wells Fargo, Bank of America, Goldman Sachs etc.

Al doilea scandal a apărut când s-a descoperit că prin Congres a trecut – votată în unanimitate dar fără să ştie nimeni de ea – o lege care permite judecarea unei executări silite dintr-un stat în oricare alt stat. Practic, asta ar permite băncii să-şi încerce norocul în statele în care ştie că are parte de cea mai favorabilă legislaţie. Supranumită „foreclosure-gate”, legea este acum la preşedintele Obama, prins între ciocan şi nicovală de forţa bancherilor şi propriile promisiuni referitoare la protecţia consumatorilor. Deocamdată, soluţia aleasă pare a fi un „veto tacit”. În SUA, dacă preşedintele se face că uită de o lege, ea se întoarce în dezbatere.

Al treilea scandal a apărut când au ieşit la iveală detalii noi despre o altă practică a băncilor în procesul de intermediere a ipotecilor. De fiecare dată când cumpărau un pachet de ipoteci, băncile mari făceau o verificare prin sondaj a dosarelor de credit. Dacă găseau mere stricate, se întorceau la vânzător şi negociau să primească o parte din bani înapoi. Apoi, vindeau pachetul mai departe fără să-i spună cumpărătorului că portofoliul se dovedise de fapt mai prost decât arătau dosarele iniţiale. Practic, banca intermediară avea astfel interesul să cumpere ipoteci cât mai proaste. Pentru că obţineau un discount mai mare după care pasau oricum riscul mai departe.

Ce urmează? În cel mai… ieftin scenariu executările silite vor întârzia câteva luni, ceea ce va produce pagube de ordinul doar a câteva miliarde de dolari pentru bănci şi o scădere a numărului tranzacţiilor imobiliare, din cauza incertitudinii. În cel mai grav scenariu, investigaţiile, procesele şi scandalul vor demonstra că mai sunt şi alte bănci prea-mari-pentru-a-cădea.

4 comentarii

MeTeo

Frateeee….ce se-ntampla in Statele Unite depaseste orice imaginatie. Setea de inavutire a unor "Soros" nu are limite, asta pana cand vor sucomba atunci cand isi vor inghiti limba de "fericire".

Banuiesc ca unda asta de "eficienta" va ajunge sa bata si prin bancile si imobiliarele noastre. Semn bun de….emigrat in US.

Logosfera

@meteo

"Setea de inavutire a unor soros"? Hm… sa zicem ca auzi ca maine patiseria de la colt incepe sa distribuie gratis gogosi. Cine-i prostul sa nu fie "soros" si sa se inghesuie la gogosi?

Un om poate fi exact atat de "soros" pe cat ii permite mediul. Atunci cand FED arunca bani din cer la toata lumea… surpriza… toata lumea e "soros".

Adevaratul vinovat e altul… "creatorul de sorosi"

frank

acum va treziti si voi, inca din 2008 se site despre actele false si cum un american cu 1000 de dolari pe luna putea sa ia un credit de 500 000 de dolari… in ce tara din lume se pot face aceste escrocarii, americanii sant cei mai mari escroci, sant omul ce trebuie impuscat

Costica Alex Sandu

"Bogatia este un viciu, saracia este o virtute" spunea Dostoievscki in Crima si pedeapsa.

Oare asa sa fie ? Hai sa raspundem fiecare in dreptul nostru.