F interesant. va recoman sa cititi si:

http://oameniextraordinari.blogspot.com/2009/12/dezvaluiri.html ca sa vedeti imaginea de ansamblu

Cum îl convingi pe agentul imobiliar să îţi găsească o casă mai ieftină

Cauţi să închiriezi şi ştii oameni care stau cu 300 de euro într-o zonă unde nu găseşti oferte mai jos de 400. Vrei să cumperi, dar nu vezi nimic sub 50 de mii unde un amic de-al tău tocmai şi-a cumpărat cu 40.

Ăsta e preţul zonei, îţi spun agenţii imobiliari.

Şi au dreptate. Dar preţul zonei este media unui număr mare de tranzacţii. Doar câteva se fac la un nivel semnificativ mai mic, în timp ce alte câteva sunt chiar ceva mai scumpe. Însă pe tine te interesează să fii printre cei puţini care cumpără ieftin. Pe agent, nu. Evident, interesul lui este legat doar de cel al vânzătorului. O tranzacţie scumpă înseamnă un comision mai mare.

În teoria deciziilor, asta se cheamă dilema principal-agent şi apare atunci când cel care te reprezintă are un interes contrar faţă de al tău. Vedem asta în comportamentul aleşilor care îşi umplu buzunarele proprii în loc să-şi facă treaba, sau în modul în care agenţii de bancă dau credite şi îşi iau comisioanele azi, chiar dacă ştiu că mâine clientul nu va mai putea da banii înapoi. Din a doua a pornit criza suprime, apoi (aproape) tot praful în care ne aflăm acum.

În cazul agentului imobiliar, pentru a întoarce situaţia în favoarea ta, trebuie să transformi relaţia preţ-bonus într-una invers proporţională. Asta se poate face prin negociere, care nu-i tot una cu târguiala. Iată cum:

1. Stabileşte-ţi preţul şi standardul la care vrei să cumperi. Cu 10-20-30% sub media pieţei.

2. Lucrează cu unul sau câţiva agenţi în următorii termeni: ”Găseşte-mi la preţul ăsta, iar comisionul tău e DUBLU faţă de ce practici în mod normal”

3. Nu te îngrijora că, la cumpărare, în loc de 3% din tranzacţie plăteşti 6%. Dacă agentul îşi face treaba în favoarea ta, vei rămâne oricum cu mulţi bani.

4. Câteva calcule pentru uzul agentului imobiliar:

La închiriere, în scenariul de 400 de euro, el ia jumătate dintr-o chirie de la tine şi încă pe atât de la proprietar. Total, fix 400. În scenariul de 300 de euro, el ia 300 de la tine şi încă 150 de la proprietar. Total, 450. Îi convine să lucreze în favoarea ta sau chiar să îţi prezinte ţie, şi nu altcuiva, o ofertă pe care o avea deja. Pe tine te costă în plus 100 de euro, pe care îi amortizezi într-o lună după care ai o chirie cu 25% mai mică decât ”preţul pieţei”.

La cumpărare, în scenariul cu 50 de mii de euro, agentul ia 1500 de la tine şi încă pe atât de la vânzător. Total, 3.000. În scenariul cu 40.000 de euro, el va lua 2.400 de la tine şi 1.200 de la vânzător. Total, 3.600. Tocmai te-a trecut primul pe lista lui de clienţi favoriţi. Economiseşti 9.100 de euro comparativ cu ”preţul pieţei”.

5. Desigur, cifrele date sunt orientative şi există un prag minim la care strategia este rentabilă. La cumpărare, minimum absolut e 3%, comisionul pe care îl cere agentul, dar realist vorbind pentru mai puţin de 10% reducere nu merită efortul. La închiriere, 25% reducere înseamnă recuperarea costurilor într-o lună, o tăiere de o şesime (de exemplu, de la 300 la 250) se amortizează în două luni, o optime (de la 400 la 350) se amortizează în trei luni iar 10% reducere – în patru. Într-un an întreg, poţi amortiza chiar şi o reducere de numai 4%, cu condiţia să stai atât.

Şi un pont pe care l-am testat personal: Dacă iei credit pentru casă şi eşti la limită cu banii de avans, poţi negocia cu vânzătorul să plătească el agentului şi partea ta de comision. Îl includeţi în preţul tranzacţiei iar banii îi iei de la bancă. Te costă doar avansul la suma respectivă iar diferenţa de preţ este neglijabilă la evaluare.

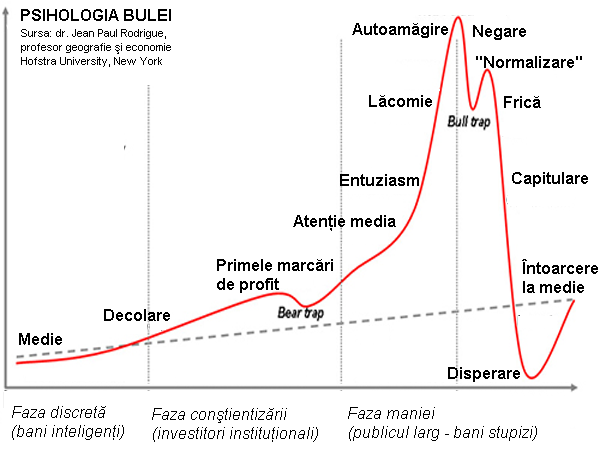

Am presupus că ai luat deja decizia de cumpărare. Dacă nu, consultă mai întâi graficul ataşat, care arată cum se umflă şi cum se sparge o bulă.

9 comentarii

Interesante informatiile pe care le-am citit pe blog.

Am si eu o intrebare: in graficul de mai sus cam x ar reprezenta perioada de timp. Cam care ar fi teoretic perioada de timp in care are loc un ciclu ? … pana la inceperea urmatorului ciclu. Ma gandesc ca intre ele este perioada cea mai propice daca vrea cineva sa cumpere.

Multumesc.

Se suprapune, de cele mai multe ori, pe ciclul economic/de afaceri, adică între 5 şi 10 ani (media este cam 7)

Acest grafic a fost postat pe un site din USA, dar la ei problema e alta mult mai mare (nota de plata pt. ultimii 60 de ani), criza "sub-prime" fiind artificial creata pentru a se pregati pentru urmatoarele cresteri ale pretului petrolului atunci cand nici cu razboiul s-a vazut ca nu-l mai puteau controla. In paralel lumea araba incepuse deja sa treaca pe euro, iar China, Rusia si Brazilia au introdus DST-ul ca moneda de referinta, astfel SUA s-a trezit "mancata", fiindca 60 de ani teoria ca tiparirea monedei duce la inflatie nu s-a aplicat la cea mai tranzactionata moneda fiindca suma din exterior era mereu in crestere. Graficul acesta sugereaza ca n-ar exista inflatie (exact adevarata problema a SUA, si nu "criza sub-prime" inventata), in realitate graficul ar trebui rotit la stanga cu 45 de grade.

Urmariti graficele tuturor crizelor de pana acum si veti vedea ca punctul minim de aterizare era undeva cam intre "decolare" si "primele marcari de profit" la sf. sec XIX , inceputul sec XX, intre "primele marcari de profit" si "atentie media" la mijlocul sec XX, si intre "atentie media" si "entuziasm" in anii 80-90, iar acum teoretic ar trebui sa fie mai sus, intre "entuziasm" si "lacomie", comform tendintelor.

Asta se explica prin faptul ca banii sunt din ce in ce mai "virtuali", iar viteza de reactie a guvernelor si bancilor centrale din ce in ce mai rapide.

Ceea ce nu inseamna ca n-a fost o criza foarte grava…

Datorita gradului mare de interconectare financiara in viitor vom putea prinde o stire dimineata ca "sistemul financiar mondial" a cazut, e un crash total planetar, iar seara sa prindem stirea ca sistemul financiar si-a revenit complet.

Cititi si despre "deceniul pierdut al Japoniei" si despre efectele negative ale unei deflatii sau chiar ale unei inflatii prea mici, veti intelege atunci de ce toate guvernele si bancile centrale din lume stiu ca o inflatie de minim 2% pe an, dar nu mai mare de 5% e foarte sanatoasa.

Faptul ca euribor e scazut acum nu e un indice bun al inflatiei, nici dobanda de referinta SUA, fiindca asta e metoda de a ajunge din urma pretul activelor in caz ca au luat-o razna (cu tiparire de moneda, deci inflatie provocata neoficial, dar cu dobanzi de referinta infime).

Faptul ca trezoreria SUA mai anunta ca baga x triliarde in sustinerea vreunui faliment, are exact efectul scontat: mesajul potrivit pentru ce-i care-si faceau planuri sa tina banii la ciorap si s-astepte para malaiata: investiti, ca triliardele astea nu le-aveam, tocmai au fost tiparite, deci veti avea inflatie, si astfel se iese si din criza (SUA a trecut prima linia de sosire).

Efectul bineinteles n-ar fi acelasi daca si dobanda de referinta ar urma cursul real al inflatiei, fiindca atunci si pretul activelor ar urma acelasi curs, adica in sus.

Europa face acelasi lucru dar are probleme de comunicare, n-a stiut sa transmita mesajul la fel de clar potentialilor investitori, iar Germania e indecisa fiindca e in ambele pozitii de decizie si nu stie ce sa faca cu atata putere…

Cea mai buna atitudine este calmul, inclusiv in perioada anticipata de toti economistii din lume, cea de inflatie, imediat dupa iesirea din criza, fiindca in zilele noastre gratie IT-ului si comunicatiilor, lucrurile sunt oarecum sub control, si se regleaza destul de rapid. Simplul fapt ca vom reusi sa trecem peste acea perioada va fi suficient.

Nici sa ne devaluam noi singuri nu e bine fiindca nu vom mai avea cu ce garanta obtinerea resurselor vitale dezvoltarii: banii…

REFERITOR LA PSIHOLOGIA BULEI .

OARE BANUL NU ESTE CONSTRUIT IN JURUL STARILOR EMOTIVE ALE OMULUI SAU DEFECTE ?

REFERITOR LA BANI VA SPUN CA BANII NU NE APARTIN SI SE RETURNEAZA TOTDEAUNA LA EMITENT(CITITI PE BACNOTE PROPRIETARUL) SINGURUL LUCRU CARE TREBUIE RETINUT ESTE SA NE RAMANA CEVA DUPA CE I-AM DETINUT IN DIFERITE FORME (IMOBILE, EXCURSII,SAU SIGURANTA ZILEI DE MAINE)