Fa o plangere la „stat” … si statul o sa faca ce stie mai bine … o sa stea 🙂

Din fericire pentru noi nu este nevoie de stat pentru interventii, o sa devina tot mai populare metodele de plata prin iternet, iar bancile o sa mai praduiasca pensionari si alocatiile copiilor.

Escrocheria prin care băncile încasează taxe uriașe degeaba

Cele mai nesimțite comisioane pentru transferuri de bani din toată Europa sunt practicate de băncile din România, care funcționează aproape ca un cartel.

Ai euro în contul de la o bancă și vrei să plătești o rată de 100 de euro la altă bancă? Vei plăti chiar și 30 de euro pentru așa-zisele comisioane „SWIFT”.

Așa că singura opțiune este dubla conversie, la cursul tot nesimțit al ambelor bănci:

De exemplu, la 1 euro = 4,5 lei:

Pasul 1: Schimbi 106 de euro la cursul de 4,4RON/EUR în 466 lei.

Pasul 2: Transferi banii pentru un comision de 5 lei (cazul fericit).

Pasul 3: Cu cei 461 de lei cumperi 100 de euro la cursul de 4,6RON/EUR.

La final te bucuri că ai scăpat „atât de ieftin” și că ai mai și rămas cu un leu din cei 6 euro cât a costat tranzacția.

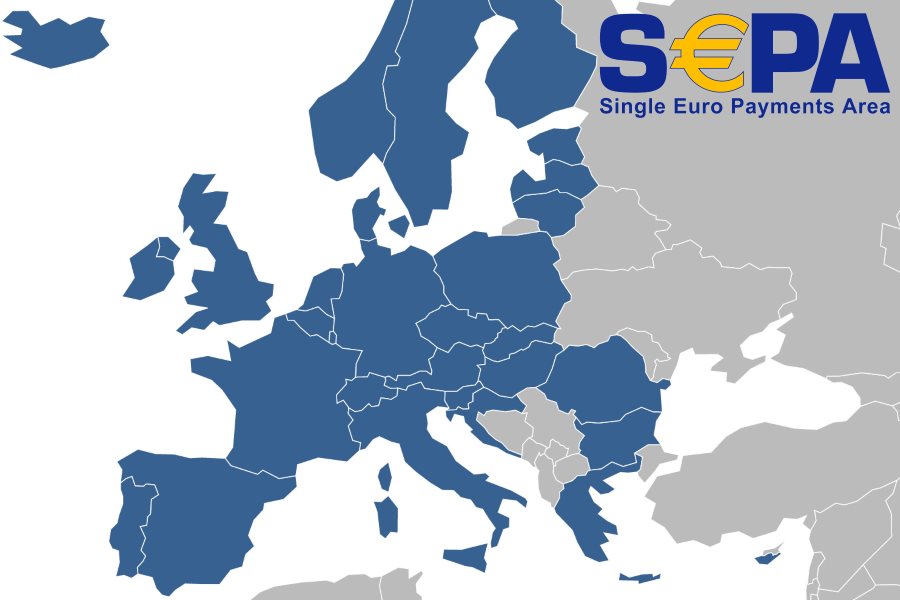

Ce sunt însă comisioanele SWIFT? Ceva complet pe lângă subiect în cazul dat, de vreme ce România este de ani buni în zona SEPA.

Iată ce sunt SWIFT, IBAN, SEPA și ce înseamnă fiecare

SWIFT este standardul de transfer folosit în relația dintre toate băncile mari din lume. În interiorul sistemului SWIFT, fiecărei bănci îi este atribuit un indicator BIC din opt litere. Mai departe, este treaba băncii să identifice contul corect (IBAN, ABA etc.) și să vireze banii clientului.

IBAN este formatul standard al conturilor în Uniunea Europeană. Conturile IBAN pot fi deschise în orice monedă a lumii, în oricare dintre țările care au adoptat standardul, inclusiv în afara UE. Un cont IBAN poate avea oricâte cifre între 15 (Norvegia) și 31 (Malta).

SEPA este un sistem de plăți folosit exclusiv pentru plăți în euro, disponibil în interiorul UE și a câtorva țări asociate – Elveția, Norvegia și Liechtenstein. (Transferurile în monedele naționale ale țărilor respective nu se supun însă regulilor SEPA).

Principalul avantaj al SEPA este că permite tranzacții în euro fără costuri între toate băncile. Taxele la încasare sunt interzise, în timp ce la plată banca poate percepe o taxă cu condiția ca ea să fie aceeași pentru plățile internaționale cu cea pentru plățile interne. În practică, asta a făcut ca toate taxele de transfer SEPA să devină zero sau foarte mici.

Băncile românești au găsit însă calea ocolitoare – au stabilit comisioane de transfer egale cu comisioanele SWIFT. De multe ori le numesc în mod înșelător exact așa: „speze SWIFT”. Numărul excepțiilor este aproape de zero și doar pentru pachete limitate de produse, ba chiar există cel puțin o bancă unde au existat taxe zero dar apoi a „reintrat în rând” (Consiliul Concurenței, se aude?).

Taxa SWIFT este de obicei de 0,1% dar nu mai puțin de 10 euro și nu mai mult de 500 de euro. Asta înseamnă că pentru un transfer de 100 de euro taxa minimă este de 1%. Sunt și destul bănci care cer dublu: 0,2% dar nu mai puțin de 20 de euro și până la 1000 de euro. Dar lucrurile nu se opresc aici.

Atunci când este vorba de stabilirea comisioanelor SWIFT, există trei opțiuni dintre care cel care trimite trebuie să aleagă:

BEN – taxele sunt suportate integral de către cel care primește banii. Opțiunea este de obicei folosită atunci când beneficiarul a preferat această metodă de plată în detrimentul unora mai ieftine sau când este vorba despre o achiziție cu preț fix.

SHA – taxele sunt suportate de fiecare participant la tranzacție către banca lui. Cel care trimite plătește taxa de expediere, cel care primește plătește eventuala taxă de încasare.

OUR – toate taxele sunt suportate integral de cel care trimite banii. Opțiunea este folosită în cazul în care expeditorul este interesat ca beneficiarul să încaseze suma întreagă, indiferent de costuri.

Speza suplimentară „OUR” practicată de băncile românești este de obicei între 10 și 20 de euro – banii practic sunt rezervați și plătiți către banca de destinație în cazul în care aceasta îi cere. Doar că…

Această practică bancară este la limita înșelăciunii! În mod normal, această opțiune ar trebui dezactivată complet pentru plățile în euro în interiorul zonei SEPA, cât timp există certitudinea că banca de destinație nu are voie să ceară vreo taxă. Sau măcar utilizatorul să fie avertizat de asta sau, în cel mai rău caz, să-i fie returnați banii ulterior. Dacă banca dvs. nu face nici unul dintre aceste lucruri, atunci înseamnă că a băgat banii în buzunar cu bună știință și fără nici un temei (Protecția Consumatorilor, se aude?).

Taxa de 10% pentru a trimite 100 de euro devine astfel 30%, când de fapt trebuia să fie cât mai aproape de zero.

Să nu credeți însă că ați scăpat – dacă vreți să fiți sigur că tranzacția nu durează o săptămână sau mai mult e posibil să vi se ceară o „taxă de urgență” de ordinul zecilor de euro, tot așa cum este foarte posibil ca băncile din România să mai ceară o taxă de câțiva euro la încasare. Deci, într-un scenariu extrem, cei 100 de euro trimiși ajung să coste încă pe atât. (Banca Națională… nu se mai aude nimic!)

Ce-i de făcut:

În primul rând, dacă insistați să faceți tranzacția prin bancă, nu alegeți niciodată OUR atunci când faceți plata într-un cont IBAN în euro dintr-o țară SEPA. Sunt bani azvârliți pe fereastră! Puneți SHA sau BEN, după caz.

În al doilea rând, pentru a scăpa de tot de aceste comisioane, căutați opțiunile care taxează mult mai ieftin sau zero. Eventual întrebați banca dvs. dacă vă poate oferi privilegiul transferurilor în euro gratis.

Iată de unde mai puteți obține propriul IBAN SEPA:

Payoneer: Card recomandat doar pentru cei care fac încasări de la angajatori sau clienți internaționali. Plățile și încasările în euro sunt gratis.

Viabuy: Card recomandat pentru cei care vor să-l poată încărca personal sau să facă transferuri fără restricții. Încasări și transferuri SEPA gratis, nelimitate.

Paysera: Card potrivit pentru ambele situații descrise mai sus dar cu o limită de 30 de transferuri gratis pe lună pentru persoane fizice (cele în plus costă 0,15 euro fiecare!)

10 comentarii

Marea noastra problema este ca stim foarte bine situatia dezastrului produs in toate domeniile,de cine a vruut si nu a vrut,din tara si din afara tarii,marea noastra problema este ca nu avem puterea sa aplicam…solutiile !

Asa, da ! Am citit cu interes un articol dens in informatii financiar-bancare,poate chiar prea concentrat,putin cam telegrafic si cu o adresabilitate redusa pentru marea masa a consumatorilor de credite bancare ! Cred ca ar trebui sa porniti de la situatiile cele mai frecvente si ,doar apoi sa dezvoltati prezentarea, de la simplu la complex ! Oricum,am citit un articol care face ,mult dorita ,educatie financiar bancara ! Uite ,ca se poate si ar fi excelent daca autorii acestui articol ar reusi sa realizeze un serial de articole de aceasta factura care sa fie difuzate corespuzator implicatiilor in formarea unor consumatori informati ! Nu stiu daca in Germania,Anglia etc. cetateanul este atat de bine informat in acest domeniu ,diferenta facand-o sistemul bancar insusi care este cu adevarat transparent si isi doreste sa colaboreze cu clientii nu sa-i inrobeasca si sa-i umileasca,asa cum se intampla in tara noastra,cu girul si protectia BNR,institutie scapata ba chiar deasupra oricarui contral al unui stat neputincios !!!

BCR, cea mai mare bancă locală după active, a eliminat comisionul perceput clienţilor pentru încasările intrabancare (plăţi prin ordin de plată iniţiate dintr-un cont deschis la BCR), care ajungea anterior la 0,5 lei. Pentru plăţile efectuate dintr-un cont deschis la altă bancă a fost stabilită o sumă fixă de 4 lei, faţă de un comision variabil cuprins între 1 şi 10 lei în funcţie de suma încasată perceput anterior.

„Am redus tarifele pentru că încercăm să motivăm clienţii să ne recomande (în special partenerilor tranzacţionali: prieteni, familie), beneficiind de argumentul comisioanelor mai mici sau operaţiunilor gratuite în reţeaua BCR“, au declarat pentru ZF reprezentanţii BCR.

Mişcarea băncii vine în contextul în care tendinţa pe piaţă a fost în sens invers în ultimii ani, bancherii preferând să majoreze comisioanele existente şi să adauge comisioane noi pentru a obţine venituri suplimentare după ce vânzările de credite şi implicit veniturile din dobânzi s-au prăbuşit. Reprezentanţii BCR spun că reducerea comisioanelor a avut loc în primăvară, dar luni pe site-ul băncii era afişată încă grila cu vechile comisioane.

Totuşi, comisionul de încasare de 4 lei a fost menţinut în grilă chiar dacă banca nu are niciun cost direct cu încasările în cont. Transfond, operatorul sistemului electronic de plăţi, nu percepe comisioane beneficiarilor plăţilor.

La nivelul primelor zece bănci din sistem, sumele încasate din ordine de plată intrabancare sunt taxate cu până la 8 lei în funcţie de valoarea transferului, în timp ce pentru încasări dintr-un cont deschis la o altă bancă comisionul poate ajunge şi la 22 de lei în cazul sumelor mari (adică peste 50.000 de lei), potrivit datelor afişate de bănci pe site-urile proprii.

Dintre băncile mari doar ING Bank nu percepe comisioane de încasare, nici intrabancar, nici interbancar. Cel mai mare comision intrabancar este perceput de Banca Transilvania şi ajunge la 8 lei în cazul plăţilor de valoare mare. Bancpost are cel mai mare comision interbancar, respectiv 22,5 lei pentru tranzacţiile mai mari de 50.000 de lei.

Şi la la Intesa Sanpaolo, o bancă de talie medie, toate încasările sunt gratuite, indiferent că vin pe circuit intrabancar sau interbancar, indiferent de tipul contului curent (standard sau inclus într-un pachet). Totodată, italienii nu taxează nici încasările internaţionale din conturi externe.

Grecii de la Piraeus nu taxează încasările de bani transferaţi din alte conturi deschise în bancă, în timp ce pentru încasările din alte bănci reţine 2 lei pentru sume de până la 5.000 de lei, 3 lei pentru valori de la 5.000 la 50.000 de lei şi respectiv 5 lei pe tranzacţie pentru suma de la 50.000 de lei în sus.

Nici Banca Românească nu are comision intrabancar, în timp ce încasările prin ordine de plată interbancare sunt taxate cu 2-5 lei. La Carpatica, încasările intrabancare au comisioane de 1-5 lei, iar cele interbancare de 1,5-16 lei în funcţie de valoarea transferului.

Romania pare ţară bananieră cu comisioanele astea. In UK toate băncile majore nu au deloc comisioane pentru conturile basic, chiar si la 90% din ATM-uri nu se percep comisioane.

@zf: Ori esti prost ori cineva te-a platit sa scrii.

Am scos de pe un card cu euro din strainatate 2000 de lei de la un atm bcr.

Ghici cat am platit: 30 de euro pentru ~480 euro scosi. Adica m-au fraierit cu dubla conversie.

Aceiasi bani ii scoteam de la Banca Transilvania FARA NICIUN COMISION.

Oameni buni, fugiti cat puteti de BCR, AU CELE MAI MARI COMISIOANE!!! si nu e prima data cand am avut de-a face cu ei.

Sa va iau ZF-ul in maciuca de propagandisti.

Articolul nu este 100% corect. Tocmai am facut o plata folosind SEPA via Banca Transilvania catre un cont Austriac, si amplatit comision SEPA 15 euro pt o suma de 335 euro.

Băncile românești ne iau de fraieri. Plățile SEPA sunt gratuite in toată Europa, doar la noi costă mai mult decât comisioanele SWIFT. Dacă vreți comisioane 0 pt. transferuri de euro în spațiul SEPA, folosiți o aplicație care le dă fiori bancherilor. Se numește REVOLUT. Eu o folosesc de peste un an, pentru că m-am saturat sa plătesc comisioane ilegale, pentru că taxarea transferurilor SEPA este ilegala.

Apropo de Revolut. Am instalat aplicatia pe mobil. Astept in cateva zile si cardul de la ei. Dar intreb cum ar putea fi folosita sa transfer in contul Revolut bani din alt cont in EUR din Romania (cont pentru care nu am card)? As vrea evident sa scap cat se poate de comisioanele unui transfer in euro ca cele de mai sus; si daca se poate si de comisioanele de la bancile noastre pentru cardul in euro.

Dupa ani de furaciune, bancilor li s-a infundat. A venit momentul sa implementeze SEPA insa au gasit o varianta de a-si rotunji venituri in scadere din comisionalele de la EURO – cresterea comisionelor la platile in lei .

„Din 15 decembrie, bancile romanesti sunt obligate sa respecte Regulamentul EC nr. 924/2009 privind platile transfrontaliere in euro, modificat de Parlamentul European in 14 februarie 2018, care impune ca platile in euro sa aiba aceleasi costuri ca cele in monedele nationale, adica in lei, in cazul nostru.” – bancherul.ro