Doamne, ăștia sunt în pom și pomu-n aer când vine vorba de economie – se comportă de parcă economia este un joc pentru copii – mai iei un cub ce aici și-l pui acolo, mai faci o căsuță pe covor, mai un impozit, mai o reducere, treaba merge și noi ne facem că guvernăm și muncim. În reaiitate, guvernarea PSD a însemnat întotdeauna haos. Cea a lui Năstase mai puțin, că s-a abținut să intre cu bocancii-n economie, dar Ponta și Dragnea sunt pur și simplu aberanți. Taxa pe stâlp, taxarea la cifra de afaceri, mai rămâne o taxă ecologică pe CO2-ul expirat, te duci la doctor, îți calibrează capacitatea pulmonară și cu adeverința te duci la ANAF să te taxeze!

Impozit pe cifra de afaceri nu se poate și nu se va întâmpla

Ideea vânturată în noul program al PSD, cu impozitul pe cifra de afaceri care să înlocuiască impozitul pe profit, este din categoria impozitului pe gospodărie: nu se poate! Motivele pe scurt:

1. Regulile UE.

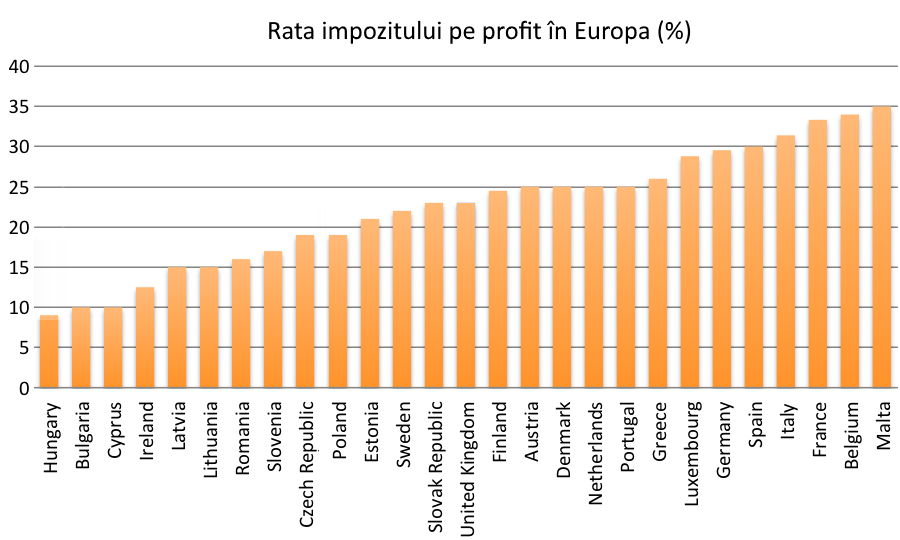

Până să ajungem la merite (ar exista destule) sau neajunsuri (cel puțin la fel de multe), primul motiv și cel mai puternic este cel formal: regulile UE. Nu ai voie să taxezi cifra de afaceri cât timp ai TVA (care este în sine un impozit pe cifra de afaceri doar că mai sofisticat). Apoi, există un prag minimal semi-formal de 15% pentru impozitul pe profit pentru care au forțat derogări doar Cipru, Irlanda, Bulgaria și mai nou Ungaria, cu un minimum de 9%. Să vii cu practic zero este un pic mai mult.

În principiu, taxarea pe cifra de afaceri alungă companiile cu marje mici și foarte mici dar le atrage pe cele cu marje mari și foarte mari. Pentru o companie cu profit de 50% din încasări, 1% impozit din tot este echivalent cu un impozit pe profit de 2% și tot așa. Strict contabil, adunând și scăzând, bugetul ar avea de câștigat dintr-o astfel de situație. Însă nici unui alt membru nu i-ar conveni să piardă taxe în favoarea României în felul ăsta, astfel că presiunea la nivelul UE ar fi probabil imposibil de depășit.

2. Integrarea pe verticală.

Rostul impozitului pe profit și al TVA-ului așa cum sunt ele acum este să se potrivească unei structuri economice flexibile, în care furnizorii concurează pe întreg lanțul de aprovizionare. Să luăm un exemplu simplu: Dacia poate alege să cumpere anvelope de la Continental/Timișoara sau Michelin/Zalău. TVA-ul este neutru pentru că se deduce pe lanț iar fiecare companie raportează profitul separat. La rândul lor, fabricile de anvelope cumpără materie primă etc.

În momentul în care taxezi cifra de afaceri, adaugi la valoarea produsului finit câte 1% pentru fiecare verigă din lanț. CU cât mai multe verigi, cu atât taxarea mai mare. Deja este o penalizare mare pentru competitivitate, dar ce se întâmplă apoi? Desigur că Dacia va fi stimulată să cumpere efectiv fiecare din furnizorii săi și din furnizorii furnizorilor săi. În momentul în care ei devin divizii interne, cifra de afaceri este taxată o singură dată iar produsul finit își recâștigă avantajul de preț.

Numai că pentru stat calculele contabile sunt complet date peste cap. Chiar dacă inițial părea că lucrurile se închid frumos și ce luai pe o parte iei acum pe altă parte, iată că prin schimbarea de comportament pe care ai provocat-o nu mai iei decât o fracțiune.

3. Problemele cu evaziunea

Se spune că cifra de afaceri este mai greu de ascuns decât profitul, astfel că ar scădea evaziunea fiscală, ceea ce tehnic este adevărat. Doar că apoi apar efectele adverse indirecte. Unul l-am descris deja la punctul doi.

Altul este acela că, deși controlul fiscal pe partea de profit este cel mai anevoios și mai subiectiv, el ajută la consolidarea controlului fiscal general. Mai concret, unei companii îi este mult mai greu să măsluiască datele când are controale tematice și pentru TVA, și pentru contribuții salariale și pentru profit decât doar pentru primele două. Ca un scăunel care stă bine pe trei picioare dar pe două nu prea.

Dar riscul cel mai mare este să intuiești evaziune acolo unde ea nu există de fapt. De ce? Pentru că există o diferență fundamentală între felul în care definește statul profitul și felul în care îl definește un investitor. Statul raportează profitul anual la cifra de afaceri de pe anul respectiv. Asta are în realitate o relevanță destul de mică pentru proprietarul afacerii, este mai degrabă un indicator intern care fluctuează teribil de la o industrie la alta în funcție de specific. Pentru el, ce contează cu adevărat este rata profitului raportată la **investiție**.

Hai să luăm un exemplu: Mișu Tudose își face o cârciumă sau un non-stop etc. Are de scos din buzunar doar vreo 10.000 de euro – autorizații, șpăgi, amenajări. Apoi e simplu: spațiul îl închiriază, băutura o ia pe credit cu plata la 90 de zile, mesele, umbrelele și frigiderele i le dau în folosință branduite distribuitorii de bere, salariile le plătește la sfârșit de lună din încasări. În primul an rulează un milion de euro, cu un profit de 10.000.

Din punctul de vedere al statului, el a avut un profit de doar 1% din cifra de afaceri și e un potențial evazionist. Din punctul de vedere al investitorului, el și-a dublat banii și e foarte fericit. Dar când i-ai taxat cifra de afaceri cu 1%, practic i-ai taxat profitul din investiție cu 100%.

Atenție, la celebrul exemplu adesea vânturat cu hipermarketurile povestea nu funcționează așa – de fapt se rezolvă foarte simplu, cu o scumpire uniformă de 1-2-3% și gata.

În schimb exemplu se poate declina în sute de feluri, în cazuri nu atât de uniformizate. Normal, pentru o astfel de măsură ar trebui un studiu de impact ultra-detaliat. Doar că nu prea are cum să iasă net pozitiv în nici un scenariu.

Citește și textul de la tentativa anterioară, din 2013: Motivele pentru care impozitul pe cifra de afaceri este o gafă

5 comentarii

De ce doar la unii se poate? De ce doar la firmele romanesti IMM-uri cu cifra de afaceri pana la 500.000 euro? Ei nu au TVA? Sau la ei nu se aplica normele UE? Sau la ei nu conteaza pentru ca au capital romanesc? Conteaza doar pentru multinationale care fac legea la noi in tara si platesc doar ce impozite vor ei, numai impozit pe profit nu ca il trimit in afara tarii. Se mai vehiculeaza ca astfel este impiedicata sau redusa capacitatea firmelor care vor sa investeasca in dezvoltarea lor? Pe bune? Atunci ce sa zicem de IMM-uri? Ele nu sunt impiedicate sa se dezvolte? Sau nu mai conteaza, pentru ca oricum se doreste eliminarea concurentei multinationalelor! Ce se face este suprafiscalizarea firmelor romanesti si chiar eliminarea lor, in timp ce multinationalele sunt scutite de orice fiscalizare.

Chiar și pentru ele, este facultativ – e drept mai nou cu condiția să aibă 45.000 lei capital social.

TVA, un fel de impozit pe cifra de afaceri? Grav, dle analist economic!

TVA este un impozit indirect, adică suportatorul real nu este acelaşi cu plătitorul. Suportatorul real al TVA nu este agentul economic ci consumatorul final.

Impozitul pe cifra de afaceri este un impozit direct suportat de plătitor, de agentul economic, nu de altcineva! La fel ca impozitul pe venitul microîntreprinderilor sau pe profit.

Dv. faceţi o gravă confuzie (sper că nu intenţionată) între impozitul pe cifra de afaceri (impozit direct) şi impozitul pe circulaţia mărfurilor (impozit indirect), care este „fostul TVA” şi se cumula, într-adevăr. Dar şi acela este satanizat excesiv.

Anii 1990 şi 1991, în care guvernarea era acuzată de mită electorală şi risipă, ani de mari tulburări, dar ani în care s-a aplicat impozitul pe circulaţia mărfurilor, au fost ultimii în care România a avut excedent bugetar! (vezi Teodora Vâşcu Barbu, Bugetul statului şi agenţii economici, Ed. Didactică şi Pedagogică R.A., Bucureşti, 1997)

Politicile impuse de Bruxelles sunt altceva, iar măsura luată împotriva Poloniei pentru impozitul progresiv pe cifra de afaceri are un parfum neocolonial atât de puternic încât nu mai lipseşte la conducătorii locali ai multinaţionalelor decât să-şi pună pe cap cascheta colonială precum cele din acesta poza: https://assoped.blogspot.ro/2011/04/colonial-heritage-in-africa.html

Regulile neocoloniale de la Bruxelles, care protejează interesele altora, nu ale noastre, nu înseamnă imposibilitate tehnică – cel mult legală! Deşi nici nu s-a precizat de fapt, concret, care ar fi aceste reglementări.

Nu spun că impozitul pe cifra de afaceri este neapărat bun. Probabil va împinge activitatea economica la negru, pentru că un evazionist care face cheltuieli fictive, va gasi soluţii să nu-şi declare veniturile.

Dar pentru exportul profitului prin tranzacţii intragrup s-au dus vremurile bune, dacă se introduce acest impozit! Oricât ai vinde intragrup chiar sub costul de producţie, dacă materia impozabilă e tot venitul şi nu doar „marja”, cum spuneţi dv., care depăşeşte cheltuielile, nu poţi să mai eludezi plata impozitului, poţi doar să-l diminuezi.

Iar de investitori străini care pentru asta au venit aici, ca să exploateze la sânge forţa de muncă sau resursele naturale şi să nu plătească impozite, nu avem nevoie!

Impozitul pe cifra de afaceri ar fi fost rea dacă (ȘI NUMAI DACĂ) și noi am fi avut corporații, firme, companii & multinaționale indigene (”d-ale noaste”, carevasăzică); ori tratăm asta ca și cum realitatea e conform acestui wishful thinking.

Să facem pe deontologii al economiei liberale (când noi nu avem firme, corporații, companii, multinaționale ”d-ale noastre”) este un lux teoretic.

Domnu’ Davidescu, dacă expresia ”cooking the books” nu exista, ați fi avut mai multă dreptate. Din păcate… este o realitate teoretică.