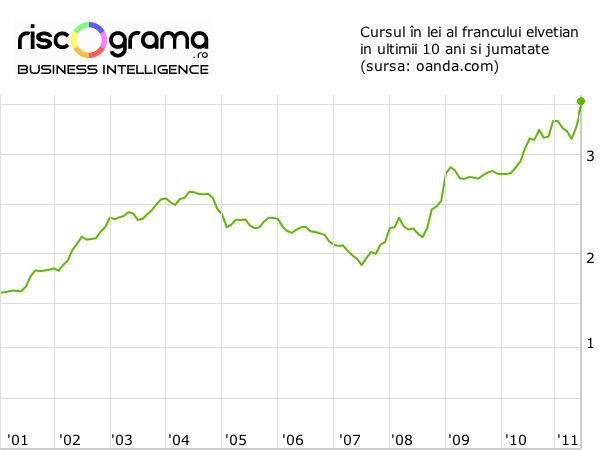

În doar patru ani, paritatea dintre leu şi francul elveţian s-a dublat. De la un minimum de 1,8 lei, francul a ajuns să coste acum 3,6 lei. Tot cu 100% au crescut şi ratele celor care s-au împrumutat atunci, iar diferenţa de dobândă şi deprecierea leului şi faţă de euro nu “compensează” decât o parte din pierdere.

Eşti supărat că ţi-a crescut rata la creditul în franci elveţieni? La fel sunt şi mulţi dintre elveţieni. Exportatorii se plâng de scăderea încasărilor, băncile trebuie să dea afară mii de angajaţi pentru a rămâne pe profit iar dobânzile sunt pe punctul de-a trece pe minus.

Există însă şi elveţieni fericiţi. De exemplu, cei care lucrează în străinătate. De exemplu, un angajat trimis în 2007 să muncească în străinătate pentru un salariu de 10.000 de franci.

În Uniunea Europeană, îşi schimba banii atunci pentru 6.000 de euro. Acum ia 8700, deci o creştere de aproape 50%.

În SUA, primea 7.700 de dolari. Acum are 12.300, adică i-a crescut salariul cu 60%.

În România lua 18.000 de lei. Acum, veniturile lui s-au dublat la 36.000 de lei.

Totuşi, până şi elveţienii care muncesc în străinătate sunt relativ puţini raportat la populaţia totală şi nu pot compensa pierderile celor care au rămas acasă. Însă companiile pot. După doi ani de suferinţe, firmele elveţiene au descoperit că există şi părţi bune ale unei monede apreciate – pot cumpăra mult mai ieftin companii străine, scrie WSJ.

Cel mai recent exemplu este achiziţia companiei americane Arch Chemicals de către elveţienii de la Lonza Group AG, pentru 1,2 miliarde de dolari. Achiziţia i-a costat pe elveţieni doar un miliard de franci. La cursul de acum patru ani, ar fi plătit 1,6 miliarde.

De acum, există două scenarii:

Fie francul îşi reia deprecierea, închizând fereastra de oportunitate pentru achiziţii, spre bucuria împrumutaţilor din România, Ungaria sau Polonia.

Fie continuă să se aprecieze, caz în care companiile elveţiene vor cumpăra atât de multe companii străine încât la un moment dat vor prefera să se mute de tot.

Cea din urmă pare o situaţie în care ambele părţi câştigă: noi cu munca, ei cu capitalul.