Un articol excelent!

Felicitari!

Am crezut pentru o perioada ca jurnalisti precum dl. Moise GURAN au infestat definitiv si iremediabil presa economica.

Se pare ca nu!

Inca mai sunt sperante.

Va multumesc frumos ca existati si scrieti.

Am credit în franci!

(și nu vreau bani de la stat)

Disclosure: Am un credit ipotecar în franci elvețieni, luat în 2006 – printre primele – în condiții standard. Nu este de bun simț să dau detalii despre contract sau despre discuțiile ulterioare – tot ce pot să spun este că mi-am urmat sfaturile pe care urmează să le dau mai jos iar astăzi încasez din chirie exact (!) cât rata pe care o datorez la bancă.

Pentru cei care au cumpărat prin 2007-2008, când prețurile deja se dublaseră, e mai complicat; dar aici problema stă în suma achitată, indiferent de moneda în care a fost luat împrumutul – pentru că și euro a crescut cu 50% față de leu de la vârf, iar dobânzile contractate atunci la creditele în lei erau și au cam rămas la 10% (aici e cea mai mare oportunitate de renegociere pentru cei – puțini – care ani de zile au plătit enorm iar acum și-ar putea vedea rata înjumătățită sau chiar mai bine).

De fapt, se poate spune că „victime” ale francului sunt nu doar cei care s-au împrumutat direct ci toți cei care au cumpărat locuințe în vârful bulei, indiferent de monedă, pe credit sau cu banii jos. Pentru că valul de credite mai ieftine chiar și numai în acest segment a dus la scumpiri generalizate, pentru toată lumea. Mai departe, știm ce s-a întâmplat.

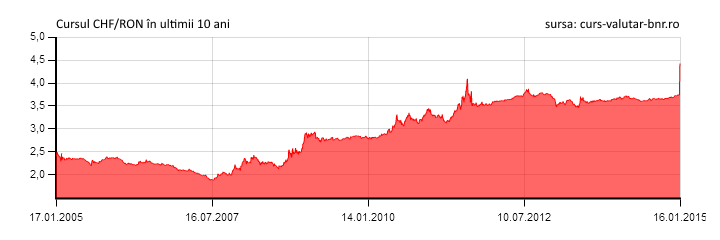

O apreciere bruscă de 16% este cu siguranță motiv de șoc și titlu de presă – tocmai pentru că se întâmplă peste noapte. Pe de altă parte…

Și clienții trebuie să fie conștienți că ani de zile au plătit mai puțin – dacă economiseau suma respectivă, aveau acum o rezervă pentru încă măcar unu-doi ani de rate, chiar mărite la nivelul de azi. Iar dacă nu au economisit-o, au putut cheltui niște bani pe alte lucruri și este corect să considere că acum plătesc două credite, nu doar pe cel pentru casă, dar la aceeași dobândă „de ipotecar”.

Și băncile trebuie să fie conștiente că ani de zile au câștigat mai mult – chiar dacă dobânda la franc era mai mică decât cea la euro, marja a fost (și este în continuare!) mai mare.

Până și cei trei ani în care Banca Elveției a ținut un prag minimal pot fi tratați ca un „cadou” de către bănci și clienți, pentru că și în 2011 euro și francul ajunseseră la paritate.

Nici vorbă să fie cazul de vreo intervenție a statului, măcar pentru motivul că există această compensație istorică precum și încă destule soluții economice libere.

În primul rând, aprecierea francului este compensată parțial de o scădere semnificativă a dobânzilor: LIBOR era 2,5% acum 5 ani, azi este undeva în jur de -0,4%. Trei puncte de dobândă în jos, la un credit pe 30 de ani, înseamnă o rată cu peste 30% mai mică. Prin urmare, bancherul care a dat un credit cu 5% dobândă poate azi să ceară doar 2% și să-și mențină profitul intact. De ce ar face-o? Nu din mărinimie ci pentru că un profit intact e mai bun decât mult mai bun decât o pierdere. Plata ratelor e răspunderea clientului, dar valoarea reală a garanției este povara băncii. Doar la ultimul șoc, garanțiile împrumuturilor în franci, care în majoritatea cazurilor nu mai acopereau de mult princialul, și-au mai pierdut încă o șesime din valoare ajungând în unele cazuri undeva la 50% din valoarea inițială.

În al doilea rând, chiar și un profit diminuat este mai bun decât o pierdere. Iată un exemplu – la o dobândă redusă de la 6% la 1%, profitul băncii din creditul respectiv se apropie de zero (orice bancă cât de cât solidă se poate refinanța de pe piață cu ceva mai puțin de 1% în franci), dar rata scade cu peste 45%! Deja, rata unui credit în franci ar fi aproape la paritate cu rata unuia în euro. Plățile devin suportabile pentru clienții iar profiturile și bonusurile deja încasate nu le mai cere nimeni înapoi.

Într-adevăr și ratele la euro au scăzut la destule credite, dar să nu uităm de ce vorbeam mai devreme – de banii deja câștigați în primii ani de cei care s-au împrumutat în franci. Depinde de moment și context, dar în cele mai multe cazuri din calcule ar reieși că au avut parte de ei la dobândă negativă sau zero. Dacă bancherii își vor face parte lor de treabă, nici clienții n-au motive să se plângă că ajung să dea astăzi la rată 10 sau 20% în plus.

Iar statul să-și țină banii, că are lucruri mai bune de făcut cu ei!

Citește și De unde să cumperi franci elvețieni pentru a plăti rata mai ieftin

2 comentarii

si pe ce baza mon-cher ar reduce banca rata la credit? asta i-ar afecta cstigurile pe restul de 25 de ani ramasi, in timp ce rata de schimb la frac e posibil sa isi revina partial in 6-12 luni…

chestiunea e f. simpla…banca fie ia 10 piei de pe imprumutat, fie face gaura in buget, situatie pt care ei oricum sunt acoperitzi (asigurarea respectiva le anuleaza orice pierdere). deci nu au nici un motiv sa negocieze cu x sau y pt ca atunci toata lumea va vrea acelasi tratament

iar statul oricit de cretin ar fi, nu are bani sa se aventureze in actiunea asta de creditare pt ca ar arunca pe geam niste sute de milioane de euro, bani pe care din fericire nu ii are