hahah , ce faci? In afara de 2-3 elfi care zburda pe blogul tau, cine crezi ca pricepe? La noi inca se cauta cine a fost vinovat in 1907 ….

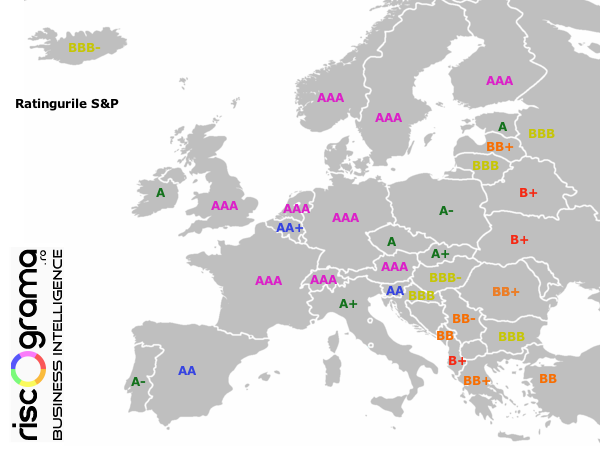

Banii pensionarilor fac lumea să se-nvârtă. De unde vine puterea agenţiilor de rating

Nimeni nu mai ia în serios agenţiile de rating, cu excepţia celor care s-au obligat să le ia în serios prin contracte pe termen lung.

Ce înseamnă. Ratingul financiar trebuie, în mod normal, să evalueze gradul de risc şi profitabilitate al unei ţări sau al unei companii. Cu cât ratingul este mai bun, cu atât riscul este mai mic. Cu cât riscul este mai mic, cu atât profitul aşteptat este mai mic. Pe măsură ce riscul creşte, rămân în joc doar investitorii care sunt dispuşi să mai şi piardă bani în schimbul unui profit mai mare.

Cum se foloseşte. În momentul în care se înfiinţează un fond de investiţii, managerul întocmeşte un prospect. Acolo, el scrie în ce tip de instrumente va investi, ce grad de risc îşi va asuma şi după ce repere va evalua riscurile. Agenţiile de rating sunt cel mai la îndemână instrument. În cazul fondurilor de pensii, raportarea la agenţia de rating este de multe ori obligatorie. Un prospect poate suna aşa: “Fondul, cu grad de risc redus, va investi doar în depozite bancare şi în titluri de stat cu rating minimum A la agenţiile Standard&Poor’s, Moody’s şi/sau Fitch”

Care sunt efectele. Managerii de active nu au prea mare încredere în agenţiile de rating ci mai degrabă în propria judecată. Nu aşteaptă o retrogradare când văd că o ţară e pe cale să derapeze şi nici nu se grăbesc să vândă fix în momentul în care s-a trezit la realitate. Însă nu toţi îşi permit să se comporte aşa. Dacă ai promis în prospect că sub “A” vinzi, atunci vinzi. Majoritatea managerilor de fonduri de pensii sunt în această situaţie.

Dar câţi bani au fondurile de pensii? Enorm de mulţi. Peste 20.000 de miliarde de dolari, adică mai mult decât toate rezervele băncilor centrale sau decât toate companiile de asigurări. Practic, banii strânşi de pensionarii lumii civilizate sunt cel mai important flux financiar. Pentru ei se bat acum guvernele care nu reuşesc să-şi acopere deficitele bugetare.

De ce contează. Aceeaşi miză se află şi în spatele politicilor diferite ale SUA şi UE. Europa adoptă ca strategie austeritatea, de natură să conserve activele acumulate până acum. Dimpotrivă, SUA merge pe cartea inflaţiei, care redistribuie avuţia de la cei care au economisit către cei care s-au împrumutat.

Ce urmează. Acest conflict fundamental a generat o bună parte din actuala criză şi a spulberat parţial iluzia că economiile personale pot creşte la nesfârşit şi pot asigura bunăstarea de la un moment încolo. Când prea puţini mai muncesc şi prea mulţi au bani care să le permită să nu mai muncească, inevitabil munca se scumpeşte iar economiile îşi pierd astfel din valoare, până când lucrurile se reechilibrează.

46 de comentarii

sau 2007 ? 😀 😀 😀

Hehe… acesta e riscul cel mai mare al fondurilor de pensii sau de investitii.

Ele sunt obligate sa riste mai mult decat si-ar imagina vreodata pensionarii sau investitorii printr-un mecanism privat ce nu poate fi adus in justitie…

La un moment dat vor fi foarte multi care vor plange pe acest motiv iar pe plan mondial nu se face nimic pentru a evita asta… ba chiar dimpotriva.

Felicitari pentru post!

dictionar

elf = http://www.investopedia.com/terms/e/elves.asp

1907 = http://ro.wikipedia.org/wiki/R%C4%83scoala_%C8%9A…

2007 cheltuielile pe sfarsit de guvernare liberala

Tare mi-a placut ultimul paragraf: "Când prea puţini mai muncesc şi prea mulţi au bani care să le permită să nu mai muncească, inevitabil munca se scumpeşte iar economiile îşi pierd astfel din valoare, până când lucrurile se reechilibrează." Ar trebui aprofundata ideea…

Un fel de inflatie a muncii si o devalorizare a economisirilor.

foarte bun articolul!!!

Actuala indemnizatie oferita persoanelor cu varste ce nu isi mai permit activitate economica este o forma de asistenta sociala deoarece banii oferiti acestora nu provin dintr-o suma economisita, pusa deoparte pe parcursul activitatii productive ci sunt luati de la persoanele active economic si oferiti celor inactivi economic. Pensia este un drept legitim, asistenta sociala nu este un drept ci un privilegiu ce trebuie tratat ca atare.

Mai multe detalii la:

http://abciconomics.blogspot.com/2010/12/pensii-d…

>{…}ci sunt luati de la persoanele active economic si oferiti celor inactivi economic.

Asta e valabil in cazul pensiilor publice/de stat – articolul se refera la cele private. 😉

vad ca repeti obsesiv ca SUA merge pe calea inflatiei…cum ai dedus? crezi ca e suficient sa tiparesti bani ca sa ai inflatie? de ce oare n-a reusit si japonia? chiar crezi ca poti sa ai inflatie dupa spargerea unei bule a creditului, plus una imobiliara? …de ce crezi ca s-a apreciat yenul in fata dolarului din 1990 incoace?…monedele care au risc de deflatie se apreciaza, vezi ce face si dolarul acum (de la euro/usd 1,6 prin 2008 a ajuns acum la 1,3)…

@C

"La noi inca se cauta cine a fost vinovat in 1907"

Chiar, cine? 😀

@InfoEconomice

Da, inflaţia. Dar se ştie că inflaţia înghite economiile de-o viaţă

@kinn

Da. Morala este că e riscant să economiseşti doar bani.

@Alex

Mersi

@iconomics

Te-am scutit de efort, eşti în blogroll 🙂

@MIA

Și la cele private e până la urmă la fel, aşa cum îmi e clar că ai remarcat 😉

@cristian dogaru

Aş putea să-ţi dau răspunsul austriac – "creşterea masei monetare ESTE inflaţie". Dar evident că pentru pensionari asta nu contează.

Nu e obligatoriu ca inflaţia să accelereze, dar SUA îşi asumă riscuri şi creează aşteptări în sensul ăsta. Uite, de exemplu bondurile germane pe 30 de ani au dobândă de 3% (la 1% dobânda BCE actuală) iar cele americane pe 30 de ani au dobândă de 5% (deşi acum dobânda FED e 0%).

Ştii că lumea s-a întors pe dos când cel mai bun jucător de golf este negru şi cel mai înalt baschetbalist din NBA este chinez, cel mai bun rapper este alb.

http://www.youtube.com/watch?v=FZ1st1Vw2kY

http://www.onlinesport.ro/stiri/baschet/nba/13826…

ma ajuta cineva cu rapper-ul?

Cea mai buna solutie este sa economisesti cu precautie, in mai multe locuri, si mai ales sa nu-ti faci iluzii ca vei putea trai exclusiv din economiile respective la batranete. Oricum problema se va "rezolva" de la sine in momentul in care fondurile respective vor fi "roase" de guverne prin inflatie, si prin metode mai putin elegante, cum a fost cea din Ungaria. Cea mai mare parte a pensiei se consuma pentru asistenta medicala, necesara pentru mentinerea unui corp batran in stare de fuctionare. Odata ce banii respectivi nu mai exista – e irelevant daca sistemul e PAYG sau sunt in fonduri "private" (dl. Orban ne-a aratat exact cat, probabil in spiritul vremurilor) – asistenta medicala nu va mai putea fi asigurata la standardele precedente.

Practic aici sta al doilea "motor" al scaderii demografice, care nu a pornit inca – scaderea sperantei de viata (pentru unele state doar mentinerea sau incetinirea cresterii), poate chiar cu 10-20 de ani in unele state unde este deja foarte ridicata (80-85 ani). Mai mult, pentru fiecare an de crestere a sperantei medii de viata, cheltuielile medicale nu cresc liniar, ci exponential, datorita limitelor biologice; in mod similar scaderea va fi "logaritmica" in raport cu scaderea cheltuielilor. Cel mai rapid si devastator impact asupra populatiei varstnice se va observa in statele cu natalitate care a scazut foarte rapid, pentru ca ajustarile vor fi deasemenea extrem de rapide. In acest sens, nu numai statele europene, ci mai ales cele din Estul Asiei ar fi de urmarit pe termen mediu. Un parcurs similar cu acestea din urma va avea probabil si Romania.

"crezi ca e suficient sa tiparesti bani ca sa ai inflatie?"

Pe termen mediu si lung da, "nu numai ca e suficient", dar asta e singura cauza. Iar pe termen scurt e irelevant…

Merci!

"The most bizarre results came from a two-stage game of cooperation and punishment." Freakonomics

si inca un site interesant

>Și la cele private e până la urmă la fel, aşa cum îmi e clar că ai remarcat 😉

Absolut – de-aia imi e destul de neclar de ce ai insistat sa fii Gica-Contra la discutia/subiectul despre stimularea natalitatii … 🙂

@MIA

Am explicat de ce:

1. Nu rezolvi o problemă prin batjocură.

2. Natalitatea nu rezolvă nimic cât timp în România nu e de trăit. "Stimulare" înseamnă să iroseşti resurse preţioase. Măcar Ceauşescu a mers până la capăt şi a închis graniţele. Vrei să pleci? Ia şi un glonţ în scăfârlie!

O observatie extraordinara, "Cand prea putini mai muncesc…" M-a surprins.

De altfel tot jocul este in cautarea echilibrului dintre saraci si bogati dintre cei care muncesc si cei care profita. Istoria se repeta, natura umana egoista si dornica de avutie, nesatula, doreste din ce in ce mai mult, mai mult, mai mult, dar resursele sunt limitate si transformarea acestora in bunuri necesita munca si timp dar nu mai e nimeni dispus sa astepte. Toti vrem acum.

Se prabusesc imperii sub propria crestere. Nu se mai poate sustine acest ritm infernal. S-a ajuns la un punct maxim. Solutii?

Mai luam de la bogati si dam la saraci (inflatie). Pe saraci inflatia ii afecteaza mai putin deoarece ei nu au economii care sa fie depreciate.

Criza trece si o luam de la capat. Pas cu pas iar incepem saracirea iar se acumuleaza varfuri si tot asa.

Modelul european de iesire din criza nu mi se pare potrivit. Austeritatea ii afecteaza intr-o masura mai mare pe cei mai saraci. In vest nu este asta o problema deoarece au un nivel mai ridicat de viata dar la noi 30euro poate face diferenta dintre viata si moarte. Da cum suntem in UE trebuie sa mergem si noi pe acelasi model, care pentru noi este un model al foamei si deznadejdii.

Consider ca pensia nu este o forma de asistenta sociala cum spunea iconomics si o sa explic de ce.

Fiecare individ care munceste contribuie cu o parte din castigul lui sub forma de bani la un fond de pensii. E ca si cum am da cuiva sa ne tina o punguta cu galbeni si acea persoana ne va restitui punguta cu galbeni atunci cand vom avea nevoie (adica la batranete).

Iconomics spune ca banii de pensie nu provin dintr-o suma economisita. Ba chiar de acolo provin, dintr-o suma economisita, o suma lasata in grija statului sau a unui fond de pensii. Doar pentru faptul ca statul nu a fost un bun administrator si nu a conservat si inmultit banii pe care i-a avut sub grija pentru a ii inapoia celor ce li se cuvine de drept, nu se cuvine sa punem eticheta de asistati social.

CE INSEAMNA SI CUM SE FOLOSESTE ?

O alta gaselnita masonica ptr a juca cartile banilor cu imprumut cu "dobanda mica".

@Lucian…….

@florin

1. Asta cu „luam de la bogati sa dam la saraci” ii o tampenie care doar milogii si ratatii o pot sustine. No offense. Pentru ca intotdeauna trebuie sa existe „bogati” pentru ca „saracii” sa aiba la cine sa lucreze. Chiar daca „bogatul” este statul situatia este la fel. Este o ineptie sa o vezi altfel. Saracii nu ar avea unde sa lucreze daca nu ar exista bogati (care sa aiba bani de investitii si creare de locuri de munca – intr-un fel sau altul).

2. Asta cu inflatia care mananca din economiile „bogatilor” este iarasi o prostie. Pentru ca unul bogat nu are, in mod normal, doar bani cash si ii tine la saltea. Iar inflatia va afecta salariatul intotdeauna, nu „bogatul”. Din multe motive, nu are rost sa intru in amanunte aici. Si asta ii cam greu de schimbat.

3. La chestia cu pensiile…gresesti. Din moment ce sistemul este PAYG toata fraza ta este nula. Nu ai inteles cum ii sistemul PAYG. Ceea ce spui acolo ii valabil pentru State (doar ca acolo nu dai banii statului ci unui privat, atata tot).

4. Statul niciodata nu a fost, este sau va fi un bun administrator. Iar pensiile au fost intotdeauna un pariu al politicienilor pentru viitor, pariu care trebuie platit de altcineva (cu forta). Din start pariul este unul pierzator (pentru ca omul poate decide ca statul nu ii va oferi ceva si se indreapta spre alt stat – cam asta ii realitatea de acuma de altfel, bine zicea Lucian Davidescu in comentariul de mai sus). Iar cand cetateanul considera statul ca un sistem perdant (pentru el si/sau familia sa) va cauta alta solutie. Cea mai simpla, morala si corecta este plecatul din tara (din n motive situatia nu se poate imbunatatii pe parcursul vietii mele spre exemplu, deci…).

raspunsul TUTUROR intrebarilor trecute, prezente si viitoare se gaseste in cele 9 episoade care incepe cu : http://www.youtube.com/watch?v=vSFy4iW4zV0

@cristi

Inflatia ajuta creditacii, adica majoritatea populatiei sub 40 de ani, care au mai multe datorii decat economii, daca socotesti creditele ipotecare. Inflatia dauneaza celor intre 40-60 de ani care au economii in cash, precum si pensionarilor ale caror venituri nu sunt indexate cu inflatia.

Inflatia reduce somajul din motive psihologice–nimanui nu ii convine sa taie salariile, mai degraba concediaza oameni (sau angajatii mai degraba renunta la servici), si salariul minim nu poate fi scazut din motive politice. Dar daca e inflatie, multe salarii, inclusiv cel minim, scad, si atunci produsele si serviciile devin mai competitive (pot face fata importurilor ieftine din china si Turcia, in unele cazuri pot deveni mai competitive chiar la export).

Sistemul PAYG merge foarte bine in SUA si alte tari cu populatie stabila. Ar face o implozie doar in tari cu implozie demografica, precum Romania, daca toti tinerii ar pleca in Vest si nu ar mai fi nimeni care sa plateasca contributii din care sa poate fi platita pensia batranilor. In acel caz ar trebui facute reduceri majore, de 40-60%, pana s-ar ajunge sa se echilibreze sistemul. Aici din nou inflatia (cu reduceri reale, dar nu nominale) ar fi preferabila decat reducerile nominale. Atunci batranii cu rate de platit la case etc nu ar suferi mult, dar ar suferi bancile (cum a fost in SUA in marea inflatie din anii 70 indusa de crizele de petrol, in care foarte multe banci au dat faliment, pentru ca au oferit credite ipotecare cu dobanzi fixe si termen de 30 de ani).

Daca nu iti convine sistemul de stat de pensii, atunci probabil ca doar Somalia sau alte tari din lumea a 3-a sunt de tine, ca acolo nu exista contributii obligatorii de pensii. Toate tarile dezvoltate au sisteme de pensii, pentru ca este incacceptabil ca batranii sa scurmune prin gunoaie dupa coaje de cartofi si alte resturi, cum s-a ajuns in Marea Depresie acum 80 de ani, si cum s-ar ajunge si in criza de azi fara pensii de stat cu contributii obligatorii.

„Inflatia ajuta creditacii”

Faci confuzii mari: inflatia nu-i ajuta decat pe autorul ei, statul, si pe prietenii de casa ai acestuia.

„Inflatia reduce somajul din motive psihologice”

Economia are taine! De stagflatie ai auzit? Nu exista legatura directa caizala intre inflatie si somaj.

„Sistemul PAYG merge foarte bine in SUA si alte tari cu populatie stabila.”

Lasa basmele, mai mic socialist cu creer spalat si pseudoeducatie! PAYG „merge” la fel de bine precum o schema ponzi cu participare obligatorie (ca aia e).

Inacceptabil e sa o cautionez eu pe ma-ta care a baut, mancat, distrat etc toata viata si a ajuns la batranete sa scurme in gunoi, idiotule!

@Radu – In State nu exista sistemul PAYG. Se plateste o contributie mica spre stat pentru chestiile sociale si, in rest, fiecare se descurca (asa cum ii si normal). Mai informeaza si de pe alte posturi decat cazanele. Sistemul PAYG ii schema ponzi de stat clara, numai un naiv mai crede ca va primi ceva de la stat la batranete in momentul de fata.

P.S. Ionut are perfecta dreptate, tu astepti pomana si te vaicaresti pe forumuri de ce nu sunt prostii care muncesc socialist sa doreasca sa fie spoliati de munca lor. Aaa, stiu: tu nu este asa, de fapt tu castigi n-spe mii de euro pe luna, tu nu ai treaba cu statul, este super independent de stat si de fapt comentezi chestiile astea asa, just for fun. Din pacate, realitatea arata ca lumea nu mai este asa naiva si, cei care pot, merg sa cotizeze in state care au dovedit ca merita banii din impozite.

@cristi

„In State nu exista sistemul PAYG”

Tu esti cel care greseste. Baza pensionarii americanilor este Social Security, si acesta este un system PAYG.

Locuiesc in SUA de 22 de ani, si majoritatea rudelor mele de peste 65 de ani au baza principala de venit Social Security. Sondajele arata ca 63% din batranii americani au Social Security ca baza principala de venit, si 40% au Social Security ca singurul lor venit. Pensiile Social Security sunt destul de modeste, in medie de circa $1500 pe luna (si cu un range intre $800 si $2400 pe luna), dar cu asta se poate supravietui in SUA. Pensiile private „defined benefit” aproape ca au disparut, si raman doar IRA (Individual Retirement Accounts) si 401k, fonduri in care multi americani contribuie o mica fractie din salariu in mod voluntar. Dar s-a facut un sondaj care arata ca majoritatea americanilor in pragul pensionarii au relativ putin in aceste fonduri, in medie cam 40k dolari, destul de supravietuit doar 2-3 ani. Si casa care o pot vinde, desi de cand cu desumflarea bulei imobiliare putini americani se mai pot baza pe asta (mai ales ca e destul de comun sa tot refinanteze creditul ipotecar pentru plata altor credite).

Bush a incercat sa privatezeze Social Security in 2004, dar a esuat lamentabil. Orice incercare de privatizare va esua din 2 motive:

1) fiind un sistem PAYG, nu poate fi reformat decat daca guvernul ar avea trilioane de dolari pentru acoperirea obligatiilor existente (in care pensia fiecarei generatii este platita de generatia urmatoare).

2) deoarece majoritatea batranilor au Social Security ca principala lor sursa de venit, organizatia pensionarilor (AARP) face un lobby puternic impotriva privatizarii sau altor reforme care sa taie pensiile, care si asa sunt foarte modeste

http://en.wikipedia.org/wiki/Social_Security_(United_States)

Social Security is currently estimated to keep roughly 40 percent of all Americans age 65 or older out of poverty.[7]

Social Security e un sistem care a mers bine de la infiintarea lui acum 75 de ani, si va merge in continuare deoarece planificarea se face pentru un viitor de cel putin 75 ani. Sistemul PAYG are mici imbalante, dar poate fi reparat cu ajustari minore in contributii si/sau beneficii (eu as prefera ca jumate de ajustari sa fie in contributii, si jumate in beneficii):

http://en.wikipedia.org/wiki/Social_Security_(United_States)#Demographic_and_revenue_projections

In 2007, the Social Security Trustees suggested that either the payroll tax could increase to 16.41 percent in 2041 and steadily increased to 17.60 percent in 2081 or a cut in benefits by 25 percent in 2041 and steadily increased to an overall cut of 30 percent in 2081

„tu astepti pomana si te vaicaresti pe forumuri ”

Se pare ca ai niste probleme personale care le proiectezi asupra altora. Eu nu am luat in viata mea nici un ajutor de somaj sau ajutor social etc, si am un venit mai mare decat 90% din americani (sunt programator, am lucrat continuu de cand am terminat facultatea). Sunt multumitor pentru ca guvernul (municipal) american mi-a platit liceul, si o mica parte din costul facultatii. Acum platesc impozite pe proprietate, si majoritatea acestor impozite (de $2000 pe an) sunt pentru educatie; chiar daca eu nu am copii, ma bucur ca pot contribui la educatia altora, indiferent de cat de bogati sau saraci sunt parintii lor.

In ultimii 12 ani de cand lucrez ca programator, am contribuit cam $150k la systemul de Social Security (jumate partea mea, jumate platit de angajat, dar tot din compensatia mea vine), si nu ma astept sa am vreun beneficiu mai mare decat contributia, doar sa imi revina aceiasi bani inapoi (ajustati cu inflatia anuala de circa 2%). Daca voi trai 80 de ani imi voi vedea banii inapoi; daca traiesc mai putin atunci parte din contributiile mele vor plati pentru cei care traiesc mai mult, sau invers, dar socotesc just acest lucru, ca toti batranii sa aiba o demnitate, si sa nu ajunga SUA cum a fost inainte de Social Security, cand batranii scormoneau prin tomberoane dupa coji de cartofi. Mai este si un pic de efect redistribuitiv–desi eu contribui de 6x mai mult decat un muncitor cu salariu minim (in statul in care locuiesc este $7.25 pe ora, cred aproximativ la fel este la nivel federal), acel muncitor va avea o pensie de doar 3x mai mica decat mine (chiar m-am uitat pe web site, are un calculator care arata ca pensia mea daca continui sa lucrez pana la 67 de ani va fi $2463, si pensia unuia pe salariul minim $813). Dar eu personal sunt de acord ca pensia mea sa fie un pic mai mica (decar ar fi strict proportional cu contributiile) si pensia minima sa fie usor marita, la fel si cu faptul ca circa 5% din contributiile mele se duc pentru beneficii pentru vaduve si copii orfani (desi eu personal nu am de gand sa las in urma mea nici vaduva si nici copii orfani).

Mai platesc si taxe pe venit la nivel federal si de stat, care fondeaza anumite programe sociale si ajutoare pentru handicapati, in special Medicaid, si sunt ok cu asta, ca nu vreau sa vad cersetori pe drumuri la fel cum vad in Romania (SUA din fericire nu prea are imigranti lenesi din Romania, si imigratii saraci din Mexico sunt foarte harnici si muncesc orice pot, legal sau la negru). Sper sa nu am nevoie in viata mea de nici un ajutor social, dar daca o sa am un accident sau o comotie cerebrala si o sa devin invalid, faptul ca SUA are totusi un safety net firav imi da „peace of mind”. Taxele sunt pretul civilizatiei, si eu prefer sa locuiesc intr-o tara civilizata, nu intr-o Somalie anarho-capitalista. Stiu ca in conceptia ta anarho-capitalista SUA este un stat socialist, dar guess what, Americanii tocmai au reales un presedinte „socialist”, si la fel fac si toate democratiile europene. Si nu doar oamenii saraci, ci si majoritatea celor bogati, care contribuie mai mult decat beneficiaza.

Asa ca daca vrei sa vezi cine e pomanagiul, du-te in piata si cumpara-ti o oglinda. Deocamdata eu vad ca SUA atrage emigranti din toata lumea, care nu se plang de taxe si impozite, pentru ca aceste lucruri aduc stabilitate legala si sociala, lipsa de crime (eu nu incui casa sau masina de exemplu, nu am de ce sa ma tem de furt), oportunitate si prosperitate cum sunt rar intalnite in lume (si in nici un caz in tari anarho-capitaliste).

„1) fiind un sistem PAYG, nu poate fi reformat decat daca guvernul ar avea trilioane de dolari pentru acoperirea obligatiilor existente (in care pensia fiecarei generatii este platita de generatia urmatoare).”

Asa e, nici o schema piramifdala nu poate fi „reformata”, el trebuie abolit. Brusc. Iar acoperirea „obligatiilor” se face dupa principiul: micsoram (pana la disparitie ar fi cel mai bine) dimensiunile statului ca sa platim pensiile, nu micsoram pensiile sau marim agresiunea asupra celorlalti = impozite marite, marirea varstei de „pensionare” etc – ca sa pastram (si sa marim continuu) dimensiunile statului.

„2) deoarece majoritatea batranilor au Social Security ca principala lor sursa de venit, organizatia pensionarilor (AARP) face un lobby puternic impotriva privatizarii sau altor reforme care sa taie pensiile, care si asa sunt foarte modeste”

Citeste, „asociatia pensionarilor face un lobby puternic pentru ca guvenul/statul sa intensifice agresiunea”, pentru a nu le disparea lor privilegiul numit „pensia” publica. Ceea ce e evident, avand in vedere ca statul nu poate decat sa distribuie avutia creata de indivizi si ca orice politica „publica” e ilegitima, inseamna stabilirea unor privilegii pentru unii pe socoteala celorlalti. Deci nu e „publica”.

@ionut

Gresesti cu ambele puncte

1) o shema piramidala gen Caritas necesita din ce in ce mai multi fraieri. Social Security si alte sisteme de stat de pensii _nu_ necesita o crestere a populatiei. Intr-adevar, populatia SUA a crescut foarte mult dupa WWII, dar in ultimii 20-30 de ani cresterea s-a redus, si acum este in echilibru (numarul nou-nascutilor nu se schimba mult de la an la an, singurul spor de populatie este din cauza imigratiei). Presedintele Reagan (si Alan Greenspan) au reformat sistemul acum 27 de ani, au crescut atat varsta pensionari, cat si procentajul contributiei din salarii, si au incetinit si cresterea pensiilor, toate aceste reforme rezultand intr-un trust fund de circa 2 trilioane dolari, rezerve suficiente pentru generatia baby boom (care a fost urmata de o generatie mai mica, ulterior stabilizandu-se demografia). Deci nu e schema piramidala. Mai degraba speculatia privata este o schema piramidala, si pensiile private investite in actiuni pe bursa, in imobiliare, sau in obligatiuni de stat riscante (Grecia) sunt o schema piramidala.

2) batranii americani (si tinerii la fel) se tem de privatizare, pentru ca s-au ingrozit de ce s-a intamplat cu fondurile de pensii private in 2008 (si-au pierdut cam jumate din valoare). Mai degraba doresc un sistem cu crestere modesta (esential doar tinerea pasului cu inflatia, plus inca 1% pe an), dar sigur. Social Security este un procent din PIB relativ constant de circa 6% (cam 48% din PIB se duce in salarii, si salariile sunt impozitate cu 12.5% pentru Social Security), asa ca pe termen lung pensia medie Social Security este 6% din PIB impartit la numarul de beneficiari, si numarul de beneficiari e de circa 20% din populatie. Deci daca la un moment dat 80% dintre adulti sunt contribuitori si 20% sunt beneficiari, inseamna ca pensia medie poate sa fie de 4 ori contributia medie de 12.5% din salariu mediu, deci aproximativ jumatate din salariul mediu. Deci e un sistem stabil pe care majoritatea l-a stabilit in mod democratic acum 80 de ani, ca sa nu se mai vada milioane de batrani infometati scormonind prin gunoaie. Pensiile si economiile private in mod evident au falimentat in timp de criza pentru o mare parte din populatie, si faptul ca intreaga lume trece acum printr-o criza similara cu Marea Depresie reduce entuziasmul pentru privatizare.

@”ionut”

Vezi ca Radu a cam finalizat discutia, asta e, noroc data viitoare 🙂

1)”Social Security si alte sisteme de stat de pensii _nu_ necesita o crestere a populatiei.”

Nu neaparat, dar daca nu necesita cresterea populatiei, necesita tot o crestere continua: a contributiilor, a timpului de cotizare (cresterea varstei de „pensionare”) sau cresterea masei monetare care sa camufleze pierderea reala. Care cresteri ( a contributiilor, a varstei de pensionare si a tiparnitei) sau scaderi ale sumelor returnate, nu pot continua la infinit. Adica aceste amanari pot (pentru socalisti cu creier spalat si pseudo-educatie cum esti tu), eventual, camufla si, nicidecum, schimba esenta sistemului, aceea de schema piramidala.

Deci, ramane cum am stabilit: sistemul „public de pensii” (sintagma e oricum o gogoasa, e un fals) inseamna, de facto, o schema ponzi cu participare obligatorie. Care, oricum, pana la urma, va avea acelasi sfarsit.

2) „batranii americani (si tinerii la fel) se tem de privatizare”

Pai sa fie sanatosi (aia care se tem), nu le cere nimeni sa se privatizeze ei insisi, ci sa inceteze agresiunea legalizata asupra celorlalti, care nu „se tem” si ar vrea sa „se privatizeze”, adica sa iasa din sistemul „public” de „pensii”, dar nu pot.

Acu’ pricepusi? Impreuna cu (la fel de) ratacitul vargas?

@ionut

Sistemele moderne de pensii PAYG functioneaza de aproape 140 de ani, de cand Bismark a fondat sistemul german de pensii. Nici o schema Ponzi nu poate supravietui 140 de ani.

Cum am spus, numerele sunt destul de simple–intr-o economie moderna circa 50% din PIB (plus or minus cateva procente) se reflecta in pensii brute. 80% din adulti cotizeaza o fractie (intre 12.5% ca in SUA, si 20% ca in multe tari din Europa de Vest) timp de 40-50 de ani, si cei mai batrani 20% din adulti beneficiaza de aceste contributii, deci (depinzand de nivelul contributiilor in fiecare tara), pensia media este undeva intre 50%-80% din salariul mediu.

Totul este stabil. Nu este nimic piramidal, intotdeauna o tara va avea de 4-5 ori mai multi tineri decat batrani, cand e vorba de populatii de milioane de oameni demografia nu se poate schimba prea mult. Daca e un dezechilibru demografic, sa zicem tinerii decid sa fie capsunari in Spania, atunci „cei mai batrani 20% din adulti” nu vor fi toti oamenii mai in varsta de 62-65 de ani, ci oamenii de peste 67-69 de ani. Deci punctul de echilibru se poate gasi in cresterea varstei de pensionare cu cativa ani, sau reducerea pensiilor cu 12-15% (sau mai probabil inghetarea lor in termeni nominali timp de 3-4 ani, lasand reducerea pe seama inflatiei). Sau se pot creste contributiile, cum a facut presedintele Reagan in SUA acum 27 de ani cand le-a crescut la 12.5% (nivelul anterior era de circa 8%), dupa ce Alan Greenspan l-a convins ca este necesar (din cauza generatiei baby-boom). Dar ma indoiesc ca nivelul contributiei va creste in SUA–poporul american nu doreste ca pensia medie sa fie mai mult de 50% din salariu mediu, sunt multumiti cu doar atat „safety net” cat sa asigure nevoile de baza, si cine vrea mai mult ca sa faca croaziere si alte luxuri la batranete, poate investi privat daca vrea. Sistemul merge bine in continuare, desi baby-boomerii au inceput sa se pensioneze de 5 ani (majoritatea americanilor decid sa se pensioneze timpuriu, la 62 de ani, chiar daca asta implica o reducere a pensiilor cu 20%; putini aleg varsta normala care acum e 66 de ani, cu pensie standard, si si mai putini aleg sa amane pensionarea pana la 70 de ani, desi ar rezulta in pensii cu inca 20% mai mult).

Daca Romania are probleme ca sunt mai multi beneficiari de pensii decat contribuitori, asta nu e vina demografiei. Problema este ca oamenii fac evaziune fiscala si nu contribuie. Nu locuiesc de mult in Romania si nu am idee ce nivel are somajul, dar nu cred ca somajul a ajuns la niveluri grecesti de 20%. Si chiar daca ar fi la un nivel de 20%, sistemul de pensii ar putea continua sa functioneze, cu doar o reducere de 20%.

„Sistemele moderne de pensii PAYG functioneaza de aproape 140 de ani, de cand Bismark a fondat sistemul german de pensii. Nici o schema Ponzi nu poate supravietui 140 de ani.”

1) Bismark a fost unul dintre cei mai mari „sarlatani sociali”. El a gandit de la inceput sistemul ca pe o smecherie (schema ponzi) doar ca invers. A spus asa: fiecare contribuie obligatoriu cu o suma stabilta arbitrar de catre stat pe perioada duratei de viata active si la sfarsit ia pensia. Doar ca durata de viata pe vremea aia era mai mica de 65 de ani. Astfel incat cam 8 din 10 insi mureau inainte de a ajunge la varsta pensionarii! 😀 E ca si cum din 10 depunatori la Caritas-ul lui Stoica doar 2 si-ar mai lua banii. Pai, rezista si acum, bine mersi!

2) Luam acelasi Caritas si:

1) II obliga Stoica pe toti romanii sa contribuie. (la fel cum face statul)

2) Suma o stabileste Stoica si e crescatoare (la fel cum statul stabileleste arbitrar cresterea continua a nivelul „contributiilor” la frauda institutionalizata)

3) Se mareste continuu, arbitrar, tot la latitudinea lui Stoica, durata de participare (similar cu marirea varstei de „pensionare”, tot arbitrar, de catre stat)

4. Micsoram, discretionar, bineinteles la latitudinea lui Stoica, cuantumul sumelor pe care cei obligati sa-i vireze ii iau inapoi: de la „de 8 ori” la , „de 7 ori”, „de 6,5 ori”etc (la fel cum statul scade arbitrar, in functie de punctul de pensie, nivelul „pensiilor”).

In aceste conditii, Caritas-ul merge bine mersi zeci sau sute de ani! Intocmai ca cel „legalizat”

„Problema este ca oamenii fac evaziune fiscala si nu contribuie.”

Nu, din contra nu e nici o problema, ci doar pentru ca, din ce in ce mai multi indivizi si-au dat seama de smecherie si, in ciuda obligativitatii impusa de legislatie, nu mai vor sa fie fraierii statului, sfarsitul schemei ponzi institutionalizate se intrevede cu mult mai multa claritate decat in sua, sa zicem. Ceea ce e de bine!

@ionut

” durata de viata pe vremea aia era mai mica de 65 de ani. Astfel incat cam 8 din 10 insi mureau inainte de a ajunge la varsta pensionarii! ”

Si 6 din cei 8 mureau in timp ce erau bebelusi, copii, sau adolescenti, sau poate femei casnice care mureau in timpul nasterii, deci oricum nu contribuisera cu nimic la sistemul de pensii. Putini contribuitori mureau inainte de 65 de ani, si cred ca aproape 80% din contribuitori isi luau banii. Exceptii doar in timp de razboaie majore precum WWI si WWII. Chiar si pe vremea lui Ceausescu, aproape toti prietenii mei aveau inca pe toti cei 4 bunici in viata, si mare parte din exceptii erau din cauza razboiului, cu doar 1-2 rapusi de cancer (care presupun ca se intamplase dupa ce se pensionasera oricum)

In SUA cand statisticienii au facut tabelele de pensii in 1935, socoteau ca oamenii care ajungeau la 65 de ani aveau sansa sa traiasca inca vreo 10 ani. Prin anii 60 speranta de viata pt. cei ajunsi la 65 de ani a crescut la circa 14 ani. In ultimii 50 de ani, speranta a crescut, dar in mod interesant–cu vreo inca 3 ani la bogati, dar numai 1 an la saraci. Ce-i drept, sunt si alti factori–saracii tind sa aiba mai multe probleme cu fumatul, sedentarismul, alcoolismul, obezitatea, etc, pe cand bogatii nu. Dar pe ansamblu nu s-a schimbat chiar asa mult demographia incat sa necesite mai mult decat ajustari minore la sistem.

Aceste ajustari nu sunt facute arbitrar de stat. Sunt comisii de statisticieni care fac modele demografice care sa arate cum va performa sistemul pentru urmatorii 70-80 de ani, daca contributiile vor fi suficiente sau daca va avea nevoie de suplimentare din bugetul general, etc. Daca sistemul trebuie ajustat, legislatura dezbate cum trebuie facut, si presedintele isi spune si el parerea (ca in SUA presedintele are putere de veto, si semneaza doar legile cu care este de acord, cum a fost Reagan in SUA in 1985 cand s-a ajustat sistemul)

In tarile civilizate (SUA , Europa de Vest), evaziunea fiscala este pedepsita. Economia „la negru” este sub 10% din PIB, si singura parte „la negru” care am vazut-o in SUA este cand romanii stabiliti de mult in SUA exploateaza munca romanilor veniti cu viza de turist. Dar in experienta mea, americanii platesc taxe si contributii sociale chiar si pentru bone care lucreaza part time.

Din cauza ca peste 90% din oameni urmeaza regulile, sistemul merge bine. La fel si cu circulatia rutiera in SUA, merge foarte bine cu foarte putine accidente (raportat la cate mile conduc americanii) pentru ca oamenii respecta regulile, pe cand strazile Bucurestiului sunt pline de asa multi anarho-capitalisti incat imi este teama sa conduc in Bucuresti cand vizitez Romania (dar conduc in provincie).

„Putini contribuitori mureau inainte de 65 de ani, si cred ca aproape 80% din contribuitori isi luau banii”

De fapt, in nici un post de-al tau nu exista nici un argument serios, riguros, ci doar o colectie de credinte, nazbatii, gogosi etc. Crezi prost, rurata medie de viata in sec 19 a fost de sub 40 de ani si programul sarlatanului Bismark vorbea de „pensie” pentru cei trecuti de 70 de ani!

„In tarile civilizate (SUA , Europa de Vest), evaziunea fiscala este pedepsita”

Asa crezi tu? Afirmatia e valabila numai daca o fac prostii si idotii cu creierul spalat cum esti tu! Altii nu, nu numai ca nu sunt pedepsiti, ci beneficiaza din plin de ea.

Tu peroreaza in continuare pentru plata taxelor. E nevoie si de cei ca tine. 😀 D

„90% din oameni urmeaza regulile, sistemul merge bine”

Nu te dezminti deloc! Ce mai „argument”, demn de un idiot absolut! Pai, primo, ca descriptiv vorbind, asta e valabil pentru orice sistem (inclusiv comunismul/socalismul muiltilateral dezvoltat, a mers bine cata vreme oamenii au putut fi obligati sa urmeze regulile) si, secundo, ca asta nu demonstreaza nicidecum ca sistemul e „bun”. Ci, prezenta obligativitatii participarii la el, demonstreaza ca el e bun pentru unii pe socoteala celorlalti. Daca n-ar fi asa, participarea ar fi voluntara.

P.S. Secretul e exploatarea muncii!

@ionut

Dimpotriva, tu esti cel ce ignora evidenta istorica. Toata evidenta istorica din Europa de Vest si America de Nord care am vazut-o arata ca in ultimul secol, cu exeptia ravagiilor facute de WWI, WWII (printre ravagii socotest si milioanele de civili rapusi de gripa in WWI), majoritatea oamenilor care mureau inainte de a implini 65 de ani erau bebelusi, copii, sau femei care mureau in nastere–si nici una din aceste categorii nu contribuiau la sistemele de pensii. Argumentul tau este unul „zombie”, care este debunked in http://theincidentaleconomist.com/wordpress/zombie-life-expectancy-arguments/

Nu am date cu privire la Germania in timpul lui Bismark acum 140 de ani, dar as face pariu ca majoritatea contribuitorilor la sistemul sau de pensii ajungeau sa beneficieze, si ca majoritatea pensionarilor beneficiau macar 8-10 ani.

Statisticienii prognozeaza destul de conservativ viitorul, asa ca in tarile civilizate sistemele de pensii o duc chiar mai bine decat in prevederile statisticienilor. In sistemul SS din SUA, statisticienii au prevazut in 1945 ca populatia de pensionari (peste 65 ani) la contribuitori adulti urma sa fie intre 21.1% si 29.1% in 2000. In realitate, in anul 2000 a fost de doar 20.8% (dar acum, cu pensionarea generatiei decreteilor din SUA, probabil ca va urca la 25% intr-un deceniu, si pensionarea aceastei generatii este acoperita de reformele Greenspan/Reagan din 1985). Deci sistemul SS din SUA o duce bine, nu avea tu grija.

Tarile civilizate au taxe si regulatii pentru cazurile in care piata libera da in bara. Piata libera a dat in bara rau in Marea Depresie, de aceea tarile civilizate si-au facut toate sisteme de pensii atunci. La fel, piata libera da in bara rau cu poluarea, vezi http://en.wikipedia.org/wiki/Great_Smog_of_1952 care a omorat peste 4000 oameni in Londra, si care a dus la http://en.wikipedia.org/wiki/Clean_Air_Act_1956

There was no panic, as London was renowned for its fog. In the weeks that ensued, however, statistics compiled by medical services found that the fog had killed 4,000 people.[9] Most of the victims were very young, elderly, or had pre-existing respiratory problems. In February 1953, Lieutenant-Colonel Lipton suggested in the House of Commons that the fog had caused 6,000 deaths and that 25,000 more people had claimed sickness benefits in London during that period.[10]

The death toll formed an important impetus to modern environmentalism, and it caused a rethinking of air pollution, as the smog had demonstrated its lethal potential. New regulations were implemented, restricting the use of dirty fuels in industry and banning black smoke.

Stiu ca anarho-capitalistii ca tine (si think-tank-urile fondate in mare parte de fratii Koch care fac miliarde din industrii care poluaza) tin foarte mult la dreptul de poluare, dar guvernele din tarile civilizate interzic asta, si bine o fac. Murray Rothbard nu are nici un raspuns la problema poluarii, isi pune doar capul in nisip, ca strutul (de fapt nici chiar strutii nu fac asta in natura, ci numai anarho-capitalistii). Eu cred ca ar fi pacat ca majoritatea Bucurestenilor sa se debranseze de la reteaua de termoficare si sa se incalzeasca cu carbune, doar ca ar fi mai ieftin decat gazul de la Putin (care se va dubla sau tripla in cativa ani, sau chiar mai mult daca Germania isi inchide centralele nucleare). Dar anarho-capitalistilor le pasa doar de propriul lor buzunar, si sunt indiferenti daca mii de oameni mor din cauza fumului de carbune, ca asa vor muschii lor.

„dar as face pariu ca majoritatea contribuitorilor la sistemul sau de pensii ajungeau sa beneficieze, si ca majoritatea pensionarilor beneficiau macar 8-10 ani.”

E clar, avand in vedere ca durata de viata medie era de 40 de ani, tu ai face pariu ca majoritatea „contributorilor” (termenul e impropriu, mult mai bun e „jefuitilor”) , beneficiau de macar 8-10 ani de „pensie”, adica nu mai munceau de pe la … 30 de ani! 😀

Restul idioteniilor nu le mai discut, am facut-o de cateva ori si degeaba, periodic le reiei si te autocontrazici cu nonsalanta.

P.S. „Anarho-capitalist” e redundant, e pleonasm.

@ionut

Tot o dai inainte cu „durata de viata medie de 40 de ani”. Daca nu ai educatie in matematica, citeste te rog ce inseamna http://en.wikipedia.org/wiki/Bimodal_distribution Acum 100 de ani, chiar si in tarile occidentale, cam un sfert dintre copii mureau inainte de a deveni adulti, cam 7-8% din femei mureau din cauza complicatiilor la nastere, etc. Oamenii care nu mureau inainte de vreme (ca copii sau femei care nasteau copii) aveau toate sansele sa traiasca aproape la fel de mult ca si oamenii de azi. Peste 80% din cresterea duratei de viata e datorita reducerii mortalitatii infantile, nu ca pensionarii ar trai mai mult.

Anarho-capitalism nu este redundant. De exemplu anarhistii pirati din Somalia sunt foarte intreprinzatori si stiu cum sa profite din anarhie, dar nu i-as numi capitalisti. Si nici invers, capitalistii inteligenti nu sunt deloc anarhisti (de exemplu Warren Buffet si Bill Gates sunt relativ de stanga), si nici in mod istoric capitalistii nu au fost anarhisti.

Daca vrei sa stii cine sunt cu adevarat capitalistii in mod istoric, sunt oamenii care au inceput cu mercantilistii din Evul Mediu care au avut nevoie de ajutorul statului pentru protectie si apoi s-au folosit de state in colonizarea intai a Lumii Noi, apoi colonizarea unor parti din Asia cu companiile britanice si olandeze a Indiilor de Est, etc; s-au folosit de stat si pentru tarife, monopoluri, etc. Adam Smith a pus bazele capitalismului modern, ne-mercantilist, care a facut argumente impotriva monopolurilor, tarifelor, si altor bariere la comertul liber. Dar, Adam Smith si capitalistii au recunoscut si necesitatea statului in multe respecte:

1) securitate externa si interna

2) legi: legislate, adminitrate, si judecate de stat

3) proprietate: statul este singurul garantor al proprietatii, si acte de proprietate oficiale sunt necesare pentru facerea imprumuturilor bancare. De exemplu multi antrepenori in SUA si Romania s-au lansat facand credite ipotecare, in cazul in care au acte de casa/teren. In favelele din Brazilia unde oamenii si-au construit case fara nici un act, nu au acces la imprumuturi bancare, ca este prea riscant pentru banci sa aiba incredere in proprietarii de facto, fara dovada ca sunt proprietari de jure.

4) contracte: statul este (relativ) impartial in arbitrarea disputelor private

Si multe alte lucruri, inclusiv chestii ca alocarea spectrului electromagnetic, controale anti-poluare ca sa nu moara mii de oameni inecati cu smog de carbune ca in Londra in 1952, etc. Anarho-somalezii nu au nici un raspuns la nici o astfel de problema moderna, ei traiesc in utopia lor rupta de realitate in care nu exista poluare sau alte probleme. Sau emit pretentii de „prinde orbul, scoate-i ochii”, de exemplu daca tu mori inecat de smog de carbune, sa determini care mii (sau zeci de mii) de sobe sunt responsabile, si sa ii somezi cu bazooka pe cei (i)responsabili. In state civilizate, cand este identificata o problema care omoara mii de oameni, statul (sau guvernul local, dupa cum este cazul) gaseste o solutie civilizata.

La fel si cu pensiile–anarhia rezulta intr-o fractie destul de mare dintre batrani care fie sa moara de foame/frig, fie sa ajunga pe capul copiilor sau altor rude, cu complicatiile de rigoare. Sistemele de pensie de stat rezulta intr-un minim de safety net pentru batrani, cat sa nu moara de foame/frig. Nu garanteaza ca un vaduv/vaduva isi va permite sa manance scump, sau sa locuiasca in buricul targului, sau sa incalzeasca o casa cu sapte camere, dar garanteaza ca nu va scormoni dupa coji de cartof printre gunoaie sau sa doarma in cutii de carton. E un minim de demnitate umana la care toate tarile civilizate tintesc, si pe mine nu ma deranjeaza sa contribui la asta.

Poate peste inca un interval Brucan (20 de ani) Romania va ajunge din urma tarile civilizate din Europa, cred ca 99% din romani isi doresc asta. Tu poti sa ii dai inainte cu modelul anarhist al Somaliei, dar nu vei avea multi converti la crezul tau.

„Oamenii care nu mureau inainte de vreme (ca copii sau femei care nasteau copii) aveau toate sansele sa traiasca aproape la fel de mult ca si oamenii de azi”

Serios? idiotel, de atat esti in stare: sa afirmi un truism de parca ai fi descoperit o alta planeta locuita! Mai mult, daca nu mureau la varsta la care o fac cei de astazi, traiau si mai mult. nu?

Idiotel, capitalismul este: unicul mod de organizarea a societatii. Adica, proprietatea privata asupra mijloacelor de productie si de schimb. Adica exclude statul. Fara capitalism nu exista societate, ci doar o asociere de bande care lupta continuu contra altora , singurul criteriu fiind numarul: noi suntem mai multi, noi decidem.

„proprietate: statul este singurul garantor al proprietatii”

Educa-te, idiotel: statul este inerentul agresor al proprietatii (taxe, impozite, regelementari) si abia pe urma, potentialul protector. Adica, intai-ul mafiot (institutionalizat).

Repet, nu sunt eu obligat s-o tin pe ma-ta in viata! Asta nu-i capitalism.

Radule, vezi ca site-ul asta nu este latrina 3 si nici cititorii de aici nu au iq-ul celor de la latrina 3. Ionut cam are dreptate si si-a cam sustinut pozitia, tu mergi pe principiul „trust me” dar nesustinut de nimic. Socialismul asta promovat de tine nu va tine si realitatea arata ca populatia (in afara de cei care chiar nu au alta solutie sau sunt idioti de la natura) prefera sa o ocoleasca. Pentru ca asa este cel mai corect si moral in momentul de fata.

„si pe mine nu ma deranjeaza sa contribui la asta.”

nici pe mine, daca e vorba despre contributie reala, adica voluntara. Daca e vorba despre contributie obligatorie, adica taxa = jaf, ma deranjeaza foarte tare. D’aia sustin voluntariatul in sustinerea statului. Oricum, avand in vedere faptul ca tu esti convins ca, marea majoritate a cetatenilor din tarile „civilizate” (peste 80%) contribuie = adica platesc voluntar pentru asta, n-am inteles care-i logica pentru care te opui abolirii obligativitatii?

Si, cu cat procentul este mai mare (99% in cazul Romaniei), cu atat fractura de logica e mai adanca.

@cristi

Eu merg pe principiul empiric–cu evidenta din istorie, comparand tari „statiste” (tu probabil ca le-ai numi chiar „socialiste”) precum Germania, Scandinavia, Canada, SUA etc. cu tari anarhiste precum Somalia, sau China din perioada interbelica (Warlord Era). Uneori mai vin si cu linkuri care arata corelatia inversa dintre aderenta la standardul de aur cu iesirea din criza a tarilor vestice

Tu si cu ionut mergeti pe filozofia anarhica bazata pe niste axiome care le alegeti voi, care nu se complica cu evindenta istorica a anarhiilor, ci tinteste la utopia anarhica.

Sunt doua moduri de abordare a realitatii–empiric si filozofic, si nu zic ca modul filozofic este lipsit de merite. Dar in ce priveste economia, cred ca majoritatea oamenilor prefera solutii empirice, bazate pe metoda stiintifica de ipoteze verificate ulterior prin observatii si masuratori.

„Dar in ce priveste economia, cred ca majoritatea oamenilor prefera solutii empirice, bazate pe metoda stiintifica de ipoteze verificate ulterior prin observatii si masuratori.”

Asta pentru ca, pentru „majoritatea oamenilor” economia e o … taina (nerevelata). Asa cum tu o demonstrezi cu prisosinta. Ignoranti pentru care empirismul e raspunsul la orice. Ca sa masori si sa observi comportamentul uman, prima data trebuie sa-l „agreghezi”. Ceea ce face mainstream-ul actual. Ei bine, asta e eroarea esentiala. Lumea nu este una a robotilor utilitaristi (oricat s-ar chinui arhitectii ingineriei sociale s-o transforme in asta). Nu e ca la chimie, unde sa ai conditii ideale de laborator (ma rog, unde sa incerci cel putin sa reiei expermientul in aproape aceleasi conditii). Vointa umana e inalienabila.

Exemplu:

” Uneori mai vin si cu linkuri care arata corelatia inversa dintre aderenta la standardul de aur cu iesirea din criza a tarilor vestice ”

Sa vii cu un link ce demonstreaza exact contrariul a ceea ce vrei sa demonstrezi se numeste idiotie. Cauza crizei este abolirea monedei (adica a aurului). Adica instituirea socalismului monetar. Sa crezi ca secretul bunastarii e tiparnita inseamna gradul maxim de idiotie.

@ionut

Inversezi cauza si efectul. Devalorizarea monezilor vest-europene si a dolarului american a urmat (si nu precedat cum pretinzi tu) Marea Depresie din 1929.

Cat despre analiza empirica, se pot determina ce corelatii statistici exista intre nivelul impozitarii, inflatiei, etc, si evolutia ulterioara a economiei. O corelatie statistica poate fi mai tare sau mai slaba, este folositoare daca are mai multe data points. Daca compari doar 2 tari sau state, se poate spune ca sunt si alti factori la mijloc. Dar daca vezi 5-6 tari care si-au devalorizat monezile intre 1931 si 1939, cum economia incepe sa is revina imediat dupa devalorizare, atunci corelatia este clara.

La fel si acum–Grecia sufera pentru ca are moneda nemteasca, si nu poate sa o devalorizeze. A avut multe crize economice in secolul 20, si de fiecare data a iesit din ele devalorizand moneda (si la fel au iesit si tari vecine din Levant precum Turcia sau Italia, chiar si Israel).

La nivel individual, exista libertate–la nivel de grup, nu asa mult. De exemplu daca o tara isi consuma combustibilul fosil si isi taie si padurile incat sa nu mai aiba nici lemn de foc, si daca pretul mondial la gaz e prea scump (se joaca Putin cu robinetul si tripleaza pretul gigacaloriei), atunci majoritatea populatiei va dardai de frig iarna indiferent de cat de harnici ar fi. Sigur, uni indivizi isi pot deschide afaceri si avea succes, la fel cum unii pot juca la loterie si castiga premii de milioane, cu care apoi sa plateasca incalzirea. Dar majoritatea nu pot castiga loteria, si la scara mare, factori macroeconomici devin determinanti.

La fel si cu pensiile, ca sa revenim la subiect. Sunt cateva tari foarte bogate in petrol precum Norvegia, dar pe scara mare, indiferent daca sistemul de pensii e de stat sau privat, sunt doar cativa factori care determina ce pensii vor avea batranii.

1) Factorul principal este raportul populatiei intre pensionari si oameni activi in munca. Normal este sa fie 1 la 3, sau minim 1 la 2.5. La o populatie stabila, daca oamenii muncesc in medie 45 de ani, se pot astepta la o pensie de 15 ani, vorbesc aici de media care este in SUA, unde oamenii care ajung sa se pensioneze la varsta normala de pensie (66 ani acum, va creste la 67 de ani) in medie vor trai inca vreo 15-16 ani.

2) Oamenii care muncesc sa contribuie si la pensii, fie sisteme de stat, fie private, dar banii trebuie sa circule. Pot sa fie si investiti in imobiliare, sau in actiuni pe bursa pentru amatorii de senzatii tari, sau chiar si in aur. Dar indiferent de ce fel de investitii se fac, banii trebuie sa circule, si totalul economiilor facute de tineri va fi egal cu lichidarea economiilor facute de batrani. Daca nu sunt egale economiile si dis-economiile, banii nu mai circula, si rezultatul este bula imobiliara, sau bula pe bursa, sau bula pe aur.

Indirerent de ce sursa sunt, pensiile nu pot fi niciodata mai mari de 10% din PIB-ul unei tari (in care salariile sunt intre 40-60% din PIB). Normal este sa fie cam 6-8% din PIB, deci cam 12-15% din totalul salariilor sa fie economisiti pentru pensii. Si daca sunt 3 tineri care fac economii voluntare sau obligatorii pentru pensii pentru fiecare pensionar, atunci pensia medie (voluntara sau obligatorie) va fi de 36-45% din salariul mediu. Indivizii care vor sa se plimbe in croaziere pot economisi mai mult, dar la nivel macro media nu se poate schimba prea mult.

„La fel si acum–Grecia sufera pentru ca are moneda nemteasca, si nu poate sa o devalorizeze.”

Idiotel, nu mai repeta prostiile mainstream: daca tiparnita era solutia, eram demult , cu totii, in Nirvana. Abundenta monedei nu poate depasi raritatea. Grecia sufera din cauza statului grec, care cheltuie sume cu mult mai mari decat cele pe care le are la dispozitie. De fiecare data cand a apelat la varianta inflatiei n-a facut decat sa puna bazele uneii viitoare crize de o si mai mare amplitudine.

Iar cauza „marii depresii” din ’29 e tot interventionismul (in ciuda minciunilor propagate de maistream).

interesanta cromatica… verde-deschis pe gri-deschis… daca-mi poate spune cineva rating-ul Bulgariei – de exemplu – dau o bere.