10 ponturi pe care ar trebui să le ştii dacă ai credit în franci elveţieni

Rata pentru un credit în franci elveţieni a crescut cu 30 până la 50% faţă de anul trecut, din cauza cursului valutar. Care sunt cele mai bune strategii şi când va fi cazul să refinanţezi?

1. Ciclicitate

Prima regulă: Francul este monedă de refugiu. Se întăreşte pe timp de criză şi slăbeşte când pieţele se înfierbântă.

2. Riscuri

Există două riscuri principale pe franc, la fel ca pe orice valută: dobânda şi cursul valutar. Dobânda în creştere este o problemă remediabilă: creditul se poate refinanţa. Însă pentru aprecierea de curs nu există soluţii, iar refinanţarea face şi mai mult rău.

3. Costuri

Dobânda Libor pentru franc este la minimum posibil: 0-0,25%. Nu mai poate decât să crească. Şi e doar o chestiune de timp.

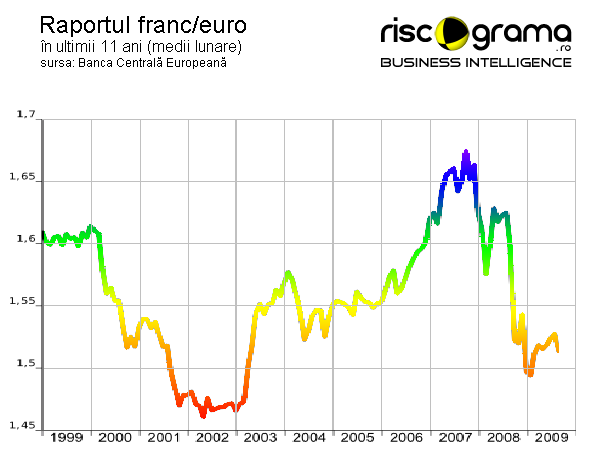

4. Curs

Francul are acum o tendinţă fermă de apreciere. Teoretic, asta înseamnă că rata se va tot mări. Totuşi, banca centrală din Elveţia nu vrea să lase francul să se aprecieze, exact aşa cum BNR nu lasă leul să se deprecieze. Când cursul scade spre 1,5 franci/euro, elveţienii mai tipăresc pentru a cumpăra euro, dolari, obligaţiuni… orice, că doar e gratis. Deocamdată, 1,5 e un prag minim sigur.

5. Inflaţie

Gratis acum nu înseamnă gratis la nesfârşit. Pe termen lung, banii tipăriţi acum vor însemna inflaţie şi depreciere. Asta este bine dacă ai credit.

6. Dobândă

Tot pe termen lung, dobânzile vor creşte pentru a tempera inflaţia şi deprecierea. Asta, evident, nu mai e bine deloc.

7. Volatilitate

Paritatea leu/franc se formează prin mijlocirea euro. Astfel, cursul depinde de două componente: leu/euro şi euro/franc. Pot merge ambele în favoarea ta, ambele împotriva ta sau câte una în fiecare sens. Trebuie să le urmăreşti simultan.

8. Plată

Deşi au dat credite de sute de milioane de franci, băncile au cantităţi neglijabile în formă fizică. Iar la casele de schimb nu se găsesc franci decât absolut ocazional. Pentru un curs mai bun, cea mai la îndemână soluţie este internet bankingul, dar atenţie la comisioane. Sau, transformă neajunsul în oportunitate şi fă schimb valutar cu franci. În Polonia se întâmplă deja şi merge foarte bine.

9. Refinanţare

Urmăreşte dacă nu cumva banca a “uitat” să-ţi reducă dobânda. Dacă este prea mare, renegociaz-o. Încă nu este timpul pentru refinanţare, dar fii receptiv la ofertele care ar putea apărea. Până în 2015, când este posibil să trecem la euro, ar fi bine totuşi să găseşti refinanţare.

10. Portofoliu

Dacă ai deja un credit în franci şi vrei să mai iei unul, cel mai sigur este în lei. Leul şi francul merg în contratimp (naturally hedged), astfel că suma totală de plătit va fi tot timpul aproximativ aceeaşi, indiferent ce se întâmplă.

Citește și De unde să cumperi franci elvețieni pentru a plăti rata mai ieftin