Trebuia sa scrii altfel, pentru 1000 de euro luati in mana, cati alti bani da angajatul la stat (contributia angajatului) si cati da firma (contributia angajatorului). E mai edificator asa.

Aşa arată adevărata grilă de impozitare a salariilor din România

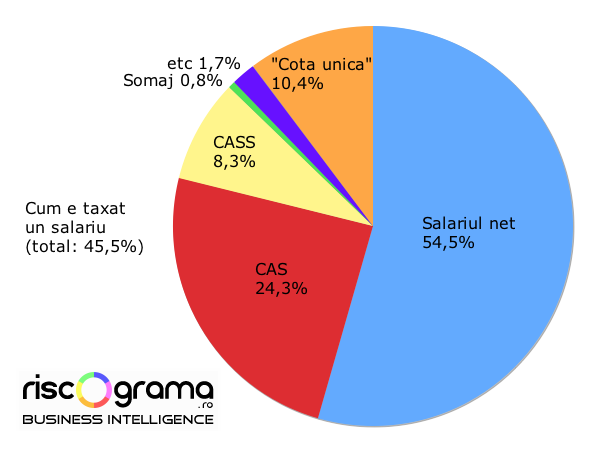

Știaţi că un contract obişnuit de muncă presupune opt taxe diferite, aplicate de 11 ori?

Nu este clar de ce statul nu comasează toate impozitele într-unul singur, dar putem bănui: rezultatul este şocant: un păienjeniş a cărui simplă administrare costă enorm şi la sfârşitul căruia angajatul rămâne cu ceva mai mult de jumătate din banii plătiţi de patron. Până și pentru stat este prea mult!

Să luăm un exemplu concret: Avem un angajator care vrea să angajeze încă un om şi stabileşte pentru asta un buget de 1.000 de euro. Până aici este simplu. De aici încep calculele.

Primul calcul, care le sintetizează pe toate, îl face responsabilul de resurse umane: La o cheltuială cu salariile de 1.000 de euro, angajatului i se cuvin 545 de euro. Restul merg la stat.

Al doilea calcul îi aparţine contabilului. El trebuie să stabilească baza de clacul pentru plata contribuţiilor sociale, adică artefactul contabil pompos denumit “salariu brut”. Teoretic, ce depăşeşte salariul brut reprezintă contribuţiile angajatorului iar diferenţa dintre “brut” şi net reprezintă contribuţiile angajatului”. Practic, plafonul bugetat rămâne 1000 de euro, aşa că stabilirea cifrei se rezumă la un calcul invers. Rezultatul: 777 euro. La acestă cifră se aplică majoritatea taxelor:

CAS: 20,8% angajator + 10,5% angajat, adică 31,3% din “salariul brut”, adică 24,3% din cheltuiala cu salariile.

Sănătate: 5,2% angajator + 5,5% angajat, adică 10,7% din “salariul brut”, adică 8,3% din cheltuiala cu salariile.

Șomaj: 0,5% angajator + 0,5% angajat, adică 1% din “salariul brut”, adică 0,8% din cheltuiala cu salariile

Concedii medicale (0,85%) + Comision ITM (0,75%) + Fond de risc şi accidente (0,4%) + Fond creanţe salariale (0,25%) = 2,25% din “salariul brut”, adică ceva mai mult de 1,7% din cheltuiala cu salariile.

Al treilea calcul îi aparţine tot contabilului. Există şi un al doilea artefact contabil, respectiv baza de calcul pentru impozitul pe venit. El rezultă în urma scăderii din salariul brut a “contribuţiilor datorate de angajat”. Rezultatul este 649 euro. Impozitul de 16% se aplică la această cifră, deci se ridică la 104 euro. Asta înseamnă o rată efectivă de 10,4% raportată la costul salarial total.

Al patrulea calcul îi aparţine contribuabilului, care va constata că din cei 545 de euro rămaşi mai are de plătit la stat încă vreo 200 sub formă de taxe indirecte şi că lui personal îi rămâne, din suma iniţială, doar 1/3.

48 de comentarii

Daca patonul cheltuieste asa mult cu angajatul , sa se puna de acord cu acesta . 🙂

Ar fi mai avantajos sa devina angajatul un PFA . Taxe si contributii mai mici la PFA dar si pentru patron o deducere de 100 % a sumelor virate angajatului . Bineinteles pe baza de factura .

la negru FTW

nWardu – regula de trei simpla 🙂 (simpla pentru unii … si mult prea complicata pentru guvernati )

1000E in mana + taxele pentru 12mil brut 😉

din pacate ne forteaza la asta . . . ei cica duc o politica de combatere a economiei subterane…. maaarsh ma 🙂

babeste…patronul creaza cate un PFA pentru fiecare angajat in parte, pe care il suporta ca si cost (investitie) , dupa care stabileste legatura contractuala dintre compania lui si PFA de angajat ..si creaza de comun acord un contract amniabil mult mai avantajos impozitabil ca si impozitare contractele individuale de munca ..am putea deveni toti PFA-uri :).

@nwradu

Banii la stat ii da angajatul, nu angajatorul! Pe toti. Din pretul cuvenit muncii sale.

Altfel, nu e nici o surpriza ca au aparut si exista diverse variante de ocolire a talhariei statului.

destept baiat…. adica angajatul aduce bani de acasa, din care plateste dari….. apropo mai nene…. tu citi bani ai dus de acasa?

Eu cel mai mare jaf il vad la CAS, la 800 de RON net majoritatea salariatilor platesc cev gen 356 RON. In schimb cativa fraieri care sa zicem au net de 6000 RON platesc 2675 RON.

Totul ca peste 30 de ani sa primeasca acelasi "ciu ciu", "nada".

Mi se pare o ipocrizie maxima.

>In schimb cativa fraieri care sa zicem au net de 6000 RON platesc 2675 RON.

Totul ca peste 30 de ani sa primeasca acelasi “ciu ciu”, “nada”.

Deşi perspectivele şi unele calcule sunt defavorabile diferenţierea respectivă, în principiu, se va simţi serios "peste 30 de ani". Dincolo de toată gargarageala e o diferenţă uriaşă acuma între un pensionar care are 800-1000 de RON şi unul care trece de 2000 ( şi astea nu sunt praguri şi nivele de "pensii nesimţite" ). Dacă se va respecta şi peste 30 de ani aceeaşi diferenţă – sau chiar mai bine conform cotizaţiei – ăia numai "fraieri" nu vor mai fi … 😉

"Dincolo de toată gargarageala e o diferenţă uriaşă acuma între un pensionar care are 800-1000 de RON şi unul care trece de 2000 ( şi astea nu sunt praguri şi nivele de “pensii nesimţite” )."

Sigur, doar ca "fraierii" obligati sa intretina caritasu' asta s-au cam desteptat. Si refuza, in numar din ce in ce mai mare, s-o mai faca. Sa crezi ca peste 30 de ani sistemul inca va dainui e dovada de idiotenie. Iar sa faci apologia "talhariei legalizate" e ticalosie.

Pensia e, oriunde si oricand, un drept , adica o problema de economisire privata si voluntara.

Pe de alta parte, "pensia publica" e un privilegiu, adica talharie legalizata si obligatorie.

@ comentariu 1-2-3, etc……..

faci PFA-ul si cand vine fiscul si-ti considera activitatea dependenta te-ai scos……..:)) platesti tot din urma ca si cum ai fi fost salariat………..

a fost odata ca niciodata PFA-ul si mircointreprinderea pt salarii……acum singura solutie ramane greva fiscala……………..:))

@MIA

hai sa-ti spun un secret, atunci cand cineva zice ca "face ceva pentru binele tau" dar trebuie sa o faca cu fortza este doar O MARE IPOCRIZIE.

Si atunci mersi frumos pentru grija pe care o porti dar uite iti cedez tie dreptul sa cotizezi pensia aia publica de 2650 RON si tot tu sa primesti pensia aia babana, mie nu-mi trebuie …

@ MIA

Si apropos de cei cativa DACA din ce ai zis tu am o vorba:

"Daca si cu Parca se plimbau cu o barca."

Ar mai fi ceva de adăugat: am salariul net în mână. Ce fac cu el acum? Trebuie cheltuit. La cheltuirea lui se mai aplică o taxă de 24%. Asta doar dacă salariul este sub 35.000Eur/an, fiindcă la orice venit peste 35k, se mai aplică o taxă de 24%.

în România e deranjantă discrepanţa între taxarea muncii şi taxarea proprietăţii (mai ales că multe proprietăţi sunt rezultat al economiei gri). De exemplu impozitul pe un venit din chirie e 16% iar pe venitul din salarii 46%. De ce să mai munceşti, de ce să mai creezi ? De asemenea, o taxare corespunzătoare a proprietăţii ar dinamiza piaţa activelor fixe (există proprietăţi industriale care zac şi nu produc) şi ar putea avea şi un impact asupra reducerii preţurilor la imobiliare

Greşiţi de mai multe ori, dar pentru românii obişnuiţi aproape că este normal!

Dacă aţi fi fost cetăţean şi nu doar un banal locuitor al României aţi fi aflat de art. 44 din pîngărita Constituţie a României, de unde aţi fi putut înţelege că statul nu mai este, ca în timpul criminalilor-comunişti, stăpînul ţării şi implicit, nici stăpînul proprietăţilor private ale locuitorilor României.

Aşa fiind, aţi fi înţeles, poate, cît de mult greşiţi cînd propuneţi ceea ce aţi propus cînd aţi scris: o taxare…, pentru că orice taxare a proprietăţilor private este nu numai o reminiscenţă a regimului de tristă amintire, dar şi o dovadă că România nu este un stat de drept, ci numai unul de drepţi (în sens cazon).

Din motive tehnice am fost nevoit sa impart comentariul de mai sus!

Greşiti şi cînd scrieţi că …proprietăţi industriale… , care aparţin statului, adică boborului român, ce este proprietar de drept al acestor proprietăţi inalienabile ş.a.m.d., ce nu pot fi vîndute, de drept, fără referendum, de angajaţii ai statului, ce nu sînt stăpîni ai ţării, ca odinioară. Tocmai din acest motiv ar fi trebuit să ştiţi că toate prăduielile, numite de fraieri şi de tîlharii României, privatizări sînt nedrepte, deci abuzive.

Eu stii ce nu inteleg? Am ramas cu amaratul meu de 1/3 din salariu. Din asta, fac cum fac si imi cumpar… o garsoniera de 30 de ani, pe care doi ani o renovez si apoi nasc un copil si stam acolo toti 3 in 20 de mp si platim rate inca 30 de ani. Buuun. Si acum, ca e proprietatea mea, platita (partial!) din amaratii de 1/3 din ce-mi raman, mai trebuie sa platesc impozit si pe ea?! Adica, mai imi impozitati o data amarul de 1/3 ce mi-a ramas?! De fapt, nu mi-l impozitati o data, ci anual, timp de o viata…?! Da' bineintels ca da…

Referitor la art. de fond, autorul ar fi trebuit să ştie că impozitul pe salariu (pe venit) este nedrept, ceea ce a constatat Curtea Suprema a S.U.A. încă în anul 1885, printr-o decizie definitivă, în care scrie că "cetăţenii nu mai sînt sclavii proprietarilor de sclavi şi nici altcuive, fie el şi organizat ca stat"!

La noi însă, prostimea plăteşte cu frenezie, pentru că nu a aflat încă nici măcar ce înseamnă să fii cetăţean!

@Diana

Sunt doua chestiuni care trebuie adresate separat;

1) nivelul total al impozitarii (ce procent din PIB se duce in bugetul statului). Daca il consideri prea mare, voteaza pentru un partid care sa promita reducerile lefurilor bugetarilor, cum fac conservativii in SUA sau UK

2) odata stabilit nivelul acceptabil al taxarii/impozitarii, trebuie decis:

A) pe ce sa fie cheltuiti banii, de exemplu mai putine subventii la CFR si mai multe investitii in autostrazi, sau cum isi va exprima preferinta majoritatea populatiei la vot

B) din ce sa se stringa aceste fonduri: TVA, impozit pe venit, sau impozit pe proprietate/avere

Din cate am citit, tari prospere ca Elvetia impoziteaza mai putin munca, si destul de mult averile, au o taxa anuala de 1-2% pe imobiliare, plus taxe similare pe averi mari. Se pare ca sunt prospere, si e de preferat scaderea taxelor pe venitul muncit, cu acoperirea gaurii facute la buget fie prin ridicarea TVA fie a impozitului pe proprietati. In cazul tau concret, nevand proprietati mari, presupun ca ti-ar convenii sa ti se retina sa zicem cu 200 RON mai putin din salariu, chiar daca ar fi cu pretul cresterii impozitului pe garsoniera cu 100 RON pe luna (sau 1200 pe an). Pentru pensionari ar fi mai greu, ce-i drept, cum este si in SUA unde sunt cazuri de pensionari care isi dau o treime din pensie pe impozitul imobiliar (si care se considera norocosi daca nu stau in zone reci fara acces la gaz natural, ca daca e sa isi incalzeasca casa cu curent electric sau cu pacura, nici nu le ajunge pensia cu preturile energiei din ultimii 2 ani).

Mai sunt argumente interesante pentru impozitarea averii (in loc de impozitarea muncii) la http://en.wikipedia.org/wiki/Geolibertarianism si http://en.wikipedia.org/wiki/Georgism

Pentru acuratetea calculelor e bine de stiut ca acel comision ITM de 0,75% nu se mai plateste de ceva vreme. O comparatie cu celelalte 26 de state din UE, cu date exacte, ar arata exact cum stam fata de media UE si care ar fi cauzele reale ale acestui nivel de taxare. Cred ca este un exercitiu mult mai util decat expunerea unui calcul arhicunoscut. Este o realitate ca CAS este foarte mare in Romania in comparatie cu tarile UE dar celelate contributii si impozitul pe venit sunt relativ mici. Daca in comparatia cu celelate tari din UE langa CAS punem si raportul nr.salariati/nr.pensionari o sa observam si de ce contributia din CAS, cu toate ca este mare procentual, nu este suficienta pentru acoperirea pensiilor.

Lasand cifrele astea deoparte, problema reala a populatiei este defapt nivelul venitului nu taxarea lui. Diferenta majora dintre imaginea la care tine politicul si anume "Romania -tara cu forta de munca ieftina si calificata" si situatia reala in care populatia asteapta venituri comparabile cu restul Europei chiar daca nivelul de calificare nu este cel cu care ne laudam. Mai mult decat atat angajatul roman se raporteaza de obicei la volumul de munca si aproape niciodata la calitatea muncii.

Pana la urma trebuie sa renuntam la minciuna generalizata si sa gasim solutii reale pentru cresterea nivelului de trai. Cea mai mare parte din cei care au emigrat din Romania au inteles aceste lucruri abia cand au ajuns in tarile de adoptie si s-au adaptat. Se poate si in Romania daca in sa ne plangem ne-am gandii serios la solutii.

@Mister_X

1. Graficul nu-i chiar nou

2. http://riscograma.ro/2834/impozit-progresiv/

Din 54% mai scadeti 19% TVA, astfel raportat la total practic netul e mai mic de 44%.

mi-a placut comentariul unui utilizator care ne-a adus aminte ca o parte din cei 54.5 % ramasi , 24%, se duc pe tva

mi-a placut comentariul unui utilizator care ne-a adus aminte ca o parte din cei 54.5 % ramasi , 24%, se duc pe tva

Putem punem altfel problema: ia statul bani cat ia, dar ce face el cu banii? Pentru ca de drumuri, sistem de sanatate public, invatamant, etc avem nevoie… Dar fac ele cat banii care ne-au fost luati?

Nu-i nici o noutate. Asa a fost (aproape) dintotdeauna 🙁 .

Din 54.4 % mai este 24% TVA ,atuncea cat ramane?????

Este evident ca nu, dar tot ce iti cumperi are tva de 24% (nu chiar tot, dar imobile si carti nu iti iei in fiecare zi)…

TVA nu se aplica la veniturile salariale

munca este pedepsita in Romania, mai tare decat hotii, traficantii, spagarii si camatarii

Asa, platiti tot, de unde si-ar mai face conducatorii nostri case, masini si barci ?

Lasa..stai linisitit ,nimeni nu declara salariul real al unui angajat in zilele noastre.Nici nu are rost articolul asta.

cum mai nu are rost articolul? ti se pare normal ca statul sa incaseze atat de mult din munca prestata de tine? si daca s-a ajuns la situatia de care vorbesti, adica angajatorul nu declara salariul real, tot din acest motiv nu o face. aici tot amaratul de muncitor are de suferit la batranete cand v-a intinde mana dupa pensie, pensie care v-a tinde usor catre 0 din cauza contributiei slabe (paradox – contributie slaba datorita declararii ireale a veniturilor de natura salariala) – in realitate contributia aceasta a fost asa cum ai citit, dar n-ai inteles nimic, foarte mare, aproape de 50% din salariu. adica muncim 8 ore zilnic, 4 pentru stat si 4 pentru utilitati… draga daniele, esti superficial…

Sa nu uitam ca Salariul la care sunt facute calculelenu are nici o relevanta decat in masura in care ,rezultatul nu inseamna decat un 33% diferentiat de marimea salariului luat in calcul .Deci pentru cel care spune ca altele sunt salariile reale,sa dea exemple …nici un patron nu-ti va da suplimente neimpozabile daca pentru aceiasi munca poate si este obligat de contracte sa-ti dea exact atat cat iti da cu confidentialitate cu tot .

Groaznic de stiut

Peste asta mai adaugati 24% TVA, care in Ro este de fapt tot o taxa pe venit. Plus accize, rovignete, servicii obligatorii impuse firmelor de catre stat, locale, etc, etc. Oamenii raman cu aproximativ 20%, pana la urma. Dupa care statul evazionist nici nu se deranjeaza sa-si achite obligatiile (exemplu: sistemul medical) sau sa-si justifice public cheltuielile. IN PLUS: nu uitati ca si furnizorii dvs platesc aceleasi taxe, deci TOT CE CUMPARATI este la un suprapret enorm! Iar guvernantii isi permit sa declare „secrete” unele discutii despre buget. Este ca si cum ati merge la un restaurant, iar dupa un pranz banal chelnerul ar veni insotit de un bodyguard inarmat, pentru a va da o nota de plata de 5000 de Euro – iar daca indrazniti sa intrebati pentru ce, el v-ar zice: „pentru ca asa vrea muschii mei”. Ca proba aritmetica inversa: in Ro doar cam un sfert din oameni muncesc, iar din cei care muncesc, poate doar 1 din 10 fac ceva cu adevarat productiv, in afara unui birou. Normal ca si astia trebuie tinuti cumva. Colapsul este inevitabil, iar intre timp, orice afacere sau slujba in Romania implioca o uriasa pierdere.

Munca este super-impozitata. Adica o crestere sanatoasa si reala nu e posibila. Limuzinele si bolizii de neam prost, palatele si viloaiele de prost gust sunt sub-impozitate. Adica bani blocati acolo unde niciodata nu vor asigura crestere si nu vor produce nimic bun.

Si nu putem face nimic impotriva acestui fenomen?!

ba da, sa incercam sa fim „self-sustaining”, sa depindem cat de putin posibil de sistem

Ce este de facut???

Curios as fi cum ar arata o impozitare a salariului de 10% si un tva de 10%.

Salariul minim net sa nu mai fie 1065 ron in mana, ci 1605 ron (cat il costa pe angajator un salariu minin 1783 – 10%).

Probabil la inceput v-om avea parte de o mica crestere a preturilor, dar in timp scurt se v-or linisti apele. Astfel consumul v-a fi incurajat si omul avand mai multi bani, chiar cu 66% mai mult automat v-a cheltui mai mult. Usor si cu pasi destul de rapizi, economia se poate dezvolta. Pe langa toate astea Statul trebuie sa gaseasca investitori seriosi si sa construiasca o infrastructura rutiera bine pusa la punct, scoli de meserii, etc.

buna ziua ,

va rog sa imi spuneti cat poate lua in mana net un bioinginer intr-un SPITAL DE STAT?????

VA MULTUMESC!

Hoție pe fata. Mi se intampla mie,acum,fiind sofer pe tir în comunitate,dar cu contract de ROMÂNIA.2100 lei brut. Sunt bulversat de cum a calculat contabilă firmei. Toate impozitele le plătesc eu. Patronul nimic. Net este 1275 lei.este corect sau nu ? Eu spun că NU. Voi renunta la contract.

Sclavie.

Daca pui si TVA-ul pe acolo o sa observi ca noi practic lucram pentru stat ca sa traim pe datorie…