„Atacul speculativ” din octombrie 2008. A fost sau ce-a fost?

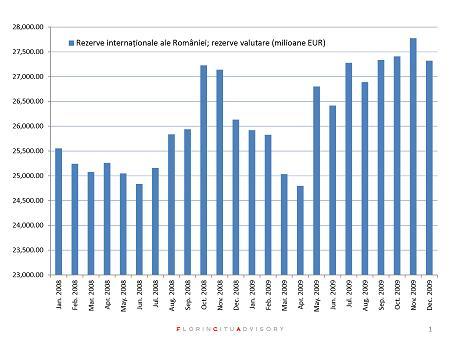

Povestea presupusului „atac speculativ” contra leului, de la sfârşitul lui 2008, revine în discuţie după ce Consiliul Concurenţei a stabilit că n-a fost nici o acţiune concertată. Rămâne în discuţie dacă a fost sau nu „atac”. Iată cinci şase opinii venite dinspre cele două tabere: Lucian Isar, Mişu Negriţoiu, Florin Cîţu (sursa graficului), Lucian Croitoru, Adrian Vasilescu, Daniel Oanţă.

Vestea bună este că se discută, vestea proastă este că încă nu există baza de discuţie comună pe care ar putea sta chiar şi opiniile divergente. Iar motivul este însuşi termenul de „atac speculativ”, atât de ambiguu şi volatil încât oricine poate începe prin a pretinde orice pentru ca abia apoi să-l definească aşa cum îi convine.

Faptele, pe scurt, sunt următoarele: După ce leul a început să se deprecieze, Banca Naţională, suspectând un atac concertat, a lăsat piaţa fără lichiditate pentru a încurca planurile băncilor care cumpărau euro din bani împrumutaţi. Prin urmare, dobânzile pe piaţa interbancară au luat-o razna iar unele bănci nu şi-au putut „închide poziţiile”, adică nu şi-au achitat la sfârşitul zilei împrumuturile făcute.

Acestea sunt fapte asupra cărora există un minim consens. Divergenţele apar la întrebările care au fost cauze şi care efecte sau ce a fost planificat şi ce era inevitabil. Poziţia opusă este că BNR a fost victima propriei incompetenţe de politică monetară şi, pentru a masca consecinţele, a inventat totul.

Un lucru este corect – Banca Naţională a avut grijă să controleze perfect comunicarea şi să rotunjească în favoarea sa toate nuanţele. Iar una din metode a fost să-şi asume pe propria răspundere, ca fapte, opinii care au fost infirmate abia acum. A lucrat atent până şi la scenografie: la o conferinţă de presă oarecum tehnică, ţinută de şeful supravegherii Nicu Cinteză, a apărut ca din întâmplare Mugur Isărescu, prefăcându-se surprins că găseşte pe cineva în colţul de sală. A povestit până spre după amiază despre cum tocmai îl mâncase pe „iepuraşul din desene animate, care merge pe o crenguţă până se termină crenguţa şi apoi mai face vreo 10 paşi”. O poveste bine-articulată, pe lângă care replicile palide ale bancherilor – „nu-i chiar aşa” – nu prea convingeau.

Adevărul probabil că nu e fix la mijloc, dar deocamdată nu e nicăieri, cât timp mai supravieţuieşte „atac speculativ” – adoptată şi de cei care spun că „a fost” pentru că e bine-încărcată emoţional dar şi de cei care spun că „n-a fost”, pentru că e atât de uşor de combătut.

În primul rând, un „atac speculativ” nu are noimă pe o piaţă liberă şi funcţională. Atacul speculativ presupune să cumperi ieftin, astfel provocând scumpirea şi să vinzi scump, dacă mai ai cui. Pe o piaţă liberă şi funcţională, nu mai ai cui. Toată lumea aşteaptă întoarcerea preţului de echilibru. Pentru ca sintagma atac speculativ să se susţină, e nevoie de unul din două lucruri:

1. Să controlezi atât de mult din piaţă încât să poţi altera preţurile pe termen lung, aşa numitul „cornering” the market. Un cartel ar fi în măsură să facă asta şi de aici cererea BNR către Consiliul Concurenţei. Verdictul negativ al Consiliului lasă Banca Naţională într-o situaţie mult mai vulnerabilă decât este dispusă să admită acum. Pentru că…

2. E posibil un „atac speculativ” dacă piaţa este distorsionată iar un jucător nu foarte mare încearcă s-o forţeze către punctul de echilibru. Exemplul de manual este atacul lui Soros, care a căştigat un miliard de dolari aducând lira sterlină acolo unde îi era locul, dar în afara limitei prevăzute de mecanismul ratelor de schimb. În acest moment, pentru a susţine că a fost atac speculativ, BNR ar trebui să admită că manipulase cursul.

Ceea ce nu poate face, măcar şi pentru că nu e chiar adevărat.

Ce s-a întâmplat cu adevărat poate fi asimilat cu noţiunea de „front running” (varianta legală, bazată pe informaţii publice). După ce Parlamentul a luat o decizie complet iraţională şi imposibilă, de-a mări cu 50% salariile a un sfert din bugetari, suspiciunea că leul se va aşeza pe alt palier a devenit certitudine.

Pe pieţele financiare, o certitudine înseamnă bani gratis. Marii jucători s-au aliniat rapid la start ca să prindă cât mai mult din dividend – nici nu era nevoie de vreo înţelegere pentru asta. Sigur, le este greu să admită asta: deşi legală şi corectă profesional, practica are efecte devastatoare asupra imaginii.

Cu atât mai greu le este să admită celor care au făcut asta pe bani împrumutaţi.

Dar şi BNR îi este greu să admită că a fost doar front-running, pentru că nu poate justifica toate acuzaţiile făcute atunci şi, mai ales, nu poate justifica ce a urmat. Leul s-a depreciat oricum, mult peste nivelul anticipat iniţial, şi front-runneri au existat oricum, doar că n-au fost neapărat aceiaşi. A ştiut BNR că urmează deprecierea dar a vrut să o controleze? Sau a fost luată prin surprindere şi a risipit bani de la rezervă degeaba?

Pe de altă parte, presupusul efect recesionist la nivelul economiei al momentului în sine este mult supraestimat. Boom-ul economic din 2004-2008 s-a bazat pe intrările externe de bani, iar leul nu putea suplini lipsa lor în nici un scenariu. Sigur, au existat şi erori de politică monetară, însă nu momentul octombrie 2008 le-a declanşat.

Ca demonstraţie de forţă, momentul intră într-o oarecare logică instituţională din care BNR este net câştigătoare – cel puţin a intrat în criză cu un moral tare şi cu o reputaţie de bestie imprevizibilă, pe care nu e bine s-o zgândări.

În schimb, imaginea publică rămasă este falsă – Banca Naţională a câştigat şi reputaţia că lucrează în interesul public, chiar şi când asta este contra interesului băncilor. În realitate, cu excepţia câtorva episoade foarte izolate, printre care şi acesta, cam toate politicile duse de Guvern, BNR şi FMI au avut ca scop protejarea bilanţurilor şi integrităţii băncilor, mai presus de orice considerente legate de interesul contribuabililor.

6 comentarii

Ovidiu Tempea:

„Cand scriam eu la Scanteia, un subiect greu se trata facand apel la prieteni, la vorbele intelepte ale conducatorilor, la cartile sfinte de materialism dialectic…. NU te bateai oricum cu propaganda capitalista. Intr-o tara cu oameni nenorociti, era si greu sa aduci argumente digerabile. Iar contrafactia era in numele unor idealuri pe care nu le putea vedea toata lumea. Acum, revenind, am vazut cum colegul Oanta ne distruge atragand printre dusmani si oameni care stateau in banca lor, asa ca am simtit nevoia sa-i aduc in spatiul public, in aceasta disputa (pe care n-o mai inteleg), si pe prietenii nostri. Eu am ramas de moda veche si inca mai cred ca prietenul la nevoie se cunoaste. Mai mult chiar, as indrazni sa spun ca cine tace acum si a dus-o bine in octombrie, acu 5 ani, inseamna ca se acuza”, ar fi spus Adrian Vasilescu cand a trimis materialul la tiparit.

si pana la urma tot sa ajuns la concluzia ca cei mai multi securisti se ascund in spatele usilor de la BNR si se poate spune sau presupune ca tarile fost comuniste care nu au reusit in democratie sa se intoarca la tara mama rusia si sa intram peste putin timp in org de la sanhai

Dar despre inflatiile masive de 3x din 90,91,92,9x, de a ajuns leul in cativa ani sa valoreze de zece mii de ori mai putin decat in comunism, de ce nu se mai sopteste nimic???

Toata nebunia e legata de caderea Lehman si pretul barilului de petrol, cand se imprumutau „in margin” banciile de investiti, hedge funds sa ciuguleasca cat mai mult:)))