Ai trecut foarte usor peste situatia in care bancile se imprumuta recursiv intre ele pentru a beneficia la maxim de efectul de multiplicare. Prezentand asa de simplist lucrurile ai putea crede ca totul e frumos si bine.

In practica chiar fac bani din nimic abuzand de portitele sistemului.

Cum apar banii

Încetați odată cu amețeala asta! Myth-buster: Băncile NU creează bani!

Blogul de față n-a fost niciodată prea prietenos cu băncile, de la cele 10 lucruri pe care banca nu ți le spune niciodată până la sfaturile concrete de negociere în forță sau de ocolire a comisioanelor nesimțite. Însă nici n-am fost de acord cu teze pur și simplu false, de la pseudo-documentarul Zeitgeist citire, cum că băncile „creează bani din click”. Nu prea e așa. Ce se întâmplă este oricum urât-mirositor pe alocuri, dar trebuie să înțelegem exact de ce.

Teza respectivă amestecă două fenomene complet distincte, care nu sunt obligatoriu legate între ele – emisiunea de monedă respectiv multiplicarea masei monetare. Pe înțeles:

Emisiunea de monedă este procesul prin care apar banii. Există două metode posibile:

– Una istorică și obiectivă: este luată ca etalon o marfă cu proprietăți potrivite (standardizare, divizibilitate etc.) care se găsește în cantități constante sau cu creștere predictibilă, la costuri cunoscute. Istoric au fost o sumedenie, începând cu sarea, culminând cu argintul și aurul iar mai nou s-a ajuns la surogate criptografice cum este bitcoin.

– Cealaltă este modernă și subiectivă: banii („fiat-money”) sunt emiși de o autoritate monetară – banca de emisiune. Aceasta „tipărește” atâția bani de cât crede că este nevoie. Doar despre băncile centrale se poate spune că au creeat bani „din click”. Ce înseamnă însă acest click?

Există diverse politici de emisiune. Cele mai primitive presupun că statul face oricât de mulți bani are el nevoie, caz în care totul degenerează rapid în hiperinflație – exemplele abundă. Cele mai responsabile presupun mecanisme de poziționare și reglaj – independența politică a băncii centrale, dobânzile de politică monetară, țintirea inflației.

În momentul în care „tipărește” un leu, banca centrală trebuie să-l pună în circulație. Îl dă cu împrumut băncilor (deci măcar deocamdată teza nu-i complet greșită!), în schimbul unei dobânzi „de politică monetară” – mai mică (dobânda de referință) dacă banii sunt dați programat sau mai mare (dobânda Lombard) dacă sunt dați la cererea expresă a băncii. Dobânda de politică monetară este stabilită de „înțelepții” băncii centrale și ajustată în pași mici astfel încât să-și poată atinge obiectivul principal: ținta de inflație.

Sunt mulți care consideră că până și acest sistem este discreționar și că ar trebui abolit – e dreptul lor! Însă asta nu scuză confuzia cu ceea ce urmează.

Băncile pot lua bani fie de la banca centrală fie de la deponenți. Ca idee generală, banii de la banca centrală vor fi întotdeauna destul de puțini. Mai ieftini, poate, dar doar o fracțiune din ce se poate atrage de pe piață – vom vedea de ce.

Din toate activele adunate – credite de la depunători, bani de la banca centrală, capitaluri proprii – o bancă comercială poate să dea cel mult tot atâtea credite. În nici un moment nu este posibil să dea cu împrumut chiar și cu un leu în plus față de ce a încasat.

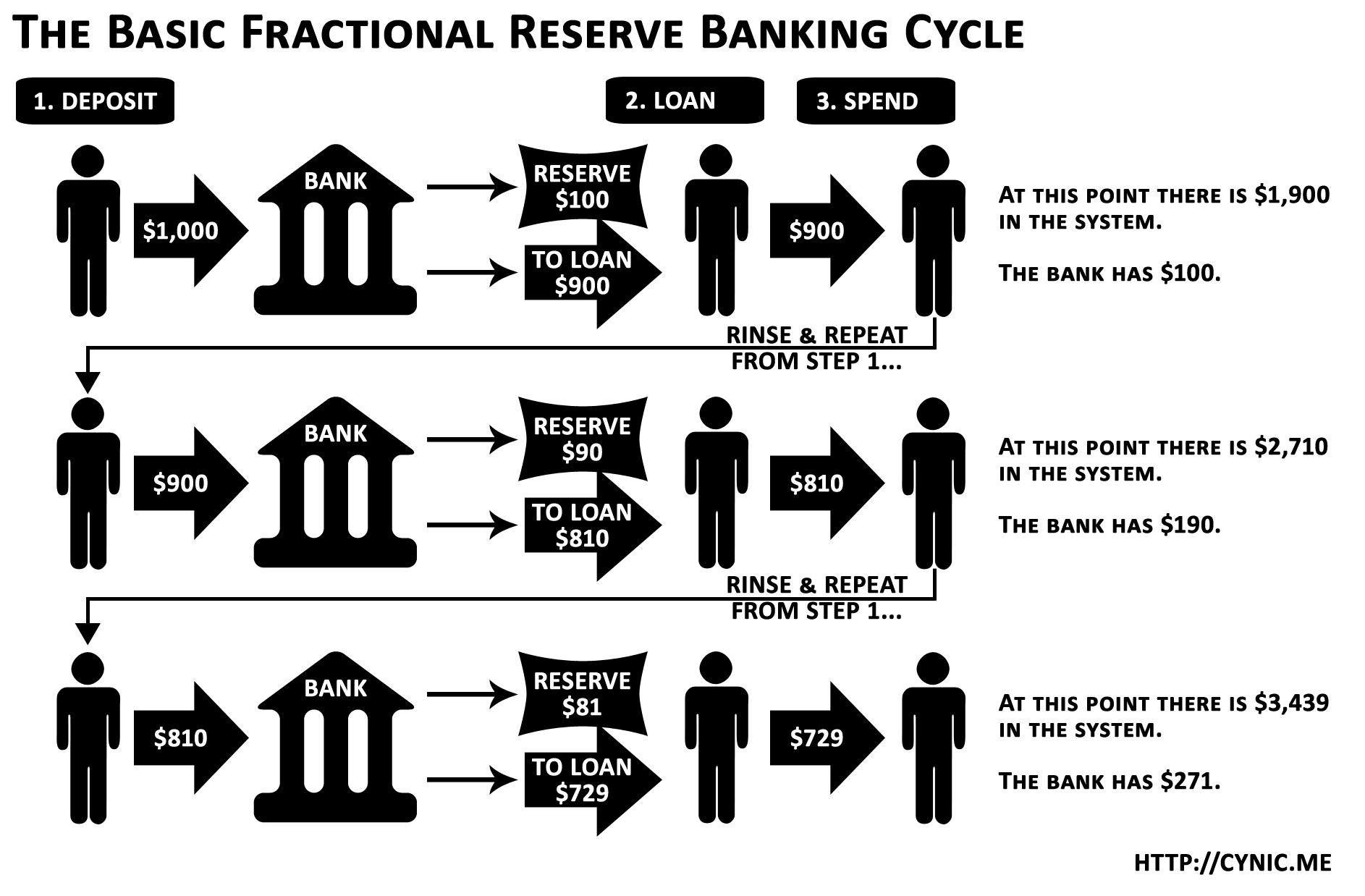

De obicei, va trebui să dea mai puțin. Tot banca centrală îi impune să mențină un anumit procent în „rezervă” – deja-celebra „rezervă-fracționară”. Mai exact, îi dă tot cu împrumut, dar către banca centrală pentru o dobândă foarte mică.

Rezerva fracționară permite multiplicarea masei monetare după o formulă care se poate calcula aparent simplu. De exemplu, la o rezervă de 50%, masa monetară se dublează (după un șir asimptotic de împrumuturi – 50% + 25% + 12,5% + 6,25% + etc.). La o rezervă de 10%, masa monetară crește de până la 10 ori în urma unui proces similar. La 1% rezervă crește de până la 100 de ori iar în lipsa completă a rezervei poate crește, teoretic, la nesfârșit.

Însă rezerva fracționară NU are vreo legătură directă cu felul în care au fost creați banii și în nici un caz nu înseamnă că băncile i-au creat. Multiplicarea masei monetare este un rezultat direct al creditării. Ea se întâmplă la fel de simplu dacă în loc de bancnote este folosit aur. Nici măcar nu este un fenomen rezervat băncilor – când dați bani cu împrumut unui prieten creați, de facto, masă monetară.

Invers, vehiculata interzicere a rezervei fracționare (care de fapt vrea să spună că rezervele obligatorii ar trebui să fie 100%, nu 0% cum ar putea părea) ar fi o interzicere de-facto a creditării.

Prea lung, nu ați citit?

Să luăm un exemplu ipotetic – numele sunt alese la întâmplare, din folclor.

10 copii se joacă în fața blocului:

Mugurel are băncuță centrală.

Radu, Patrick, Horia au băncuțe comerciale.

Ioana, Elena, Virgil au lucruri de cumpărat.

Gigel, Costel, Fănel au lucruri de vândut.Mugur are un singur bănuț de aur. Îl dă cu împrumut lui Radu.

Ioana îl ia cu împrumut de la Radu și cumpără 300 de pătrățele de loc de joacă de la Gigel.

Gigel depune bănuțul la băncuța lui Patrick.

Elena ia bănuțul de la Patrick și îl dă lui Costel pentru un bloculeț.

Costel depune bănuțul la băncuța lui Horia.

Virgil se împrumută de la Horia și îi dă bănuțul lui Fănel pentru alt bloculeț.

Fănel depune bănuțul la băncuța lui Radu, care poate astfel să reia creditarea.Lecțiile jocului:

– Un singur bănuț de aur se transformă ușor în active bancare de 4 bănuți, pasive de trei bănuți și active imobiliare substanțiale.

– Nimeni n-a dat cu împrumut mai mult decât a încasat efectiv.

– Cineva trebuie să mai și muncească pentru toate ăstea.

– Spor!

Citește și Cum poți plăti în aur direct din cont

14 comentarii

Deci concret, pe exemplu: Radu îi dă un bănuț cu împrumut lui Patrick. Patrick îl dă înapoi cu împrumut lui Radu. Pe rezervă zero ajung ca înainte. Pe rezervă 10%, Radu mai are doar 0,81 bănuți.

Mugur are un singur bănuț de aur. Îl dă cu împrumut lui Radu. – Da, asta insa inseamna ca Mugur nu il mai are, deci nu il mai poate folosi pana nu i se returneaza imprumutul. La banci banii din conturi nu sunt blocati cand banca ii imprumuta mai departe si prin urmare se vor folosi si de depunator si de imprumutat.

Ioana îl ia cu împrumut de la Radu și cumpără 300 de pătrățele de loc de joacă de la Gigel. – Nici Radu nu il mai are, deci nu mai poate cumpara ceva cu el; pana acum banutul doar a trecut de la unul la altul nu s-a schimbat, multiplicat; nu a fost schimbat pentru bunuri cu valoare mai mare decat are el.

Gigel depune bănuțul la băncuța lui Patrick. – foarte bine, este acum al lui in urma vanzarii patratelelor.

Elena ia bănuțul de la Patrick și îl dă lui Costel pentru un bloculeț. – Din nou, Gigel prin banca Patrick nu il mai poate folosi pentru alt schimb.

Costel depune bănuțul la băncuța lui Horia. – iar acelasi banu, care sincer este fix ce trebuie sa fie o moneda.

Virgil se împrumută de la Horia și îi dă bănuțul lui Fănel pentru alt bloculeț. – reluam.

Fănel depune bănuțul la băncuța lui Radu, care poate astfel să reia creditarea. -reluam.

Nicaieri in exemplul tau banutul nu s-a multiplicat, el a ramas mereu acelasi si dreptul de a il schimba pe bunuri cu valoarea sa a ramas unei SINGURE persoane. El este moneda clasica. In cazul sistemului nostru dreptul de a schimba aceiasi bani pe bunuri este al mai multor persoane (deponent si imprumutat, pana la n cicluri in functie de rezerva fractionara).

Păi da, asta zic și eu, asta se întâmplă în realitate, încercam doar să explic ce înseamnă „multiplicarea” masei monetare.

Cred că ideea din exemplu este că deși există un singur ban fizic, respectivii cumpără ca și cum ar fi avut fiecare câte un ban fizic. Aici apare „viteza de circulație a banilor” care contează în ecuația prețurilor:

M * V = P * Q , care înseamnă în mare:

MasăMonetară * VitezăCirculație = PrețuriVânzare * CantitateProduseVândute

Dacă viteza de circulație crește, este ca și cum ai avea mai mulți bani fizici în circulație. Dacă viteza de circulație scade este ca și cum ar fi dispărut bani din masa monetară și apare riscul de deflație: scad prețurile, apar mai multe falimente și apoi scade și CantitateProduseVândute(scade bunăstarea).

Apropos de Mugurel din exemplu, dacă doriți să revedeți, un pamflet de la criza care nu s-a terminat încă: http://mihvoi.blogspot.ro/2011/09/poveste-cu-banci-centrale-masina-lui.html

Exact – viteza de circulație / velocitatea este poate cea mai ignorată componentă atunci când se apucă unii și alții să facă calcule economice – inclusiv dintre ălea care arată marea inflație ce va să vină sau groaznicele falimente pe care dobânzile bancare le vor genera. Velocitatea de obicei reglează automat mișcările în oricare direcție.

Banca Angliei explica intr-un material video crearea banilor:

https://www.youtube.com/watch?v=CvRAqR2pAgw

si buletinul trimestrial:

http://www.bankofengland.co.uk/publications/Documents/ quarterlybulletin/2014/qb14q1prereleasemoneycreation.pdf

Ideea pe scurt:

Creditele creaza depozite si nu invers, cum in mod gresit se crede. Este destul de intuitiv. Orice credit se intoarce in sistemul bancar sub forma de depozit, pastrand raportul intre credite si depozite.

oul sau găina 😀 Un credit este un depozit văzut din capătul celălalt și invers.

Din punctul de vedere al băncii centrale, după ce a creat banii trebuie să-i plaseze undeva. Din punctul ei de vedere este mai degrabă un credit. Din punctul de vedere al băncii comerciale care îi ia este mai degrabă un depozit. Ideea e însă că banca comercială nu poate să dea cu împrumut ce nu are – niciodată.

Moneda din contul curent + aceeasi unitate imprumutata pe credit card = masa monetara 2 unitati (debit cardul & credit cardul pot cumpara in acelasi timp).

Bancile NationalEe = cantitate infinita de rahat (ie. „fiat currency”) din clic-uri sau „copaci”

….in ambele cazuri se creea din nimic moneda.Money(aur)=Fiat Currency + pastrarea puterii de cumparare.

Bitcoin „moneda” anarho-idotior^ este ponzi la fel ca si pensiile…

/////Cine IMPUNE Legal Tender &are o armata potate FACE ce vrea.//////

ps:oamenii nu vor „freedom” (ie. risc ,actiune,raspunderi,rezultate imprevizibile etc) ci „free stuff”…socialismul si religia (acolo da domnu’)au succes TOTAL.

^

libertarienii , conservatorii , nationalistii „occidentali” sunt vite…dovada?!… sunt fani russia/putin.

..Nationale…creeaza..

Masa monetară ar trebui să fie mai degrabă pusă într-o funcție economică mai aplă, largă și nu închisă și pe ceva relativ raportat la o ipoteză de tip: Cine a fost primul (Oul sau găina)?

Ar trebui să avem așa:

masă monetară=productivitate, muncă

Cu cât masa monetară va reprezenta munca mai corect cu atât vom fi mai independenți și inutilizabili față de împrumut/credit.

Rolul băncii, oricare ar fi ea, trebuie să se schimbe.Banca va trebui deținută de stat, de autorități care să controleze dacă o companie chiar are o contribuție, fie , tehnologică,socială, intelectuală, dar să nu uităm agricolă(nu am trecut prin comunism ca apoi să murim iar de foame în capitalism).Cu cât complicăm firul în 10 cu atât nu vom mai înțelege ce vrem să realizăm și cu ce. De ce să creăm risc prin credite, când metologia de lucru a companiilor și legea statului trebuie aplicată pentru a pedepsi compania pentru lipsa de inovație și idei? De ce să supradimensionăm o lege economică deasupra legii statului până la distrugerea lui?! Lucrul ăsta poate fi atins prin trecerea tiparniței la stat cu tot cu banca care o deține și care , din câte se pare nu ne mai reprezintă decât în cazul inflației, Banca Națională a României. Banca națională va tipări în express fără cost de printare sau dobândă la o iluzorie valoare printată pe bancnotă(ex: bancnota de 100 de dolari, oamenii plătesc atât 100 de dolari înapoi cât și dobânda ei, dar ea fiind împrumutată băncilor comerciale mai generează o datorie reciprocă 100 dolari + dobândă, deci +200% datorii ale băncilor cumulate care pun presiune pe prețuri) BNR va fi plătită de la stat prin impozitele căci ea va fi de stat și nu va fi obligată să se îngrijoreze cu salariile angajațiilor săi.

MASINILE DE CLONAT BANI CU BANU DE AUR

Felicitari!

Ma intreb, deoarece eu nu stiu, cei care comenteaza intr-un mod rautacios de ce nu pun ei degetelele pe tastatura si sa scrie.

Sau … au facut-o deja si nu stiu eu?!

LA APARATURA DE PLATIT SALARUL DE TEHNICA APARATURI DE CLONARE CHS MASIN