Mie mi se pare ca oscilatiile zonei sunt cam aceleasi, deci concluzia ta e infirmate de graficul luat discret de la bloomberg.

Ce înseamnă CDS

Ce moguli? Care tonomate? Preşedinţia a dat de urma derivativelor financiare!

Azi am atentionat in mod expres ca programul de recapitalizare a bancilor trebuie sa aiba in vedere si mentinerea nivelului de expunere a bancilor din zona euro in romaneasca. Nu putem accepta o recapitalizare care sa fie adusa la volumele necesare prin retragere de bani, spre exemplu, de pe piata romaneasca, pentru a face fata crizelor din interiorul zonei euro.

Si asa, intarzierea in decizii ne-a creat probleme deosebite si in ceea ce priveste chiar finantarea deficitelor si a datoriilor pe care le aveam pentru acest an. Am ajuns sa ne imprumutam la preturi mai mari, deci la dobanzi mai mari decat in 2010, cand Romania nu era stabilizata macroeconomic. Iar asta din cauza deprecierii CDS-ului intregii regiuni, pentru ca nu s-au luat masuri la timp in ceea ce priveste Grecia.

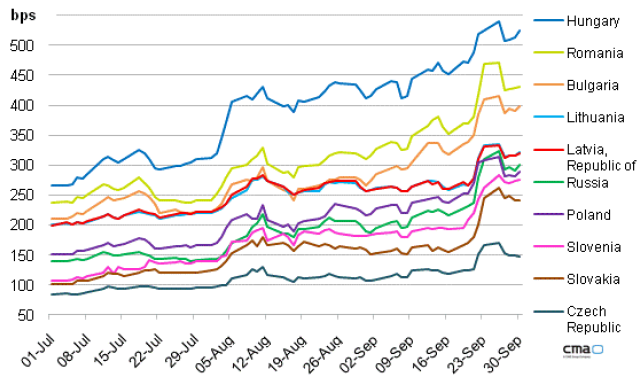

Dar nu suntem singuri. Anul trecut, la imprumuturi pe zece ani, CDS-ul Romaniei era undeva pe la 230-240, iar anul acesta suntem la 420, datorita deprecierii riscurilor pentru intreaga regiune. Si Romania este in risc, iar intarzierile in solutionarea problemei Greciei au accentuat acest risc, pentru ca 20% din piata bancara romaneasca este acoperit de banci grecesti

Prima parte e uşor de tradus: Europa să le dea bani grecilor, pentru ca grecii să nu ia de la români, pentru că… românii nu pot accepta ca Europa să facă altceva.

Vine apoi povestea cu CDS-ul. Mai întâi, cine este CDS-ul?

Credit Default Swap este costul riscului pentru fiecare debitor în parte, care se adaugă la dobânda de bază. În mod normal, el este inclus în dobândă pe baza unei grile de scor. În cazul companiilor mari şi al trezoreriilor, acest risc este tranzacţionat pe piaţă. Să presupunem că o bancă se împrumută cu 1,5% şi dă credite cu 2% pentru a obţine profit în condiţii de siguranţă maximă. Pe lângă dobânda de 2%, fiecare creditor îşi suportă, indirect, propria primă de risc. Cele „420” sunt puncte de bază. Fiecare punct înseamnă 0,01%, astfel că, dacă vrea să se împrumute, România trebuie să plătească 4,2% peste dobânda de bază, adică un total de 6,2%. Creditorul ăpoate păstra toţi banii pentru a-şi acoperi riscul sau poate vinde riscul către un terţ, pe piaţa CDS, pentru a păstra doar profitul mic dar sigur. Dacă riscul perceput creşte, cumpărătorul va cere bani mai mulţi. Practic, CDS funcţionează ca o asigurare CASCO. Pentru maşina numită Guvernul României, asiguraera la o daună de 10.000 de euro este de 420 euro pe an. Dacă şoferul se dovedeşte şi mai imprudent ca până acum sau dacă dă poleiul, costul creşte.

Da, CDS-ul României a crescut în ultimul an şi jumătate. La fel de adevărat este însă că scăzuse de la un vârf de 800 atins după căderea Lehman Brothers. Dar cel mai important este că nivelele absolute nu spun nimic despre o ţară sau alta, pentru că palierele se schimbă în toate (sau aproape toate) ţărilesimultan. Nivelul absolut vorbeşte doar de apetitul global pentru risc. Apetitul este acum scăzut, şi nu din cauza Greciei, care e doar steguleţul din vârful aisbergului, ci pentru că finanţele publice din toată lumea sunt compromise.

Performanţa individuală se vede doar din poziţia relativă, iar acolo România a stat în mod constant foarte prost. A fost depăşită doar de Ungaria, după instalarea imprevizibilului Orban. Iar când stai prost, oscilaţiile sunt mai mari.

În ultimul trimestru, cele mai proaste performanţe au fost în Danemarca, Olanda şi chiar Germania, ţări cu finanţe disciplinate. Cehia, în schimb, reuşeşte să stea în continuare mai bine decât Franţa sau Austria, deşi face şi ea parte din „regiune”.

Pe scurt, nu CDS e de vină că guvernul României se împrumută mai scump decât altele, iar Europa, nici măcar în faţa pretenţiilor ultimative ale României, n-ar putea să schimbe lucrurile.

P.S. CDS-ul pentru România şi-a mai revenit de la începutul lui octombrie până pe 21, la 382 de puncte. Teoretic, cotaţiile zilnice sunt disponibile doar prin terminalul Bloomberg, pentru care abonamentul custă $1700 pe lună. Însă agenţia le publică, în mod discret, şi aici: http://www.bloomberg.com/quote/croa1u5:ind

8 comentarii

multumesc

de un an caut o sursa gratuita pentru CDS-ul Romaniei, cei de la Bloomberg au ascuns bine informatia 🙂

@Cezar

Oscilaţiile tuturor zonelor sunt "cam aceleaşi".

@Catalin

Cu plăcere

@Cristi

Șşşşş 🙂

Toate codurile bloomberg le găseşti aici:

bsym.bloomberg.com

Foarte buna descoperirea aia cu Romania. Thx! Intrasem si eu la un moment dat pe aplicatia Bloomberg de mobil insa m-am ratacit.

Sa pun si eu o poza cu datoriile, ca tot e pe subiect.

{kind=link}

Nu stiu de ce am impresia ca toate drumurile duc in China, care cam scartaie, si uite de aia incepe temperatura (CDS-ul) sa le creasca la toti. Prin inferenta, cum ar zice cineva, ca sunt interconectati.

@ Lucian

Nu mai pacaleste pe nimeni ciobanul.

@J ohn Galt

Foarte simplu si cuprinzator – circuitul banilor in natura-

Uite aici alt circuit:

I’m not even 100 percent confident that anyone in Frankfurt does enter the numbers into a spreadsheet. Why would they? There’s no point at all to having them entered and automatically erased at the end of the swap.

And since the Fed doesn’t use those euros during the period of the swap, there’s no need to keep track of how many are in the account. If you’re a Frankfurt central banking clerk, why not just take a smoke break instead of opening the computer file that has this totally made up account in it?