Ma bucur ca ati scris despre asa ceva.O asigurare care sa nu cuprinda doar pachetul clasic(cca.20 Eur), la Generali, şi care să acopere pagube şi in caz de explozii, plus inca ceva de care nu imi mai amintesc …era in jur de 150 lei.Cum in zona de campie, alunecările de teren nu sunt specifice, as fi vrut altceva.Dar nu s-a putut, asa ca am renunţat la alta variantă, mai complexă, în favoarea celei de 20 eur. Sunt convinsă că în caz de cutremur de peste 7 grade…ar falimenta toate firmele de asigurari din Romania.Pe când un articol despre asigurările pt.studiile copiilor? Nu găsesc suficiente informaţii despre GRAVE.

Fereşte-te de asigurarea care nu va fi plătită niciodată!

În caz de cutremur, asiguratorii care promit „acoperire nelimitată” se vor ascunde sub dărâmături.

Am mai scris despre cum „asigurarea obligatorie a locuinţei” este în realitate o medie între riscuri care nu există şi certitudini, din care câştigă doar câteva firme de asigurări conectate politic. Între timp, proiectul a fost pus în practică iar mulţi români – convinşi să dea bani degeaba. Un lucru n-au luat în calcul iniţiatorii legii: un client prostit o dată nu este prostit la nesfârşit, aşa că rata de reînnoire a poliţelor este teribil de mică. Aşa că lobby-ştii plimbă iar prin Parlament valize cu documente şi ce-o mai fi pe acolo: să facă obligativitatea şi mai obligatorie iar preţul – şi mai mare.

În umbra obligativităţii a crescut şi o industrie a asigurărilor facultative ieftine, dar de multe ori la fel de înşelătoare: cele care tot pentru 20 de euro pe an şi 20.000 de euro despăgubire asigură pe lângă riscurile obligatorii, „cutremure, inundaţii, alunecări de teren”, şi unele suplimentare, mult mai probabile: incendii, distrugeri etc. Sunt două tipuri de abordări la baza unei astfel de poliţe, aşa că ele trebuie analizate cu prudenţă, fiecare în parte.

Abordarea legitimă: Unele contracte se folosesc de diferenţele naturale pentru a acoperi ieftin riscurile mici şi a folosi diferenţa pentru riscuri reale. În clipa asta, cine cumpără astfel de poliţe „scapă” de obligativitatea celorlalte. Asta îi înnebuneşte pe membrii cartelului pompos denumit „PAID”, care îşi vede vânzările diminuate.

Abordarea ilegitimă: Alte contracte promit că asigură riscuri la grămadă, indiferent de locaţie, paralel cu PAID deşi unii dintre asigurători sunt membrii. De ce fac asta? Păi pentru că în interiorul PAID măcar trebuie să plătească reasigurare, care mănâncă aproape toţi banii. Iar fără reasigurare, sunt trei căi de-a „rezolva” despăgubirile.

1. Cât timp nu există daune, trebuie doar să convingi clienţii (uşor) şi supraveghetorii (şi mai uşor), că ai „rezerve tehnice” suficiente. În realitate, toţi asigurătorii împreună nu au destule rezerve pentru o inundaţie mare sau un cutremur mediu.

2. În cazul incidentelor individuale, prin „managementul daunelor”, adică cocktail-ul clasic de clauze-capcană, şicane şi tergiversări.

3. În cazul catastrofelor reale, soluţia este falimentul complet al firmei de asigurare – despre al cărei portofoliu se descoperă că era „toxic” – şi lăsarea „asiguraţilor” cu buza umflată.

27 de comentarii

Allianz e cea mai buna.

Din cate stiu eu riscul trebuie reasigurat. Nicio companie de asigurari de obicei nu sta cu riscul in bar pentru ca totusi vor sa ramana in business si dupa un fenomen major. Domeniul ar trebui sa fie reglementat destul de dur si sa nu le permita sa faca ce vor ei. Evident ca aceasta asigurare obligatorie, trebuie sa fii naiv sa crezi ca iti acopera o gama larga de riscuri la o prima de 0.1% (20 EUR la 20.000) in conditiile in care in medie prima este de peste 0.5%

Toate asigurarile in Romania sunt la fel , incepand de la cea medicala pana la cea obligatorie la trecerea strazii CU RISC 😉

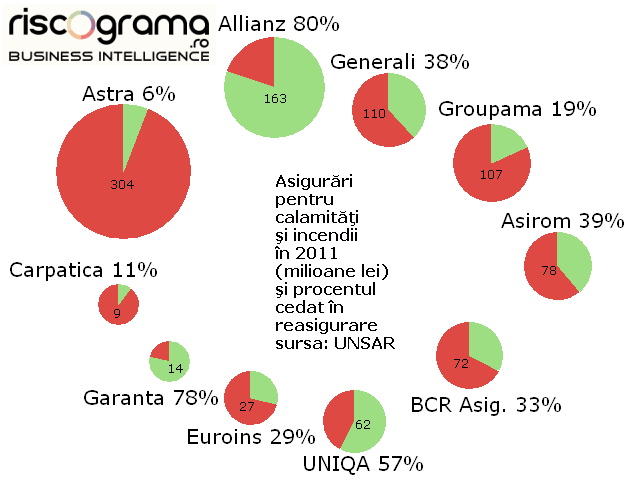

@LD: ca sa inteleaga si cei mai putin documentati pe aceasta tema, companiile de asigurare care cedeaza procentul cel mai mare in reasigurare (cei cu bulina cat mai verde la tine pe grafic) sunt cele cu sansele cele mai mari de a achita daunele in caz de calamitate?

Multumesc !

Da

http://riscograma.ro/6205/fereste-te-de-asigurarea-care-nu-va-fi-platita-niciodata/

http://riscograma.ro/6205/fereste-te-de-asigurarea-care-nu-va-fi-platita-niciodata/

Totusi graficul prezinta o raportare la prime incasate in general.

O abordare strict pe fonduri pentru locuinte ar fi si mai convingatoare.

Oricum nevoia de asigurare a locuntei ramine. Nu inteleg de ce au intart in joc si firme care nu au sustinere.

Nu ştiu ce te face să crezi asta. Graficul prezintă o raportare la ce scrie în titlu: calamităţi şi incendii.

„iar mulţi români – convinşi să dea bani degeaba” Au fost obligati prin lege.

aigurarea de orice fel este exact ca si pensia (de stat sau privata) o schema ponzi….

sa va lateasca voua politele ar trebui un nou aflux urias de ,,asigurati” sau sa-i oblige pe altii sa plateasca nota (i.e. platetsec idiotii cu taxele)…mai exista si variant cand se aplica tertipuri contractuale : steluetele si 14 pagini de scris marunt 🙂

ps:cele mai mari firme de asigurari reasigurairi din lume au dat faliment

pps:ati inteles de ce este obligatoriu sa ai asigurari de tot felul (sau anvelope de ,,iarna”) ..:)

o teapa cu aceasta asigurare obligatorie, de aceea eu astept sa ma oblige cineva ca sa pot sa-l dau in judecata, si sa-mi explice mie care locuiesc intr-o zona unde nu au fost niciodata inundatii sau cutremure ca daca vine o calamitate sa rada tot cine maui ramane sa plateasca ?

deci teapa din start -> NU FACETI POLITE sa faca GUVERNUL apropo cladirea parlamentului are?

Nu inteleg diagrama … cu rosu este procentul cedat in reasigurare ? sau cu verde ?

roşu

Foarte adevarata analiza a situatiei in care ne aflam noi ( cei mai mici , ca mine )in fata asiguratorilor.Am fost ani de zile asigurata la ASIROM ptr 138 E/an si cand am avut probleme see you inundatie in apartament , mi s-a spus ca voi primi cam 16 ron pentru camera , dar si astia , ar fi trebuit sa-i scot eu de la vecinul de unde a venit apa.

O cedare in reasigurare mare nu inseamna automat o probabilitate mai mare de a recupera o dauna in caz de catastrofa (cutremur). Ar trebui vazut si care sint firmele la care s-a facut reasigurarea, care e capacitatea lor financiara, ce expunere au pe Romania. Daca o reasiguratorul este ‘firma mama’ reasigurarea devine mai degraba un mod de a transfera primele de asigurare decit o protectie reala.

Alta problema poate sa apara in cazul in care firma care accepta in reasigurare este mica dar are incheiata contracte de reasigurare cu mai multi asiguratori directi din aceeasi tara, pentru acelasi risc. In cazul unui eveniment catastrofal la nivelul tarii respective, este posibil sa nu poata achita despagubirile.

Mai credea cineva gogoasa asta, anyway?!

firmele de asigurare sunt una dintre cele mai mari probleme ale economiei contemporane – o sleahta de imbecili care, sub acoperirea unor manuale scrise acum 100 de ani, te „asigura” ca esti asigurat … sau poate nu ne aducem aminte de la ce firma „super-puternica-imposibil-de-falimentat” a pornit criza din 2008

Am multe clădiri în propietate/administrare în România şi după ce am citit numai 3 din ofertele de asigurare , m-am lămurit cu idioţenia asta obligatorie, mai ales la fazele cu solicitarea de despăgubiri .

– După cutremur/inundaţie/…, va trebui ca în 3 zile parcă, să scotocesc printre dărîmături/moloz/ape neretrase să caut hîrtiile , apoi să caut sediul asiguratorului şi dacă încă există (după acelaşi cutremur) să depun cerere scrisă şi înregistrată ! Apoi vin constatatorii să te găsească … sub moloz/ape / … ,dacă mai trăieşte personu , că eventualii moştenitori a lu coşmelia le este tardiv solicitarea de despăgubire, a casei lu tata/unchiu/bunicu / soacra şi toţi ăia! Noi cu mortu pe năsălie să umblăm după asiguratoru lu peşte , că la astfel de întrebări informatoru despre poliţă a răspuns invariabil: NU SE POATE ADĂUGA NICI O CLAUZĂ ! E formular tip !

Dacă sucursala lu rahatu e afectată 99% de acelaşi cutremur/inundaţie, rămîn/rămîi cu buzele uscate !

Aşa că în consiliul familial s-a hotărît : o facem din 2 în 3 , la nepoata care are nu’ş ce fel de contract cu o firmă de asigurări ca să aibă … încărcare!

firmele de asigurare sunt exsrocicauta sa pacaliasca prostimia

nimic nou ptr mine, asa este

de astra am stiut ca de cand s-a infiintat, ceva era putred, ofertele alea grozave, titlul de cea mai buna companie, ascundeau adevaratele afaceri ce se derulau prin ea

La italieni e o vorba : Cindva hotii erau niste amariti care furau sa nu faca foame. Dupa au aparut bancile . Ulterior firmele de asigurari . Aceiasi familie . 🙂

ce este de facu ca victima dauna trebuie platita de euroin dar vad ca ma amina si refuza sistematic sa imi dea numar de dosar de daune microcarul cu daune totale.

sa facem greva nu plateste nimeni asigurarea de or ce fel pe 2015 FRONTUL DEMOCRAT ROMAN 0720175140

PINA LA URMA FIRMA IMI DA DAUNE ASA ZIS TOTALE DAR CRED CA RESTUL TREBUIA SA IL PLATEASCA CEL CE A PROVOCAT ACCIDENTUL ACUM POT SA CUMPAR O TRICICLETA DAR ASTAI LEGEA . VOTATA IN ROMANIA ,

Pana la urma, PAD este sau nu obligatoriu?

Am asigurare facultative pentru locuinta la Omniasig – multianuala, si Omniasig ma anunta ca asigurarea mea a incetat de drept (???) pentru ca n am platit PAD in timp util

( inainte de expirarea celor 12 luni de la ultima plata a primei pentru asigurarea facultativa – pe care o platesc online de oriunde din lumea asta)

Pe care PAD – il platesc tot la ei, doar ca asta trebuie incheiata iarasi si iarasi – pe fiecare an si trebuie sa fii acolo fizic!