alarmant scenariu. si destul de probabil…

Capcanele din programul Prima Casă

Vă amintiţi cum a început toată mizeria de acum? Peste Ocean, politicienii au promis şi au convins că oricine îşi va putea permite o locuinţă. Cum s-a sfârşit la ei şi cum începe la noi:

În 2009, prima ediţie a programului Prima Casă era o încercare aproape naivă de-a stopa prăbuşirea pieţei imobiliare, a construcţiilor şi a creditării bancare. Rezultatele s-au văzut: zero.

În 2010, guvernul insistă. Ce s-ar putea întâmpla dacă chiar va reuşi să obţină rezultate.

Mai întâi, ce s-a întâmplat în SUA:

Pasul 1. Ispita: garanţiile de stat. Cuplul magnific Freddie Mac şi Fannie May – fonduri guvernamentale de garantare – au promis că preiau riscurile băncilor care dau credite ipotecare pentru persoane cu venituri mici. Condiţia: 52% dintre clienţi să aibă venituri SUB medie.

Pasul 2. Schizofrenia. Nu e greu de ghicit ce a urmat. Dacă tu, cumpărător din clasa de mijloc, mergi la bancă să te împrumuţi, banca trebuie să găsească încă un client care în mod normal ar mai fi muncit mulţi ani până să-şi permită o casă.

Adică, să mărească riscul portofoliului ca să obţină dobânzi mai mici din tiparniţa FED. How cool is that? Boschetar? Respiră? E perfect!

Pasul 3. Beţia: bula imobiliară. Bani mai ieftini înseamnă preţuri mai mari. Clienţi mai mulţi înseamnă preţuri şi mai mari.

Pasul 4. Lăcomia: hazardul moral. Preţurile din ce în ce mai mari dau senzaţia că vor creşte la nesfârşit. Mai contează dacă îţi permiţi o casă? Cumperi acum, vinzi mai târziu, păstrezi profitul. Toată lumea e fericită. Sigur?

Pasul 5. Delirul. Se termină boschetarii. Preţurile încep să scadă. Proprietarii încep să vândă. Preţurile scad şi mai mult. Unii se trezesc că locuinţa lor a ajuns să valoreze mai puţin decât suma de plătit la bancă. Nu mai plătesc. Executări silite. Preţurile scad şi mai mult. Spirala continuă.

Pasul 6. Nota de plată. De pe acoperişurile Freddie, Fannie, Bear Sterns, AIG, Citi, încep să se arunce şefi, cu paraşutele de aur. Numără rar. Când trec de zece, înseamnă că băncile lor sunt prea mari pentru a fi lăsate să cadă.

Începe dominoul şi ajunge întâi în Europa, apoi în România. Bursele încep să cadă. Piaţa imobiliară începe să cadă. Împrumuturile încep să cadă. Economia începe să cadă. Guvernele anunţă planuri anti-criză, fiecare cât şi cum poate. România nu se lasă mai prejos. Printre măsuri, „Prima casă 2”:

Pasul 1. Ispita: garanţiile de stat. Dacă dai credite de 60-75 mii euro, cu avans de doar 5% şi dobândă tot 5% (euribor+4), statul îţi promite că tu, bancă, nu vei pierde nimic orice s-ar întâmpla.

Pasul 2. Schizofrenia. Cu 3000 de euro avans, adică un descoperit de cont pe card, şi venituri pe familie de 600 de euro poţi lua un apartament de două camere pentru care să dai în fiecare lună 300 de euro rată. Probabil, tot atât dădeai chirie.

Până aici, lucrurile s-au întâmplat sau se întâmplă. Mai departe, aşteptăm consecinţele. Cel mai rău scenariu:

Pasul 3. Mahmureala. Ştie cineva sigur dacă preţurile chiar s-au oprit din cădere? Care va fi impactul executărilor silite amânate până acum? Dar al proiectelor terminate şi nevândute pe care constructorii le pictează pe dinăuntru cu cai verzi, ca să doarmă băncile liniştite? Care va fi efectul îmbătrânirii şi al migraţiei? Dar al creşterii Euribor de la 1 la 5%, adică a dobânzii finale de la 5 la 9%? Bani scumpi înseamnă preţuri mai mici, ofertă mare înseamnă preţuri şi mai mici.

Pasul 4. Depresia. La ultima întrebare, răspunsul e simplu. Dacă dobânda creşte de la 5% la 9%, rata lunară creşte de la 300 de euro la 450 de euro. Adică de la jumătate la trei sferturi din venitul familiei. Adică, venitul disponibil se înjumătăţeşte, de la 300 de euro la 150 de euro. O fluctuaţie de curs valutar sau o reducere de venituri poate să îl ducă chiar spre zero. Ce să faci în aşa situaţie?

Pasul 5. Stranger in bed. Numele adevărat al lui Freddie Mac este FHLMC. Pe Fannie May o cheamă FNMA. În România, garanţiile le dă FNGCIMM, o băncuţă guvernamentală care n-a căpătat până acum niciun nume popular (propuneri?).

Cum cine? Ea garantează miliardele de euro pe care băncile vor să le dea familiilor de la punctul 4. Dacă nu poate singură, îşi face asigurare. Dacă asigurarea nu ajunge, ne căutăm de bani. Deja vu!

Pasul 6. Nota de plată. Este România prea mare pentru a fi lăsată să cadă?

30 de comentarii

De dimineata am dat pe TVR 1 de tovarasul George Vulcanescu.

In vara lui 2008 a scris "NU VA VINDETI CASELE!!!", iar azi "de dimineata" atragea atentia ca preturile cloacelor sunt mult prea jos, iar frustratii ca mine… tot n-au bani sa cumpere… asa ca ar fi mai bine sa-mi doresc scumpirea cloacelor ca sa-mi permit si eu… daca voi fi harnic… de acum inainte.

Coincidenta nefericita… sau nu, Vulcanescu s-a bagat ca musca-n lapte exact inaintea tsunamiului executarilor silite despre care vorbeste Piperea.

Abordarea glumeata din trecut trebuie completata de o analiza serioasa pentru ca prezenta unor astfel de "economisti" guralivi pe TVR 1&2 imi miroase a… conspiratie.

Programul sub-prime romanesc doar atenueaza efectele dezastruoase, intarziind corectiile pana la executari. Goana dupa cota de piata a bancilor ne-a aratat anul trecut ce a stat la baza acesteia… prostia. Impresia sau… mai mult… speranta ca Prima Casa va asigura un oarecare nivel al preturilor pe termen lung intra in aceeasi categorie. Imparatul e dezbracat si, trist dar adevarat, este… eunuc. 🙂

In SUA… piata imobiliara a obosit rau de tot in ciuda "banilor gratuiti". Nume tot mai grele vorbesc despre desfiintarea lui Feni si Fredi, iar tot rahatul bulinos imobiliar va ramane o mostra a stadiului de "evolutie" a actualelor generatii de… retardati.

@Lucian Davidescu

In general apreciez analizele tale, dar asta mi se pare extrem de exagerata

Hai sa fim seriosi , presupunand ca se vor consuma toate fondurile din 2010 , suma totala garantata pe 2009 si 2010 este de aprox 1,3 miliarde de euro.

Cred ca este un scenariu extrem de pesimist in care statul sa fie nevoit sa palteasca 20% din aceasta suma, pentru ca :

1) euriborul este putin probabil sa creasca la 5% dintr-odata astfel incat imposibilitatile de plata nu vor veni deodata

1') cresterea euriborului presupune si crestere exonomica la nivel UE , drept urmare este extrem de probabil ca si veniturile romanilor sa creasca

2) nu cred ca marea majoritate a oamenilor care au luat acest credit au veniturile la limita

3) creditul are o limita superioara , drept urmare preturile nu pot creste in spirala .

4) este vorba de prima casa deci in cele mai multe cazuri casa in care oamenii chiar locuiesc, drept urmare vor depune un efort in plus pt a-si plati ratele

@dan

Intotdeauna apreciez cititorii care urmaresc atent nuantele, dar de data asta ai scapat-o pe asta: "Cel mai rău scenariu" 🙂

Daca era vorba doar de 2009, sunt de acord ca nu era o problema. Insa ce se intampla daca se va intinde pe multi ani de acum incolo?

Domnilor,

Scenariul de mai sus este unul usor paranoic. Nu are nici o legatura ce s-a intamplat in SUA cu ce se intampla la noi din mai multe puncte de vedere:

1. dpdv leislativ – in SUA, renuntarea la bunul ipotecat inseamna ca ai scapat de urmarirea creditorului care trebuie sa se spele pe cap cu bunul respectiv. La noi te urmareste pana iti ia tot. Mai mult decat atat, datorita unei lacune in sistemul fiscal Romanesc, bancile nu au interesul de a incepe executari deoarece simpla vanzare a creantei catre propria lor companie de recuperari la pret f mic ii creaza o pierdere deductibila. Tot daca te asteapta, banca poate sa-ti mareasca dobanda prin aplicarea de puncte de penalizare etc…

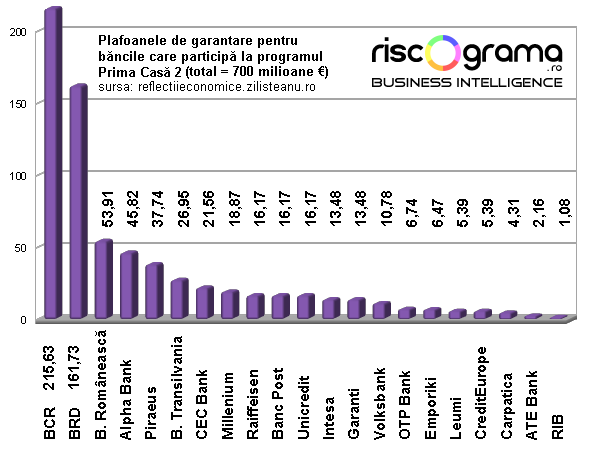

2. Pentru Romania 700 de mil de euro nu este deloc o suma mare. Mai ales ca suntem destul de putin imprumutati fata de altii….

3. Conditiile de acordare a creditelor prin Prima Casa sunt destul de stricte si dpdv venituri. Nicidecum se scrie mai sus. Trebuie sa ai venituri desul de consistente iar evaluarile imobilelor au trecut de mult de etapa in care se supraevaluau si au cazut in partea cealalta.

4. Romania are exporturi destul de bune insa are importuri mult prea mari. Daca guvernul va sti sa limiteze consumul de bunuri importate vom avea suficiente resurse de crestere. intrebarea se pune: Este interes sau nu?

5. Chiar daca nu sunt deloc un fan al guvernului BOC trebuie sa recunosc ca se face reforma in sistemul de salarizare si pensii. Bravo domnule ministru Seitan. Sa va tineti tare. Stim cu totii dar nimeni nu spune cat se freaca menta la stat…

Cred insa faptul ca preturile se vor mai ajusta. Deasemenea cred ca romanul trebuie sa nu mai plateasca bani deloc pe lucruri facute prost. Avem multe constructii facute de unii care numai constructori nu sunt. E de lucru inca la sistemul de supraveghere al constructiilor. Si, binenteles, totul pleaca de la spaga….

Sorinel Pustiu

1. Sa astepte. E o solutie excelenta. 20 de ani e de ajuns? 🙂

2. Ne-am imprumutat recent pentru nimic. Avem o datorie complet artificiala si n-avem economie pe baza careia sa o putem … acoperi.

3. N-au cazut in niciu parte. Cloacele ceausiste inca sunt evaluate la peste 200 de chirii sau 10 venituri medii anuale… din mega economia de piata din prezent. Linisteste-te, n-ai aflat pe ce lume traiesti.

4. Romania are pe dracu' si nu guvernul limiteaza importurile, ci tov. Isarescu le mentine prin sustinerea unui curs de schimb fantezist.

5. Chiar daca sunt un fan al guvernului Boc, trebuie sa recunosc ca putini politicieni de pe planeta Terra isi pacalesc cetatenii cu atata seninatate.

stimabile,

1. no coment

2. Nu ne-am imprumutat degeaba. Ne-am imprumutat pentru ca trebuia sa iasa din nou Base' presedinte si nu se putea face reforma inainte de asta…

Degur asta nu ne foloseste la nimic. 🙂

3. Este posibil sa nu stiu pe lume traiesc insa eu traiesc bine, ceea ce e ok. Traiam si mai bine daca nu trebuia sa muncesc de dimineata pana seara pentru asta dar, cu riscul de a ma repeta, e ok.

4. Problema este intr-adevar pana unde va merge spirala falimentelor si cine va mai alimenta bugetul. Asta este o chestiune destul de complexa la care sunt convins ca nimeni nu stie raspunsul. Ramane se vedem. Ce e de facut? cred ca intrebarea e proasta. Se doreste sa se faca ceva?

5. De acord. Tu ce faci pentru asta?

@ Aristotel Costel

Peste 20 de ani pretul apartamentelor va fi intre 500 si 1000% din ce este acum, cel putin. Chiar daca o sa mai scada putin anul asta [cred ca maxim 10-15%, dar e posibil si mai mult] peste 20 de ani preturi de genul 50.000 2 camere in Bucuresti or sa para o gluma la un salariu de 5000-10000 euro [si asta nu ca suntem noi baieti destepti, dar asta o sa fie nivelul – si o paine o sa coste probabil 5-10 euro]. Pana la urma, pe termen lung, investitia in imobiliare este cea mai sigura.

Asadar 20 de ani pare suficient.

eu : trebuie sa recunosc ca putini politicieni de pe planeta Terra isi pacalesc cetatenii cu atata seninatate.

tu : Tu ce faci pentru asta?

🙂 Eu? 🙂 Serios? Stiu unde bati, dar pune-ti problema ca ai ratat 5 din 5.

Legat de traitul OK, altii vor fi executati silit. Desi sunt pregatiti beton, arata beton si gandesc… lemn 🙂 au omis din peisaj ca domeniul economic in care activeaza s-ar putea sa moara la fel de repede cum s-a… nascut.

@Andrei

Peste 20 de ani multe maghernite vor sta goale-n ploa'e… cate or mai ramane verticale.

"Scumpirile" de la 10 venituri medii anuale… la 2-3, pt. nivelul tau de inteligenta, ti-ar putea oferi randamente… multumitoare. 🙂

Ai scris articolul pentru a face valva! Frectie! Ideea nu este rea de loc si oricum bancile nu dau credit decat la maxim 30% din veniturile familiei (informatia este verificata), asa ca sunt acoperite si la cresteri cu 50% a ratei. Ce se intampla insa cu cei care fac un credit normal la o banca daca creste euribor la 5% vor plati dobanzi de 14% la Euro, adica rata va creste de la 500 la 800 de euro pe luna, astea sunt rate sustenabile? Nu ar avea bancile probleme mai mari?

Suferiti de mania dezastrelor nu stiti sa mai scrieti de altceva, transformati totul in dezastre numai de dragul de a scrie ceva.

Ce spirit economic aveti, cine dracu credeti ca va crede, cine va mai citeste, ca un om intreg la minte care lucreaza in domeniul economic nu beneficiaza de nici-o informatie care sa-i fie de ajutor.

Si va intrebati de ce nu mai platim abonamente? De ce nu va cumparam ineptiile? Cand o sa gasim analize economice pertinente si informatii corecte si de folos atunci o sa va cumparam publicatiile, pana atunci va spun un sincer,

Hai sictir!

Cred ca mai e o chestiune ce trebuie luata in calcul:

-in 2009 in constructii a fost doar inertie (terminarea proiectelor incepute) dar in 2010 nu am auzit pe nimeni sa se apuce de un proiect de la zero.

Probabil ca daca lucrurile stau ca acum nici in 2011 sau 2012 nu vor fi curajosi. Pe de alta parte cerere virtuala exista (locuinte nu sunt suficiente-numai ca cei care au nevoie de ele nu au bani).

-pe de alta parte Romania e o tara de proprietari (care pot inchiria si care nu vor vinde la orice pret)

Asa ca in aceste conditii se va crea probabil peste 2-3 ani un deficit de oferta la pret mic (sub pretul de cost) si probabil acolo va fi nivelul la care se va intalni cererea cu oferta (la 10-15% peste costul de constructie la cele noi iar la cele vechi undeva cu 20% mai jos).

In concluzie spirala nu poate merge la infinit in romania cu atat mai mult cu cat preturile in constructii au tendinta sa creasca din cauza volumului mic.

Freddy si Fannie n-au fost cei care au creat piata cu adevarat subprime din SUA. Si nici n-au avut cota de piata semnificativa pe acel segment.

Asa ca articolul mi se pare o exagerare.

In realitate problema in SUA a fost ceva mai incalcita.

P.S.: Intre grupul "prime" si cel "subprime" se regaseseste grupul "alt-a".

NINJA este limita superioara de subprime. Limita inferioara (semi-eligibili, dar care crapa la prima adiere de vant) e formata din cristinele21 care vantura topicul de "Prima Casa" de pe SoftPedia (clientii mentionati in articol, cu venit de 600E si rata de 300E la minime istorice de euribor si la minime istorice de taxe de proprietate).

@cris_iasi

"cerere virtuala exista (locuinte sunt suficiente-numai ca cei care au nevoie de ele nu au bani)."

Te-ai invartit in juru' cozii pana te-ai lovit singur… in dinti. 🙂 Te-am ajutat eu sa ai si tu… dreptate. 🙂

@banos

Iti recomand presa internationala… de peste 5 ani. 🙂

@sorin

Per a contrario: de ce nu dau băncile aceleaşi credite, în aceleaşi condiţii, fără garanţiile de stat?

Evaluează ele riscurile prost şi statul bine?

@andrei

Felicitări pentru optimism 🙂

@cris_iasi

Felicitări pentru precizie 🙂

@Marian

Freddie şi Fannie garantau jumătate din tot volumul de ipotecare din SUA (6 din 12 mii miliarde dolari). E puţin?

@AristotelCostel

Mulţumesc pentru răspunsuri. Dar te rog, nu violenta musafirii :))

@Aristotel:

Dupa inversunarea cu care scrii, pot presupune ca tu nu esti propietarul unei astfel de "cloace comuniste". Daca blocul meu a fost construit in 1940, e tot o cloaca, dar capitalista, sa inteleg?

Sa intelegem ca tu de fapt ai o multime de bani, dar nici nu te gindesti sa iti cumperi o asemenea cloaca, si ca un bun samaritean ce esti, ii indemni pe altii sa faca la fel, pina iti vei putea cumpara una cu salariu pe un an?

Daca maghernitele aste comuniste vor sta goale, unde vor sta locuitorii Bucurestiului? Va fi rentabil sa cumperi teren in Bucuresti si sa le ridice la preturi asa mici incit sa isi permita toata lumea? Sau la marginea Bucurestiului, in zone verzi, unde terenul este ieftin? Ce faci cu infrastructura? Apa, curent, gaze, canalizare, si mai ales drumuri? Cine plateste pentru asta si cit va dura sa fie construite?

Mie mi-ar place sa scada anul asta la 400 euro/mp, asa cum spun unei, ca sa mai cumpar inca vreo doua. (chiar daca vor sta goale, asa cum zici tu)

@ Lucian

Desigur, nu m-am scapat cu manecile suflecate… in gradina Domnului… care este extrem de mare si care cuprinde o larga… infinitate de "calitati" primordiale umane cunoscute si sub numele de mononeurationalitati, dar daca am depasit limita admisa, nu-i mai raspund lui Cristi B. 🙂

@Aristotel

Ok, bine, răspunde-i 😀

@ lucian

Ref la banci.

Rata dobanzii este intotdeauna legata si de riscul operatiunilor. Ceea ce face statul este sa duca acest risc la zero pt banci, banci care indiferent cum ar face contractele tot au un risc neavand garantia statului.

In practica actiune este benefica pentru ca duce la o rata a dobanzii mai mica acum. Asta face mai multi clienti eligibili ceea ce duce la mai multe tranzactii. Daca aceste tranztii s-ar face pe locuinte in curd de construire… s-ar mai pune benzina la motorul economiei.

Intrebarea cu Euribor care creste este interesanta. Chiar daca exista o inertie, euribor merge odata cu economia Europei. Atunci cand va fi sus inseamna ca economia va fi sus. Asta inseamna ca vom castiga mai mult si vom avea de unde sa platim. Desigur ca asta nu se poate aplica la 100% din subiecti insa se aplica unei mari majoritati. Pentru a diminua inertia se intervine politic. Aici avem (ref clasa noastra politica) deficiente de intelegere sau alte interese.

ce infierbantati sunt clientii dvs domnule Davidescu 🙂

Parerea mea despre viitorul "aproape indepartat" de peste 20 de ani , in care speram cu totii sa scapam de minunata criza si sa ne permitem o casa in bucuresti – poate chiar intr-o "cloaca comunista" , este . . . este ca nu-i tocmai asa cum cred colegii de mai sus 🙂

Peste 20 de ani , cred eu, va aparea o "moda" destul de previzibila acum , si practicata in acest moment de tarile mai dezvoltate. Eu cred ca , in urma scumpirii extreme a terenului bucurestean ( terenul este tot ala… nu il inmultim , si fiecare cladire noua are un mic aport la scumpirea restului de teren construibil ) si a cresterii nivelului de trai ne vom confrunta cu un "val" de demolari ale blocurilor comuniste . Aceste blocuri comuniste au un foarte mare avantaj in fata caselor ( a cartierelor de "case" ), si anume terenul aferent fiecaruia. Blcourile comuniste ocupa suprafete de teren "sanatoase", in general cu forme adecvate constructiilor inalte – lucru evident facut in urma exproprierilor masive din anii de glorie a constructiei bucurestiului, cand arhitectii lipsiti de constrangeri legale datorate unui teren cumparat de la cineva, au impartit un cartier in "patratele si dreptunghiuri" , au lasat loc de drumuri, etc – cam tot ce nu are minunatul cartier dintre bucuresti si tunari 🙂 .

Fiind inginer constructor in viata de zi cu zi , am avut placerea sa ma intalnesc cu proiecte de "blocuri" … pun intre ghilimele cuvantul bloc din cauza ca .. nu prea erau decat niste chestii cu multe etaje… cat mai multe… dar care nu prea indeplinesc necesitatile clientului . Pana in 2008 nu a contat nimic in afara de suprafata construita – toti "dezvoltatorii" vroiau sa scoata bani , iar banii vin din suprafata construita . Astfel au luat nastere cladiri cu forme cel putin ciudate, cladiri unde camerele aveau peretii pe linii frante, care nu aveau camere cu unghiuri drepte , tot felul de artificii folosite de arhitecti pentru a maximiza suprafata construita a cladirii.

In viitor sunt de parere ca oamenii vor avea un respect mai mare pentru bani si vor cere lucruri de calitate pentru banii pe care ii dau – vor vrea case confortabile, spatioase, luminate . . . vor vrea ceea ce 50% poate din investitiile din ultimii ani nu le pot da.

Revenim la blocurile comuniste si la terenurile pe care acestea le ocupa. Cred ca nu sunt singurul care a observat acele blocuri de 4 etaje care ocupa la fel de mult teren ca cele de 12 etaje . . . vine cuiva vre-o idee in momentul asta ? . . . daca nu , permiteti-mi sa exprim eu una :

Datele problemei :

scop : cateva milioane de euro profit

metoda: construirea unui imobil

principalul impediment : pretul enorm al putinelor terenuri disponibile in "centrul" bucurestiului ( peste 20 de ani centrul se va masura de la intrarea in zona de blocuri berceni, pantelimon, drumul taberei , militari , etc )

Rezolvare :

Gasim un bloc de 4 etaje , 2 scari, 32 de apartamente de 2 si 3 camere, nedecomandate, confort 2. Pretul mediu de vanzare pt un metru patrat in acel bloc 2000E ( nu uitati ca suntem in viitor 😛 ).

Ca sa nu trebuiasca sa le cumparam – si sa evitamastfel o investitie initiala enorma , de aproximativ 2-3milioane de euro propunem locatarilor o "afacere" : Dvs. va mutati cu chirie, platita de noi, pe durata constructiei ( 20-28 luni ) si ne dati voie sa va demolam blocul si sa construim altul in loc, cu o amprenta mai mare ( pentru ca legea permite asta ) si sa va dam inapoi, la sfarsitul afacerii niste apartamente mai mari si mai confortabile in blocul nou, cu parcare, finisaje in pas cu vremurile, instalatii moderne, etc.

Matematica afacerii este simpla. Daca construiesti un bloc cu 2 scari, 4 apartamente de 3 camere si 50mp pe nivel si 16 etaje , vei cheltui probabil 1000E per emtru patrat util al cladirii. In total ai construit 6400mp utili siai cheltuit cam 7 milioane de euro. Dai inapoi locatarilor 32 dintre cele 128 de apartamente si ramai cu 96 de apartamente noi si 7 milioane de euro de recuperat.

Ai platit deja 32x28x1000Euro chirie pentru locatari = 900.000E ( maxim, luand o durata de 28 de luni si o chirie de 1000E/luna.. s-ar putea sa gasesti ami ieftin 😛 )

96x50mp = 4500 mp de apartament pe care il vinzi cu 2500E-3000E per mp ( fiind apartament nou presupun ca un asemenea pret este plauzibil in viitor )

Obtii 12milioane de euro ( 13,5 mil .. p'acolo ) , scazi 9 milioane cat ai investit ( probabil 9 milioane pt ca tre sa dai inapoi la banca de unde ai luat creditul si tre sa platesti ceva dobanda, mai ai si cheltuieli suplimentare, etc. ) . . . si observi ca esti milionar in euro 🙂

Am scris o mare poveste, dar aceasta "poveste" ar putea sta la baza succesului multor "dezvoltatori imobiliari" in viitor. Aveti de dat o bere daca reusiti sa faceti un ban cu ideea asta , evident in cazul in care aici o vedeti prima data 😛

Dan, pari a fi un fost investitor la FNI. 🙂

2000 Euro venit mediu lunar in Romania anului 2030?

… mare afacere. 🙂

P.S. Scumpirea extrema a terenurilor va conduce la dezvoltarea haotica in extravilan si ramanem… naibii fara… paine… vom muri de foame. 🙂

Stai linistit Aristotel, nu vom putea sa ocupam mai mult de 15-20km in jurul bucurestiului in urmatoarea suta de ani. Suprafetele agricole pierdute astfel nu vor avea un foarte mare impact asupra productiei agricole , si asta in primul rand din cauza ca o parte nu sunt cultivate nici in acest moment.

Nu cred ca sunt un investitor la FNI ( aveam doar 19 ani cand a "cazut" , si curand am ajuns la 20 de ani, fara griji si fara bani 😛 ) , doar am pus niste numere pe o idee – evident ca sunt foarte multe variabile de luat in considerare , dar "ideea" in sine este aplicabila chiar si acum daca iesim un pic din criza si ar fi clienti pentru o asemenea investitie.

@dan

no ofence, dar suferi de boala nationala:

– inginerii fac planuri de afaceri,

– "economistii investitori" proiecteaza imobile

etc…

@aristotel

e buna aia cu FNI-ul trebuie sa recunosc….

Va propun sa dezbatem despre asta. Stiti de ce a cazut FNI-ul?

nu va ganditi la un raspuns simplu… ca nu e

Sorin, nici nu mi-ar trece prin cap sa fac asa ceva fara o armata de specialisti langa mine, daca as avea posibilitatea unei astfel de "afaceri". Evident ca nu eu ar trebui sa fac planuri de afaceri – habar n'am ce-i ala si cu ce se mananca.

Ceea ce ar trebui sa consideri boala nationala nu este acel simplu "inginerii fac planuri de afaceri, “economistii investitori” proiecteaza imobile" – ar trebui sa vezi substratul problemei . Romanii se cred buni la toate , asta-i motivul pentru care multe afaceri sumt sortite pieirii inca din start – ori lipsa managementului ori lipsa de specialisti pentru productie ( si constructiile sunt tot un produs nu ? )

"Stiti de ce a cazut FNI-ul?"

Din lipsa programului… Prima Investitie? 🙂

@aristotel

ei bine nu … 🙂 oricum apreciez umorul fin.

intrebare ajutatoare:

Tu daca ai fi in situatia sa cumperi cu bani altora ceva ce iti apartine pentru cine ai fi eficient?

Cei cuminti si ascultatori primesc bombonele.

Cloacele vor fi incluse in calculul… inflatiei.

… 2-3 venituri medii anuale per cloaca medie e cam singura certitudine pe care o avem… legat de viitor. 🙂

dom'le, eu am ras cu lacrimi la comentariile astea si vreau sa va rog sa adaugati un buton cu care sa ma pot abona si la comentarii, nu doar la articole.

si tot oarecum offtopic: oamenii astia care evalueaza riscurile si pun dobanzile in functie de ele si zic, cu mana la frunte, sa fie 5, ba nu stai, 7 la suta, fac si vreun calcul asa? sau arata diploma si-i lasa sefu sa puna ce procent de risc cred ei, ca nah, au absolvit scoli…

asta pt. ca vad ca toti comentatorii fac diverse proiectii si calcule si se iau asa de in serios si argumenteaza, dar ma intreb daca si astia care invart banii fac calcule, sau daca nu cumva ei merg de multe ori mult mai la cacialma/plesneala/ghiceala decat am crede noi c-ar trebui sa faca oameni cu cap care invart bani si stabilesc riscuri exprimate in procente de dobanzi.

O intrebare sau nelamurire: vad ca este un consens general ca in 20 de ani blocurile si apartamentele ceausiste o sa fie niste ruine goale. Dar unde o sa stam noi astia 10 milioane care stam acum in ele? O sa ne mutam toti la case? In blocuri noi? Cu ce bani si de ce?

Spre deosebire de multe tari din vest suntem o tara cu 80% din populatie proprietari, nu merge reteta ca statul sau proprietarul privat te evacueaza si dinamitaeza cosmelia sa faca un mall.

Personal cred vor disparea cutiile de chibrite ori cand se vor autodistruge la vreun cutremur sau cand vor fi cumparate de ceva investitor pentru teren. Ce a spus Dan mai sus.

Nu cred intr-un boom economic in 20 de ani care sa permita migrare masiva spre locuinte noi (nu mai zic de calitatea si locatia blocurilor noi).

Nu cred ca blocurile ceausiste o sa cada ca mustele in 20 de ani.

oh lala, nu aveti altceva de facut decat sa imaginati scenarii catastrofe ?? ca daca e asta ca o sa fie alta, santeti ca niste babe ce stau la taifas …………… chiar daca romania are dificultati economice, creditele pentru prima casa au fost de o mie de ori mai bine controlate decat creditele SUBPRIME americane,,, iar mentalitatea romanilor e diferenta tin la casele pe care le-au cumparat si sant gata sa pelce in strainatate la munca pentru a plati ratele la banci, atunci incetati mistocareala de bisnitar