mai, mai…nici n-au trecut 5 luni de cand euro se dezintegra si ideea e reimpachetata…intre timp, doilarul se facea praf din cauza Fed, acum Bloomberg e cu tunurile pe euro si meciul se echilibreaza…e ca si cu petrolul, de la 150 la 35 dolari pe baril, tot in 6 luni….n-are nimeni intees cu adevarat sa iasa din euro….datoriile sunt asa de mari ca o crestere a dobanzilor simultan cu o devalorizare a propriei monede ar dinamita orice economie temerara…nu ti se pare insa ca baieteii astia de prin agentii de rating, banci de investitii, etc ne iau de prosti cu P mare?

Va dispărea Euro?

„Ne confruntăm cu o criză de care depinde supravieţuirea noastră. În cazul în care zona euro nu supravieţuieşte, nu va supravieţui nici UE”.

Nu e discursul unui fictiv preşedinte american înainte de invazia extratereştrilor ci al unui neverosimil preşedinte al UE – Herman van Rompuy – înainte de salvarea financiară a Irlandei.

1. – Dar noi nu vrem să fim salvaţi, spun irlandezii, – Ba vreţi!

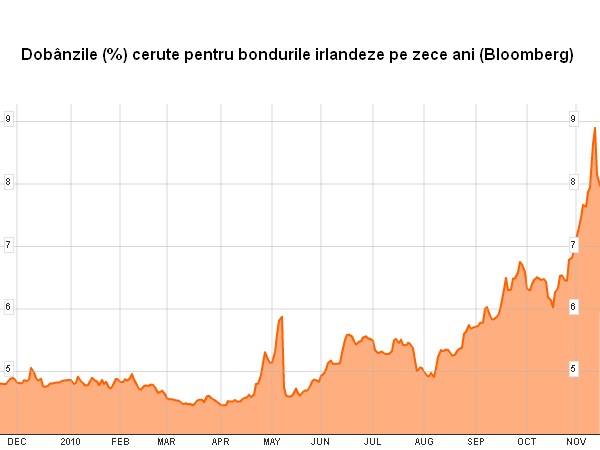

Irlanda are finanţe publice sănătoase şi rezerve de bani să-i ajungă până la vară. Singura problemă: o gaură de 50 de miliarde de euro de pe urma salvării băncilor. UE se pregăteşte să astupe gaura cu 100 de miliarde. Dar de ce?

2. De frică

Preţurile obligaţiunilor irlandeze scad (dobânzile cresc), pentru că prea mulţi vor să scape de ele şi prea puţini vor să le cumpere. Pentru Irlanda nu-i o tragedie acum. Pentru Portugalia şi restul ţărilor considerate riscante – este. Prin aşa-numitul fenomen de contagiune, toate dobânzile încep să crească. Bugetele se dau peste cap iar ţările îndatorate încep să se gândească dacă pot să mai plătească sau nu. Domino-ul e aşezat perfect. Dar cum s-a ajuns aici?

3. E de vină însuşi euro

Pentru ţările din eşalonul doi al UE, moneda euro a însemnat dobânzi foarte mici pe care – culmea! – nu şi le puteau permite. Pentru că n-au putut fi absorbiţi integral, din banii ieftini s-au umflat bule financiare şi imobiliare. După ce banii ieftini au dispărut, a venit nota de plată. Firesc ar fi ca ele să fie lăsate să dea faliment, însă asta nu se întâmplă. Iată de ce:

4. Fiecare credit are, la capătul celălalt, un bancher.

Bancherul a dat cu împrumut bani luaţi de la ţările din eşalonul unu al UE, care erau în stare să economisească. Sau de la alţi bancheri. Filiera este atât de lungă şi de încâlcită încât nicio bancă nu e complet la adăpost. Un datornic e copleşit de datorii numai atât timp cât le plăteşte, altfel, cel copleşit este creditorul. Iar falimentul nu e un sfârşit ci un început. Atunci, de ce UE se încăpăţânează să nu permită încetări de plăţi?

5. Răspunsul uşor: „păi bancherii controlează UE”.

Poate că aşa e, însă nici nu mai contează; pur şi simplu interesele sunt comune. Mesajul politic al euro trebuie să fie destul de simplu şi direct: „Moneda unică nu distruge ci creează avuţie. Moneda unică nu presupune riscuri ci certitudini”. De ce mesajul se aude prost?

6. Pentru că zona euro a încălcat singura regulă tabu: „Ori suntem golani, ori nu mai suntem”.

SUA a ales ajustarea monetară, adică tipărirea de bani, adică inflaţia. Chiar riscându-şi statutul de monedă de constituire a rezervelor, care îi aduce împrumuturi atât de ieftine. UE a ales ajustarea fiscală, adică tăierile de cheltuieli adică recesiunea. Dacă lucrurile merg bine, asta ar fi cheia pentru a deveni noua monedă de constituire a rezervelor.

Ambele formule sunt teoretizate la maximum, dar nimeni nu ştie exact care va fi deznodământul lor practic. OK, vom vedea. Problema a apărut în momentul în care UE a decis salvarea Greciei, cu bani veniţi inclusiv din tiparniţele BCE. Cutia Pandorei a fost deschisă. Erau puţine şanse ca o astfel de ipocrizie să rămână nerăzbunată. Ce s-a întâmplat?

7. S-a produs hazardul moral

La început, cumpărăturile masive de obligaţiuni au făcut ca dobânzile să coboare la niveluri acceptabile. Guvernele s-au bucurat copilăreşte de bani. Când însă titlurile au rămas libere pe piaţă iar UE a anunţat, în mod raţional, că titlurile nu pot fi garantate chiar 100%, randamentele cerute au început să crească. Lumea se fereşte să mai cumpere obligaţiuni. De ce?

8. În primul rând, pentru că pur şi simplu nu prea mai sunt bani. Datoriile nu pot fi rostogolite la infinit.

În al doilea rând, pentru că o garanţie se poate dovedi toxică (remember AIG?): pachetul de salvare al UE ajunge fără probleme pentru Grecia, Irlanda, Portugalia, începe să gâfâie sever la Spania şi cedează în cazul Italiei. Nimeni nu ştie cât de departe ajunge domino-ul.

Deci? E sfârşitul?

9. Probabil că nu, iar van Rompuy încerca de fapt să şantajeze emoţional niscaiva oi rătăcite.

Adevăratele conflicte din interiorul zonei euro nu au ieşit încă la suprafaţă. Deocamdată interesele comune sunt totuşi mai puternice decât cele divergente. Ce ar putea schimba situaţia?

10. SUA

După ce încercările pieţei de-a anticipa efectele celei de-a doua runde de tipărire au mers mult prea departe, dolarul pare acum să se bucure de o repriză de întărire. Pentru americani este semn că există o şansă ca politica inflaţionistă să aibă succes. Într-o asemenea eventualitate, atunci interesele comune din UE vor începe să dispară iar membrii vor fi tentaţi să încerce, pe cont propriu, reţeta americană. Asta într-adevăr ar duce la dispariţia euro.

21 de comentarii

Cred ca se merge pana la paritate eur dolar, o zona in care apare un soi de echilibru.Nu cred ca se ajunge la dezintegrarea zonei euro, chiar daca in ultima perioada( de la QE1) au fost achizitii de marci.

Cred ca si Comitetul de Stat al Planificarii, cu Vacaroiu beat in frunte, producea un sistem economic cu oscilatii mai mici si fara bule, decat acest sistem al pietii libere (la speculatii).

Moneda Euro este pana la proba contrara "cea mai solida" din punct de vedere economic de pe planeta.Mi-ar placea sa vad schimburile comerciale ale Chinei,Rusiei,Indiei si Iranului in euro.

Iar pentru cine mai crede ca uSdolarul este solid…..sa se mai gandeasca.cred orcium ca in maximum 20 de ani tot globul va trece pe o singura moneda.Ar fi frumos sa fie si acoperita in aur sau alte metale…nu FIAT money(bani de hartie cu o valoare echivalenta exact acelei petic de hartie)

Restul sunt discutii pe care cristian le-a descris perfect….influentarea opiniei publice si abaterea atentiei

Retorica intrebare, raspunsul il aflati fie de la Hristos fie de la masonii care controleaza partial trebile mondiale. Restul asa cum am spus intr-o postare anterioara….e gar*ga*ra ( aveti galcile umflate? 🙂 )

@cristian dogaru

În principiu sunt de acord, însă cum explici creşterea dobânzilor?

Ele sunt aproape imposibil de manipulat, pentru că oricine poate să inverseze trendul şi să facă profit din asta.

@C

Nu o paritate sau alta este miza, ci cum se ajunge acolo. Euro poate slăbi până la un dolar cu oricare dintre următoarele deznodăminte opuse:

1. Dacă este hăituit până acolo, cu oscilaţii la oricare bătaie de vânt, îşi pierde statutul de monedă de rezervă iar dobânzile sar teribil.

2. Dacă parcursul pare controlat şi inspiră încredere, euro îşi menţine statutul de monedă de rezervă iar UE câştigă competitivitate la export.

@iokan

Cică în Coreea de Nord preţul otavei e neschimbat de 20 de ani.

@lucian

Să zicem că încearcă să devină 🙂

@MeTeo

Mi-e frică să-ntreb 😆

@Lucian

Sunt incantat. La o intrebare referitoare la principii, mi-ai raspuns cu un misto.N-ai putea veni si cu un atac ad personam?Mi-ar intari senzatia ca am reusit sa-ti zgandaresc aroganta libertariana

@iokan

daca nu vor mai fi oscilatii indestulatoare, va incepe o campanie prin care chinezii vor fi invatati sa manance cu lingura….. 😀

@ lucian davidescu: de ce cresc dobanzile? nu cunosc toate produsele legate de CDS, dar de ce n-ar reactiona si dobanzile cum reactioneaza bursele la stiri bune/proaste? a, vezi ca si dobanzile la bondurile americane cresc inexplicabil, dupa QE 2,dupa cum remarca Horia Mihaltan….

@cristian dogaru

Păi aici e cam invers. Creşterea dobânzilor e în sine vestea proastă de la care au pornit toate celelalte.

Adică mulţi oameni – teoretic oricine, tu, eu – au ocazia să primească dobânzi mai mari şi totuşi refuză.

De unde concluzia: ori e o atitudine reală, ori e o manipulare atât de complexă încât nu poate fi încă desluşită (ar presupune că cineva a cumpărat bonduri în trecut doar pentru a le trânti acum).

Părerea mea este că ar putea fi o combinaţie nefericită şi involuntară între cele două.

De ce sintem bombardati de oscilatile CDS cind acestea acopera doar o cantitate infima din datoriile tarilor ? Din cite stiu eu se folosesc mult in asigurarea altor produse financiare , legate aproape in totalitate de bond , actiuni , a firmelor private .

Daca nu ma insel , AIG era in faliment deoarece era garantul final la o gramada de asigurari CDS legate de bondurile emise de LB . Cind a dat faliment aceasta , toti au sarit pe AIG sa primeasca banii garantati . Dar in acest caz vorbim de firme private nu de natiuni .

@Ștefan A.

Oscilaţiile CDS pot fi sau nu relevante, dar nu despre asta e vorba acum.

E vorba de de preţul de piaţă al bondurilor.

Ai ocazia să obţii o dobândă de 9% de la trezoreria irlandeză şi totuşi refuzi să cumperi.

TOATĂ LUMEA refuză să dea mai mult de 91 de cenţi pe o hârtie pentru care peste un an ar trebui să primească 1 euro.

Deci nu-i aşa simplu.

@Lucian, ptr o dobanda mai mare cu 10 % ma ofer sa cumpar toate bondurile ptr 6luni, (cunosti modalitatea de a le achizitiona) ?

Un hedging acoperitor apoi cu vanzarea lor pe bursa si-l depasesc pe Slim :))

"Ai ocazia să obţii o dobândă de 9% de la trezoreria irlandeză şi totuşi refuzi să cumperi. TOATĂ LUMEA refuză să dea mai mult de 91 de cenţi pe o hârtie pentru care peste un an ar trebui să primească 1 euro."

9 centi dobanda pt 91 centi primiti cu imprumut – parca nu prea mai e o dobanda de 9%… Nu inseamna aproape 10%?

@MeTeo

http://www.ehow.com/how_4895877_buy-irish-governm…

@VictorCh

🙂 Rectific: 8,256881 cenţi dobândă pentru 91,743119 cenţi primiţi cu împrumut

@Lucian – Felicitari pentru articol… Ai sintetizat ceea ce incerc sa spun si eu de ceva vreme pe blog. Totusi si dobanzile pot fi controlate prin faptul ca piata bondurilor e departe de a fi monopolista si e destul de cartelizata. In plus, efectul ratingurilor asupra acestei piete e foarte mare deoarece unii din cumparatorii mari (fondurile de pensii) au reglementari referitoare la riscul activelor pe care le pot achizitiona. In plus, efectul de turma e destul de puternic pe aceasta piata si sintagma nu juca impotriva FED devine adesea nu juca impotriva GS…

@Cristi – Parerea lui Horea, ca si parerea mea de altfel e aceea ca ciclicitatea economica e mai puternica decat stirile… Aceasta ciclicitate a determinat cresterea bondurilor US.

Daca vrei insa o explicatie fundamentala in locul uneia tehnice, putem spune ca mesajul transmis de nevoia unei perfuzii de 600 mld USD e aceea ca pacientul e in coma profunda iar efectul perfuziei trecute (de aproape 2 trilioane USD) a trecut fara a ameliora sanatatea muribundului…

@InfoEconomice.Blogspot.com

De acord, dar pe palierul de dobândă de acum intră alte categorii de investitori (hedge-funds, de exemplu), care vânează oportunităţile de randamente mari la riscuri mici, şi care ar trebui să stopeze sau inverseze trendul. Problema e că tot nu apar…

Euro nu moare!!!

Germania este in Cardasie cu America la faza Euro.

America are nevoie de Dolar Puternic fata de Rivalul Euro pentru a putea atrage fluxuri financiare necesare sustinerii mega deficitului. Germania are nevoie de un Euro mai slab pentru a putea mentine in picioare masinaria Eporturilor.

Victime..: Pigs.

scuze ca intervin in discutii

cine imi poate spune cat controleaza germania din comertul mondial si cat transporta armatorii greci din total marfuri?

@LD

Care crestere a dobanzilor? Dimpotriva, pentru tari cu risc foarte redus, dobanzile _scad_ foarte mult. Chiar daca SUA si-a pierdut ratingul de AAA, deci se percepe ca riscul acum nu mai este foarte redus, si doar relativ redus, dobanzile la obligatiuni de 10 ani au scazut la minime istorice. Doar la tari PIIGS si alte tari vazute ca riscante au crescut dobanzile semnificativ.

La fel si cu "politica inflationista". Care inflatie? A fost ce-i drept o inflatie relativ mare in 2008 (5% daca retin bine), dar in ultimii 3 ani nu am vazut deloc inflatie in SUA. Energia e mult mai ieftina, cursul dolarului e mult mai tare, etc.

Dimpotriva, FED-ul e prea auster, ar trebui sa o lasa mai moale si sa faca nominal GDP targetting (unde PIB nominal e definit ca PIB real + inflatie, si PIB nominal e cel mai usor de masurat).

Mic socialist cu creier spalat n-ai invatat inca ce-i aia inflatie? N-ai dibuit inca ce gogoasa e pib-ul?

"Dimpotriva, FED-ul e prea auster"

Lege economica: manipularea ofertei de bani nu aduce, niciodata, cresterea bunastarii, ci doar risipa de resurse! Cat de idiot sa fii sa ceri si mai multa falsificare?