Nu ştiu ce mă face să cred că asta e „ţeapa mileniului”(acum, n-o lua chiar la propriu!). Sigur, nişte unii chiar cred că pot umfla bula asta, şi la nevoie au s-o umfle. Problema este de capacitate de dezvoltare a afacerii. Aici e de discutat.

Gata, Facebook a atins vârful bulei, sau se mai dublează o dată?

Cine râde, cine plânge şi de ce.

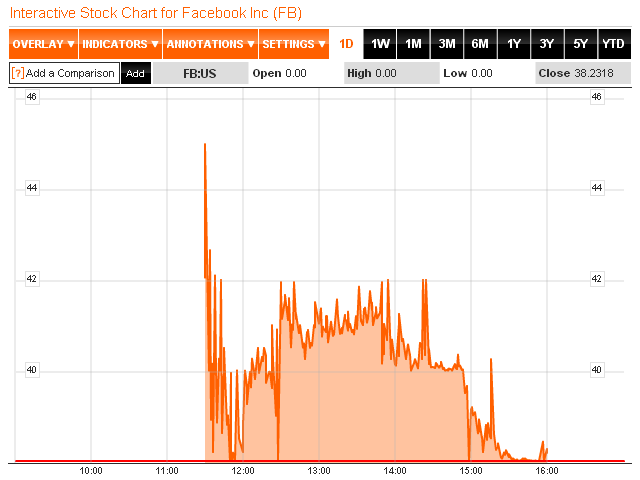

Când o un brand cunoscut şi folosit în toată lumea se suprapune cu o listare de proporţii, imposibil să nu se lase şi cu puţină isterie. Este şi cazul Facebook: ce-a entuziasmat dimineaţa, dezamăgeşte seara .

Discuţia nu-i dacă Facebook e sau nu o bulă. Poate fi, aşa cum putea fi şi la ultima discuţie pe tema asta, anul trecut. De atunci şi până acum, valoarea s-a dublat, de la 50 la 104 de miliarde de dolari. Orice scenariu rămâne deschis: se poate duce sau nu la un dolar, trecând prin toate traseele imaginabile, adică inclusiv printr-o nouă dublare.

Însă, când adrenalina este sus, timpul curge parcă mai greu. După listarea în care Facebook a adunat 16 miliarde de dolari, la preţul de 38 de dolari pe acţiune, „n-a crescut destul de mult”, „s-a dezumflat prea repede” şi a fost nevoie ca investitorii existenţi să susţină nivelul de preţ.

Nu-i nicio surpriză. E doar politică. Să explicăm:

Listarea a fost de tip „ofertă publică iniţială”. Până acum, compania era „privată”, adică existau acţionari rezultaţi din infuzii de capital anterioare şi tranzacţii bilaterale, însă compania nu avea obligaţii de transparenţă şi nici vreo cotaţie de referinţă. Acum, Facebook a devenit „publică”: asta înseamnă că au fost emise acţiuni noi, pe care le-a putut cumpăra oricine şi care pot fi revândute uşor şi rapid pe NASDAQ. Banii intră în conturile companiei.

Se ştia destul de clar intervalul în care se va învârti preţul, pe baza multiplelor evaluări şi tranzacţii private. De aici, începe politica:

În cele mai multe cazuri, politica este ca investitorii nou-intraţi să fie avantajaţi pintr-o reducere de preţ, care se materializează într-un profit rapid şi bonus de entuziasm. Însă acest lucru nu e gratis. Preţul e plătit de acţionarii existenţi, care îşi văd procentele diluate pe bani puţini. De ce acceptă? Pentru că banii cei noi sunt necesari pentru dezvoltarea companiei la nivelul următor, la care acţiunile ajung să valoreze substanţial mai mult. O mică pierdere de etapă nu prea contează.

Însă atunci când compania are reputaţie foarte bună şi poate obţine uşor finanţare, nu are nevoie de momeli. Caz în care încearcă să maximizeze valoarea pentru acţionarii existenţi. Preţul trebuie să fie cât mai mare, dar fără să depăşească pragul la care emisiunea nu e subscrisă în totalitate.

Exact asta s-a întâmplat la Facebook. Toate acţiunile s-au vândut. Pentru scurt timp, preţul a atins chiar un vârf de 45 de dolari. După care, pe măsură ce investitorii pe termen scurt şi/au marcat profiturile, a scăzut înapoi. La nivelul de 38 de dolari, intermediarii s-au simţit chiar datori să intervină şi să nu lase preţul să coboare, dintr-un motiv simplu: să-şi protejeze o investiţie încă bună.

Sigur că mulţi dintre nou-intraţi sunt dezamăgiţi: le-ar fi plăcut să plece acasă cu 10-20-50% în doar câteva zile. Însă dezamăgirea lor pur şi simplu nu contează: Dacă preţul o ia din nou în sus, vor uita şi se vor bucura. Dacă a atins maximum posibil şi începe să scadă, Facebook se va bucura că măcar n-a făcut un cadou inutil.

19 comentarii

Deocamdată este la jumătate din Google. Sigur, întrebarea e dacă va putea rivaliza cu google ca anvergură. Premizele există, trebuie doar să le joace fără greşeală

Sunt curios să văd câţi vor vrea conţinut premium pe Facebook, pentru care să plătească. Şi mai ales ce va însemna el, conţinutul premium. Dar cum spui: urmează să demonstreze că ştiu să facă să evolueze modelul de afacere.

Fb a fost finantat de niste mari banci americane . Listarea pe bursa ar fi permis acestor banci sa obtina profituri ridicate . Din pacate socoteala de acasa nu se potriveste cu cea din tirg . Fie din motiv ca „actorii” au invatat ceva din propria experienta acumulata in ani pe pietele bursiere , fie ca tot jocul de culise pentru a „pompa” valoarea actiunilor a fost scos la vedere . Anticipat . De tinut minte ca Google a fost listat prin asa numita „procedura olandeza” .Fara intermediari bancari . Care modalitate a lasat bancile cu gura uscata . 🙂

Poate că a fost vorba, dar nu s-a întâmplat aşa: Listarea s-a făcut prin consorţiu de 11 bănci, fără licitaţie olandeză

Cele 11 banci in realitate au fost doar doua . Morgan Stanley e Goldman Sachs Group.

inca o petarda .zerohedge are dreptate cand spune ca , bursa ar trebui numita ,,fed-mar-facebuci” unde la fel ca, oriunde pe planeta asta statu reguleaza pardon reglemnteaza dar si ,,joaca” (prin intermediari normal).nu poate fed(yes fed nu e in p.a mea ,,privat”..privat este numai statul adica proprietatea politrucilor) sa lase bursa sa ,,cada” sau fimele/persoanele ineficiente/ncompetente sa moara iar capitalul lor sa fie folosit de cei ce se dovedesc competenti/eficienti fata de cerintele indivizilor (care indivizi decid in piata libera cine este cel eficient/util)

asa ca…every day same shit..

@stefan apalaghie

da , pulimea nu stie de licitatia ,,oalndeza” sau ca ,la un ipo banii ,,investitorilor” nu capitalizeaza firma ci (mai mult) umfla buzunarele unora iar ei sunt ultima mana(second market). ma uit la firme de audit (aka minciuni) ce ne spun ca x firma ,,valoreaza” y bani si dupa aia ni se vinde rahatu pe bursa pentru ca , noi sa facem p..a mare la unii (asa cum facem cu politrucii aka statu si statisticile lor).unii (pulime sau politruci) nu au invatat nimic din bula dot.com , cea imobiliara etc.

Mai bine un Mastercard sau Visa (ca tot e la Bucuresti acum).Dar nu chiar in momentul asta ,sa mai asteptam putin 🙂

Ar fi bine sa revedem articolul tau din 5 mai 2011.Parca vedem anul trecut in oglinda , un teatru prost care se repeta …

Facebook e cotat la niste preturi ametitoare, de 100 de ori profiturile pe anul trecut. Ori asemenea estimari se fac doar pentru firme ce se asteapta sa creasca de 5-10 ori in urmatorii ani. Problema e in cazul FB de unde asemenea crestere??? Ca a ajuns la 800 de milioane de utilizatori deja. Ca sa creasca de zece ori, la 8 miliarde ar trebui ca pana si mortii sa-si faca cont din mormant si nenascutii din uter!!! In plus pietele pe care mai poate creste sunt piete cu putere mica de cumparare, deci si monetizarea noilor utilizatori va fi mai slaba.

Singura sansa ar fi sa gaseasca surse noi de monetizare de la utilizatorii existenti. Dar parca nu prea vad asta intamplandu-se rapid si la cote de zece ori cat e acum. Asadar Facebook mi se pare acum cu mult supracotata si s-ar putea ca sa asistam intr-un an sau doi la o prabusire a cotatiei prin jurul valorii de 20-30 P/E. Google de ex. are doar 18 P/E.

Facebook are P/E 75. Google a avut la IPO P/E 67.

Fireşte, doar unu din zece poate ţine pasul, singura întrebare e dacă FB e sau nu printre ei.

De unde P/E 75? Ca eu ma uit acum si la 34$ are un P/E de 110. Uite aici: http://www.google.com/finance?q=fb

Deja a inceput sa scada. Nu stiu daca e doar short term sau incepe sa tinda spre $10/actiune care il merita :). In plus nu e singurul IPO de software supradimensionat care e in picaj. Vezi Zynga si Yelp.

De aici, pe estimarea profitului de anul ăsta: http://www.bloomberg.com/quote/FB:US

Cât merită? Păi ce, e bursă de merit? 😛

Cred ca ar trebui sa priviti ce a vrut sa fie fb si acum ce e. Initial s-a gandit ca o retea de socializare si de conectat cu prietenii, colegii de munca etc. Fb este pentru social ceea ce este google pentru cautare pe internet. Daca intri pe contul de facebook, poti sa-ti gasesti foarte usor prieteni de mult uitati, sau colegi, poti imparti poze, linkuri etc. Problema este la felul in care se va monetiza acest continut generat de utilizatori sai, dar peste care fb este proprietar.

1. Cea mai simpla si care se lucreaza deja, advertising per click, in genul google ads.

2.Cautarea de atragere a unor afaceri care sa foloseasca fb ca o piata de desfacere, groupon stiu ca ar fi urmat sa se extinda pe fb.

3.O solutie inovatoare.

Din toate cele 3 solutii, fb a ales-o pe cea mai simpla si anume advertising si aici intra in concurenta directa cu googleu. Avantajul lor, au o baza de date cu preferintele oamenilor si pot face un profil de cautare, dar asta dureaza ceva timp si este foarte posibil ca googleu sa iasa din nou in fata. A doua solutie, este partea care suna frumos, dar termenii afacerii trebuiesc bine stabiliti si vor pierde cel mai mult utilizatorii.

Ultima solutie, este poate cea mai grea din cauza faptului, ca fb nu este ceva inovator in sine, ci doar o idee aplicata intr-un alt context, dar care a prins datorita conjucturii, nu uitati de hi5 si myspace.

La final, as mai spune ca adevarata valoarea a fb sta in utilizatorii sai, si faptul ca acei utilizatori ii genereaza continut. Va creste numarul de utilizatori, va creste si valoarea, este o companie care este bine s-o ai in portofoliu, dar pe care o vei vinde dupa ce actiunile vor creste cu 40-50%, doar pentru ca sunt alte solutii mai interesante.

http://www.latimes.com/business/technology/la-fi-tn-facebook-trading-20120518,0,6622700.story

Pretul a fost clar proptit de underwriters. Balonul incepe sa fasaie… P/E de 75 e prea mare, ca nu are perspective sa creasca prea mult, ca doar nu va ajunge sa aiba mai multi utilizatori decat populatia planetei, si chiar daca va avea miliarde de utilizatori din lumea a 3-a, nu ii va monetiza. Majoritatea ad-urilor de abia daca vor putea sa ii acopere costurile (salariile angajatilor, operatiunea serverelor, etc). S-ar putea ca in viitor sa se dubleze profitul de la 1B la 2B sau chiar 3B, dar daca P/E se va stabiliza la un nivel rezonabil, sa zicem 15, atunci probabil ca valoarea totala a companiei va fi de circa 30-45B, cu mult sub cei 100B la care a fost valorata in prima zi.

Va ajunge o companie matura, exact ca Microsoft, care are acum un P/E de 10.80 vezi http://www.google.com/finance?q=msft (24B profit anual, market cap 249B) detalii la http://www.google.com/finance?q=NASDAQ:MSFT&fstype=ii Da, FB are http://en.wikipedia.org/wiki/Network_effect , dar valoarea acestui efect e limitata–ca si Microsoft (cu ecosistemul Windows/Office de care clientii sunt dependenti cu toate programele bazate pe acea platforma). La FB, valoarea e si mai limitata–spre deosebire de Microsoft, care are zeci de milioane de businessuri care platesc licente de mii de deolari fiecare (plus oricine cumpara computer nou si plateste „Microsoft tax”).

Azi Fb valoreaza cu 10 % mai putin ca ieri . Se adevereste ce am scris . Lumea a invatat cum se umfla dar si dezumfla speculatia bursiera . 🙂

Va invit pe toti pe 27 mai ,in parcul Izvor ,la ora 12 ,sa gasim solutii la problema cainilor agresivi(cu stapan sau fara),dar si problema animalelor maltratate de oameni.Sunt invitati toti .Si iubitorii de animale si iubitorii de oameni si neiubitorii.Toata lumea.Ca niste cetateni responsabili sa gasimi solutii in mod inteligent.

Vorbiti cu cine doriti si dati mesajul mai departe.

Se dubleaza DOAR daca Zuckerberg scoate nenorocirea aia de TimeLine… daca nu, scad la jumatate 😉

daca scoate prostia aia de TimeLine, se dubleaza… daca nu o scoate, scade la jumatate… 😉