De asta unii dintre noi vrem privatizare : pt ca sa se termine cu capuseala care pe vremuri exista si la Sidex sau Petrom cand erau la stat

Hidroelectrica: hoţul care nu lasă urme

Cum poţi să iroseşti cinci miliarde de euro în zece ani şi totuşi să ţii bilanţul pe zero? “Băieţii deştepţi” au toate răspunsurile.

Hidroelectrica este una dintre primele companii ale statului care au adoptat metode de devalizare “sterilă”. Chiar dacă pagubele anuale sunt, în mod constant, de ordinul sutelor de milioane de euro, compania raportează profit contabil, de ordinul a câteva zeci de milioane. Acest lucru este posibil ca urmare a specificului afacerii: producţia de energie hidro este intensivă în capital, cerând o investiţie iniţială foarte mare, însă are costuri de operare foarte mici.

În mod normal, într-o astfel de afacere investitorii au răbdare uneori chiar şi zeci de ani, până când investiţia se amortizează, după care încep să beneficieze de o rentă substanţială. În cazul Hidroelectrica, investiţiile s-au amortizat, însă conducerile companiei n-au considerat de cuviinţă să le mai dea mare lucru acţionarilor – în cazul de faţă contribuabilii. În 12 ani, compania a obinut un profit net total de numai un sfert de miliard de euro, în loc de 5-6 miliarde cât ar fi fost normal. Diferenţa de bani fie a ajuns în buzunarele unor consumatori de energie privilegiaţi şi ale deja-celebrilor “băieţi deştepţi”, fie s-a irosit.

De fiecare dată, contribuabililor le-au fost servite pretexte. Primul pretext, acceptat la început pe fondul educaţiei financiare greşite, a fost că energia ar fi “ieftin” de produs deci este normal să fie vândută tot ieftin. Această ecuaţie nu rezolva în nici un fel problema că energia “ieftină” nu este pentru toată lumea ci doar pentru nişte privilegiaţi, nici modul cum urma să fie aleşi privilegiaţii.

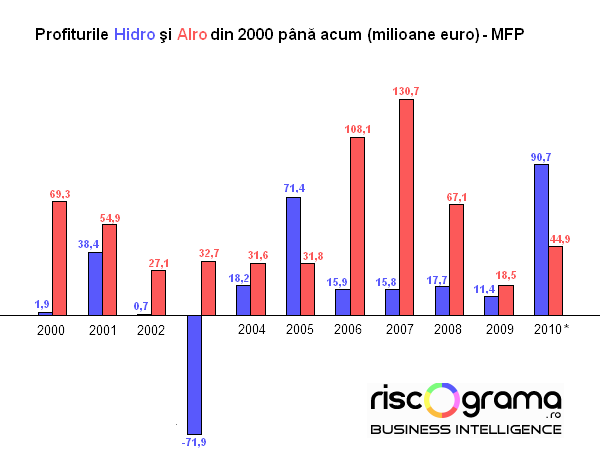

Următorul pretext a fost că ar fi vorba de “consumatori strategici”, care au nevoie de sprijin din partea statului. Respectivii consumatori sunt însă companii ca Alro şi Sidex, construite cu eforturi imense, conduse în pagubă de stat, privatizate le preţuri derizorii şi care apoi au ajuns să aibă profituri mult mai mari decât Hidroelectrica.

Cel mai recent pretext este că ar fi vorba de clienţi “care cumpără cantităţi mari” şi constant. Din nou, scuza este falsă: Producătorii de energie fac reduceri foarte mici în funcţie de cantitate, în nici un caz de ordinul zecilor de procente, ca Hidroelectrica. De asemenea, natura producţiei face ca producătorul să poată vinde mai profitabil tocmai dacă evită livrările constante şi se concentrează pe ore de vârf sau pe avarii în sistem.

Anul trecut, contractele pentru majoritatea “băieţilor deştepţi” au fost prelungite până în 2018. Însă acum compania a ajuns în situaţia de-a nu le mai putea onora, din cauză că a promis că vinde mai mult decât poate produce, astfel că a apelat la clauza de forţă majoră. Într-o situaţie similară în 2003, compania a evitat această măsră, onorându-şi contractele cu ajutorul curentuluui “scump” cumpărat de la Termoelectrica. Asta a provocat gaură de 72 de milioane de lei în bilanţ şi dosare penale pentru câţiva directori şi miniştri, în curs de anchetă.

Schimbarea de atitudine vine ca urmare a presiunilor FMI, care cere instalarea unui management privat şi privatizarea unui pachet cât mai mare din acţiunile companiei, chiar şi majoritar. Însă o eventuală privatizare ar ridica noi probleme. Performanţa slabă de până acum şi contractele păguboase fac ca valoarea “de inventar” a companiei să fie de doar patru miliarde de euro. O evaluare făcută fie în funcţie de puterea instalată (7 Gw) fie după profitul potenţial (0,5-1 miliarde euro pe an) indică o valoare reală de cel puţin 15 miliarde de euro.

Cea mai complicată problemă însă, şi locul unde contribuabilii români riscă să se frigă din nou este redevenţa pentru apă. Ea este acum la un nivel încă foarte mic, de 1,1 lei pentru o mie de metri cubi. Exact ca în cazul Petrom, o redevenţă fixată foarte jos i-ar putea asigura viitorului proprietar profituri enorme pe termen lung. Însă nivelul redevenţei influenţează şi preţul la care pot fi vândute hidrocentralele. Statul poate alege şi strategia opusă, de-a ridica foarte sus redevenţele pentru a-şi asigura venituri substanţiale şi constante, renunţând în schimb la o parte din preţul pe care îl poate obţine acum.

Hidroelectrica a vândut energie electrică sub preţurile de pe piaţă, în cantităţi care au depăşit producţia proprie disponibilă, şi a achiziţionat energie la preţuri peste cele din piaţă pentru a acoperi contractele sale de vânzare, iar din această afacere a pierdut aproape 900 de milioane de lei, cel puţin. Concluzia apare într-un raport al SAR, citat de e-nergia.ro.

Preţul mediu din contractele bilaterale încheiate de Hidroelectrica cu furnizorii privaţi de energie, aşa-numiţii băieţi deştepţi, a fost de 102 lei/MWh în 2009, în condiţiile în care preţul mediu de pe piaţa de energie (pe piaţa administrată de OPCOM), de la finalul lui 2008 pentru livrare în 2009 a fost de 170 de lei, potrivit unui raport al Societăţii Academice din România (SAR): Dată fiind cantitatea de 11,6 TWh de energie contractată bilateral, ar rezulta, potrivit SAR, o pierdere de 788 de milioane de lei, la care s-ar mai adăuga alte aproape 10 milioame, din pierderile cauzate de preţurile pentru energia exportată, mai mici decât ce putea obţine compania pe piaţa OPCOM.

TLDR; Hidroelectrica a pierdut 210 mil. euro din contractele bilaterale, în doar un an Legile termodinamicii spun că altcineva i-a câştigat. Cine să fie, cine să fie?

38 de comentarii

Privatizarea nu e o solutie, aia care vor prelua Hidroelectrica vor vrea sa-si recupereze banii cat mai rapid si sa-si faca un profit cat mai mare intr-un timp cat mai scurt, adica vor creste pretul la MWh cu consecintele de rigoare.

Concurenta nu exista in Romania in sectorul asta, piata libera ciuciu !

Institutia statului care se ocupa cu reglementarea pretului in energie nu se ocupa de treaba asta , are alte treburi ca de exemplu taiatul frunzei la caini. Controlul ar trebuii trecut la o comisie parlamentara de reglementare a pretului in energie si a combustibililor sau sa mai tragem si cu ochiul si la cei din UE.

@Andrei

Orice sistem care permite capusarea trebuie schimbat, cu asta sunt de acord toti oamenii (cu exceptia celor care profita personal din capuse). Uneori reglementarea permite formarea capuselor, si atunci reglementarea trebuie schimbata. Dar si dereglementarea excesiva (in care corporatiile sunt lasate sa isi faca de cap) poate duce la capusare, de exemplu cazul http://en.wikipedia.org/wiki/Enron_scandal#Specia…

Anarho-capitalistii ar sari imediat sa zica ca niciodata nu e nevoie de nici o reglementare din partea eternului pacatos stat, ca mult-prea curata si nevinovata piata libera intotdeauna are grija de toate, prin moduri pur private precum firme de audit etc. Dar in acelasi articol wiki scrie:

Enron's auditor firm, Arthur Andersen, was accused of applying reckless standards in their audits because of a conflict of interest over the significant consulting fees generated by Enron. In 2000, Arthur Andersen earned $25 million in audit fees and $27 million in consulting fees (this amount accounted for roughly 27% of the audit fees of public clients for Arthur Andersen's Houston office). The auditors' methods were questioned as either being completed solely to receive its annual fees or for their lack of expertise in properly reviewing Enron's revenue recognition, special entities, derivatives, and other accounting practices.[52]

To pressure Andersen into meeting Enron's earnings expectations, Enron would occasionally allow accounting firms Ernst & Young or PricewaterhouseCoopers to complete accounting tasks to create the illusion of hiring a new firm to replace Andersen.[54]

Competitia la auditori (unde daca nu dadeau un audit bun pierdeau comisioane de zeci de milioane de dolari) a dus in mod predictibil la exact acelasi rezultat ca si competitia la firmele de credit rating in 2008 (in care Standard and Poor, Moody's, Fitch etc. se buluceau sa se intreaca care sa dea rating cat mai bun la gunoaiele de securitized mortgages, ca daca nu dadeau rating mare isi pierdeau comisioane de milioane de dolari).

Deci pana la un punct, dereglementarea e sanatoasa. Trecuta de acel punct, poate fi la fel de nociva precum traditionala capuseala damboviteana, sunt sigur ca aceiasi smecheri s-ar reprofila foarte usor. Chiar personal tin minte ca intr-o vizita in Romania in 2000 am dat de un admirator Enron care vroia sa faca exact acelasi lucru in Romania (cand se anticipa dereglemenarea in sectorul energetic), sa cumpere curent ieftin si sa il vanda scump. Dar ma indoiesc ca 99.999% din romani ar vrea ca Romania sa treaca prin http://en.wikipedia.org/wiki/California_electrici…

Eu nu vorbesc de dereglementarea pietii de energie , ci de privatizarea Hidroelectrica . Sunt 2 lucruri total diferite , nu inteleg de ce sunt amestecate

@andrei

Scuze, te-am confundat cu altcineva atunci. Era un anarho-capitalist (sau mai multi) pe acest blog care comenta cum ca privatizarea nu inseamna nimic daca nu este insotita si de dereglementare totala. Personal nu am nimic cu privatizarea, atat timp cat nu duce la monopoluri, carteluri, sau smecherii gen Enron; si numai reglementarea poate evita aceste lucruri in sectoare de infrastructura/energie.

La fel si cu spitalele, chiar as prefera o solutie privata cum este in majoriatea tarilor dezvoltate. Dar numai daca sunt reglementate preturile si cateva standarde minime sanitare. Asta cel putin ca conditie pentru a le deconta statul tratamentele. Daca niste hara-krisha vor sa faca si ei un spital si sa zica ca vindeca orice prin meditatie transcedentala sau te miri ce, i-as lasa de capul lor, dar nu le-as deconta nimic.

Ova , Hidroelectrica se poate sparge in mai multe si apoi privatizata pe bucati ; astfel o sa ai si concurenta . Problema e ca nu vor capusele

@Andrei

Cred ca in primul rand trebuie ca sistemul sa asigure ca distributia energiei va fi nediscriminatoare–acelasi tarif de distributie sa se puna si la producatorul X, si la producatorul Y. Ca altcumva entitatea Z poate sa puna mana pe distributie, dar de fapt sa aiba un interes in a sustine pe producatorul X (ca poate are actiuni in el) si sa il falimenteze pe Y. Fara reglementare de la stat macar in distributie, se poate repeta scenariul din California.

Cand e vorba de termocentrale si noi hidrocentrale, atunci e clar ca piata libera si concurenta e cel mai bun model. Dar cand e vorba de hidrocentrale de capacitate foarte mare, nu stiu cat de bine ar putea merge privatizarea. Ca sa operezi Vidraru sau Portile de Fier nu e nevoie de cine stie ce sume, dar sunt (in mod literal) mori de bani pentru cine le detine. In mod teoretic, scoaterea lor la licitatie in conditii ideale ar putea aduce miliarde de euro la buget. In mod practic, am retineri cu privire la asta din 3 motive:

1) licitatii transparente nu prea se fac

2) dupa ce s-a intamplat cu autostrada soarelui, si reactoarele 3 si 4 la Cernavoda, cred ca majoritatea investitorilor straini sufla si in iaurt cu privire la incertitudinea fiscala/legislativa din Romania, si nu vor investi miliarde de dolari decat daca se asteapta la dividende camataresti

3) daca guvernul chiar ar putea licita hidrocentralele la preturi optime (de multe miliarde de euro), ar toca sigur banii pana la urmatoarele alegeri, dupa deviza "use it or lose it" (ca doar nu era sa lase banii pentru urmatoarea putere, daca se schimba puterea)

Deci din cauza conditiilor specifice din Romania, mai degraba as sustine licitatii de concesionare a marilor hidrocentrale pe termen limitat, si chiar si in cel mai rau caz (daca o licitatie ar fi aranjata), damage-ul ar fi doar pentru cativa ani si nu definitiv. Chiar fara problema coruptiei e de preferat–ar aduce guvernului un revenue stream in loc de o suma fixa. Cam la fel ca si cu spectrul electromagnetic, potentialul hidro-energetic al tarii este o resursa finita (spre deosebire de potential pentru termocentrale sau alte chestii).

Lipseste o optiune pentru intrebare: "sa ramana proprietate de stat dar managementul sa fie privat" (gen Franklin Templeton pt Proprietatea)

Asta cred ca ar fi cea mai buna optiune.

Daca s-ar privatiza complet sau partial, pretul va fi unul ridicol comparativ cu costurile pe care le-au suportat poporul acesta in anii 60-70 cand majoritatea centralelor si barajelor au fost construite. aceste costuri au fost platite prin infometarea populatiei in anii 80 pt returnarea creditelor pentru aceste investitii.

Privatizarea lor dupa modelul Petrom pe "2 lei si un pix" ar fi de departe cea mai mare hotie din istoria Romaniei.

Chiar daca s-ar obtine un pret "bun" sa zicem 3 mld eur, a doua zi dupa privatizare pretul energiei hidro se tripleaza, profitul anual sare de 1 miliard, si toata privatizarea se amortizeaza tot pe spinarea noastra in mai putin de 3 ani.

Iar cele 3 mld euro nicidecum nu vor fi folositi pt autostrazi, ci pt spagile de partid ale PDL si pr frunzele lui Udrea.

"Chiar daca s-ar obtine un pret “bun” sa zicem 3 mld eur, a doua zi dupa privatizare pretul energiei hidro se tripleaza, profitul anual sare de 1 miliard, si toata privatizarea se amortizeaza tot pe spinarea noastra in mai putin de 3 ani. "

subscriu

Pentru Petrom s-a obtinut un pret bun , raportat la cat valora compania atunci . Hotia a fost la stabilirea redeventelor

Privatizare fara dereglementare totala inseamna, de facto, doar "privatizare". Adica, la vremuri noi tot noi! Piata este mecanismul prin intermediul caruia se schimba nu bunuri, ci drepturi de proprietate asupra acestora.

Din cauza faptului ca, in toata lumea, conceptul de proprietate este pervertit sistematic (e un "moft" ce poate fi calcat in picioare in numele "binelui general") nu e de mirarea ca si cel de privatizare e inteles eronat.

"i-as lasa de capul lor, dar nu le-as deconta nimic."

D'asta socalistii sunt niste ticalosi agresori: "i-as lasa de capul lor", cu exceptia faptului ca i-asi jefui/talhari in continuare prin taxare si reglementare. Dupa care nu le-as mai da nimic inapoi deoarece se impotrivesc doctrinei oficiale. Pai mai mic socalist, te contrazici evident: asta tocmai ce inseamna ca nu i-ai lasa de capul lor!. In continuare o gramada de indivizi nici macar habar n-au cat de socalisto-etatisto-interventionisti sunt…

@ionut

Deci cine ar trebui sa fie proprietarul de drept al marilor hidrocentrale ca Portile de Fier, Vidraru, etc ? Daca nu au fost despagubiti corespunzator, atunci ca probabil proprietarii ale caror case si terenuri sunt astazi inundate. Dar asta face problema si mai spinoasa–privatizarea lor ar fi precum vanzarea caselor nationalizate, un lucru pe care statul nu ar trebui sa aiba dreptul sa il faca.

Alta solutie decat sa ii faca actionari pe oamenii afectati (sau mostenitorii lor) nu prea vad. Dar si cetatenii romani de acum 50-60 de ani au facut sacrificii enorme pentru acele hidrocentrale (nu doar accidente de munca in care au murit zeci sau sute de oameni, dar si austeritatea prin care a trecut poporul ca sa se faca acele hidrocentrale). Asa ca probabil in jur de jumatate din actiuni ar trebui sa ramana poporului (teoretic sa le poata si vanda la nivel privat, de exemplu cu inca o runda de cuponiade, dar in mod practic nu ar fi prea eficienta o cuponiada, doar ca ar fi profitabil pentru firma care ar tipari si distribui 20M cupoane).

“i-as lasa de capul lor, dar nu le-as deconta nimic.”

Eu nu vad nimic agresiv in ce am scris aici–daca statul nu deconteaza tratament cu meditatii, descantece, magneti, cristale new-age, sau statul in cap, nu inseamna ca le ingradeste libertatea. La fel si cu poligamia, daca vin in Romania mormoni de stil vechi si vor sa aiba cate 20 de sotii sau cine stie ce, i-as lasa si pe aia de capul lor (daca nu se iau de minore), dar nu as recunoaste in mod legal decat o singura casatorie de persoana. Ce relatii de concubinaj vor ei sa aiba in mod privat nu e treaba altora, dar nici ceilalti cetateni nu pot fi obligati sa le dea ajutoare sociale, case sociale cu cate 20 de camere, etc. Statul poate fi si neutru cu privire la anumite lucruri, nu doar pro sau con.

Mai mic socalist: de unde sa deconteze statul? Vine cu bani d'acasa de la ma-sa? Statul , prin definitie, nu poate fi neutru! Cum sa fie neutru cand baza lui e "relatia" de tip vitim -agresor: imi dai sau pun politia/armata d pe tine? Problema nu e sa "deconteze", ar fi de ajuns sa nu-i impoziteze, taxeze, "reglementeze". Si n-ar avea nimeni nevoie de "decontul" statului.

Ajutoare sociale cereti voi socalistii.

"Dar nu as recunoaste in mod legal". Pai asta-i alta agresiune…

Legal de regula e ilegitim.

@ionut

Bine atunci, daca "Legal de regula e ilegitim" atunci ne-am lamurit. Daca asa mult iti place sa aplici cuvantul ilegitim la orice face sau reglementeaza statul, poti sa iei sloganul lui Goldwater (din campania sa prezidentiala din 1964) in brate, "Illegitimi non carborundum"

Mai mic socalist, care nu esti in stare sa gandesti cu creierul propriu (deh … rezultatul "educatiei" obligatorii si gratuite impuse de stat, adica moluste obediente acestuia), tot ce poate si face statul e sa taxeze (sa ofere "servicii" obligatorii) si sa controleze/reglementeze (ceea ce se traduce tot prin confiscarea proprietatii).

Ori talharia/jaful or fi legale, "institutionalizate", dar legitime n-au cum sa fie niciodata (in pofida faptului ca, in vocabularul atat colocvial cat si academic, cele 2 se confunda voit).

Una dintre conditiile necesare (dar nu suficiente!) pentru legitimitatea unei actiuni e voluntariatul. In plus violenta este nu numai legitima, dar si morala, fireasca si etica cand e folosita in scop defensiv, de autoaparare, de retaliere.

@ionut

Daca sustinerea educatiei finantate de stat si obligatorie (poate fi si privata, dar cu norme reglementate de stat, ca in Suedia) inseamna socialism, atunci toti liderii din ultimii 200 de ani, inclusiv fondatorii Americii, Bismark in Germania, reformistii din a 2-a jumatate a secolului 19 care au modernizat Japonia si au transformat-o in putere mondiala, etc, toti sunt "socialisti"

Eu prefer sa ii numesc "pragmatici", spre deosebire de "dogmatisti" care prefera sa ramana in epoca medievala. Bunul comun si spiritul civic sunt lucrurile care au dus la dezvoltarea statelor civilizate.

Ca exemplu, imi plac suburbiile din SUA, unde inainte de a se construi case (individuale sau in grup), guvernele locale impun o taxa de racordare la utilitati si drumuri asfaltate, si chiar si fac aceste servicii inainte de a se pune fundatii la case. Asta spre deosebire de Romania, unde suburbiile sunt in lanuri de porumb, la 1-2 km de cel mai apropriat drum asfaltat, de iti trebuie masina de tern sa ajungi acolo (mai ales dupa o ploaie), si chiar si in capitala tarii mai exista drumuri neasfaltate.

Cine-i iobag acum? Americanii, ca statul ( mai precis guvernul local al orasului sau suburbiei) ii obliga sa aiba drumuri asfaltate in suburbii, sau romanii, ca sunt liberi sa aiba vile in noroaie? Americanii, ca amendeaza dur pe cineva daca arunca hartii pe strada, sau romanii, unde cocalarii sunt liberi sa arunce hartii pe strada fara teama de lege? Ramai tu cu libertatea ta in Romania, ca mie nu imi trebuie astfel de libertate in SUA.

"Daca sustinerea educatiei finantate de stat si obligatorie (poate fi si privata, dar cu norme reglementate de stat, ca in Suedia) inseamna socialism, atunci toti liderii din ultimii 200 de ani, inclusiv fondatorii Americii, Bismark in Germania, reformistii din a 2-a jumatate a secolului 19 care au modernizat Japonia si au transformat-o in putere mondiala, etc, toti sunt “socalisti”

Raspunsul e evident :DA. Statul este oriunde si oricand o insula de socalism/interventionism. Repet, confunzi educatia cu invatamantul formal controlat de stat. La fel, efectul de "vecinatate" invocat ca "argument" in favoarea obligativitatii in cazul invatamantului e o eroare de judecata. Un mod utilitarist de a vedea lucrurile. Care utilitarism e la fel de discretionar ca socalismul (sau orice alta forma de etatism).

E ca si cum, odata stabilit faptul ca pentru majoritatea barbatilor vederea unei fuste scurte induce o stare de bine (lucru, nu-i asa, de necontestat benefic pentru societate in ansamblul ei), se introduce un impozit care sa subventioneze scurtarea fustelor 😀

Singurul motiv al introducerii obligativitatii invatamantului controlat de stat este (conform chiar declaratiilor "parintilor"/initiatorilor acesteia, ai obligatiei) crearea de cetateni conformisti si obedienti statului! Adica egalizarea rezultatelor…

La "dezvoltare" duce bunul voluntar comun, in nici un caz bunul obligatoriu comun! Acesta din urma nu poate duce decat la dezumanizare, tensiuni si decorticarea sociala.

OK Ionut, vad ca sustii libertatea parintilor de a-si retrage copiii din scoala primara, sa sa ii trimita sa pasca vacile sau caprele, sau in orase de a-si trimite copiii sa lucreze in fabrici, ca pe vremea lui Charles Dickens, sau mai recent in China. Cine este iobag acum?

@ionut

Ca sa clarific, reglementarea facuta de stat in educatie nu inseamna obligativitatea de a merge la scoli de stat, doar sa treaca examenele. In Seattle unde locuim avem niste cunostinte care fac "home schooling" la copii din motive religioase. Statul ii lasa sa faca ce vor, doar sa treaca examenele. Si examenele le cer doar sa _cunoasca_ ce zice teoria evolutiei sau cea a lui Copernic (cu heliocentrismul, bata-l vina). Dar NU II OBLIGA se le creada, din partea statului pot sa creada si in creationism, sau ca soarele se invarte in jurul pamantului, sau ca pamantul este plat si sprijinit pe niste testoase. Dar pentru a fi cetateni responsabili, copiii nu pot fi lasati analfabeti, sau trimisi sa pasca vacile in loc sa fie educati.

Deci se poate argumenta ca statul ar trebui sa modifice anumite reglementari, si sa acomodeze pe cei care for sa faca "home schooling" in Romania la fel cum se face in SUA, dar a elimina orice reglementare este un dogmatism.

"Statul ii lasa sa faca ce vor, doar sa treaca examenele. Si examenele le cer doar sa _cunoasca_ ce zice teoria evolutiei sau cea a lui Copernic (cu heliocentrismul, bata-l vina)"

Observi cat de caraghios esti? Tocmai ca statul nu ii lasa sa fac ce vor.

"Dar pentru a fi cetateni responsabili, copiii nu pot fi lasati analfabeti, sau trimisi sa pasca vacile in loc sa fie educati."

I rest my case! 😀

Libertatea e dogmatica sau nu?

P.S. De centrul de masa al sistemului solar ai auzit? 😀

@ionut

Daca tu crezi ca obligativitatea cunoasterii (nici macar a crederii) heliocentrismului este totalitarianism din cauza ca ambele se termina in "ism" atunci eu rest my case.

Libertatea depinde si de bun simt. De exemplu aruncarea gunoaielor pe strada tine de bun simt, si nu este o manifestatie de libertate. Sau ascultarea muzicii prea tare, fumatul in jurul oamenilor care nu vor sa iti respire fumul tau, facutul de pipi in mare cand sunt si alti oameni in mare, si alte comportamente de ale cocalarilor. Dar daca tu te opui oricaror legi sau norme care sa impuna bunul simt, atunci inseamna ca esti de partea cocalarilor.

PS.

Heliocentrismul lui Copernic a fost doar o aproximatie, la fel ca si fizica lui Newton. Stiinta nu este absoluta, ci orice teorie este falsificabila (ca altcumva nu ar fi stiinta), si masuratorile si evidenta pot conduce la aproximari si mai bune. Nu cred ca Copernic, Galileo, Newton, etc. ar fi dogmatici, ci cred ca ar fi deschisi la minte.

Cativa ani (mai precis intre 2006-2010) centrul de masa a fost un pic in afara soarelui, dar acum a intrat din nou in soare 🙂 Oricum, nu le cere nimeni studentilor sa fie absolutisti, daca scriu ca pamantul se invarte in jurul centrului de masa nu le scade nimeni din puncte.

http://answers.yahoo.com/question/index?qid=20081…

If all the planets were all aligned on the same side of the Sun, the combined center of mass would lie about 500,000 km above the Sun's surface. But if Jupiter and Saturn are on opposite sides of the sun, the COM is inside the Sun.

In fact, from 2000-Jan-1 to 2100-Dec-31, the COM is inside the sun 37% of the time, and outside about 63% of the time. For the distance center-of-sun to COM, the maximum is 1.98 solar radius, the minimum is 0.134 solar radius, and the average is 1.165 solar radius. These distances are 682,187 km above, 602,595 km below, and 115,047 km above the surface, respectively.

@ionut

Facand paralele cu stiinta, falsificabilitatea este ceva necesar si in politica. Orice nu este falsificabil este dogmatism. Chiar si lucruri de teorie pura, ca geometria euclidiana, presupun niste axiome–de exemplu axioma ca suma unghiurilor dintr-un triunghi e 180 grade e valida doar in plan. Dar daca triunghiul e pe o sfera (de exemplu 3 puncte pe suprafata pamantului), suma unghiurilor triunghiului definit de ele (cand laturile sunt pe suprafata sferei sau mai precis a geoidului) este mai mare decat 180 de grade.

La fel si in politica–Constitutia SUA nu e ceva absolut sau infailibil, si fondatorii SUA erau foarte constienti ca lasau probleme nerezolvate (in primul rand sclavia, dar si altele). Tocmai de aceea au lasat loc de amendamente, care sa poata fi trecute de o supra-majoritate (dintre state). Unele amendamente au mers prea departe (de exemplu prohibitia in anii 20), dar amendamente ulterioare le-au corectat.

Sunt libertarieni ne-dogmatici in SUA care au idei bune, si ale caror bloguri le urmez, de exemplu http://marginalrevolution.com (Tyler Cowen), http://timothyblee.com/2011/01/19/the-return-of-b… si altii.

Din pacate nu stiu daca sunt liberarieni ne-dogmatici in Romania, cel putin pe internet nu am dat de nici unul.

@ionut

Ia zi, cu privire la libertatea copiilor de a avea arme de foc si a umbla cu ele unde vor muschii lor tot asa absolutist esti, sau crezi ca este un lucru care poate fi interzis de lege? Un exemplu de dogmatism libertarian in America sunt cei care se opun oricaror limite in libertatea de a avea arme de foc, chiar si pentru copii. Asta conduce la accidente ca cel de alaltaieri in care un copil de 2 ani si-a impuscat mama:

http://edition.cnn.com/2011/CRIME/04/26/florida.t…

(CNN) – A toddler shot and killed his mother, the boy's father told South Florida police, who say they will talk to the 2-1/2-year-old.

A mai fost un caz acum vreo 2 saptamani in care un copil de 5 ani si-a adus un pistol cu el la gradinita, in ghiozdan, cred ca tot in Florida. Cand si-a pus ghiozdanul jos (sau poate ca l-a trantit jos), pistolul s-a descarcat, ranind usor alti doi copii. Halal libertate.

In domeniul stiintelor sociale, empirismul e o eroare de judecata. Aici nu e ca la chimie, ca oamenii, iti repet pentru a nu stiu cata oara, nu-s roboti: pui putin aici mai adaugi atat acolo si gata "reteta".

Si ai dat-o la intors ca la Ploiesti (hartii aruncate pe jos, muzica prea tare etc.), repet educatia e un proces amplu care se desfasoara pe parcursul intregii vieti ale unui individ. Iar toate aceste comportamente au legatura cu regimul de proprietate. Pe la tine prin curte se arunca altcineva hartii pe jos (in afara eventual, de tine)? A cui e strada? A cui e marea?

Asta cu "facutul de pipi in mare cand sunt si alti oameni in mare" e oricum perla saptamanii! 😀

Insa invatamantul actual e sursa alienarii multora dintre copii obligati sa inghita aberatiile unui sistem obligatoriu. Si care copii devin, la randu-le, niste adulti alenati, incapabili sa gandeasca cu creierul propriu deoarece acesta a fost spalat cu tot felul de teorii mainstream eronate. Adica exact declaratia de intentie a statului.

Ce inseamna copil? Un individ la 16 ani e copil? Exista copii si la 40 de ani? Un copil este o persoana aflata in imposibilitatea de a-si purta singur de grija, ca atare responsabil cu cresterea lui (cat si pentru faptele lui) sunt parintii.

Iar apropo de sua, exista, si intotdeauna a existat, un soi de cretinism social: la 18 ani ai voie sa mergi la razboi, da' n-ai voie sa intri intr-un local…

@ionut

Tocmai asta era punctul meu, ca economia clasica si neo-clasica presupun ca oamenii sunt rationali. Aceasta presupunere este, vorbind in mod caritabil, doar o aproximatie. Empiricismul (de exemplu observarea ca au comportament de turma, sar ca lemingii in bule, etc). Istoria arata multe lucruri irationale la scara larga, dar oamenii se comporta irational si la scara mica.

De "Predictably Irrational" ai auzit? Dan Ariely are un blog fascinant la http://danariely.com si un TED talk foarte bun:

http://www.ted.com/talks/dan_ariely_asks_are_we_i…

" Un copil este o persoana aflata in imposibilitatea de a-si purta singur de grija"

Si cine este in masura sa determine daca isi poate purta de grija sau nu, daca nu statul? Copilul de 5 ani care s-a dus la gradinita cu pistolul in ghiozdan credea ca isi poate purta de grija. Dupa logica ta, daca el credea acest lucru, atunci nu avea nimeni dreptul sa il contrazica. Si daca parintii socoteau ca asa se cuvenea, ca era parte din religia lor sa zicem (la fel cum in religia Sikh barbatii trebuie sa mearga cu iatagane), are dreptul statul sa le interzica? [/argument la absurd]

Redeventa pentru apa deja este foarte sus. Pentru ca apa nu se consuma, cum fac majoritatea consumatorilor industriali, ci se uzineaza – intra pe o teava si iese pe alta. Oxigenata chiar.. 🙂

Redeventa de care zici ar fi pentru inchierea albiei respective de la Apele Romane, insa acolo e alta poveste – sa vad eu barajul care va plati pentru daunele aduse ecosistemului (gen paduri defrisate samd), cand pe de alta parte tocmai un baraj ar putea salva acel ecosistem, mai exact satele din aval – in cazul unor inundatii catastrofale, viituri samd. Mai ramane sa ajungem in situatia in care salvam pitulicea si viermele nu stiu care insa dispare un intreg oras.

Discutie e lunga si complicata, interese mari, va fi distractiv.

7 GW pe hidro deja amortizati ar face usor 35 de miliarde Euro. Veniturile ar fi de 1,5 – 2 mld in cel mai rau caz iar cu putin noroc barajele ar ramane acolo inca 50-100 de ani fara sa le mai faci nimic.

Ca sa nu mai zic de potentialul de stocaj, unde intram in niste discutii cu adevarat interesante. 🙂

vechea dilema. sa ne fure in continuare ai nostri sau privatizam pe 2 lei si ne fura doar ai lor ca la alro,sidex,petrom,apanova etc?

Plutesc acolo banii nostri nu e stres. Pe hartie poate fi scris orice, chiar daca in realitate firma e in faliment, pe hartie poate avea profit de milioane de euro. Asta e problema in lumea asta. Banii virtuali conduc.

@John Galt ; prea multe aberatii tehnice in cateva randuri ; care consumator industrial consuma apa din rauri ??? (prea putini si in cantitati foarte mici) ; majoritatea o utilizeaza (o "uzineaza" …) si o restituie; de unde pana unde oxigenarea apei ??? etc… Redeventa este de fapt o taxa stabilita prin HG pentru utilizarea apei (culmea , taxa este mai mica la hidro decat la termo -centrale , de unde si o componenta a costului redusa sau crescuta).

Culmea, e mai mica si nici nu se transforma in abur. Sau irigatii. Sau vopseluri.

Ce chestie..

@John Galt

"Redeventa pentru apa deja este foarte sus. Pentru ca apa nu se consuma, cum fac majoritatea consumatorilor industriali, ci se uzineaza – intra pe o teava si iese pe alta. Oxigenata chiar.."

Cât timp valoarea economică e chiar mai mare şi există cerere, poate să fie oricât de sus. Dacă ar fi după mine, aş concesiona hidrocentralele pe 50 de ani cui licitează mai mult pe metrul cub de apă.

"Ca sa nu mai zic de potentialul de stocaj, unde intram in niste discutii cu adevarat interesante"

Păi e simplu, asta ar fi unul din cele mai eficiente regimuri de utilizare. Singura întrebare e cât de mare e potenţialul de stocaj fără livrări în bandă.

@gik kontra

Te fură doar dak nu kaşti okii şi dak-aştepţi până-i prea târziu 😛

@Dli

Sau invers

Unica hidrocentrala din Romania cu activitate 24 ore / 24 si 365 zile activitate pe an e Portile de Fier .

Restul sint in totalitate hidrocentrale pentru a asigura energia in orele de virf sau compensatori de energie reactiva .

Mai clar , restul hidrocentralelor din Romania (in afara celei citate la inceput ) functioneaza doar cind sint solicitate de dispeceratul sistemului national energetic . Cam la 1- 2 zile de functionare continua au nevoie de cel putin una saptamina de stop pentru a integra rezerva de apa consumata din spatele barajelor .

Deci , lupta poate fi doar pe hidrocentrala Portile de Fier care asigura producerea energiei in regim constant . Fiind pe firul apei , nu are nevoie de baraj de acumulare . Barajul pe care il vedeti cu totii acolo e de fapt locul unde se afla instalate in interior turbinele si lateral ecluzele de navigare fluviala . Vizitat personal in interior si unde nu intra publicul.

Hidroelectrica e unica care face ceva profit . (mult sub posibilitati si stiu politicienii , baietii destepti de ce )

Nu o sa vina nimeni sa cumpare centralele pe carbuni din Romani deoarece :

1- necesarul de investitii pentru modernizare , aducerea la normele UE a gradului de poluare a acestora e imens .

2- sint constant in pierdere avind cheltuieli de functionare mai mari ca cistigurile ipotetice

3 – sint pline de datorii

4 – carbunele cu care functioneaza e de foarte proasta calitate . Si asta de cind au fost proiectate- realizate .

Ca urmare , se va vinde ce se poate vinde .Hidrotehnica. Pe doi bani cum ne invata istoria reala a acestei natiuni de dupa 1989 .

@Ștefan A.

"Unica hidrocentrala din Romania cu activitate 24 ore / 24 si 365 zile activitate pe an e Portile de Fier .

Restul sint in totalitate hidrocentrale pentru a asigura energia in orele de virf sau compensatori de energie reactiva"

Aşa ar trebui. În realitate, sunt alternate şi hidrocentralele cu acumulare pentru a livra "în bandă"

Aici vorbim de doua feluri de bani: Banii reali, aia cu care iei ceapa si paine din piata (si Isarescu stie unde i-a ascuns ca i-a cam scos din circulatie la ordinele Trilateralei!!) si banii ireali, fictivi, aia cu care lucreaza bancile si "baietii destepti". Cu aceasta a doua categorie de bani, cei fictivi, bancile au declansat criza financiara urmata, firesc de cea economica. Manipuland sume fictive colosale, acesti indivizi retrag si depoziteaza bani reali pe care ii manipuleaza intre ei prin achizitii giga!…In rest, fraierii( guvernele prin economistii lor de televiziune) se se lauda ori se vaita ca n-au bani dar…numai!!! din categoria celor fictivi! Banii reali, cei in circulatie sunt cam o treime din sumele vehiculate prin media. Si asta la nivel mondial! Termocentralele dau drumul la abur in aer, gratis, pe timp de vara, iar iarna, ti-i vinde la pret de aur drept agent termic, nenorocind milioane de pensionari si nu numai! Asta-i secretul!

De ce trebuie privatizat ….oare chair asa suntem de tampiti incat nu putem face ca aceste investitii strategice sa ramana in proprietatea statului Roman –fara baieti destepti –Sa fie facuta lege speciala pentru ele –puse sub controlul societatii civile orice ,,,,, numai nu vindeti –-In plus cat de tampit trebuie sa fii sa vinzi resursele strategice de apa –-mai ales ca observam incalzirea globala care daca se mai accelereaza mult va face apa dulce mai scumpa decat aurul…..

Cata minte iti trebuie sa inlocuiesti un monopol de stat cu unul strain privat––oare chiar nu se gaseste nici o solutie in avantajul marii majoritati a Romanilor …..?

@Augustin

Nu le-ar fi ruşine lor de termocentrale, după ce că le e cald vara mai vor şi bani? 😛

@dum_dum

Păi nu asta am făcut şi până acum?

http://riscograma.ro/4199/15-mituri-anti-privatizare-de-ce-proprietatea-de-stat-este-intotdeauna-o-idee-proasta/

luciane, jaful si mai mare e la regii…ce e curios e ca nimeni nu se leaga de ele…ia de ex. apele romane…