Si cu toate astea leul se apreciaza.

Prăpastia fiscală românească

Cele patru apocalipse posibile în 2013

După ani de minciuni în cascadă, este greu pentru România să înţeleagă în ce hal se află. Chiar dacă o parte dintre minciuni s-au spulberat, butaforia economică pe care au susţinut-o încă mai stă ţeapănă, cam ca mortul care aşteaptă pensia în geam. Rând pe rând, şansele de ieşire din criză au dispărut iar avantajele s-au transformat în probleme. România e acum într-o situaţie asemănătoare cu cea de la începutul lui 2010, dar mult mai rea. Cifrele prevestesc dezastrul, dar nimeni dintre cei responsabili de banii publici nu îndrăzneşte să spună asta şi speră ca lucrurile să se rezolve de la sine.

Balanţa de plăţi a României pentru următorii doi ani prevesteşte un faliment aproape sigur. Dacă nu se întâmplă o miunune, rămân în suspans doar momentul şi modul prăbuşirii. Creşterea galopantă dintre 2001 şi 2008, când economia practic s-a triplat, a dus la un nivel care nu mai poate fi susţinut. Pentru că, unul câte unul, pilonii acestei creşteri s-au spulberat.

Împrumutul de la FMI nu a fost luat pentru a ajuta într-un fel statul ci doar pentru a proteja băncile de un colaps previzibil. În mare parte, banii stau nefolosiţi la BNR, unde înlocuiesc rezervele minime date înapoi băncilor şi teoretic pot fi restituiţi fără efort. Diferenţa este că acum dobânzile şi riscurile cad pe umerii contribuabililor. În cazul unui şoc, banii se evaporă iar datoria rămâne.

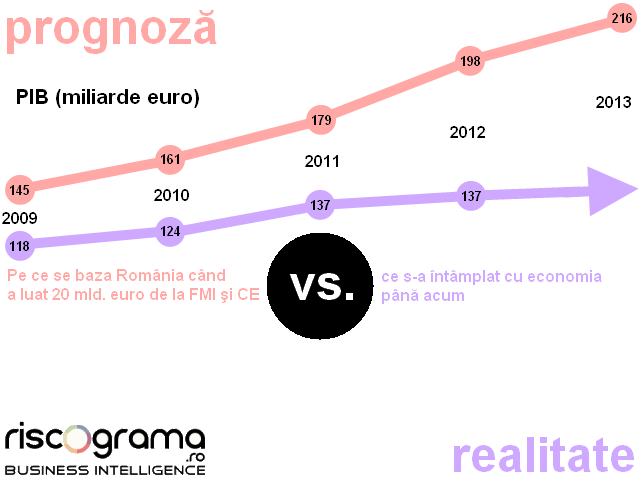

În momentul în care a fost luat împrumutul, România se baza pe o stagnare economică în 2009 şi pe întoarcerea la creştere în anul următor. Prognoza CNP în vigoare în momentul împrumutului încă prevedea un PIB de 216 miliarde de euro! pentru 2013, deci cu vreo 50% mai mare decât va fi în realitate.

Pe acest scenariu, România a luat cu împrumut 20 de miliarde de euro şi a promis că „după criză” îi dă înapoi, cam ca un salariat care se înhamă la mai mult decât poate duce pentru că speră la măriri nesfârşite de salarii. Cum criza nici măcar nu a început, acum va trebui să caute încă 20 de miliarde pentru a refinanţa creditul vechi şi ceva mărunţiş pentru cheltuielile curente.

Mai exact, criza încă nu a început pentru stat. Încasările au crescut în fiecare an cu excepţia lui 2009, iar cheltuielile au crescut fără excepţie. Chiar şi în anul 2010, când salariile bugetarilor scădeau, cheltuielile bugetare totale continuau să crească. Ponderea statului în economie a crescut, cu preţul falimentării companiilor, desfiinţării locurilor de muncă şi restrângerii consumului. Şi cu preţul triplării datoriei publice, de la 13% în 2008.

Datoria publică de aproape 40% din PIB nu este deloc mică, decât în falsa comparaţie cu alte datorii raportate la alte PIB-uri. Împovărătoare este nu datoria în sine, ci dobânda care trebuie plătită anual în contul ei. La o dobândă medie de 5%, România plăteşte anual 2% din PIB în contul dobânzilor, la fel de mult ca SUA sau Belgia care plătesc tot 2% pentru datorii de 100% din PIB. Numai că pentru ei încetarea de plăţi este mai departe decât pentru noi. Mai contează şi alte lucruri.

În primul rând, contează cât de des trebuie refinanţată datoria. România are scadenţe scurte, pe măsura minţilor care conduc politicile publice (asta-i un fel de regulă nescrisă a prudenţialităţii bancare, care oricum nu se prea respectă din lipsa instrumentelor fine de măsurare). Asta înseamnă că trezoreria trebuie să capete reconfirmări din partea creditorilor şi pentru o bună parte din datoria veche, în procesul numit plastic „rostogolire”. Creditorii pot accepta aceeaşi dobândă, pot pretinde alta sau pot să-şi aştepte banii înapoi. România n-ar avea o problemă să finanţeze deficitul mic de anul viitor – 3 miliarde de euro – însă devine mult mai complicat să şi refinanţeze o sumă de câteva ori mai mare.

În al doilea rând, contează şi cât din datoria privată este susceptibilă de a deveni publică. În cazul României, suma este destul de mare. Aşa cum am arătat mai sus, cele 20 de miliarde de euro luate de la FMI, CE şi BM au avut în realitate scopul de-a proteja băncile. Chiar şi destinaţia lor oficială este „protejarea balanţei de plăţi”, adică a efectelor produse de datoriile cumulate, publice şi private.

Adunate, cele două sume ajung undeva la mai mult de 20 de miliarde de euro în fiecare dintre următorii doi ani, în total aproape 50 de miliarde. Nu toţi sunt bani care trebuie restituiţi efectiv, dar pentru care România trebuie să găsească pe cineva destul de prost încât să-i prelungească încrederea. Şansele sunt mai degrabă împotrivă. Pentru că şi creditorii au acces la aceleaşi date proaste, din care iese un scoring cu multe minusuri şi nici un plus.

1. Creşterea economică nu s-a întors şi nici nu are şanse să se întoarcă. Scăderea e oricând posibilă. „Lărgirea bazei de impozitare” s-a dovedit un fiasco, la fel şi „reforma statului”. În schimb, privilegiile şi risipa sunt de aşteptat oricînd.

2. Un nou acord cu FMI este incert, dar inutilitatea lui este aproape sigură. Împrumutul n-ar face decât să lungească agonia, însă la final România ar dubla încă o dată gravitatea situaţiei în care se află.

3. Investiţiile străine au scăzut de la 9 miliarde de euro la sub un miliard. Dezinvestiţiile, adică afacerile care pleacă din ţară, valorează mai mult. Odată relocările de fabrici, scad şi exporturile, adică cealaltă mare sursă de bani.

4. Banii trimişi de românii din străinătate au scăzut de la 5 miliarde de euro la jumătate şi nu există perspective ca ele să crească. Dimpotrivă, dacă până acum muncitorii plecaţi trimiteau bani pentru familii şi pentru ca să îşi construiască case, acum îşi iau familiile cu totul şi chiar vând proprietăţile locale, indiferent de preţ. În urmă cu aproape 15 ani, aceşti oameni chiar au făcut o minune pentru balanţa de plăţi. Când toată lumea aştepta ca iminentă încetarea de plăţi externe a României, „liretele” italiene aduse în ţară cu sacoşa au adus finanţele publice pe linia de plutire. O şansă la înălţimea căreia România n-a reuşit să se ridice.

5. Băncile nu mai creditează aproape deloc – valoarea creditelor noi este mai mică decât valoarea ratelor lunare încasate. Teoretic, banii ar putea ajunge la stat ceea ce în bună parte s-a şi întâmplat până acum. Însă creşte presiunea băncilor mamă de a-şi vedea capitalul înapoi, pentru că deja şi-au pierdut răbdarea. Deja, pe partea de creditare privată, românii s-au transformat din cei mai buni în cei mai răi platnici ai Europei, cu aproape 20% credite neperformante.

6. Banii care ar fi trebuit să intre de la UE, şi despre care se presupunea că vor compensa măcar parţial celelalte scăderi, n-au mai venit. Rata de absorbţie este de numai 10%, urmează reduceri cu 25% ale sumelor alocate iar România plăteşte către UE mai mulţi bani decât încasează.

7. România are scadenţă anul acesta şi pentru 16 miliarde de euro în contul retrocedărilor batjocorite de politicieni şi funcţionari hoţi. Practic, această sumă nu mai măreşte povara pentru că bilanţul este deja pe fundul prăpastiei şi probabil că banii nu vor fi plătiţi. Însă pentru cei care ar putea să dea bani statului, e un motiv în plus să nu o facă.

Dintr-o astfel de situaţie, nu există prea multe căi de ieşire.

O cale este inflaţia şi deprecierea monedei, scenariu care a fost evitat până acum tocmai pentru salvarea băncilor. Însă şi dacă ar încerca să scape prin metoda asta, statul va avea o mare surpriză. Este atât de uşor acum ca banii să fie schimbaţi în orice monedă, în orice bancă, în câteva secunde, încât prea puţini vor putea fi taxaţi în acest fel.

O altă cale este austeritatea severă, care să aducă echilibrul bugetar în parametri. Teoretic, în România se poate tăia mult de la falsele investiţii şi de la aşa-zisele cheltuieli curente. În realitate, ar dispărea rostul existenţei pentru armatele de căpuşe care au ocupat politica şi administraţia. Armate care în 2010 au preferat să sacrifice salariaţii şi pensionarii decât să-şi vadă privilegiile atinse.

Dacă nimeni nu reuşeşte să ia o decizie la timp, a treia cale este încetarea de plăţi. Fie internă, necontrolată dar temporizată, caz în care salariile şi pensiile încep să întârzie întâi o zi, apoi două, apoi o săptămână, apoi o lună, apoi un an. Desigur, cu preţul unor violenţe de stradă cum nu s-au mai văzut. Fie externă, controlată dar subită, în care trezoreria anunţă peste noapte că nu-şi mai poate plăti datoriile (inclusiv pe cele făcute prin băncile locale). Aici ar putea exista o supapă dacă procesul ar fi temporizat suficient de bine încât să pice oarece bănci vulnerabile dar nu foarte multe şi să mute paguba cât mai mult din interiorul în afara României. Însă varianta bate exact scopul pentru care există acordul cu FMI, deci este puţin probabil să se întâmple.

În fine, există şi o a patra variantă, mai puţin tratată în economie dar mai probabilă decât toate celelalte: în vest se numeşte taxarea bogaţilor şi mai apare ca soluţie în politicile unor demagogi ca Obama sau Hollande. În România se cheamă mai simplu – japca! Când statul e sugrumat de propria prostie, e în stare să facă orice pentru a se salva pe moment, chiar dacă îşi taie craca de sub picioare: naţionalizare de valută? impozit forfetar? taxă pe scaun? arierate? razii fiscale? fumărit? impuneri? confiscări?

Circulaţi, circulaţi, nu-i nimic nou de văzut aici…

88 de comentarii

Aprecierea e temporara. Deja s-au anuntat, ca in fiecare an, masuri economice (sanchi): cresteri peste cresteri.

De analizat ar fi si cum a crescut PIB-ul pe 2010-2011 cu peste 10% ca mi se pare cam prea frumos sa fie adevarat. Ma gandesc ca tot din pix a fost umflat, ceva arierate neplatite, TVA-ul marit?

Apreciere a leului în termeni reali, de fapt inflaţie (da, TVA-ul mărit!) însoţită de stagnarea cursului.

Mereu pesimist Lucian. Dar exista o iesire: Modern Monetary Theory.

Link: http://www.ziarulfaclia.ro/modern-monetary-theory-dezvoltata-in-sua-cistiga-adepti-si-in-europa/

Nu vad nici o incompatibilitate, nu se genereaza inflatie, se tiparesc bani in limita valorilor contractate in cursul unui an, din masa monetara existenta deci nu din masa monetara emisa suplimentar) platindu-se doar profiturile contractorilor. Sa zicem 20%. Asta vine cam asa: construiesti autostrazi in valoare 500 milioane euro in 2013. Emiti lei pentru acoperirea a 450 milioane euro, iar pentru echivalentul a 50 milioane euro (atat este estimat profitul contractorilor) platesti de la buget.

Aceasta teorie seamana oarecum cu planificarea cincinala.

@LD

Mai este si alta varianta–sunt si alti actori care pot sustine fiscal Romania din motive strategice. Actori care au sute de miliarde de dolari (China, Rusia, cateva tari arabe) pot alege in loc de dobanzi grase niste conditii gen vanzarea portului Constanta sau altor lucruri de importanta strategica. China investeste enorm in tari africane oricat de corupte ar fi, atata vreme cat asta slujeste interesul Chinei. Sau daca cumva Romania poate atrage interesul SUA, atunci se poate imprumuta de la FMI foarte ieftin, cum a facut recent si Egyptul, desi acea tara nu are chef de austeritate (daca SUA ar pune conditii de austeritate, islamisti si mai extremi decat cei de la conducere acum ar castiga controlul). Intrebarea este cat de mult conteaza Romania pentru China, Rusia, sau tari arabe.

@Dan Cluj

Romania nu are avantajele care le are SUA–nu se poate imprumuta prea mult in propria moneda, si nu are dobanzi zero. Deci emiterea de masa monetara ar duce la inflatie si scaderea cursului euro. Singurul efect care l-ar avea ar fi ca ar scadea pensiile si salariile; ar ajuta si pe oamenii care au credite in RON, dar nu pe cei care au credite calculate in euro sau alte monezi.

MMT nu este o scapare pe termen lung nici pentru SUA–Krugman raspunde acestui argument (adus ca solutie in SUA, care in momentul de fata are dobanzi zero pentru obligatiunile de stat ajustate la inflatie) cu

http://krugman.blogs.nytimes.com/2013/01/02/debt-in-a-time-of-zero

But eventually these conditions will end. At that point, to prevent a sharp rise in inflation the Fed will want to pull back much of the monetary base it created in response to the crisis, which means selling off the Federal debt it bought. So even though right now that debt is just a claim by one more or less governmental agency on another governmental agency, it will eventually turn into debt held by the public.

We are living in weird economic times, where many of the usual rules don’t apply and there are big free lunches to be had. But not everything is a free lunch, even now. Sorry

@Alex

Apreciere a leului în termeni reali, de fapt inflaţie (da, TVA-ul mărit!) însoţită de stagnarea cursului.

@Cafea cu taifas

Smart money moving in. O vreme se va putea face şi un carry-trade frumuşel, cât timp BNR va încerca să ţină cursul.

@Dan Cluj

A fost testată deja cu succes fulminant de Stolojan, Văcăroiu, Gideon Gono şi Jurre Hermans. http://riscograma.ro/6419/de-necrezut-da-click-acum-sa-vezi-cum-un-copil-de-11-ani-i-a-umilit-pe-economisti-si-a-salvat-grecia-de-la-faliment-foto/

Partea că se tipăresc doar bani deja tipăriţi e singura noutate şi marea… dificultate.

@Radu

Teoria că există *întotdeauna* un prost mai mare nu moare niciodată. Dar nici nu se adevereşte tot timpul, desigur http://www.investopedia.com/terms/g/greaterfooltheory.asp

guys, inflatia este emiterea de masa monetara peste bunurilele/serviciile produse.

nu trebuie confundata emiterea de bani cu efect inflationist, a la Stolojan, Vacaroiu & co, cu emiterea in cuantum strict egal cu productia realizata in acel an. este vorba, practic, de bani emisi strict pentru investitii directe in economie, nu pentru pensii, plati de dobanzi si alte aiureli inflationiste.

aceste sume nu au legatura cu obligatiunile de stat, nu presupun dobanda pentru ca nu sunt imprumutate. exista o paritate de 1:1 in echilibrul bani:bunuri/servicii, tocmai din cauza asta am si spus ca profiturile mari ale antreprenorilor nu le-as exclude din start.

E o explicaţie uşor schematică şi care încearcă să facă distincţii acolo unde nu prea se pot face. Banii sunt lichizi şi fungibili prin definiţie, destinaţia lor nu prea contează în prima fază. Aşa-zisa „investiţie” se confirmă sau nu în momentul în care trebuie să se transforme în capital, adică să returneze profit. Altfel nu e investiţie ci tot cheltuială. În general, cu cât banii sunt obţinuţi mai uşor cu atât sunt cheltuiţi mai aiurea, ăsta fiind una dintre consecinţele nefaste ale stimulului monetar. Dar asta-i teorie…

În practică, există un mecanism foarte concret prin care se stabileşte totul: Banca centrală are o manşă (dobânda de politică monetară) şi un cadran (inflaţia). Pe cadran are o ţintă pe care îşi propune s-o respecte, după care din manşă deschide sau închide robinetul. Se spune că „tipăreşte” în momentul în care acul sare de ţintă dar dobânda rămâne în continuare prea jos. Însă tehnic procesul de emisiune monetară este acelaşi tot timpul.

Pe scurt, în momentul în care te afli peste ţintă (ca acum), orice reducere suplimentară a dobânzii este „tipărire”, pentru că *deja* nu mai există acoperirea în bunuri şi servicii.

Sigur, unii sau alţii vor putea pretinde că dacă banii sunt daţi pentru un scop nobil, atunci nu va fi inflaţie sau că inflaţia va fi benefică. Printre ei, cei pe care i-am enumerat mai sus.

@LD

Explicatia ta este simplista comparata cu cea a lui Krugman. El explica de ce emiterea de bani din SUA in conditiile de fata nu a generat inflatie (cand dobanzile sunt practic zero, si corporatiile mari au peste un trilion de dolari pe care ii tin sub saltea, ca nu au de ce sa investeasca daca cererea nu da semne de crestere), si explica si de ce aceste conditii nu vor dura mult timp. Austerienii de 5 ani tot proorocesc hiper-inflatie in SUA, si de 5 ani au tot dat in bara atat cu inflatia, cat si cu dobanile pe care guvernul SUA trebuie sa le plateasca pe obligatii. Krugman din 2008 a prezis ca dobanzile si inflatia vor ramane la niveluri extrem de scazute atat timp cat va dura criza, deci cel putin jumatate de deceniu. Ultimii 5 ani i-au dat dreptate lui Obama.

Cat priveste Romania, inflatia poate fi cauzata doar de 2 factori:

1) Marirea TVA (si accizelor pe benzina, motorina, etc)

2) Deprecierea cursului RON/EUR

Masurile de austeritate pot include #1, si tiparirea de bani poate conduce la #2. Dar cursul valutar mai degraba este determinat de http://en.wikipedia.org/wiki/Current_account#Interrelationships_in_the_balance_of_payments si aceasta forta poate fi impiedicata de o banca centrala doar intr-o anumita masura si pentru un timp limitat. Romania a primit u gura mare de oxigen in ultimul deceniu de la capsunarii care isi trimiteau banii inapoi in tara sa construiasca case, etc. Dar acest fenomen se cam termina, capsunarii ori au ramas fara bani, ori au decis sa se stabileasca definitiv pe taramuri mai prielnice. Guvernul nu prea are ce sa faca cu asta, o infrastructura mai buna ar fi ajutat, dar nu foarte mult, si ce face acum guvernul cu autostrazile este too little, too late.

Dar chiar daca nu ii determina pe capsunari sa se intoarca in tara, investitia in infrastructura e un lucru bun in timp de criza, cand costul materialelor si mainii de lucru este mult mai mic decat in vremuri de boom economic. Beneficiile autostrazilor pot fi destul de usor calculate–cat de mult reduc consumul de combustibil si uzura masinilor, cat s-ar reduce uzura drumurilor folosite acum (in lipsa autostrazilor), cat timp s-ar castiga cu tranzitarea marfii importate din UE (sau exportate in UE) in mod rutier, etc. Se poate calcula daca investitia in autostrazi renteaza daca beneficiile aduse ar amortiza investitia (indiferent daca asta e facuta in mod direct prin taxe de drum, sau in mod indirect prin accizele pe benzina, cum se procedeaza in SUA sau in Germania, unde masinile personale nu platesc taxe de drum). Faptul ca o infrastructura beton ar face mai multi investitori straini sa aleaga Romania ar fi doar cireasa de pe tort. Nu inseamna ca Romania ar avea nevoie de autostrazi in toate judetele (de exemplu in Tulcea nu s-ar merita investit in autostrazi), dar in mod clar Romania are nevoie de cel putin atatea autostrazi cat au tari mai mici precum Ungaria.

Referitor la o intrebare de a ta anterioare, matricea de lichidare a teroristilor a lui Obama:

http://www.theatlantic.com/misc/disposition-matrix/

1. Explicaţia mea spune că atunci când e inflaţie – e inflaţie, deci evident că e simplistă. Doar că în alt aspect decât ăla de care vorbeam prima dată. Care oricum e irelevant în contextul a ce spui tu. Sau eşti de părere că pentru dolarul american şi leul românesc se aplică reguli asemănătoare?

2. Cine-i Batman?

3. Întreabă-te la ce foloseşte dobânda de 5% din RO, apoi revezi punctul tău 2, apoi mai caută documentaţie, apoi refă tot raţionamentul, apoi trage concluzia că e bine să citeşti mai mult decât scrii (cu ultima glumesc, ştiu că nu se poate 😛 )

4. Pe ce-ţi bazezi concluzia că în Tulcea „nu s-ar merita” investit în autostrăzi? În Călăraşi „s-ar merita”?

5. Întrebarea mea era alta, credeam că ai răspuns deja la ea. Dacă te-ai răzgândit, încearcă un flowchart cu timpul de răspuns al lui Mueller.

@Lucian

1. Intrebarea nu era despre masurarea inflatiei, ci despre legatura dintre emisiunea monetara si inflatie. In general este o corelatie (nu instantanee, ci in cateva luni), dar in cazuri exceptionale ca in ultimii 5 ani in SUA, nu este. Dolarul s-a intarit (cursul USD / EUR a crescut), preturile si salariile sunt cam la acelasi nivel ca in 2008 (cu exceptia preturilor imobiliare, care au scazut mult fata de varful bulei), in ciuda deficiturilor bugetare record (de circa un trillion USD anual) si emisiunii monetare facute de FED. Austerienii tot proorocesc inflatie de 5 ani, dar inflatia evita sa apara

2. nu inteleg intrebarea

3. care dobanda de 5%? Daca statul roman plateste dobanzi asa mari atunci e de rau, ca numai tarile PIGS cu risc mare platesc dobanzi asa mari ca sa isi finanteze deficitele bugetare. La tari normale, obligatiunile pe termen scurt ar trebui sa fie cam cu aceleasi dobanzi ca imprumuturile de la FMI, care parca erau de 2-3%. China de exemplu are prea multi dolari cu care nu are ce sa faca, si de aceea ii parcheaza si cu dobanda aproape zero in obligatiuni de stat SUA (si circuitul banilor in natura ii ajuta apoi pe americani sa cumpere chinezarii ieftine, la un curs USD / yuan care sa nu se schimbe mult). Daca Romania ar putea starni interesul chinezilor , ar putea parca bani China si in Romania.

4. Tulcea un judet slab populat, si nu are un port major (ca Constanta) sau puncte de frontiera rutiere cu trafic mare (ca judetele de la granita cu Ungaria). E posibil sa se aduca argumentul ca autostrada in sine ar genera o crestere a cerintei, dar chiar si cu un trafic dublu fata de cel de azi, tot nu ar fi un judet prioritar pentru autostrazi. Trendul demografic din Tulcea nu este nici el incurajator. Nu stiu daca Autostrada Soarelui circula prin Calarasi sau Ialomita, dar in mod clar se merita o autostrada care sa treaca prin Baragan, indiferent de cat de slab populat e Baraganul, deoarece e nevoie de o legatura intre Constanta si Bucuresti care sa fie relativ dreapta (nu perfect dreapta, ci depinzand de topografie si alte obstacole). La fel si cu Autostrada Transilvania, se merita o autostrada care sa scurteze drumul dintre Brasov si Ungaria cu 100km (si probabil ca multe ore de condus) fata de drumurile prezente, pentru ca acest drum ar fi folosit in mare masura in transportul de marfa, autocare, si masini individuale catre si dinspre Vest. Daca ar fi un pod peste Dunare intre jud. Tulcea si Rep. Moldova, si daca majoritatea importurilor/exporturilor Rep. Moldova ar trece prin Constanta, s-ar putea justifica astfel de investitie prin Tulcea. Dar mai economic e sa treaca prin Odessa, decat prin Constanta, si cred ca se poate face asta in ciuda Transnistriei.

5. Nu am idee cine e Mueller si ce putere are, daca e un simplu purtator de cuvant sau un executiv care poate sa determine el insusi policy. Cum am mai scris, SUA are motive, in anumite circumstante, sa practice http://en.wikipedia.org/wiki/Policy_of_deliberate_ambiguity#United_States

Puteţi să concepeţi şi un scenariu optimist? Aşa, de amorul artei.

Că mi-e groază să mă închipui cu vaca argentiniană (sau, mai nou, plasma) la spinare şi scoţând sutiene ruseşti din bancomat.

Optimiste da, plauzibile nu.

pt optimism va rog sa dati pe antena 3

Eu as fi interesata in varianta cu disparitia rostului existentei capuselor, etc., etc. Dupa asta, probabil ca se vor imputina averile susceptibile de supra-impozitare din tara. Dar la modul cel mai realist, cred ca tot reducerile si taierile de la opinca vor fi baza. In timp ce guvernantii vor da din umeri, iar dl. Isarescu se va crede din nou (a cita oara?…) genial si providential, salvator al natiunii… Bancile pot dormi linistite. Banii lor sint tabu, cu orice pret. Cine mama ploii a scornit timpenia asta de bailout in care o mina spala unilateral cealalta mina si obrazul ramine murdar?? (Retoric am intrebat, ca stiu cine-a scornit-o, si astept cu interes sa „deconteze”. Tocmai s-a aminat putin distractia. Nu-i asa ca paradigma in baza careia „functionam” e timpita?)

„se vor imputina averile susceptibile de supra-impozitare din tara” Dar ăstea nu-s în ţară, sunt de mult în Monte Carlo, Liechtenstein, Seychelles

Ah, uitasem… De fapt, ce vorbesc eu, ca de-o vreme nici eu nu mai platesc impozite in tara… 🙂

@florin diaconu: hai ca incerc eu de amorul artei sa fac un scenariu optimist.

Acum in ianuarie guvernul Ponta se apuca serios de treaba:

– in primul an face curatenie prin ograda proprie, da afara peste jumate din functionari si legalizeaza spaga la maxim 10% impozabil (adica fura „mai putin” cum afirmau sus si tare astia de la Antene). In urma economiilor constata ca pot scadea taxele si impozitele si tot mai raman bani.

– In noile conditii mult mai avantajoase firmele incep sa revina puternic pe profit si sa reinvesteasca in Romania.

– in al doilea an sistematizeaza tot sistemul de administrare si face streamlining la operatiuni, debirocratizeaza totul si finalizeaza privatizarea cu succes a ultimelor gauri negre din economia de stat.

– surplusul de capital il investesc in ample proiecte de infrastructura in parteneriate public-private, cu fonduri UE ce amplifica capitalul de la stat de cel putin zece ori.

– economia continua sa duduie si PIB-ul creste in procente de 2 cifre pe an.

– Capsunarii se intorc in tara si cu expertiza si forta lor de munca agricultura se pune si ea pe picioare si devenim hambarul Europei si al Asiei Mici hranind peste 80 de milioane de oameni.

– USL castiga alegerile prezidentiale si Tariceanu ajunge primul presedinte liberal al tarii. Crin doarme in sfarsit linistit.

– in al treilea an statul se apuca de renovarea spitalelor si scolilor si investeste in capitalul uman.

– cu ajutorul noului presedinte se reformeaza in sfarsit si justitia, simplificandu-se mult procesele si eliminandu-se timpii lungi de asteptare.

– turismul ia amploare si Europa descopera in sfarsit gradina verde carpatina si singura delta de pe continent.

– se construiesc aeroporturi de mare capacitate in orase precum Botosani, Hunedoara, Fagaras si Tulcea.

– Revin in tara si restul romanilor plecati prin Europa ca sa umple locurile de munca generate de economia in plin avant

– in al patrulea an populatia tarii depaseste 30 de milioane. Spanioli, italieni si greci emigreaza cu milioanele spre El Dorado-ul romanesc in cautarea unui slujbe mai bune.

– EU cere un ajutor de urgenta de la statul roman pentru bail-out-ul Frantei care intre timp a falimentat impozitand cu 75% pe oricine castiga mai mult decat media pe tara.

– USL castiga alegerile cu peste 100% si modifica constitutia desemnandu-l pe Ponta prim-ministru pe viata.

Ce zici, e destul de „artistic” scenariul asta?

lol! no, schimba basescu cu ponta si cass loco ti-a dat nas la scenariul optimist 🙂

http://youtu.be/vxy-t3lrhQA

Voi ati vazut cumva in ultimele luni vre-o strategie/whatever de redresare a economiei? Nu. Asa ca… la ce scenarii optimiste visati? Eu insa nu ii inteleg pe cei care fura si au facut prapad in tara asta… domnilor voi va faceti vila intr-o zona in care ati distrus-o dpdv al infrastructurii/educatiei/sanatatii/etc ? Pentru restul romanilor, plecati cat se mai poate, nu exista nici un exit viabil.

e doar un raspuns la un cititor care vroia un scenariu optimist. Asa cum insa si Lucian Davidescu a observat, scenarii optimiste exista insa nu si plauzibile 😉

1. „in cazuri exceptionale ca in ultimii 5 ani in SUA, nu este” Bravo! În cazuri ordinare, ca al României în anii ’90, este.

2. Bănuiam

3. „care dobanda de 5%?” Aia de 5,25%. Dacă nu ştii, de ce vorbeşti? http://www.bnro.ro

4. Aaa, deci se poate să faci autostradă în judeţul B ca să ajungi din A în C

5. „Nu am idee cine e Mueller” http://en.wikipedia.org/wiki/Robert_Mueller

„Nu am idee” as in „I don’t have a clue”?

Din pacate, cam ai dreptate. Toata lumea asteapta o minune in momentul de fata.

Lucian, argumetatia ta contra MMT nu ma convinge pentru ca, scuza-ma, lipseste. Nu exista inflatie daca eu produc o masina cu cost productie 5.000 euro si emit moneda 5.000 euro. Faci referire mereu la scopurile „nobile” ale Vacaroilor si Stolojanilor anteriori care de fapt emiteau moneda ca sa poata acoperi gaurile bugetare. Nu pentru investitii si nu cu controlul banilor.

Dar hai sa o luam altfel, ca sa scapam de proasta gestionare a monedei nou emise.

Statul scoate la licitatie autostrada Pitesti-Sibiu, in urmatoarele conditii:

– se concesioneaza autostrada catre o firma care accepta contractual o rata a profitului maxima de 15% si plata ulterioara anuala pentru ceea ce a construit

– anual se plateste catre concesionar doar ceea ce a construit in anul precedent. Deci DUPA si IN LIMITA

– concesionarul se obliga la o rata a profitului de maxim 15% din valoarea lucrarilor, cu controlul registrelor de catre o echipa desemnata de ministerul de resort

– profitul concesionarului (15%) se plateste din bugetul de stat

– plata exproprierilor se face de la bugetul de stat

– pentru restul – se emite moneda in cuantum exact cu bunurile produse

Asta ar insemna ca din cele ~3,1 miliarde euro, cat costa autostrada, cheltuiala statului sa fie de ~1-1,5 miliarde, intinsa pe 3 ani.

Daca un astfel de concesionar exista (chiar daca, sa zicem, profitul nu e 15% ci 25%), unde e nflatia, unde e problema?

Planurile cincinale si planul anual pe vremea comunistilor cum se facea? Produceau, pur si simplu, cu bani. Si bani se emiteau in paralel cu dezvoltarea economiei. Noi acum avem tentatia mereu de a pune mereu banul inaintea productiei, Banul cu B mare care poarta si dobanzi si profituri nesimtite. De ce sa nu plecam de la costul de productie, costul efectiv, iar celelalte sa fie: dobanda – sa nu existe; profiturile sa se plateasca din moneda deja existenta pe piata.

„argumetatia ta contra MMT”

1. „MMT” nu există – din ce spui e doar un nume fără conţinut, care la ideile Keynesiste adaugă o ipoteză fantezistă: presupusa tipărire de bani gata tipăriţi.

2. Ce au produs comuniştii se ştie: frig şi foame. Sigur, când interzici proprietatea şi stai cu puşca la graniţe poţi să faci proiecte faraonice fără să mai fie nevoie de bani cu funcţia lor naturală – vezi canalul Carasu (muncă forţată) şi Bumbeşti-Livezeni (muncă voluntară contra privilegii). Dar nici vorbă de eficienţă sau bunăstare.

3. Reţeta de construcţie a autostrăzii e un perpetuum mobile de speţa a doua.

Tot timpul se găsesc cercetători care argumentează că „în anumite condiţii speciale” e posibil, doar că întotdeauna le scapă ceva iar maşina – odată construită – nu porneşte.

http://en.wikipedia.org/wiki/Second_law_of_thermodynamics

Salut

2. ce au produs comunistii se stie. faptul ca au produs excesiv si de multe ori ce nu trebuia – e altceva. Cazul descris de mine mai sus se refera la auto-finantarea unor proiecte si nu presupune integrarea lor in economii controlate sau in piete nelibere, ca nu traim in belarus

exemplele tale cu munca fortata imi dau de gandit, serios Lucian. chiar te faci ca nu intelegi sau chiar esti prins puternic in a b c -ul capitalismului de timp FMI/BM si crezi ca solutiile simple sunt imposibile pentru ca de la Keynes incoace s-au dat zeci de premii nobel pentru economie si specialisti mai mari decat bancherii de la FMI nu exista?

vestea buna e ca mare parte din lumea asta s-a construit fara capital. daca era cum crezi tu, in lumea asta existau doar economiile occidentale iar restul lumii era subdezvoltat si indatorat 200% din PIB

3. exemplu cu autostrada era… un exemplu. si am dat acest exemplu pentru ca era usor de cuantificat

PS eu consider ca autostrazile nu sunt o prioritate pentru romania, cu atat mai mult cu cat se construiesc populist, prost, pentru scopuri turistice. dupa autostrada soarelui (pe care bate vantul in extrasezon, desi leaga capitala de marele port constanta specializat in… importuri), se pregateste autostrada zapezii (sa nu se mai inghesuie bucurestienii spre sinaia, azuga, predeal etc ca nu mai avem ce vedea la stiri de 4 ori pe an). singura autostrada necesara dpdv economic este cea de pe valea oltului si pe valea muresului, spre timisoara-arad

„exemplele tale cu munca fortata imi dau de gandit”

Era bine dacă îţi dădeau de gândit înainte să-i dai ca exemplu pe comunişti, nu după.

„faptul ca au produs excesiv si de multe ori ce nu trebuia – e altceva”

Nu e altceva, e fix aia, am mai spus: „În general, cu cât banii sunt obţinuţi mai uşor cu atât sunt cheltuiţi mai aiurea, asta fiind una dintre consecinţele nefaste ale stimulului monetar” În cazul sclavagismului sau al şerbiei de-facto, nu mai e nevoie de bani (şi aici tocmai îţi dădusem dreptate), dar efectele sunt aceleaşi.

„s-au dat zeci de premii nobel pentru economie”

Premiile nobel consumă bani, nu produc 😛

„crezi că (…) specialisti mai mari decat bancherii de la FMI nu exista”

Bine că crezi tu ce cred eu! Bancherii de la FMI sunt specialişti în tocatul banilor altora, la fel ca mulţi alţi alchimişti ai cernelei spălăcite.

„vestea buna e ca mare parte din lumea asta s-a construit fara capital”

Capitalul înseamnă (simplific cât pot) ceva util, construit prin muncă cu folos şi prin amânarea consumului. Cu definiţia asta, ce spui nu prea are sens, dar probabil că te gândeai la bani.

„eu consider ca autostrazile nu sunt o prioritate pentru romania”

Păreri avem cu toţii, mai greu e să le alegi pe ălea bune de ălea proaste – mai când ai pe mână bani făcuţi din nimic.

@Dan, LD

Viteza de circulatie a banilor in economie are formula de V * M = P * Q unde

V = viteza de circulatie

M = masa monetara

P = nivelul de pret

Q = cantitatea produsa (PIB-ul unei tari)

detalii la http://en.wikipedia.org/wiki/Velocity_of_money

Daca se creste masa monetara, inseamna fie ca produsul P * Q va creste si el. Ideal este ca aproape toata cresterea sa fie in Q, si cat mai putin (sau deloc) in P. Cum se poate stie anterior care factor va creste?

1) Cand diferenta intre PIB-ul actual si PIB-ul potential este mare, si sunt mult someri, mare capacitate industriala/agricola/de transport/etc nefolosita, atunci stimularea facuta de guvern (fie prin emisiune de moneda, fie prin deficit bugetar) face ca PIB-ul actual sa creasca si sa se aproprie de cel potential. Crearea directa sau indirecta a locurilor de munca de catre stat nu duce la inflatie, deoarece inca mai exista someri dispusi sa lucreze pe salarii mici, inca exista producatori / transpotatori /etc dispusi sa isi ofere serviciile pe acelasi pret de criza.

2) Cand PIB-ul actual este aproape de cel potential, atunci nu mai exista ceea ce in engleza este numit „slack”. Atunci angajatii pot cere mai mult amenintand angajatorii ca daca nu le cresc salariile pleaca la altii, si la fel producatorii, transportatorii, etc isi ridica pretentiile. Acest lucru duce la inflatie, si mai mult decat atat, poate duce la o spirala de salarii/preturi care e greu de oprit.

In ce situatie se afla Romania? Depinde de nivelul somajului si capacitatii nefolosite–era destul de multe capacitate imediat dupa caderea comunismului, dar intre timp s-a degradat. Cat timp tinerii au alternativa de plecare in Occident, somajul nu va fii extrem de mare, si banii pe care i-au trimis in tara au alimentat economia tarii. Pe termen lung insa, emigrantii vor prinde radacini unde s-au stabilit, copiii lor vor merge la scoala in tarile adoptive, parintii lor din Romania vor muri, si intr-un fel sau altul vor inceta sa contribuie la economia tarii. Romania va deveni depopulata, si populatia ramasa va suferi de http://en.wikipedia.org/wiki/Brain_drain#Central_and_Eastern_Europe

Daca somajul este totusi mare, si exista capacitate economica nefolosita, atunci guvernul Romaniei ar trebui sa stimuleze PIB-ul actual, dar aceasta este o masura pe termen scurt. Pe termen lung, PIB-ul potential trebuie crescut, si aceasta se poate face prin investitii in educatie, infrastructura, de-birocratizare, lupta impotriva coruptiei, aplicatia corecta a legilor (si simplificarea legilor si reglementatiilor). Punctele din urma tin de domeniul politic si cultural, nu economic. Lucrurile care implica investitii sunt mai degraba economice–sunt chestii care vin la mintea cocosului, ca autostrazi care sa strabata Romania in lung si lat, care in mod cert ar creste PIB-ul potential pe termen lung (pe langa faptul ca constructia in sine ar .fi un stimulent pe termen scurt). Faptul ca Ungaria are autostrazi si Romania nu este un mare atu care determina multi investitori sa construiasca fabrici in Ungaria (sau in Romania, dar la maxim 30-40 km de granita cu Ungaria), in loc de Oltenia sau Moldova, unde ar putea avea mana de lucru mai ieftina. Ford si-a exprimat regretul ca a investit in Craiova, bazandu-se pe promisiunea statului de a imbunatati infrastructura de transport.

„Reţeta de construcţie a autostrăzii e un perpetuum mobile de speţa a doua.”

Ba eu zic ca anarho-capitalismul propovaduit pe acest forum este un perpetuum mobile de speţa a doua, care nicaieri nu a construit vreo autostrada sau alta infrastructura. Acest lucru este evident in tarile anarho-capitaliste gen Somalia de azi (sau China in anii interbelici cand era dominata de Warlords, sau regiuni ca Vestul Salbatic in secolul 19), care nu au autostrazi sau alta infrastructura seminificanta. In toate tarile dezvoltate, constructia de autostrazi (si in secolul 19, de cai ferate) a fost directionata de stat (si finantate direct sau indirect, de exemplu SUA a alocat milioane de hectare de teren companiilor feroviare care s-au angajat sa construiasca cai ferate transcontinentale dupa traseele stabilite de guvern). Faptul ca statul roman nu a reusit sa directioneze/finanteze o autostrada mai lunga de 200km in 23 de ani este o greseala cu cauze locale, nu un argument pentru anarho-capitalism. Se poate invata de la tari vecine precum Ungaria cum au reusit sa isi faca autostrazi.

Dragă, era vorba de reţeta de construcţie descrisă de Dan mai sus, nu de orice reţetă.

Aia e perpetuum mobile de speţa a DOUA, adică violează legea entropiei, pentru că presupune că banii se convertesc automat în capital – şi nu ţine cont că trebuie să plăteşti salarii care se duc în consum, să licitezi ca să muţi oameni de la alte treburi, să cumperi materiale care la rândul lor includ costuri cu salarii, deci consum, ciclu care se reia la nesfârşit.

Ce spui tu – autostrada care se construieşte de la sine prin voinţa pieţei – este un perpetuum mobile de speţa a TREIA, pentru că nu ţine cont de forţele de frecare.

„Anarho-capitalismul” văd că te-a traumatizat tare, de vreme ce singurul adept al respectivei teorii care scria mai des pe aici e în vacanţă de câteva săptămâni. Deci, după cum am mai remarcat, e doar în capul tău 😛

@LD

Statul este inevitabil. Intrebarea este ce fel de stat sa aiba Romania, si ce rol sa aiba in economie. Eu cred ca cel mai bine este sa fie un stat dupa modelul SUA, cu separare a puterilor, descentralizare in lucrurile care au rost sa fie descentralizate, etc. Cat despre economie, http://en.wikipedia.org/wiki/American_School_(economics) de acum peste 200 de ani, fondata de fondatorii SUA, in special programul economic Hamilton.

Cum era SUA cand a devenit independenta? Era subdezvoltata, importa majoritatea produselor industriale din UK, si exporta materii prime si produse agricole. In 1791 (la doar 2 ani dupa ce Constitutia SUA a fost adoptata), Hamilton a sustinut un program cu 3 puncte:

1) Investitii masive in infrastructura–drumuri bune, canale navigabile de transportat marfa, ulterior cai ferate

2) Protectionism tarifar pentru ca industria sa aiba o sansa sa se dezvolte

3) O banca nationala ca sa finanteze industria locala

In lumea de azi cu WTO, nu prea se poate practica protectionism tarifar, dar este loc pentru subventii (care de fapt sunt vechi de cand lumea, inca de pe vremea lui Hamilton, vezi http://en.wikipedia.org/wiki/Report_on_Manufactures#Subsidies_to_industry ). Mai recent, subventiile de la guvern (fonduri pentru universitati) multe programe facute direct de guvern (precum DARPA) au dus la aparitia industriei de calculatoare si a Internetului.

Sau in mod indirect, reglementarile de la guvern cu privire la profitul maxim pentru utilitati a determinat AT&T sa investeasca mult in Bell Labs, ca sa creasca baza la care sa poata adauga profit; nu puteau creste baza investind in orice, dar guvernul le dadea mana libera sa investeasca in cercetare. Roadele lui Bell Labs stimulat in acest fel de guvern includ transistorul si alte semiconductoare, sistemul de operare Unix, limbajele C si C++. Aceste lucruri intr-un sens au fost private, dar nu au fost produse in conditii de piata libera (dupa cum sunt sigur ca Murray Rothbard si alti anarho-capitalisti ar fi de acord).

Nu inseamna ca totul merita subventionat in Romania, de exemplu nu ar avea rost sa se faca ROMBAC 1-11, ca ar fi prea scump, ineficient, si depasit tehnologic, si nu l-ar cumpara nimeni. Dar Romania ar putea avea investi mai mult in cercetare stintifica, romani ar putea castiga premii Nobel fara ca sa fie nevoiti sa emigreze, etc.

@Dan Cuj

„autostrada soarelui … bate vantul in extrasezon, desi leaga capitala de marele port constanta specializat in… importuri”

Sa dau un exemplu–China. China din multe puncte de vedere a liberalizat industria (cel putin cu productia pentru export de 30 de ani). In primele doua decenii s-a investit (de catre investitori externi, ulterior si de catre capitalisti chinezi) enorm in zonele apropriate (sa zicem in raza de 100 km) de porturi, s-au creat zeci de milioane de locuri de munca, salariul mediu din acele zone a crescut de la $50 pe luna la $200-$300 pe luna, dar fara autostrazi si linii de tren de mare viteza, interiorul tarii a ramas sarac si fara investitii mari. Tinerii din interior mergeau sute (sau chiar mii) de km sa lucreze in fabrici de pe coasta, la fel cum se vede in ziua de azi cu tinerii olteni care merg in Timisoara sau alte zone apropriate de granita cu Ungaria.

Dupa un timp, economia Chinei a inceput sa produca si lucruri de valoare mai mare pentru export decat simple textile si jucarii, si salariile de pe coasta au crescut si mai mult. Totusi interiorul a ramas subdezvoltat. Acum circa un deceniu, conducatorii chinezi si-au dat seama ca daca nu investesc mult in autostrazi si linii ferate mai bune, atunci productia textila se va muta nu in interioriul Chinei, unde tinerii inca sunt dispusi sa munceasca cu $100 pe luna, ci in Vietnam sau alte tari unde sunt multi tineri dispusi sa munceasca ieftin si aproape de porturi. Conducatorii chinezi atunci au decis sa investeasca mult in infrastructura, si datorita acestor investitii acum industria textila s-a mutat in interiorul Chinei.

In mod similar, Autostrada Soarelui ar fi putut duce la o dezvoltare industriala axata pe export–industrie de valoare mare in partea de Est a Bucurestiului, industrie usoara in Slobozia, Lehliu sau prin ce orase mici trece autostrada. Si oriunde s-ar face autostrazi, economia ar creste–dar asta nu inseamna ca va fi rentabil de construit autostrazi peste tot, de exemplu nu cred ca va fi vreo autostrada prin judetul Tulcea.

@Radu

Autostrada „prin judeţul Tulcea” ar lega Moldova de Marea Neagră. E o decizie complicată, sper să nu fie luată pe bază de bani nemunciţi.

@LD

Spune tu atunci, s-a oferit vreun investitor strain sau roman sa faca astfel de autostrada fara finantare de la stat? Daca nu, atunci nu este nici o evidenta ca ar fi fezabil din punct de vedere economic.

O autostrada prin judetul Tulcea ar presupune 3 lucruri:

1) existenta unui pod peste Dunare intre Galati si Macin suficient de mare pentru o audostrada

2) trafic (de persoane si marfa) comparabil cu cel pe Autostrada Soarelui (care si asa ridica semne de intrebare)

3) scurtarea semnificativa a drumului in comparatie cu alternativa existenta (prin Hârşova daca nu ma insel)

Nu am idee de cele 3 conditii, dar par mai putin probabile decat conditiile care justifica Autostrada Transilvania, sau o autostrada care sa lege Iasi de Bucuresti, sau o autostrada pe valea Muresului.

Radu, da, Ion Tiriac, cu finantare proprie si din afara, pe „gratis” pentru stat: proprietate privata pe 99 ani, etc…

Bun lucru guvernul american, fara el inca eram in epoca de piatra si nu il aveam pe Radu sa ne explice pe internet cum reglementarile guvernamentale duc la cercetare si ce grozav a fost programul lui Hamilton. Pacat totusi ca ionut a luat pauza ca asta scade amuzamentul.

@tomis

Daca chiar a fost o oferta concreta, merita acceptata oferta. Doar cateva clarificari ar merita facute:

– chiar venea gratis pentru stat? Ar fi platit investitorul si costul exproprierii proprietarilor privati de pe traseu?

– investitorul ar fi trebuit sa aiba totul precizat concret in oferta–de exemplu de unde si pana unde face autostrada, daca face toate podurile si exiturile necesare cu racordarea la drumuri nationale si orase pe langa care ar trece, etc.

– investitorul ar cere probabil si niste garantii de la stat, de exemplu ca pe o perioada de X ani nu va face o autostrada paralela pe acelasi traseu; desi o autostrada Bucuresti-Iasi probabil ca ar deveni paralela cu cea Constanta-Iasi pe masura ce se aproprie de Iasi

– termenul de 99 de ani e cam mare, o investitie ar trebui sa se amortizeze in maxim 30 de ani (chiar daca taxa de drum ar fi mai mare cu 10%). Oricum pe termen de un secol investitorul nu are nici o certitudine ca nu ar fi vreo revolutie sau alt fenomen care sa ii dea planurile peste cap, si orice investitor ar dori sa isi ramburseze investitia in maxim 2-3 decenii.

Autostrada Transilvania era mai fezabila din punct de vedere economic–mult mai mult trafic de marfa si pasageri circula pe axa Bucuresti-Brasov-Ungaria decat circula pe axa Constanta-Galati-Iasi. Din pacate, nu s-a facut prea mult, si va mai dura inca un deceniu pana la finalizare, asta in cel mai bun caz.

@tomis problema cu ofertele privatilor pentru autostrazi este ca spaga ceruta de cine aproba e prea mare si da peste cap planul de investitie. Asta cu autostrazi private ar fi mers facuta pana in criza, cand chiar era o sansa sa se fi gasit investitori (chiar, daca tin minte, se gasisera niste francezi pt comarnic brasov, probabil ca spaga a fost unul dintre motivele pentru care au renuntat, printre altele)

Astia cu asa numitul MMT se cam inmultesc, ma amuza credinta ca, presupunand, de dragul discutiei nu de alta, ca MMT functioneaza, ai putea avea incredere deplina in birocratii atotcompetenti sa o si implementeze …

@Radu Ionescu

Intr-adevar, tarile anarho-capitaliste precum Somalia si Afghanistanul sunt in epoca de piatra cat priveste infrastructura, tocmai asta era punctul meu cu privire la anarho-capitalism. Daca vei da exemple de infrastructura anarho-capitalista comparabila cu cea din tarile dezvoltate care INTOTDEAUNA a fost planificata, reglementata, si de obicei chiar si finantata de guvern, voi reconsidera.

Vestul Salbatic in SUA a avut o faza haotica anarho-capitalista (in care cine avea bazooka mai mare isi facea dreptate cu arma in mana, irespectiv de lege, si cei fara bazooci mari puteau fi linsati etc) pana sa faca ordine guvernul federal (sa organizeze Vestul in teritorii federale, apoi in state federale), dar nu a avut nici o infrastructura pana cand nu a facut ordine guvernul, si pana cand nu a finantat guvernul cai ferate si linii de telegraf transcontinentale:

http://en.wikipedia.org/wiki/First_Transcontinental_Railroad

http://en.wikipedia.org/wiki/First_Transcontinental_Telegraph

Libertarienii in SUA sunt minarhici–sustin ca statul sa se ocupe numai de securitate si justitie, dar sa nu se implice in alt fel in economie. Nu sunt de acord cu acea pozitie, dar o respect pentru ca are logica ei, si sunt sanse sa fie un sistem durabil daca ar fi implementat. Dar fara ca statul sa garanteze macar securitatea si justitia, nici un proiect capitalist de anvergura nu ar fi fezabil, ca s-ar impotmoli de racheti cu bazooci, sau de revendicari juridice care nu ar putea fi rezolvate. Un sistem minarhic ar permite statului sa controleze accesul la mitraliere sau alte arme automate, dar un sistem aharho-capitalist ar da liber oricarui descreierat sa aiba mitraliera si sa macelareasca zeci de copii nevinovati (cum s-a vazut in SUA acum 3 saptamani). Daca nu ar fi stat, orice descreierat ar putea cumpara sau produce si ulterior folosi lucruri chiar si mai letale decat mitralierele, inclusiv arme chimice si biologice, pentru ca asa vor muschii lui, nu? Rothbard nu are nici un raspuns la asta (desi era inca in viata cand s-a facut primul atentat la World Trade Center in 1993). Orice sistem care permite descreieratilor acces la arme de distrugere in masa nu merita nici un respect.

Cum spuse LD mai sus nu a vorbit nimeni de anarhocapitalism. Si somalia si afganistanul nu sunt si nu au fost vreo data anarhocapitaliste, asa ca marota asta a stangii americane (preluata fara discernamant de toti internetistii care nu au pareri proprii ci adopta parerea mainstream ca e mai simplu) nu tine. E o diferenta majora intre a spune ca cercetarea ar fi fost,existanta posibil mai eficient, si in absenta reglementarii telefoniei de catre stat (la fel cum e plin netu de comentaci care sustin ca fara ARPA/DARPA /whatever si alte interventii nu ar fi fost internet, ar fi fost probabil intro alta forma, posibil chiar mai devreme in timp si mai bun pe termen lung din vari motive) si a spune ca singura alternativa era anarhocapitalismul.

Si asa pentru informatia ta first transcontinental railroad a fost un colosal jaf al unor baieti destepti (nu a vazut romania noastra asa jaf). Nu ar strica ca mai multi cetateni SUA sa stie ceva istorie, scrie ceva si in articolul ala de wiki dar putin. Caile astea ferate s-ar fi facut mai bine si mai ieftin daca nu se baga statul, poate cativa ani, nu multi, mai tarziu dar asta nu e relevant. De fapt o mare parte din secolul 19 in SUA a fost un mare jaf la infrastructura (canale, drumuri de scanduri, care erau la moda in vremea aia, cai ferate etc) si o si mare specula cu pamant (cu panicile de rigoare) , toate ajutate din plin de un stat extrem de corupt (nu ca in zilele noastre nu ar fi) si de un sistem financiar reglementat in vari moduri toate proaste tot de stat.. O mai buna alocare a pamantului de la inceput si mai putin interventionism corupt ar fi facut minuni in SUA.

Cred ca cele mai de succes afaceri ale guvernului american in secolul 19 au fost tot specula imobiliara de succes – Louisiana Purchase si Alaska. Cu caile ferate a fost dezastru.

@Radu: ceea ce spui tu (la 19.24) e valabil si face sens pentru o tara care are excedent comercial. Dar o tara care de 22 de ani are deficit comercial, nu-si permite sa investeasca in „avioane”, adica sa cheltuie acum multi bani (in special purtatori de dobanzi) pentru proiecte care aduc beneficii consistente pe termen lung si care au payback de zeci de ani. Azi am deficit coemrcial, asta trebuie sa fie prioritatea mea numarul unu, adica sa produc singur ceea ce consum (aplicabil, evident, la produsele si serviciile asimilabile, ca nu putem asimila sateliti sau Airbusuri…).

@Radu Ionescu

Caile ferate din SUA au fost un succes pe ansamblu, la fel cum si dezvoltarea internetului a fost un succes pe ansamblu. Statul a jucat un rol cheie in implementarea ambelor revolutii tehnologice: In primul caz, ca a avut milioane de km^2 de teritoriu (capatat pe drept sau ne-drept de la mexicani si indieni, nu deschid acum acest subiect), si si-a permis usor sa dea teren foarte generos cailor ferate, care la randul lor l-au vandut speculatorilor etc. In al 2-lea caz, cercetarea fondata de stat in DARPA si universitati a dus la protocoalele IP si TCP/IP, fara de care nu s-ar fi putut vorbi de internet.

Ce facea sectorul privat erau retele private precum Prodigy, AOL, MSN–niste lucruri ingradite in care doar ce dadea voie compania mama aparea, nu era nimeni liber sa isi faca website pe ele (vorbind de website-uri, limbajul HTML si protocolul HTTP au fost facuti de cercetatori de la Geneva cu fonduri tot de la stat). Avea si apple limbajul Hypercard cu care se puteau face aplicatii cu hypertext, dar nu a dat voie intregii lumi sa il foloseasca pe gratis, cum a facut Tim Berners-Lee, care era platit de stat si nu era pus pe profit.

La fel se vede si cu Unix–din temeri anti-trust compania AT&T a dat licenta universitatii Berkeley in anii 70 sa faca BSD, care a devenit destul de popular, dar apoi a incercat sa opreasca distributia mai departe a lui BSD, ca sa nu ii taie macaroana cu profitul din Unix. A trebuit sa mai treaca 20 de ani pana cand Linus Torvalds (student cu bursa de stat) sa faca Linux in timpul liber, ca un hobby, fara sa fie motivat de profit.

@Dan Cuj

Intrebarea cheie pentru determinarea fezibilitatii unei autostrazi este

1) cu cat ar creste o autostrada PIB-ul potential

2) cat ar costa si cat de ieftin ar putea fi finantat (una e cu imprumut de 2%, alta cu imprumut de 10%, deci grecii saracii nu mai au cum sa investeasca in infrastructura)

Alte chestii–cum exact se ramburseaza investitia, daca prin taxe de drum sau daca prin accize la benzina este mai putin important.

Revenind la intrebarea ta generala, http://en.wikipedia.org/wiki/Import_substitution_industrialization a fost o politica dusa de tari sud-americane, fara prea mult succes. http://en.wikipedia.org/wiki/Export-oriented_industrialization este ce au practicat tigrii asiatici in anii 70-80, si apoi China in anii 80-90, si a avut mult mai mult succes. Eu cred ca Romania are sanse mai bune urmand exemplul tigrilor asiatici.

@Radu

Din miturile fondatoare ale statismului, unele adevărate altele false 😛

„Statul” nu are nici o treabă cu internetul, care nu este o invenţie, nici măcar o inovaţie, ci doar o aplicaţie. Odată ce computerele devin populare, conectarea lor e inevitabilă.

E adevărat că armata, cu resurse discreţionare, a demarat proiectul, dar abia deschiderea arhitecturii (voluntară, şi care a fost perfect posibilă şi în zona privată – IBM PC este un exemplu de succes) a asigurat supravieţuirea internetului în forma oarecum originală. Altfel, Arpanetul putea avea soarta Minitel: http://fr.wikipedia.org/wiki/Minitel

Explorarea spaţială, pe de altă parte, este o chestie care nu s-ar fi întâmplat fără resurse publice. Consecinţele bune şi neprevăzute au apărut mai târziu, şi s-au materializat în sateliţii de comunicaţii (mai eficace decât liniile terestre) şi în sateliţii GPS (de neînlocuit, în primul rând pentru că nu prea există metodă viabilă de tarifare a serviciului).

Raportul cost public / beneficiu privat nu e neapărat foarte bun (părerea mea), dar asta nu contează prea mult de vreme ce marile puteri ale vremii, SUA şi URSS, s-au angajat să suporte costurile în numele prieteniei între popoare. Poate dac-aş fi contribuabil rus sau american aş gândi altfel, dar aşa…

Glad to freeride!

N44°26.498′

E26°08.166′

@Lucian

Cum definesti tu statismul, ca orice pozitie in afara de cea anarho-capitalista? Dupa opinia ta, libertarienii minarhisti (care cred ca statul are un rol esential in securitate si justitie) sunt statisti sau nu?

IBM PC a fost un esec strategic al companiei IBM–ca nu au impiedicat competitorii sa faca clone, si nu au impiedicat Microsoft sa vanda DOS competitorilor. De fapt scopul IBM a fost sa faca mai degraba „smart-terminals”, sa se conecteze la piata mainframe in care aveau cvasi-monopol. Si de fapt inca fac vanzari bune si servicii in vechile sectoare, s-au lepadat de divizia PC de 5-6 ani, vanzand-o chinezilor (compania Lenovo).

Ce a fost cu Internetul–erau deja retele private comerciale gen Prodigy, Compuserve (fondat in 1969), AOL etc; Dar standardele libere TCP/IP si HTTP, si decuplarea continutului de infrastructura (ce treaba are compania care ofera serviciul de T1 cu ce continut consuma clientii) si libertatea care a decurs din asta au asigurat succesul Internetului. Vechile companii controlau continutul la fel cum si acum Apple controleaza continutul la AppStore, si interzice consumatorilor sa ruleze aplicatii bazate pe licenta GNU, precum GnuGo, desi este un program liber si gratuit. Fiind facut de guvern (si universitati cu fonduri de la guvern), Internetul a fost de la inceput liber de catusele corporatiste, si asta i-a asigurat succesul. Initiativele pentru net neutrality cauta sa asigura ca ISP-urile (care in ultimii ani tind sa fie companiile de cablu TV) sa nu controleze continutul, si sa fie neutre cu ce acceseaza consumatorii (sa incaseze ce tarif vor pe GB, dar sa nu discrimineze cu sursa continutului).

Bine ca ai adus vorba de infrastructura GPS, este un bun public etalon–odata pusa in pozitie reteaua de sateliti pentru armata SUA, oricine din lume poate folosi aceasta tehnologie. Din cauza ca nimeni nu poate fi impiedicat sa o foloseasca, nu ar merge ca o investitie privata–pentru ca nu s-ar putea face profit din ea. Daca era de asteptat ca sa se faca in mod privat, nu aparea niciodata, pentru ca nu putea fi monetizata cu consumatori privati (ar putea fi monetizata daca ar vinde serviciile Armatei SUA, dar Armata insista sa aiba control in caz de razboi, si atunci practic nu ar mai fi ceva privat, ci ceva care tine de complexul militaro-industrial ).

Singurii competitori ai sistemului GPS sunt marile puteri, din motive strategige (EU cu Galileo, rusii cu GLONASS, chinezii cu Compass, tuturol le este teama ca in caz de razboi major SUA poate schimba frecventa la sateliti). Dar nu va exista niciodata o retea de sateliti pur-capitalista (fara fonduri de la guvern), pentru ca nu ar fi profitabila.

Statismul (in opinia mea nu vorbesc pentru Lucian si nici nu o consider exhaustiva) nu e orice pozitie opusa anarhocapitalismului, ci mai degraba venerarea statului (cam ceea ce faci tu). Asta implica considerarea actiunilor statului ca inerent pozitive si atribuirea majoritatii lucrurlor bune statului si birocratiei, nu societatii (cum faci tu cu cercetarea, e ridicol sa crezi ca in absenta statului oamenii care lucrau in cercetare pentru stat nu ar fi lucrat oricum in cercetare si nu ar fi avut idei inovatoare. Mai degraba fara legi cretine de patente si fara bani sifonati de stat e posibil ca cercetarea sa fi mers mai bine si mai repede), si opusul, atribuirea lucrurilor rele care se intampla „pietei libere” sau oamenilor care se opun statismului, si cautarea de scuze pentru lucrurile rele care le face statul (aici tampenia majora in democratii este sa dai vina pe un anumit politician, daca nu era Bush ce roz era situatia etc,, desi oamenii nepotriviti la putere este o paradigma a guvernului).

Opusul statismului este intelegerea guvernului ca un rau necesar, ca ceva care prin definitie este ineficient si periculos, dar fiind necesar trebuie in permanenta lucrat la limitarea lui la sa zicem strictul necesar si la minimizarea ineficientei si abuzurilor (ceva ce nu se intampla nicaieri), inseamna intelegerea atributiilor statului, atributiilor si drepturilor cetateanului, si intelegerea necesitatii limitarii puterii statului.

Exemplu de statism:

„Caile ferate din SUA au fost un succes pe ansamblu”

Aici intervine o expresie americana legata de fecale de bovine si taurine. Este exact scuza ieftina gasita de romani jafului. A furat X ca in codru dar macar a facut ceva. Autostrada/podul/drumul X a costat de 5 ori pretul real si s-a facut cu jaf, dar uite ca acum putem merge pe aici si ajuta. Multe chestii care pana la urma sunt utile pot fi facute la de 10 ori pretul. Ideea e sa le faci la pretul corect, fara jaf. Pe ansamblu, caile ferate din SUA ar fi fost si mai de succes fara jaf. Ar fi fost facute fara cheltuieli guvernamentale excesive si cadouri de sute de mii de hectare de pamant, pe rute mai bine gandite pe baze economice nu pe interesul speculatorilor, etc. Partea trista este numarul de oameni care lauda guvernul american pentru acest jaf (Cred ca si Obama sau Biden au dat ca exemplu caile ferate la un moment dat pentru ce fabulos e guvernul). Partea amuzanta este ca atunci cand lucrurile incep sa mearga prost datorita diverselor jafuri statistii dau vina pe piata libera.

Si cu asta cred ca mi-am incheiat contributia ca nu are rost …

@Radu

„esec strategic” e un oximoron. Probabil vine din faptul că îţi contrazice ideile fixe.

IBM a lăsat standardul deschis şi asta i-a asigurat succesul.

Microsoft a făcut exact pe dos, şi asta i-a asigurat succesul.

Şi Apple a făcut pe dos, dar succesul a întârziat două decenii. Mai era nevoie şi de alte chestii.

Linux s-a construit pe un standard deschis şi cu avantaj imbatabil de preţ, dar asta nu i-a asigurat nimic.

În cazul unei ramuri a Linux – Android – închiderea pe software cuplată cu deschiderea pentru platforme i-a asigurat totuşi succesul.

Unii algoritmii de criptare guvernamentali sunt şi acum consideraţi „muniţie” şi ţinuţi sub lacăt. Asta nu a împiedicat zona privată să vină cu standarde alternative, deschise sau închise.

Standarde şi protocoale pot apărea foarte bine şi independent de stat – vezi MPEG, DVD, Bluetooth, Wi-Fi (ultimul, impus de un institut public dar prin metode de piaţă). Sau pot apărea doar din bani publici, aşa cum e cazul GPS.

Dacă cauţi un fir roşu în toate chestiile ăstea, o să vezi că nu prea există, că fiecare are o complexitate nelimitată şi că mai important este să foloseşti scula potrivită şi maximum posibil de eficienţă pentru fiecare sarcină în parte.

Dar dacă te încăpăţânezi să cauţi o concluzie care să-ţi susţină ideile fixe, „cherry-picking” şi ignorând toate dovezile în sens contrar, înseamnă că probabil eşti statist.

@LD

De la inceput Microsoft a fost mai deschis decat Apple–nu a dat in judecata competitorii DOS, precum DR-DOS (desi se zice ca a facut niste smechereli sa nu mearga Windows 3.1 pe DR-DOS, dar cand eram in liceu eu am folosit Windows 3.1 pe DR-DOS), si nu a pus niciodata bariere in calea oamenilor care vroiau sa cumpere si sa ruleze aplicatii de la oricine–nu o sa vezi niciodata Microsoft sa interzica produsele bazate pe licenta GNU, precum GnuGo. Din cauza ca a DOS/Windows fost deschis in sensul ca a fost vandut oricarui producator hardware si lasa sa fie rulat orice produs software, Windows a avut mai mult succes. Apple de la inceput nu a vrut sa vanda AppleOS producatorilor hardware, si punea bariere la software–de exemplu in loc ca extensiile de fisier sa determine ce program sa deschida fisierul (dupa cum decide utilizatorul in Windows), fiecare fisier de data trebuie sa aiba un cod in metadata care sa determine ce program sa il deschida, si acest cod era alocat doar de Apple, si producatorul de software trebuia sa ceara permisiunea lui Apple pentru asta, inca de acum 25 de ani.

Restrictiile de export la algoritmi de criptare au fost eliminate de cam 15 ani, de cand era Clinton presedinte.

@Radu Ionescu: Sunt de acord cu ce scri in legatura cu spagile. Dintr-un interviu televizat al lui Tiriac am inteles totusi ca ar fi fost mai rau decit atit (nu ca Tiriac si ai lui ar fi fost „usa de biserica”): oferte au fost insa nici macar nu au fost luate in seama. Imi vine sa cred ca pur si simplu NU S-A VRUT sa se construiasca autostrazi, sosele, drumuri, porturi, aeroporturi.., ci lasata infrastructura (ce mie mi se pare de o importanta capitala intr-o economie, sanatoasa, in care statul poate sau chiar trebuie sa intervina) sa moara si cu ea intreaga economie. Sa imi fie iertat insa eu sunt ferm de parere ca economia romaneasca a ramas astazi numai economia… consumatorului de importuri, la mina si ordinul strain tarii.

Chiar daca gindeam si intelegeam ce voi scrie acum, am ramas perplex la exprimarea clara a fostului Sergiu Nicolaescu cind spunea ca „taranimea” si „muncitorimea” nu mai sunt: clasa de mijloc in romania nu mai este.

@ Radu: Sunt ferm convins ca nimic nu ar fi fost pe gratis pentru stat. Prima „cheltuiala” a lui (noastra) in aceasta afacere ar fi fost cea indirecta a pierderii oportunitatii de profit daca infrastructura ar fi fost construita de noi si nu de altii. Aceasta pierdere s-a tot manifestat in mii de exemple din 89 pina in prezent prin vinzarea, mai mult ca sigur ca pe spagi grele, a acestor oportunitati de crestere companiilor straine, cu contracte proaste de lunga durata si, bineinteles, nerespectate.

@tomis

Totusi care este diferenta intre spagile din Romania si spagile din alte tari? Si in China sunt multe spagi, si probabil ca majoritatea din cei un milion de milionari (in dolari) au ajuns asa prin spagi (restul probabil ca au fost capitalisti harnici). Dar totusi China poate sa exporte enorm, initial lucruri ieftine, dar treptat lucruri mai scumpe si de calitate (la fel cum a facut Japonia in anii 50, si apoi Taiwan si Korea in anii 80, de au ajuns acum tari bogate). De ce pot tarile asiatice (vorbesc de cele de est, nu de harababura din India, Pakistan, etc), si Romania nu?

@ radu: in china este posibil pentru a acolo este sclavagism

@tomis

In China nu este sclavagism, doar anarho-capitalism la scara mica–cu ceva spagi de rigoare, statul ii lasa in pace pe capitalisti sa faca orice vor. De exemplu la fabrici textile pot tine pe muncitoare incuiate, si in caz de incediu pot sa moara. Sau la mine de carbuni pot sa la faca oricat de riscante, de mor in fiecare an peste 3000 chinezi in accidente de mina (in SUA, care produce cam la fel de mult carbune, mor anual doar 20-30 oameni). Decat sa faca agricultura de subsistenta, tinerii din interiorul Chinei aleg voluntar servicii oricat de riscante, fara nici o protectie de la stat, fara nici un standard de siguranta, etc.–anarho-capitalism pur.

@Radu

„In China nu este sclavagism […] statul ii lasa in pace pe capitalisti sa faca orice vor. […] tinerii din interiorul Chinei aleg voluntar servicii oricat de riscante”

O fi lasand statul pe capitalisti sa faca ce vor, dar pe oamenii simpli sigur nu ii lasa prin lege

http://en.wikipedia.org/wiki/Hukou_system#Effect_on_rural_workers

sigur sunt 5! mai cautati.

@sorin_f

Am citit linkul de la tine, si spune despre taranii care se duc in orasele prospere doar ca sunt: „less eligibility to education and government services, living therefore in a condition similar in many ways to that of illegal immigrants.[7]”

Deci din punct de vedere anarho-capitalist, sunt liberi sa faca ce vor, doar ca nu primesc servicii sociale de-a moaca, daca vor sa mearga la doctor platesc din buzunar, etc. Oricum in zone rurale practic nu existe servicii sociale (decat cel mult o scoala primara, dar nu universitati etc), deci tinerii rurali nu au nimic de pierdut cand merg sa lucreze in orase bogage, si fac asta voluntar (de obicei doar 4-5 ani, inainte ca sa se casatoreasca). Cam la fel ca romanii capsunari din Spania. Rai anarho-capitalist ! [/sarcasm]

Radu, daca te-am citit eu bine tu susti ca este bine pentru ei cind se supun conditiilor acelea (sclavagiste) de munca atita timp cit o fac cu bunastiinta dupa ce nu mai au nimic de pierdut; mai mult, esti de acord cu societatea care practica grozavia asta si ramai inmarmurit de admiratie la rezultatele obtinute astfel.

„Houston”, ai o problema, MARE!

@tomis

Nu stiu daca ai vazut [/sarcasm] de la sfarsitul postului meu.

Eu personal cred ca oportunitatea de a munci in fabrici cate 70-80 pe saptamana, ingramaditi ca sardelele in baraci, nu este ceva absolut bun sau absolut rau–este in acelasi timp:

1) relativ bun, comparat cu alternativa in care nu aveau alta optiune decat agricultura de subsistenta in care sa se chinuie sa scoata cateva sute de kg din ores dintr-un sfert de hectar de pamant (sau cat are familia de rand la tara, nu prea au mult teren arabil). In mod sigur chinezii sunt mai prosperi si fericiti decat oamenii din Coreea de Nord, de exemplu, deci deschiderea Chinei catre capitalism a adus beneficii intregii populatii.

2) relativ rau, comparat cu tarile civilizate, in care guvernul impune anumite lucruri patronilor lucruri de gen:

a) standarde de siguranta, sa nu tina muncitorii incuiati in fabrici, ci sa aiba usi de iesire in caz de incendii, cum s-au impus in SUA dupa infaimosul http://en.wikipedia.org/wiki/Triangle_Shirtwaist_Factory_fire

b) standarde de overtime–ce muncesc muncitorii mai mult de 40 de ore pe saptamana, sa fie suplimentat cu 50% salariul lor pentru orele care depasesc limita normala

c) asigurari medicale si de pensie, oricat de firave ar fi, dar mai bine decat de loc

d) asigurare de somaj–au fost in China cazuri de patroni in dificultati financiare, care au dat liber oamenilor de sarbatori (in China se face de obicei asta in ianuarie, timp de 2 saptamani, ca multi muncitori vin de la mii de km distanta), si apoi cand s-au intors au descoperit cladirea goala, cu utilajele disparute, si fara sa aiba cum sa dea de urma patronului (sau ultimului salariu care il datora muncitorilor). De multe ori acesti patroni dispar de tot, emigrand in paradise fiscale cu banii facuti de pe utilajele lichidate, si muncitorii nu au nici un recurs.

e) un sistem de educatie gratuit nu doar pentru cei cu „buletin oficial” ci pentru toti oamenii, inclusiv migrantii interni si imigrantii ilegali, pentru ca sa aibe mai multe sanse macar copiii lor (desi cum am scris, in China asta nu e o problema asa mare, ca de obicei tinerii doar aduna bani 5-10 ani lucrand in fabrici, si se muta unde pot avea copiii lor educatie gratuita cand vine vremea, sau poate rezolva cu spagi, asa ca nu sunt prea multi copii analfabeti in China).

Guvernul Chinei este in mod simultan prea totalitarian in anumite aspecte (politice, religioase, etc), si prea anarho-capitalist in alte aspecte (in cum patronii ii trateaza pe muncitori). Este o ilustratie buna de ce anarho-capitalismul (si mai mult decat atat, nici minarhismul) nu poate fi un sistem just–bogatii pot oricand sa le traga tepe muncitorilor si saracilor in general, daca statul nu ii protejeaza. Daca statul nu asigura sisteme de educatie, sanatate, etc, atunci anarho-capitalismul rezulta in multi oameni analfabeti, cu boli netratate din lipsa de bani, si cu alte neajunsuri pe care tarile civilizate nu le permit.

Problema libertarianismului in general (care include si modele minarhice, nu doar anarho-capitaliste) este ca ignora constrangerile pe care saracii le-ar suferi in capitalism pur, sau pur si simplu nu le pasa. De exemplu daca un om sarac nu are bani sa isi educe copilul (ca nu ar exista scoli gratuite in capitalism), sau sa plateasca o operatie pentru copil, libertarienii ii zic „nici o problema, poti sa iti vinzi un rinichi pentru asta, mana invizibila iti poate oferii 10k dolari sau euro pentru un rinich!” Deci in analiza finala sunt sisteme inumane si necivilizate.

@Radu

” taranii care se duc in orasele prospere[…] Deci din punct de vedere anarho-capitalist, sunt liberi sa faca ce vor”

Sigur?

Sa inteleg ca o mana de tarani chinezi pot oricand sa se organizeze (ii lasa statul) si sa-si infiinteze pe proprii lor bani o scoala privata asa de capul lor si sa foloseasca cursuri si informatie dispnibila online (folosind Google search de exemplu)?

„Guvernul Chinei este in mod simultan prea totalitarian in anumite aspecte […] si prea anarho-capitalist in alte aspecte […] bogatii pot oricand sa le traga tepe muncitorilor si saracilor in general, daca statul nu ii protejeaza”

Si evident ca tepele trase de bogati sunt mult mai mari atunci cand statul face tot ce se poate pentrua a favoriza bogatii si a defavoriza saracii.

Un simplu exemplu de astfel de favorizare a corporatiilor in defavoarea „saracilor” de catre *stat*:

„Chinese authorities ordered schools to assist Foxconn”

http://news.cnet.com/8301-13579_3-57507118-37/report-chinese-students-forced-to-intern-at-iphone-factory/

Si asta imi suna mai mult a fascism sau corporatism – statul favorizeaza corporatiile (fie direct fie ca urmare a mituirii reprezentantilor sai) in defavoarea cetatenilor.

@sorin_f

Chinezii sunt liberi sa faca orice afacere capitalista, doar sa nu se atinga de politica, s-au anumite religii pt. care li s-a pus capsa liderilor Chinei (au facut pe ei cand au vazut cum s-a mobilizat Falun Gong). Chinezii sunt chiar liberi sa faca greve si proteste impotriva liderilor locali (cu chestii de coruptie, etc), atata timp cat e clar ca nu au nimic impotriva guvernului central. De exemplu cand Japonia le-a zgandarit buba nationalista chinezilor, s-au facut greve spontane la fabricile japoneze.

Ai vreun motiv sa crezi ca ar interzice China Spiru-Haret-urile si alte fabrici de diplome pe banda? Sunt sigur ca chinezii sunt la fel de liberi ca si romanii sa isi faca universitati gen Spiru Haret, doar ca nu sunt recunoscute de stat, dar daca sunt bune diplomele la altceva decat hartie igienica, atunci nu conteaza daca sunt recunoscute de stat sau nu, ca angajatorii privati pot folosi ce criterii vor ei, indiferent de ce recunoaste statul sau nu.

http://www.universityworldnews.com/article.php?story=20080501160239834 zice ca sunt cu duiumul:

CHINA: Private universities enrol millions

As China has moved rapidly to mass higher education since its groundbreaking 1999 decision on expansion, private universities have come to account for 6.6% of student enrolments, or about 1.34 million of the 20.2 million students enrolled in formal higher education in 2006, write Professor Ruth Hayhoe of the University of Toronto

Da, China este oarecum corporatista, si pune bariere non-tarifare importurilor, plus ca inchide ochii la pirateria intelectuala si spionajul industrial, exact la fel cum fac toate tarile est asiatice.

Dar totusi China este mai apropriata de modelul anarho-capitalist decat alte tari din regiune. Pe langa anterior mentionata lipsa de standarde de siguranta, si lipsa de standarde anti-poluare etc (rai anarho-capitalist, fug de legi anti-poluare ca ___ de tamaie!) , China are mult mai multe companii mici raportat la populatie decat alte tari est-asiatice, mult mai multi antreprenori. Sunt mii de companii mici care concureaza liber pe http://www.aliexpress.com/ – Eu de exemplu mi-am comandat o tableta Android de 7″ de la o firma de care nu a auzit nimeni, dar m-am gandit ca merita riscul, la doar $53, si mi-a ajuns dupa 3 saptamani (asta e, am fost zgarcit si am ales „free shipping”). Deci cel putin cand e vorba de produse pentru export, China lasa mii (daca nu chiar zeci de mii) de firmulite sa faca orice vor.

Ce spui tu despre http://news.cnet.com/8301-13579_3-57507118-37/report-chinese-students-forced-to-intern-at-iphone-factory/ arata doar ca rectorii de la o mica universitate (sau poate administratia locala) au fost mituiti, si le-au spus studentilor ca le dau credite pe „internship” pentru munca. Astfel de smecherii se fac la multe universitati care nu au reputatie prea buna. Si in SUA, in multe domenii (jurnalism, etc) studentii din facultate sunt disperati sa faca internshipuri pe gratis, ca stiu bine ca 90% din absolventi nu ar gasi altcumva servicii platite, si pot fi doar bloggeri fomisti.

@sorin_f

Apropo de anarho-capitalismul chinez, am citit acum cateva zile pe NY Times ca sunt anunturi pe Internet de comparat droguri cu $50 (cu livrare la domiciliu inclus), sau chiar arme de foc:

http://www.nytimes.com/2013/01/03/opinion/kristof-cheap-meth-cheap-guns-click-here.html

Another Chinese Web site offers meth wholesale for $19,700 a kilo, or deliveries to your door of smaller quantities in hundreds of cities around China. Even in remote Anhui Province, it delivers drugs in 21 different cities.

All this is completely illegal in China, where narcotics traffickers are routinely executed. But it doesn’t seem to be a top government priority, because these Web sites aren’t even closed down or blocked. Tens of thousands of censors delete references to human rights, but they ignore countless Chinese Web sites peddling drugs, guns or prostitutes.

……………….

If your interests run in more prurient directions, the Internet here is also chockablock with sex and prostitution. GHB, better known as the date-rape drug, is widely sold with chilling descriptions.

“If she drinks this, she’ll be yours,” promises one Internet seller, describing it as “obedience liquid.” Another says: “Only two pills will send her into a deep sleep, so that however you move her she won’t wake up. Afterward, she’ll have no memory.”

Deci cum am scris, din punct de vedere economic, China este un rai anarho-capitalist. Din punct de vedere politic, nu este. Dar oricum anarho-capitalistii sunt multumiti cu cate libertate au, ca pot cumpara liber droguri de pus in bauturile tinerelor si apoi sa isi faca poftele cu ele, si atunci le piere pofta de revolutie.

@Radu

Chestiile de care spui sunt specifice fascismului.

Uite, eu nu prea ştiu cum e cu anarho-capitalismul (care – probabil – şi de data asta e doar în capul tău) dar din puţinul care s-a mai discutat pe aici, există un indicator simplu ca să-ţi dai seama: taxele.

Deci, dacă în China nu există taxe, e anarho-capitalism. Dacă există taxe, nu e!

@LD

Nu asta este gresit–exista petro-dictaturi arabe in care sheicii se imbuiba din profitul de petrol si nu isi taxeaza absolut deloc taxe, dar nu sunt nici democratice si nu au nici libertate.

Dupa cate am citit pe acest forum de la auto-proclamatii adepti ai lui Murray Rothbard, anarho-capitalismul implica o totala lipsa a guvernului, ceea ce la randul ei are mai multe aspecte dintre care lipsa de taxe este doar unul:

1) lipsa de taxe si servicii sociale (sistem de stat de pensii, medical, etc)

2) libertate la mitraliere, bazooci, si arme de distrugere in masa (inclusiv anthrax, arme chimice, arme nucleare)

3) libertate la droguri, inclusiv droguri de pus in bauturile tinerelor

4) libertate la vanzare de organe, prostitutie, etc.

5) lipsa de legi si reglementari cu privire la poluare atmosferica, etc.

6) libertatea copiilor mici de a lucra in fabrici si sa fie analfabeti, in loc ca sa ii asupreasca statul si sa ii oblige sa faca scoala primara

Articolul mentionat spune nu vorbeste de taxele din China, dar comparat cu tarile dezvoltate, este evident ca este aproape lipsita de garantii sociale ca sistem de pensii si medical, si ce vestigii mai exista de pe vremea lui Mao sunt fondate cu un procet infim din PIB. Articolul spune ca desi multe din lucruri din categoriile 2/3/4 sunt teoretic ilegale in China, practic sunt usor de obtinut si statul nu se sinchiseste sa le interzica. Interzice doar lucruri pe care i s-a pus pata, cum ar fi mesaje cu Tibet, Falun Gong, Tian An Men, etc. Este evidenta si ca nu se sinchiseste cu poluarea (decat in timpul Jocurilor Olimpice din 2008, in care a cerut ca fabricile sa fie inchise 2 saptamani ca sa se poata vedea soarele in loc de pacla groasa).

Fiindca nivelul de taxare si reglementare in China este printre cele mai mici din lume, de aia se inghesuie investitorii acolo, ca in tarile civilizate nu sunt lasati sa polueze cum vor muschii lor, ca in Europa nu mai pot sa polueze sau sa angajeze copii mici de pe vremea novelelor lui Charles Dickens. De fapt ca sa ma corectez, au putut sa polueze pana la http://en.wikipedia.org/wiki/Great_Smog#Effect_on_London