Unul dintre motivele susținerii până în pânzele albe de care mai are parte sistemul precar de pensii private din România, conceput în scopul maximizării comisioanelor și cu neglijarea intereselor beneficiarilor, este convingerea că pensia generațională este un buboi care trebuie cumva să dispară, ca să lase locul pensiei de tip investițional. Asta nu este nici posibil, nici fezabil și nici nu se va întâmpla.

Cele două îndeplinesc roluri diferite, complementare. Pensia publică vrea să acopere nevoia de securitate – „puțin dar sigur” – pe când cea privată încearcă să îndeplinească aspirația la prosperitate, pentru care își asumă și riscurile – „totul sau nimic”.

Ambele modele sunt valide, însă prioritară este oricând și oriunde securitatea (hrană, adăpost) în fața prosperității. Motiv pentru care pensia publică există și nu are nici u motiv să dispară până eventual munca va fi preluată complet de roboți.

Credința că poate și trebuie să dispară vine dintr-o combinație de informații factuale greșite și din interpretarea lor ideologică – un fel de capitalism de bandă desenată.

Iată 10:

În SUA nu există pensie publică și nici în China

Folclorul ăsta urban a început prin anii ’90 printre camionagii – „La americani nu au pensie, muncești până mori”. Problema camionagiilor era că n-aveau vreme să se uite la filme, ar fi văzut că până și acolo mai ieșeau americanii la pensie, dacă așa le cerea scenariul. Dar povestea a supraviețuit și azi, în formula „au dăcât pensie privată”. Nici vorbă! Există pensie publică și în SUA, destul de renumită: „Social Security”.

Povestea cu chinezii care n-au pensie nu se știe de unde a plecat, dar a fost răspândită fără remușcări de un prim-ministeriabil de prin BNR: „De-aia muncesc și economisesc chinezii așa mult”. În China există sistem public de pensii din 1994, când au ieșit din sistemul comunist care asigura oricărui cetățean – că muncea sau nu – „castronul de orez”.

Există sisteme de pensii publice în majoritatea covârșitoare a țărilor lumii. Cele mai prospere – Norvegia, Elveția și Luxemburg (PIB/cap 70-100 mii dolari) au pensii de stat și nici un gând să renunțe la ele.

Țările care nu au pensii deloc sunt Somalia, Sierra Leone și alte câteva din Africa.

Singurul loc în care s-a încercat renunțarea completă la pensia publică a fost Chile, în 1981, în timpul dictaturii lui Augusto Pinochet. În 2008, a trebuit să reinstituie pensia publică, cu efort exclusiv bugetar, pentru că mai mult de jumătate din pensionari nu strânseseră destul în conturi. Dar necazul este mare și pentru cei mai puțin de jumătate care au reușit să strângă banii, după contribuții substanțiale și permanente. Când s-au înscris în sistem, li s-a vânturat perspectiva unei pensii de 70% din salariu. S-au trezit însă cu pensii care sunt la o medie de 40% din salariu și coboară până la 20%. În OECD, din care Chile face parte, media este de 60%. Așa că cine dă Chile drept exemplu de succes, ori nu știe „detaliul” ăsta ori se ferește să-l spună.

Pensia publică este o „schemă ponzi”

Nici vorbă de așa ceva, chiar și ca metaforă e aiurea-n-tramvai. Problema demografică dată de îmbătrânirea populației există, și asta duce la schimbarea raporturilor sociale. Implicit, modul de calcul al pensiei publice va trebui ajustat cu realitatea, fie prin mărirea contribuțiilor, fie prin diminuarea în termeni reali a pensiilor. Dar asta nu este nicidecum un defect al sistemului ci doar un efect. În oricare alt sistem, inclusiv în cel „cu investiții”, ajustarea se produce – prin inflație, cădere de dobânzi sau „haircut” – iar efectul este același.

Există țări unde vârsta mediană a populației depășește 45 de ani – Japonia, Germania, Italia – și totuși sistemul de pensii este funcțional. Media europeană este peste 42 în timp ce în România e abia la 40.

Pentru România, punctul critic va apărea peste încă 20 de ani de acum încolo, când vor începe să iasă la pensie „decrețeii”, care au format saltul demografic al anilor ’70. Nu înseamnă însă că se va ajunge la colaps. În cazul fericit, dacă avem înțelepciunea să încurajăm gradul de ocupare și munca bine-plătită, vom ajunge în situația de acum a Japoniei, Germaniei și Italiei. Dacă vom merge mai departe cu politicile de până acum – muncă prost-plătită, cui nu-i convine să plece – probabil că sistemul va fi restructurat până la punctul în care componenta de subzistență (pensia minimă) devine aproape universală iar plusul venit din contributivitate ajunge neglijabil.

Încă o dată, pensia privată nu este o rezolvare pentru situația asta. O țară săracă și îmbătrânită, cu angajați prost plătiți, nu poate produce nici cine știe ce profit. Falimente bancare, prăbușiri bursiere sau plăți parțiale la titlurile de stat – asta da!

Dacă ar fi să acceptăm totuși jocul piramidal ca metaforă, atunci măcar să o ducem până la capăt cu toate consecințele ei. Capitalismul de bandă desenată spune că întregul sistem financiar este o „schema Ponzi”, nu?

Pensia privată o plătesc eu, pe cea publică o plătesc copiii și nepoții

Orice pensie o plătesc copiii și nepoții, că banii nu se fac singuri! Diferă doar metoda de investiție. În cazul pensiei publice, funcționează „contractul generațional”, salariații în activitate investesc într-un capital social, care să le fie recunoscut mai târziu de la cei care vor avea așteptări similare. În cazul pensiei private, angajații investesc într-un capital economic, care mai târziu le va aduce randament – dar tot pe baza muncii prestate de generația viitoare. Indiferent dacă are pensie publică sau privată, când beneficiarul ei vrea să cumpere un kilogram de cartofi cineva va trebui să îl producă.

Diferența dintre cele două sisteme ține mai degrabă de unitatea de măsură a venitului cuvenit. În cazul pensiei private unitatea de măsură este banul, în cazul celei publice este munca. Însă determinante sunt raporturile sociale. Dacă numărul de pensionari este mare iar cel de angajați mic, ajustarea se va produce oricum. Bătrânii, oricâți bani ar avea (și indiferent de sursă) vor „licita” pentru bunurile și serviciile produse de tineri până la punctul în care proporțiile se re-echilibrează.

La pensia privată sunt banii mei, la pensia publică sunt la mila politicului

Ambele sunt subiecte eminamente politice cât timp banii sunt încasați și redistribuiți prin forța legii. Caracterul obligatoriu al Pilonului 2 face ca el să greveze direct pe taxarea generală a muncii și pe încasările statului, care ajunge în fața deciziei pe cine să favorizeze.

Pentru a permite această redirecționare, statul cere în schimb concesii severe. O bună parte din bani trebuie investiți în titluri de stat, pentru ca astfel să se finanțeze exact deficitul care s-a creeat în acest fel. Practic, o schemă-suveică de pe urma căruia statul se alege cu costuri în plus la datoria publică iar administratorii de pensii se aleg cu niște comisioane pentru practic nimic.

Cât timp banii sunt parcați într-un vehicul de investiții de unde nu pot fi retrași înainte de termen iar vehiculul, la rândul său, îi ține în plasamente obligatorii și discreționare, controlul asupra banilor proprii este o iluzie anesteziantă. Și, tocmai pentru că echilibrul este atât de fragil, riscul cel mai mare pentru un fond de pensii private obligatorii este cel politic – în Polonia sau Ungaria s-a produs deja.

În condiții de liniște și prosperitate economică, o restructurare se poate produce ordonat, astfel încât pagubele să fie cât mai mici. În caz de criză financiară sau bugetară, în schimb, politicul poate lua decizii intempestive devastatoare. La termene lungi, de 40 de ani, astfel de momente nu mai sunt excepții ci certitudini.

Teoretic, pensia publică este supusă unui regim similar, doar că în ambele sensuri. Politicienii „populiști” pot decide mărirea pensiilor înainte de termen sau peste grila existentă, cei „responsabili” vor susține înghețarea, tăierea sau eliminarea lor.

Însă așteptarea că, dacă ar fi desființate pensiile de stat, anumite partide și-ar pierde astfel pârghiile electorale este ușor naivă. Dimpotrivă, într-o situație fără pensii publice, câștigă voturi de la același public partidul care promite că le va reînființa. În plus față de acum, motivația la vot este mai puternică iar partidul are o libertate mult mai mare de a stabili favoritisme în interiorul sistemului.

Banii cu care au contribuit pensionarii actuali „s-au tocat”, nu mai au dreptul la nimic

Aici este doar cinism ingrat venit dintr-o bine-înfiptă mentalitate de țepar. Cei care iau acum pensie au muncit, mai bine sau mai rău, și au construit cu greu baza economică și socială a unei țări moderne, atât cât au putut. Totul în condiții de sărăcie și umilință greu de imaginat. Se putea mai bine? Sigur! Dar generația de acum n-a demonstrat încă măcar atât. A moștenit o rețea de căi ferate, de șosele, o infrastructură școlară și sanitară, un fond locativ și o bază industrială puțin performantă dar peste care s-a mai putut construi câte ceva. Azi, când România produce economic într-un singur an cât altă dată în zece, nu suntem în stare să finalizăm măcar o singură autostradă de la un capăt la altul.

Cei care îi detestă pe pensionari ar trebui de fapt să fie satisfăcuți, că în realitate i-au fraierit. Dacă pensionarii ar cere chirie pentru fiecare școală și spital, dividende pentru fiecare centrală electrică sau rafinărie construită și taxă pentru fiecare drum, aeroport sau cale ferată (cât vor ei de mult, că așa-i în capitalism, nu?), ar avea venituri mai mari decât cele de la stat.

Bugetul de pensii ar trebui să fie echilibrat – cât se încasează atât să se plătească

E doar o bastardizare jenantă a dreptului contractual, spulberată din fericire de CCR în decizia din 2010.

Ca și cum banca ar spune că datorează din depozitele clienților fix atât cât a reușit să încaseze de la rău-platnici sau ca și cum un angajator ar sări salariile o lună că „a trebuit” să-i ia bemveu lu ăla micu’ sau ca și cum o companie nu-și plătește integral facturile pentru că n-a reușit să vândă decât o parte din marfă.

Bugetul de asigurări sociale și contribuția la el nu sunt scopuri în sine ci doar mijloace de a măsura diferențele relative între pensiile în plată. Angajamentul aparține însă societății, iar responsabilitatea generală cade la bugetul consolidat.

Propria incompetență nu poate fi o scuză validă pentru nimeni. Statul datorează sumele întregi – nu „doar pensia” ci și cuantumul ei – atât cât i-au ieșit din calculele făcute tot de el, apoi este treaba lui să găsească banii, direct (să-și prioritizeze veniturile și cheltuielile) și indirect (să țină taxarea muncii la un nivel care să maximizeze ocuparea, etc.). Iar dacă pensiile sunt calculate prost, atunci trebuie corectate prin ajustarea preventivă a modului de calcul, nu prin desființarea legii.

De altfel, bugetul asigurărilor sociale a fost nu doar echilibrat ci de-a dreptul excedentar în anii ’90, când rata de ocupare era încă mare. Atunci statul a preferat să trimită oamenii la pensie pe post de șomaj mascat iar, de ce a continuat să prisosească, să acopere deficitul bugetului de stat.

Atunci ar fi avut sens poate introducerea unei componente investiționale în schema de pensii. Pe când acum mai mult încurcă decât ajută. Cu un buget de asigurări sociale pe minus, nu se întâmplă practic nimic, banii intră într-o schemă suveică. Statul are deficit, dar cu o mână dă bani fondurilor de pensii private sub formă de contribuție iar cu cealaltă îi ia înapoi ca împrumut.

Din asta administratorii privați câștigă comisioane, indiferent dacă fac profit sau pierdere, iar contribuabilii au falsul confort că „sunt banii mei nu ai statului”. De fapt, banii respectivi ajung tot la stat, care are astfel mai puține responsabilități, nu mai multe. Pentru că pensia publică nu are voie să o taie, pe când restructurare pe titlurile de stat poate face la nevoie.

Statul va da faliment iar pensiile private vor supraviețui

Pentru ca un buget public să ajungă în colaps, este nevoie ca multe alte lucruri să ajungă în colaps înainte: moneda, bursa, băncile, asigurătorii, fondurile de pensii. De cele mai multe ri intră în colaps tocmai pentru că a trebuit să le salveze pe unele dintre ele.

Exemple de fonduri de pensii salvate de stat sunt o mulțime, în schimb nu există exemple de state care nu și-au mai putut plăti pensiile și unde pensionarii au fost salvați de pensia privată.

Fiecare sistem cu plusurile și minusurile lui: pensia publică are avantajul robusteții și dezavantajul că poate scădea până la un nivel de mizerie, pensia privată are avantajul uui profit potențial mare și dezavantajul că poate dispărea cu totul.

Pensia investițională preia toate riscurile vehiculului – moneda. Poate fi spulberată de inflație, poate fi înghițită de prăbușirea bursei sau falimentele bancare, ba chiar și de falimentele suverane, poate fi ștearsă de pe fața pământului în caz de război sau poate fi pur și simplu furată de administrator. Oferă în schimb flexibilitate mai multă și randamente potențiale mai mari.

Din punctul ăsta de vedere, pensia generațională este mult mai robustă. Chiar și după o catastrofă financiară sau de orice fel, oamenii reîncep să muncească iar o parte din muncă o direcționează către întreținerea bătrânilor. Dacă viața este mai grea, este grea pentru toată lumea, dar e mult mai simplu să ții socoteala că datorezi un sfert din venituri decât că datorezi o sumă despre care nu mai știe nimeni ce înseamnă.

De altfel, România are experiența asta recentă. Cine a contribuit în ultimii 40-50-60 de ani are acum, de bine de rău, o pensie. Cine a încercat să-și țină și economii pe cont propriu a trecut prin inflația anilor ’90 de 131.278,1% (nu-i nici o greșeală, o sută trei zeci și una de mii la sută) printr-un val de peste 10 falimente bancare în frunte cu Bancorex, peste țepele de la Caritas sau FNI, ultima „garantată” de CEC.

Pensia de stat va fi mică-mică iar cea privată mare-mare

În realitate, ambele sunt corelate cu evoluția economiei, una prin intermediul muncii, cealaltă prin intermediul capitalului. În sistemul de acum, vor merge în aceeași direcție, chiar dacă pot fi momente când una sau cealaltă crește (sau scade) mai rapid. În cazul în care una se prăbușește catastrofal, cealaltă nu are cum fi prea departe.

Excepția de la regula asta poate apărea în una din două situații. Fie fondurile de pensii fac plasamente pe termen foarte lung – necorelate cu restul economiei, fie investesc în țările emergente unde structura demografică este mult mai favorabilă. Nici unul dintre aceste lucruri nu se întâmplă acum.

Garanțiile sunt mai degrabă favorabile pensiilor publice. Punctul de pensie se indexează cu inflația și jumătate din creșterea salariilor, ceea ce înseamnă că pensia poate crește în termeni reali, fie și modest, sau stagna. De scăzut, scade doar dacă scad și salariile, situație în care e puțin probabil ca investițiile să mai producă cine știe ce randament.

În cazul pensiei private, garanția (tot de la stat, că de unde?) este în limita sumelor virate, fără inflație și fără comisioane. Asta înseamnă că după 40 de ani beneficiarul poate să fie „sigur” doar pentru 86% din ce a depus, în termeni nominali. Dacă intervine și o inflație de doar 3%, banii lui mai valorează doar jumătate din cât a contribuit. La o inflație de 5%, mai rămâne doar cu o treime iar dacă inflația medie ajunge la 10% (sunt de ajuns doar câțiva ani de derapaj major), „garanția” mai valorează doar o cincime din suma investită.

La pensiile publice nu există noțiunea de randament

Desigur că există, chiar dacă nu este definit explicit. Randamentul se poate calcula implicit în funcție de raportul dintre sumele încasate și sumele contribuite. Instrumentul de calcul este punctul de pensie, echivalent cu VUAN-ul (Valoarea Unitară a Activului Net) din pensiile private sau alte scheme de investiții.

Și într-un caz și în celălalt, acestea sunt „randamente” de parcurs, contribuabilul știe cât are de dat, iar cât are de primit va putea afla abia din momentul pensionării.

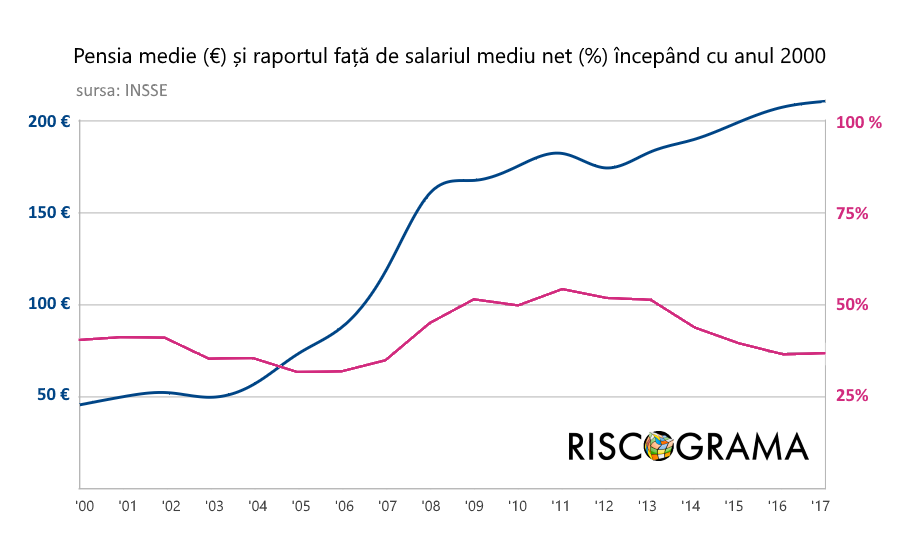

În sistemul de stat nu iei decât o mică parte din cât ai contribuit

Teoretic e posibil orice scenariu, dar în România zilelor noastre cu siguranță nu este așa. Pensia medie este azi ceva mai mult de 200 de euro. Tot 200 de euro era salariul mediu acum 10 ani. Iar acum 15 ani era 100 de euro. Cine a ieșit la pensie acum 10 ani foarte probabil că ia astăzi o pensie mai mare decât orice salariu încasat vreodată.

Situația asta s-a întâmplat pentru că România a trecut printr-un boom economic, însoțit de creșterea pe măsură a salariilor. Nu există vreo garanție că situația va continua.

Totuși, reperul salariilor pare mai atractiv în momentul de față. Românii sunt plătiți mult sub productivitate, șomajul este foarte mic după ce milioane de angajați au plecat afară pe bani mulți iar angajatorii plâng din cauza crizei de forță de muncă.

De asemenea, rata de remunerare a muncii în PIB este cea mai mică din UE – 32% – ceea ce înseamnă că este mai probabil ca ea să crească în detrimentul capitalului. Așa se face că pentru următorii 20 de ani este mai probabil ca punctul de pensie din România să crească mai rapid decât randamentul capitalului.

15 comentarii

Alex

Salut,

Interesant articol, cu o completare: consider ca multe sute de mii de decretei (daca nu chiar peste 1 mln.) lucreaza de ani de zile in strainatate, nu cotizeaza si nu vor beneficia de pensia de stat (si nici privata) din Ro dar probabil ca vor veni inapoi in tara la pensie unde vor injecta ceva bani din economisirile facute (deja o fac cumparand apartamente si construind case pt. „reintoarcere”).

Alex

Lucian Davidescu

Tot ce se poate, e practic reversul parțial al situației de acum, când deficitul bugetului de pensii este dat tocmai de lipsa acestor angajați. http://riscograma.ro/13111/pib-salarii/

Traian

@Alex: nu vor injecta bani numai din economiile facute, ci si si din pensiile din tarile unde lucreaza. O masura inteligenta in Romania ar fi scoaterea impozitului pe veniturile realizate in strainatate. Ar veni nu numai pensionari romani, ci si poate de alte nationalitati.

Elena Petrescu

„Banii cu care au contribuit pensionarii actuali „s-au tocat”, nu mai au dreptul la nimic” ????? Eu ma intreb daca Dumneavoastra ganditi rational ori ca un „impecabil hot” ! De altfel, chiar ma mir ca nu propuneti sa fim impuscati, noi pensionarii actuali, precum nevinovatii ursi din Romania ! O romanca

Lucian Davidescu

Citiți tot textul, nu doar miturile 😉

Dan

dumneata ma faci sa cred ca, odata cu varsta, omul se tampeste, nu se intelepteste :))

vasile

Spre stiinta patronilor autohtoni!

Marcos

În principiu contribuţia la pensia privată ar trebui să fie pur benevolă, e un abuz evident să impui oamenilor aşa ceva. E ca şi cum cineva ar fi venit să ceară oamenilor în anii ’90 să constituie depozite bancare sub formă de acţiuni la FNI, pe motiv că „au randament”. Cine vrea să-şi joace banii la ruletă, dându-i pe mîna unor privaţi, n-are decît. Şi e valabil şi pentru alte chestii „revoluţionare” (bitcoin, dotcom-uri etc.) de fapt instrumente de păcălit naivii din categoria semidocţilor, care se cred mai deştepţi decât alţii, pe motiv că „sînt deschişi la schimbare” (cei complet ignoranţi în materie de economie scapă de obicei, poate şi datorită instinctului de conservare).

Laurentiu

Buna ziua. Spuneti ca „Orice pensie o plătesc copiii și nepoții, că banii nu se fac singuri!”. Si continuati spunand ca, indiferent de sursa pensiei (sau mai degraba de sistemul de contributie), mai devreme sau mai tarziu efectele demografice isi vor spune cuvantul prin cerere si oferta (oferta redusa = pret mare => pensia e doar nominal mare, in realitate puterea de cumparare e atenuata). Sper ca am inteles bine.

Presupunand ca am inteles bine, se ridica problema urmatoare: la fel de bine si in cazul unei pensii „mici” se poate intampla acelasi lucru, insa efectul poate fi cu atat mai devastator. Daca, intr-un scenariu semi-apocaliptic, cantitatea de „mancare” disponibila in piata va fi mica (din cauza ca nu vor mai fi suficienti tineri care sa „produca” aceasta „mancare”), cei care vor suferi cel mai mult vor fi tot cei cu veniturile cele mai mici. 1000 de lei pot cumpara 10 cartofi a 100 de lei bucata; 100 de lei, doar unul singur. Veti spune ca, daca toti vor avea pensii de 100 de lei, cartoful nu va costa niciodata 100 de lei, altfel producatorii ar muri si ei de foame, impreuna cu restul populatiei. Insa acesti producatori si-ar putea vinde marfa si in alta parte (in alta tara, de exemplu), la un pret suficient de avantajos in asa fel incat sa nu fie nevoiti sa scada pretul marfii intern. Ma rog, scenarii…

Ceea ce ma duce cu gandul ca, de fapt, cei cu mai multi bani ar putea alege ei insisi sa cheltuiasca acei bani in alte tari, unde costurile sunt mai mici. Sunt atatea cazuri de pensionari germani, englezi, scandinavi care aleg sa traiasca intr-o tara mai „ieftina”. Eu cunosc personal un astfel de pensionar, nu vorbesc „din carti”. Jocul dintre cererere si oferta e perfect doar in manuale, realitatea e semificativ mai „flexibila”. Dar sunt sigur ca stiti asta.

Din punctul meu de vedere, un sistem „bun” de pensii exista in Elvetia. Am locuit si contribuit acolo o vreme si voi primi o mica „pensie” (presupunand ca voi ajunge la varsta necesara), pensie care este fix cat am contribuit + o (foarte mica) dobanda. Totul garantat 100% de stat. E mica dobanda, e drept, dar nu e asa de mare problema, fiindca de o buna vreme inflatia pe acolo e aproape 0. As vrea sa va cer parerea despre sistemul Elvetian, in opozitie cu sistemul „pay as you go”.

Lucian Davidescu

Mă refer la scenariul în care pensia investițională va avea un randament atât de bun încât teoretic toți pensionarii să fie prosperi. Dacă raportul demografic este debalansat, mulți pensionari vor licita pentru serviciile a puțini activi, deci cresc salariile și implicit prețurile, deci pensia „mare” redevine meschină. Deci același efect ca la pensia publică, dar pe altă cale.

Sigur că oamenii vor putea căuta locuri cu cost al vieții mai ieftin, dar să nu ne amăgim – locurile ăstea vor fi cel mult în Africa.

Sistemul elvețian este în principiu asemănător cu cel românesc, marea diferență fiind că acolo contribuția la pensia publică este mult mai mică (doar 5% la angajat și 5% la angajator). Și că este calibrat mult mai fin – cam ca în povestea de la linkul ăsta http://riscograma.ro/13680/private-speciale/

Fanica

Deci daca e sa trag linie dupa tot ce am citit, ambele pensii sunt importante, si toate atacurile la adresa unui viitor nesigur in privinta pensiilor de stat sunt cam nefondate si facute de oameni care nu prea au studiat piata, ci au pasat o vorba auzita la colt de strada.

Manuel Transmission

Prostia socialistilor nu are limite!

Numai un prost munceste o viata intreaga pentru „pensie” si „contribuie” ca un iobag la toate SCHEMELE PONZI FALIMENTARE, numite pompos „contributii sociale”. Oamenii inteligenti nu „contribuie” si muncesc toata viata pentru „AVERE” pe care o lasa mostenire urmasilor.

Daca tot sunteti asa destepti, poate ma lamuriti si pe mine cum puteti lasa pensia mostenire urmasilor. Doar este mandria si munca voastra de o viata. La un moment dat, trebuie sa se faca transferul de prosperitate intre generatii. Vor fii copii vostrii mai bogati si vor avea o viata mai buna dupa ce parintii au muncit si „agonisit” pensie o viata intreaga?

C M

Marea diferenta intre cele doua tipuri de pensii este ca cea publica e viagera pe cand cea privata se plateste pe o perioada determinata!

Ioan

Ambele,se bazeaza pe contributivitate.Difera denumirea.ok.

Ioan Nechifor

Buna seara !

Stimate Domnule Davidescu,navigind pe NET ca sa mai vad ce se mai spune despre Sistemul de Pensii, am gasit acest articol „10 mituri desprepensia publica” si amgasit idei interesante dar si lucruri pecare in mod sigur le-ai putea aranja in alta paradigma daca ai afla ceea ce eu stiu[…].

Ei bine Domnule Davidescu am elaborat un algoritm de calcul pentru valoarea punctului de pensie care va spulbera fundamental prevederile din L 263/2010. Am sa dovedesc ca punctul de pensie este GENIAL, si ca in final si Legea Pensiilor Publice bazata pe sitemul de punctaj este in cele din urma GENIALA.

Deocamdata sunt in proces la Tribunalul Prahova pe aceasta tema cu Guvernul Romaniei si nu pot da prea multe detalii. Daca va intereseaza subiectul va stau la dispozitie pe e-mail. Cu respect, IN !