Sincer, nu stiu daca se merita sa tii banii in banca, pentru ca nu se castiga prea mult din dobanda, plus ca mai ia si statul procent, dar depinde de sumele care sunt depozitate. Pentru un om de rand, la o suma de 1000 de ron depusa pe an castigul este foarte mic, dar pentru afaceristi si oameni cu bani, la sume mari exista si ceva castig. O solutie ar fi sa tinem banii in euro, dar nici asta nu mai e sigur in ultima vreme 🙂

La care bancă să-ţi ţii banii: 4 ponturi

Nicio bancă din România nu a dat faliment de la începutul crizei, iar depozitele bancare rămân printre cele mai sigure plasamente. Dar unde? BNR are o grilă de evaluare, cu cinci trepte.

Pe ultima a botezat-o ”anticamera morţii”. Însă rezultatele le ţine secrete.

Totuşi, cum să-ţi alegi banca? Datele disponibile public oferă nişte indicii. Atenţie, ele nu spun aproape nimic despre sănătatea portofoliului de credit, adică exact factorul care contează cel mai mult.

1. MASĂ CRITICĂ. Depozitele bancare sunt garantate în limita a 50.000 de euro. În cazul sucursalelor străine, garanţia poate merge chiar mai sus, la nivelul din ţara de origine. Desigur, prima măsură de prudenţă este să îţi faci depozite la mai multe bănci, în limita sumei garantate. Ce altceva mai trebuie să ştii? Banii strânşi la Fondul de Garantare pot acoperi doar falimentul a câtorva bănci mici sau a unei bănci de talie medie. Din acest punct de vedere, dimensiunea redusă a băncilor la care vă ţineţi banii este un avantaj. Pe de altă parte, în ultimii ani prin „anticamera morţii” au trecut doar bănci mici.

Atenţie, Banca Naţională intervine ca împrumutător de ultimă instanţă doar în cazul în care o bancă intră în încetare de plăţi din motive conjuncturale. Dacă însă este vorba de management prost, doar Guvernul mai poate lua decizia să o salveze.

2. SOLVABILITATE. Dacă o parte mai mare din creditele date este susţinută prin capitaluri proprii, se poate presupune că banca este mai solidă. Indicatorul minim este 8%, iar de anul acesta, BNR a cerut băncilor să-l ducă peste 10%. Atenţie, suscursalele străine nu trebuie să se supună acestui prag.

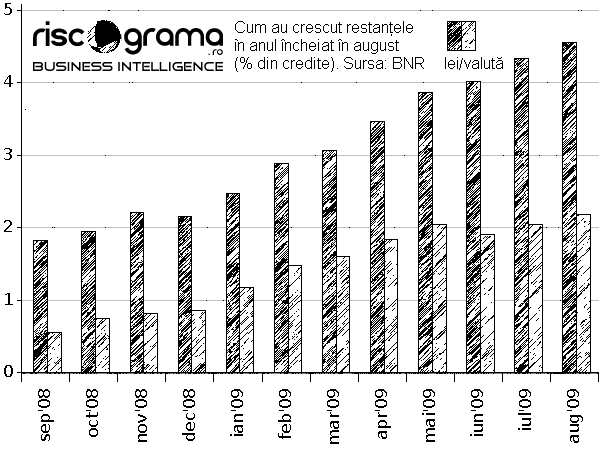

3. RITM DE CREŞTERE. În general, o bancă îşi poate permite să fie agresivă şi să controleze riscurile în acelaşi timp. Totul este să aibă finanţarea necesară. Însă creşterile de anul trecut au venit pe vârful bulei imobiliare. Ce înseamnă asta? Băncile care au dat masiv credite în 2008 au un portofoliu mai vulnerabil.

4. SCREENING. Una dintre puţinele informaţii pe care le transmite o bancă referitor la calculele interne vine din nivelul dobânzii oferite. Cât de mult îşi doreşte banii tăi? Nu uita că randamentul este direct proporţional cu riscul.

CONCLUZIE. Cum trebuie să arate banca aleasă: Talie medie, viteză moderată, cât mai solvabilă şi fără dobânzi exagerate.