e cat se poate de clar ca acea crestere asteptata de toata lumea in 2012 (exclud 2011 pt ca nu avem o crestere ci o stagnare cresterea reala avand loc dupa ce statistic pibul creste cu peste 2%) nu va veni ne vom situa statistic in jurul a 2% pt ca e aproape imposibil ca exp sa mai continue cresterea rapida ca agricultura sa aiba inca un an de exceptie in 2012 iar consumul generat de populism va fi doar pe jumatate FMI tinand strict de deficitul bugetar ba chiar va fi poate mai strict daca in conditiile unei noi crize RO nu se va putea imprumuta de pe piata libera pt acoperirea deficitului bugetar si va apela din nou la centura de siguranta ,cred ca salariile si pensiile vor creste dar ca sa scada deficitul in mod sigur guvernul va mai umbla la cheltuielile de capital (unele se vor reduce in mod normal o data cu reducerea bugetarilor ) si va investi mai putini bani ,asta e previziunea mea in cazul in care respectam deficitul ,daca vb de deficit de ~5 % in 2012 cresterea ec ar fi cu totul alta .

4 scenarii despre cum va lovi al doilea val al crizei

Și 1 scenariu pozitiv.

Nimeni nu ştie exact dacă şi când se va opri vârtejul în care sunt prinse acum trezoreriile şi băncile din Europa şi SUA. Aproape nimeni nu îndrăzneşte să anticipeze care vor fi efectele exacte asupra economiilor emergente.

Există doar un scenariu optimist, potrivit căruia valurile de euro şi dolari proaspăt-tipăriţi vor căuta oportunităţi în locurile cu potenţial de creştere, la fel ca până în 2008. Și există multe scenarii pesimiste, în care falimentele băncilor şi ale statelor vor duce la o depresie chiar mai severă decât cea de după 2008.

România nu este acum cu nimic mai pregătită decât în momentul căderii Lehman Brothers, ba poate dimpotrivă. Faţă de prima jumătate a lui 2008, în prima jumătate a lui 2011 veniturile bugetare au crescut cu 4,5% în timp ce cheltuielile au crescut cu 11%. Între timp însă, impozitele au fost mărite, despăgubirile pentru bugetarii ale căror salarii au fost tăiate vin din urmă pentru a greva pe deficitele bugetare viitoare iar FMI nu ne va mai da bani ci, dimpotrivă, va aştepta să dăm înapoi ce-am luat deja. Pentru aceste motive, aceleaşi cauze de atunci vor produce efecte similare, dar cu o amplitudine greu de anticipat.

Scăderea exporturilor ar fi unul dintre efectele cele mai devastatoare pentru bugetul de stat. Fenomenul s-a manifestat şi în prima parte a crizei, însă ulterior exporturile româneşti au crescut pe fondul programelor de stimulare a economiei din ţările vestice. Creşterea exporturilor a oprit căderea încasărilor la buget şi creşterea şomajului, însă România nu are nicio garanţie că scenariul se va repeta. Disciplina bugetară din vestul Europei ar însemna şomaj şi derapaj bugetar în România.

Restrângerea finanţării este un alt efect posibil, însă aici efectele ar fi mai puţin dureroase, pentru că pur şi simplu a mai rămas prea puţin loc de scădere. Deja băncile dau cât de puţine credite pot iar investiţiile străine directe au scăzut de la un vârf de aproape 10 miliarde de euro în 2008 la doar un miliard de euro în prima jumătate a lui 2011. Totuşi, efectele se pot agrava dacă investiţiile trec pe minus, adică dacă începe o fugă a capitalurilor. Kraft, Colgate sau o parte dintre fabricile Coca-Cola, care s-au mutat din România, avertizează că nicio variantă nu este exclusă.

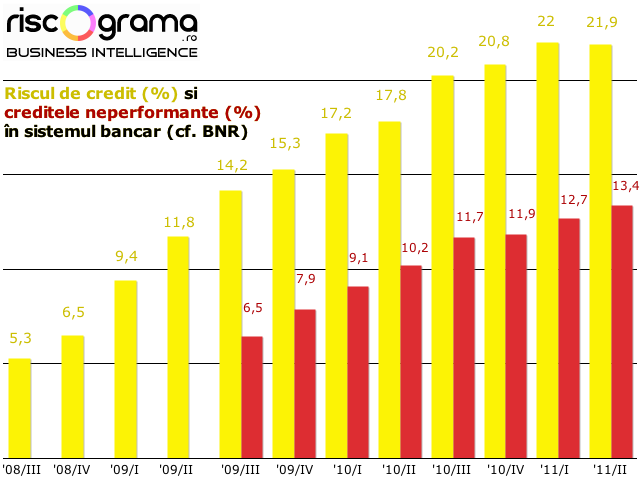

Criza bancară, antrenată de creditele neperformante, a ocolit România până acum, însă băncile sunt acum într-o poziţiie mult mai şubredă. Creditele neperformante sunt deja la 13% din total, ceea ce înseamnă enorm comparativ cu rata normală de capitalizare a unei bănci. Nici băncile-mamă nici băncile centrale nu îşi permit să mai treacă încă o dată printr-un asemenea travaliu în cazul în care alt val de clienţi români va descoperi că nu poate sau nu vrea să-şi mai plătească ratele.

Derapajul încasărilor bugetare este probabil cel mai subestimat pericol – chiar şi în economiile dezvoltate, dar mai ales în România. Activităţile care ţin turate motoarle economiei – tehnologia avansată şi producţia de software – sunt cel mai greu de localizat şi taxat. Concomitent, incertitudinile fiscale şi monetare fac ca protejarea capitalurilor să nu mai fie un moft al bogaţilor care nu vor să plătească nimic la stat ci o practică uzuală. Când un contract nu va mai fi semnat ca acum între o firmă rezidentă şi un offshore ci între două offshore-uri, Fiscul din România – sau la fel de bine din oricare altă ţară – va pierde orice control.

5 comentarii

Sunt profan, fara studii economice si nu reusesc sa inteleg de ce toata lumea este obsedata de crestere. Crestere economica, a PIB-ului, a profitului, a cifrei de afaceri, a bursei, a cursului, a dobanzilor, etc…Am intalnit pana si expresia "crestere negativa", ca daca ii spunem scadere fac infarct investitorii. Toti sunt obsedati de crestere. Oamenii acestia au vazut prea multe reclame pentru adulti, cu marire de nu stiu ce ? Tocmai din lipsa unor cunostinte economice, financiare, monetare, fiscale imi permit sa va intreb daca exista in aceste domenii vreun "perpetuum mobile" care sa genereze crestere economica continua, la infinit , in timp. Si daca economia globala stagneaza sau descreste, ce se intampla ? Se va roti Pamantul in sens invers? Riscul unui investitor este numai pentru castig, pentru pierdere nu ? Ma poate lamuri cineva?

@iooo

Nici 2% nici 5% nu pot schimba prea mult lucrurile

@marcel

"nu reusesc sa inteleg de ce toata lumea este obsedata de crestere"

Multă lume este preocupată de creştere din cel puţin două motive:

1. Vor să ajungă la un anumit standard de viaţă care nu poate fi generalizat decât dacă producţia creşte pentru a le acoperi nevoile.

2. Încă mai există resurse mari de productivitate neexploatate

marcel are dreptate intr-o privinta actualul sistem financiar si economic e facut pt crestere perpetua nu poate supravietui in stagnare nu mai vb de scadere ,de aceea teoriile cu vf productiei de petrol ,de orice alte resurse strict necesare sunt atat de hulite, la un moment dat inevitabil ajungem la acel varf ,dupa care sistemul se prabuseste efectiv pt ca nu permite stagnarea ,daca orice ban nou creat e creat ca datorie si la datorie trebuie sa platesti dobanda logic ca nu poate exista sistemul acesta intr-o epoca a stagnarii de aceea toti vb de crestere si spera ca cineva cumva sa gaseasca resursele de productivitate neexploatate de care spune si lucian mai sus ,se spera omul e o fiinta foarte inventiva :)) daca se si reuseste vom vedea oricum in timpul vieti noastre vom trai toate aceste schimbari nu mai putem sa le trimitem la nepoti .

@iooo

Ce-i aia sistem financiar si economic şi ce legătură are în discuţie?

Poate te referi la finantele publice, la politrucii care cheltuie mai mult decât încasează şi cred că vor putea face asta la nesfârşit ȘI când economia creşte, ȘI când scade, dar fără posibilitatea firească de-a da faliment în momentul în care se dovedeşte că au greşit.

http://riscograma.ro/4670/cand-statul-se-imprumuta-tu-esti-gajul/