România ar putea ajunge să adopte principiul „bugetului echilibrat” chiar din 2013. Ţări ca Spania sau Italia au făcut-o deja. Primul pas este deficitul bugetar ambiţios pentru anul viitor, care se va situa chiar sub limita „tradiţională” impusă prin Tratatul de la Maastricht: 3% din PIB.

Cauzele acestei situaţii decurg din schimbarea dramatică a modelelor financiare ca urmare a crizei: investitorii sunt mult mai prudenţi atunci când împrumută statele, adică cer dobânzi substanţial mai mari sau refuză cu totul finanţarea la orice semn de risc. La rândul lor, statele sunt mult mai prudente atunci când vine vorba de a se împrumuta, după ce au văzut că incapacitatea de plată este un scenariu cât se poate de palpabil. Deja, ţări ca Spania şi Italia au anunţat anul acesta că vor ca până în 2013 să ducă deficitul bugetar la zero, prin constrângeri de ordin constituţional.

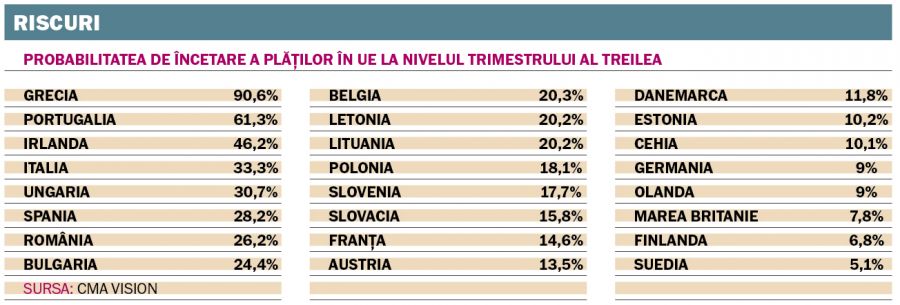

Care sunt riscurile?

România este antrenată, cu sau fără voie, într-o situaţie similară. Gradul de risc este la un nivel asemănător cu cel din Italia sau Spania, iar în dintre statele nou-intrate în UE este depăşită doar de Ungaria. În cazul unei serii de colapsuri ale finanţelor publice, România este printre primele piese aliniate în domino.

Avantajul datoriei publice reduse nu este suficient, pentru că ritmul de creştere este printre cele mai mari din Europa, depăşit doar de Irlanda, care a cheltuit o treime din PIB doar pentru salvarea băncilor. Pentru cele 40% datorie publică, România cheltuie deja în fiecare an 2% cu dobânzile, nivel cu care egalează SUA sau Belgia, ţări cu datorie de 100% din PIB, dar dobânzi mult mai mici.

Însăşi refinanţarea creditelor vechi devine o problemă, în condiţiile în care sprijinul direct al FMI a dispărut, iar Trezoreria trebuie să se împrumute la dobânzile pieţei.

Anul viitor, România caută 13 miliarde de euro, dintre care 10 miliarde merg la refinanţarea creditelor vechi, iar alte trei pentru finanţarea deficitului curent. Ca urmare a creşterii datoriei totale şi a dobânzilor medii, costul cu dobânzile va creşte în scurt timp la 3% din PIB, adică o zecime din buget.

Ce se taie?

Reducerea deficitului la zero ar presupune menţinerea regimului de austeritate cel puţin până în 2013 şi, probabil, desfiinţarea unor întregi categorii bugetare. Primele posibile victime sunt subvenţiile şi ajutoarele economice acordate întreprinderilor cu pierderi sub formă de majorări de capital sau ştergeri de datorii. Următoarele pe listă sunt o bună parte din birocraţia statului şi investiţiile care pot fi realizate din fonduri private. De asemenea, ajustări substanţiale sunt posibile şi la nivelul cheltuielilor cu bunurile şi serviciile.

Guvernul are şi o marjă bună de reglaj fin al cheltuielilor, după ce acestea au continuat să crească în criză. În primele nouă luni ale lui 2011, cheltuielile bugetare erau cu peste 14% mai mari decât în aceeaşi perioadă din 2008, în timp ce veniturile crescuseră cu mai puţin de 10%. Cheltuielile cu personalul sunt cu 16% mai mari, chiar şi după tăierile din 2010, iar cheltuielile cu bunurile şi serviciile sunt la acelaşi nivel ca înainte de criză.

Dar impozitele?

Cea mai riscantă metodă de reducere a deficitului ar fi o nouă majorare a taxelor şi impozitelor. Deja TVA este aproape de plafonul superior din UE, iar impozitarea muncii este la unul dintre cele mai ridicate niveluri – 43% din banii plătiţi de angajator se duc la stat. Impozitul pe profit este mic, dar companiile abia dacă mai raportează profituri. Singura sursă de venituri insuficient exploatată este impozitul pe proprietate, aflat la niveluri încă mici, dar a cărui mărire ar fi o lovitură de graţie pentru economie în caz că nu este însoţită de o reducere a fiscalităţii pe muncă.

–––––––––––––––––––––––––––––––––––

Variantele bugetului echilibrat

Deficitul „sustenabil”

Este în continuare permis deficit bugetar, cu condiţia să existe creştere economică şi în limita în care el nu măreşte datoria publică procentuală. De exemplu, o ţară cu datorie publică de 40% din PIB şi cu creştere de 5% poate să aibă un deficit de 2% (5% din 40%). Datoria publică nominală creşte, dar procentual rămâne la fel. Strategia are dezavantajul că este prociclică, ceea ce înseamnă că guvernul cheltuieşte mai mult în vremuri bune, dar este obligat să reducă cheltuielile exact în vreme de recesiune.

Deficit prognozat zero

În acest caz, proiecţia bugetară se face la fel ca şi până acum, însă cheltuielile nu vor mai putea depăşi veniturile. Principalul risc în acest caz este acela ca veniturile să fie supraestimate la construcţia bugetului, iar ulterior să nu mai fie realizate. În acest caz, guvernul are două opţiuni: fie rectifică bugetul şi taie cheltuieli din mers, fie îşi încalcă angajamentul de a nu avea deficit şi se împrumută. Măsura este neutră din punctul de vedere al ciclurilor economice.

Deficitul structural zero

Guvernul nu se bazează pe prognoze, ci doar pe cifre sigure. De aceea, cheltuielile dintr-un an nu pot depăşi încasările din anul anterior. Este cea mai dură formă de echilibru, pentru că presupune excedente bugetare nominale în anii de creştere. Avantajul acestei economisiri este anticiclicitatea: atunci când economia trece pe scădere, economiile făcute pe timp de prosperitate îi permit guvernului să nu reducă imediat cheltuielile, chiar dacă nominal trece pe deficit.

–––––––––––––––––––––––––––––––––––

Cum funcţionează deficitul bugetar şi datoria publică

1. Deficitul bugetar este suma cu care cheltuielile dintr-un an depăşesc veniturile. Ea este exprimată, de obicei, ca raport faţă de produsul intern brut, astfel încât cifrele par relativ mici. În realitate însă, bugetul este doar o fracţiune din PIB, o treime în cazul României, astfel că un deficit de 3% din PIB înseamnă de fapt aproape 10% din buget.

2. Deficitul fiecărui an se adaugă la datoria publică, aceasta din urmă având caracter multianual. Astfel, dacă România are deja 40% şi se împrumută de încă 3%, datoria urcă, teoretic, la 43%. Practic, cifra este influenţată de evoluţia PIB (ea schimbă baza de raportare), de fluctuaţiile dobânzilor sau de sursele exacte de finanţare. Pe scurt, creşterea economică încetineşte creşterea datoriei, iar recesiunea o accelerează.

3. Datoria publică nu trebuie, teoretic, plătită niciodată. Creditorii sunt mulţumiţi să păstreze statul drept client şi să încaseze dobânzi de la generaţiile prezente şi viitoare. Când scadenţa unui titlu de stat expiră, statul încearcă să rostogolească datoria. Însă asta presupune condiţii noi de finanţare, iar dacă un stat nu mai câştigă încrederea investitorilor, condiţiile devin prohibitive.

4. Un stat aflat în deficit trebuie să-şi finanţeze în fiecare an atât reînnoirile de credite cât şi necesarul nou. De exemplu, România are anul viitor un necesar de finanţare de peste 13 miliarde euro. Din aceşti bani, 10 miliarde merg direct la refinanţarea creditelor vechi iar 3 miliarde vor fi necesare pentru acoperirea deficitului curent, de 2,4%. La rândul lor, din cele trei miliarde, cheltuielile cu dobânzile depăşesc două miliarde de euro. Asta înseamnă că aşa-numitul deficit primar, care nu include rata dobânzilor, va fi de un miliard de euro adică mai puţin de 1% din PIB.

5. Pentru a achita datoria deja acumulată, singura metodă este reversul deficitului, adică excedentul bugetar. Astfel, sumele rămase necheltuite pot fi folosite pentru plata datoriilor vechi, fără a mai fi nevoie de refinanţări. În cazul unui deficit zero, datoria publică a României, care ameninţă să atingă 50% până în 2013, va rămâne pe loc în sumă absolută şi va scădea procentual doar în anii cu creştere PIB.

–––––––––––––––––––––––––––––––––––

Cine vrea bugete echilibrate

SUA – Constituţia americană prevede că doar congresul are dreptul de a împrumuta bani, iar iniţial preşedintele cerea votul pentru fiecare împrumut în parte. În 1917, această practică a fost înlocuită cu un plafon de împrumut. În ultimii 50 de ani, plafonul a fost ridicat de 74 de ori – cel mai recent în 2011. Congresul dezbate acum posibilitatea unui amendament constituţional care să impună bugete echilibrate.

Polonia – Constituţia adoptată în 1997 prevede un plafon absolut al datoriei de 60% din PIB, iar din momentul în care deficitul atinge 55% din PIB orice împrumuturi sau promisiuni de plată suplimentare ale guvernului, care ar mări datoria, devin nule de drept.

Elveţia – În 2001, Constituţia a fost amendată prin referendum pentru a forţa guvernul să aibă excedent bugetar în anii de creştere economică şi deficit doar în anii de recesiune şi doar în limita sumelor economisite. Iniţial, erau permise derogări în cazuri excepţionale, dar care ulterior au fost eliminate.

Georgia – În 2009, preşedintele Mihail Saakashvili a propus includerea în Constituţie a unei limitări de 60% pentru datoria publică şi 3% pentru deficitul bugetar. Încasările bugetare nu vor putea depăşi 25% din PIB, iar orice mărire de taxe va trebui aprobată prin referendum.

Germania – Din 2009, Constituţia prevede o limită a deficitului bugetar de 0,35% începând din 2012 şi de 0% din 2020. Excepţii pot fi făcute în caz de dezastre naturale sau de criză economică severă.

Spania – Anul acesta, Constituţia a fost modificată şi cere bugete echilibrate la nivel naţional şi local, astfel încât datoria publică să fie redusă la 60% din PIB. Cu condiţia de a se menţine sub această limită, guvernul va putea avea deficite de maximum 3% din PIB.

Italia – Anul acesta, premierul Silvio Berlusconi a promis că va echilibra bugetul până în 2013 şi că va adăuga un amendament care să prevadă echilibrarea bugetelor în Constituţie

4 comentarii

punk

Solutia 3 nu este deloc anti-ciclica in sens keynesian. Dupa o contractie majora multianuala statul este incapabil de cheluieli pe deficit de natura sa creasca cererea agregata; e limitat la veniturile anului anterior, an de criza, deci tot pro-ciclic.

Ar fi anti-ciclica daca perioada de referinta n-ar fi una arbitrara ("anul anterior"), ci perioada anterioara de expansiune. De exemplu, statul sa nu poata cheltui nominal mai mult decat venitul mediu din cei mai buni 3 ani consecutivi din istorie (ok, 3 ani e tot arbitrar, dar se apropie de durata unui ciclu tipic de boom).

Pe de alta parte ideea ca statul poate genera cerere sanatoasa si corecta ciclul economic prin metode fiscale ramane de demonstrat. Orinde are posibilitatea, statul "stimuleaza" economia indiferent daca e cazul sau nu, cheltuind orice ban pe care-l poate taxa sau imprumuta. Efectul practic este acumularea de dezechilibre structurale, si multi bani in conturile capitalistilor de cumetrie. E firesc, oamenii politici sunt alesi pe intevale de 4 ani si n-au vreme sa-si bata capul cu detalii ca ciclul economic interesul national pe termen lung.

Lucian Davidescu

@punk

În primul caz ai deficit în anii de creştere şi excedent în anii de scădere.

În al treilea ai excedent în anii de creştere şi deficit în anii de scădere.

Sigur că poţi să ajungi la fundul sacului, dar asta e valabil în orice scenariu. În cazul trei ai măcar avantajul unei rezerve acumulate.

Într-adevăr, nu e foarte clar care ar fi efectele pozitive, dar măcar dispar ălea negative 😉

iooo

nu inteleg de ce tot vb lumea sa reducem deficite eu zic ca ar trebui sa contactam china si arabii cu excedente valutare si sa ne imprumutam la maxim pt orice de la orice creditor dispus sa ne dea bani ,cand nu se mai poate taiem si gata le dam teapa ca si grecii ,e mai bine sa ne omoram cu zile ca ceasca sa platim ca prostii datoriile cand altii nu le platesc deloc? sunt curios ce om intreg la minte ar da banii fmi inapoi? eu as acuza fmi-ul de coruptie ca s-a inhaitat cu golani de genu basescu si boc impotriva poporului si nu as da nimik inapoi ,poate cateva mld care au mai ramas la BNR dupa ce au dat bani bancilor si o sa mai dea bani bancilor prin reducerea rezervelor minime obligatorii ,ce ne-ar face aia ? ne-ar lasa fara finantare in viitor? pai la naiba nu ajungem tot la acelasi rezultat si cu surplusurile bugetare? romania are nevoie de crestere este crima curata ca o tara saraca ca RO sa stagneze la naiba cu deficitul pana nu trecem de 5% crestere economica abia dupa putem discuta de deficit ,daca chinei ii trebuie 8% sa pastreze pacea sociala noua ne trebuie 5% si apoi mai vb de deficite daca putem plati datoriile si alte prostii de genul asta ,pana una alta grecii au fost oameni destepti fac pariu ca din banii imprumutati conducatorii lor au furat mai putin decat ai nostrii ,daca ar fi furat mult aveau greve proteste ii alunga lumea din parlament ,grecii doar nu acum au invatat sa protesteze ,si-au facut armata (ma intreb are tupeu aviatia germana sa dea nas in nas cu aviatia greceasca? deci nu vine nimeni peste ei fara sa-si asume pierderi uriase ) si-au facut ceva infrastructura mai utila sau nu ,au dat oamenilor pt o perioada o viata buna (romanii n-au avut niciodata o viata buna) ,au papat banii si acum se gandesc cat sa dea inapoi ,apropo parerea mea e ca toate imprumuturile acordate greciei de privati din sf 2007 pana cand nu s-au mai putut imprumuta deloc au fost pariuri speculative ca UE ii va salva ,oamenii nu trebuie sa plateasca pt pariuri private ,aia stiau ca grecii nu pot plati ,stiau ca a venit criza in sua ,parerea mea sa invatam ce lucruri bune au facut grecii ,sa nu punem botu la prostiile ceausiste cu plata datoriei prin sange pe timp de pace ,daca vor sa-si ia banii sa vina sa-i ia, macar luptam pt ceva nu murim ca prostii de foame.

Klopo_tare

@iooo

In principiu ai dreptate, dar principiul e ingust si putini pot sa traiasca bine in principiu, desi in principiu toti ar putea sa traiasca bine, cei mai multi traiesc rau in municipiu.!