Eşecul privatizărilor Electrica şi ce se mai poate face

Aşa numita “privatizare” a Electrica SA, cea mai mare ofertă publică din istoria Bursei de Valori Bucureşti, s-a încheiat – 51% din acţiunile companiei au fost vândute către investitori, pentru care compania va încasa aproximativ jumătate de miliard de euro. Iată ce semnifică, dar şi ce nu semnifică această ştire.

Listarea la care am asistat A FOST o metodă de a obţine lichidităţi pentru companie. Statul nu încasează banii direct, dar beneficiul său vine din faptul că jumătatea de companie cu care rămâne ar trebui să valoreze aproximativ la fel de mult ca vechiul întreg. Cum banii sunt necesari în companie pentru investiţii, alternativa era un împrumut la bancă. Profitabilitatea Electrica este de ordinul a 10-15 milioane de euro pe an, ceea ce s-ar traduce într-o dobândă de 2-3%, deci listarea a fost varianta mai ieftină. Pe de altă parte, managementul de stat, lipsit de cuplul de stimuli şi presiune dintr-o companie privată, produce o profitabilitate sub potenţial deci şi o valoare subevaluată a întregii companii (iar acum, acestei conduceri îi sunt daţi pe mână o mulţime de bani, fără măcar să fie însoţiţi de ochii scrutători ai unei bănci). Teoretic, problema asta ar trebui să o rezolve privatizarea, dar…

Listarea la care am asistat NU A FOST o privatizare adevărată, oricum nu în sensul general acceptat. Da, statul a rămas cu 49% din companie şi mai are dreptul la doar 49% din viitoarele dividende. Însă are în continuare controlul companiei, pe care nu îl poate pierde. Oricât de nemulţumiţi vor fi vreodată acţionarii “majoritari”, este practic imposibil un scenariu în care să se mobilizeze toţi şi să schimbe conducerea. La acest nivel de disipare a acţionariatului, pentru a apărea posibilitatea ca altă majoritate să se coaguleze, ar fi nevoie ca statul să îşi coboare participaţia undeva sub 30%. Este acesta cursul de urmat? Decizia nu este deloc simplă, iată întrebările de care trebuie ţinut cont…

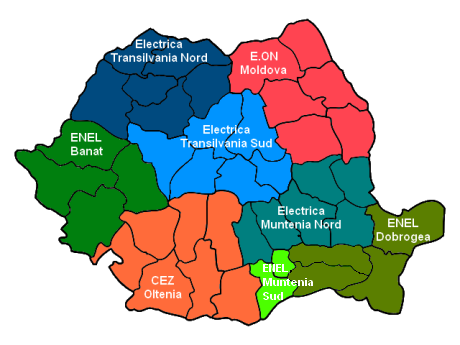

electricaCe se vinde exact? Electrica SA este compania care până acum 6-8 ani controla toată reţeaua de furnizare şi distribuţie a electricităţii din România. Însă dintre cele 8 filiale, pachetele majoritare a 5 dintre ele au fost deja vândute în perioada 2005-2008.Trei le-a luat ENEL (Muntenia Sud, Banat, Dobrogea), una CEZ (Oltenia) şi una E.ON (Moldova). Pachetele minoritare rămase la Electrica SA nu fac parte din privatizarea abia-încheiată, urmează să fie separate şi date în administrare unui fond deţinut exclusiv de stat. Astfel că în Electrica SA au rămas companiile de furnizare respectiv distribuţie din Transilvania Nord, Transilvania Sud şi Muntenia Nord.

Ce înseamnă “furnizare” şi “distribuţie”? Componenta de distribuţie este reţeaua fizică prin care electricitatea este preluată de la reţeaua Transelectrica şi livrată la consumatorul final, cu serviciile tehnice asociate: întreţinere, depanare etc. Este monopol natural şi se finanţează dintr-un tarif de transport fix, stabilit de ANRE. Furnizarea este activitatea comercială de cumpărare a curentului de la producători şi revânzare către consumatori, cu serviciile comerciale asociate: citirea contoarelor, încasarea facturilor etc. Concret, dacă se întrerupe curentul din cauza unei defecţiuni, răspunzător este distribuitorul, dar dacă este tăiat pentru neplată decizia este a furnizorului.

Această separare a fost făcută la cererea expresă a unei directive europene al cărei rost este să deschidă competiţia măcar acolo unde se poate – ideea este ca orice furnizor să aibă acces fără discriminare la reţeaua oricărui distribuitor, astfel încât consumatorii să poată alege de la cine cumpără, chiar dacă nu pot alege cine le aduce curentul până acasă.

Cum s-a concretizat competiţia? Aproape deloc. Directiva a lăsat o portiţă pe care România a folosit-o din plin. Compania de furnizare şi cea de distribuţie pot aparţine aceluiaşi proprietar. Aşa se face că, în realitate, separarea este una pur formală şi uneori chiar caraghioasă. Exact ca în satirele despre birocraţia extremă, furnizorul le cere împuternicire clienţilor noi pentru a-i conecta la reţeaua distribuitorului, chiar dacă din lipsă de personal acelaşi angajat trimite şi primeşte hârtia. La nivel macro, efortul furnizorilor de-a se extinde în reţelele altor distribuitori este nul, ba chiar îi descurajează din start pe puţinii clienţi care cer vreo ofertă. Până acum, au reuşit să aleagă furnizori independenţi de distribuitor sub 1 la mie din clienţii mici (dar majoritatea au totuşi consumuri mult peste medie). Practic, planul UE de a deschide competiţia a eşuat complet.

Alte efecte ale privatizărilor? Pozitive, nu prea, lucru previzibil într-un context în care lipseşte competiţia. Calitatea serviciilor nu s-a îmbunătăţit notabil, cumpărătorii au tărăgănat investiţiile promise cât mai mult, unii au fost suspectaţi că au sifonat profitul pentru a nu da dividende statului, iar de preţuri mai bune nici vorbă! Ba chiar, atunci când au încasat banii în plus din greşeală, s-au plâns că intră în insolvenţă dacă-i dau prea repede înapoi. În aceste condiţii, ce-a învăţat statul? E cazul să meargă mai departe sau să bată în retragere? De fapt, opţiunile sunt cel puţin patru. Iată-le, în ordinea crescătoare a complexităţii:

1. Se opreşte privatizarea. Lucrurile rămân aşa cum sunt acum – statul deţine 49% din acţiuni şi controlul de-facto al celor trei filiale Electrica SA.

Minus: Continuă subevaluarea companiei.

Plus: Pe termen lung decizia ar putea fi pozitivă pentru bugetul public iar costurile directe şi de oportunitate – s-a văzut! – nu sunt atât de mari pe cât se putea crede.

2. Continuă privatizarea pe bursă. Se vând încă cel puţin 20% dintre acţiuni, astfel încât să poată apărea majorităţi dinamice, care să vină cu strategii alternative de management.

Minus: Cedarea controlului se face fără un bonus firesc de preţ.

Plus: Performanţa este măsurată permanent prin valoarea acţiunilor, astfel că eventualele erori de management pot fi corectate mai din timp.

3. Se vinde pachetul de 49% unui investitor strategic. Un cumpărător mare ar fi dispus să plătească un bonus substanţial pentru controlul de-facto al companiei.

Minus: Se repetă erorile făcute la privatizările de acum câţiva ani.

Plus: O companie mare de utilităţi poate aduce know-how mai mult şi angajamente de investiţii suplimentare faţă de celelalte variante.

4. Electrica SA propune un schimb – cedează cele trei companii de furnizare către cei trei operatori privaţi deja existenţi pe piaţă (ENEL, CEZ, E.ON) şi pretinde în schimb returnarea companiilor de distribuţie. Acolo unde este cazul se fac pachete de echilibrare financiară. Rezultatul final ar fi separarea completă a furnizării de distribuţie. Activitatea de distribuţie, monopolistă, rămâne sub controlul neutru al statului. Furnizarea la nivel naţional este împărţită între trei mari operatori privaţi. Aceştia au la început acoperire delimitată teritorial, dar fiecare va deveni mai interesat se extindă, chiar şi în detrimentul celorlalţi.

Minus: E complicat.

Plus: Începe în sfârşit concurenţa.

Un comentariu

Radu

Pina una alta venira niste venetici care ne dau curentul nostru pe sirmele intinse tot de noi si banii pleaca la ei acasa.

Si ei pazesc sirmele si le mai innoada cind se rup.

Buna afacere !! Destept veneticul!!

Prost e romanul care are de toate dar ii fura toti din traista!

Aprinde becul la Bucuresti si face plata la Roma.

Ca pe vremea lui Traian Imperator.