Am fost azi la banca, plin de lume la 9:30 dimineata.

Toti erau platitori de rate…

Băncile au câştigat războiul cu românii, dar pierd pacea

La începutul anilor 2000, bancherii străini erau surprinşi să afle că în România nu se aplică nimic din ce învăţaseră ei la şcoală despre relaţia dintre risc şi profit.

Românii plăteau disciplinat – ca nişte clienţi “prime”, adică de primă mână, dar acceptau dobânzi mari şi foarte mari – ca nişte clienţi “subprime”, de mâna a doua. Greu de găsit aşa o combinaţie şi sigură, şi profitabilă! Cu timpul, stupoarea s-a transformat în plăcere, plăcerea – în lăcomie, iar lăcomia – în disperare. Cam în această fază se află acum băncile, care descoperă că România este nu o excepţie de la lecţiile din manualul bancherului prudent, ci o banală confirmare.

Românii au început să câştige pe bandă rulantă procesele deschise împotriva băncilor. Chiar dacă deocamdată procesele câştigate de bănci sunt mai multe, ele nu aduc venituri suplimentare băncii. Însă cele pierdute costă. Băncile plătesc ambiguuitatea contractuală pe care au păstrat-o intenţionat pentru a o folosi împotriva clienţilor, ambiguuitate care acum le explodează în faţă.

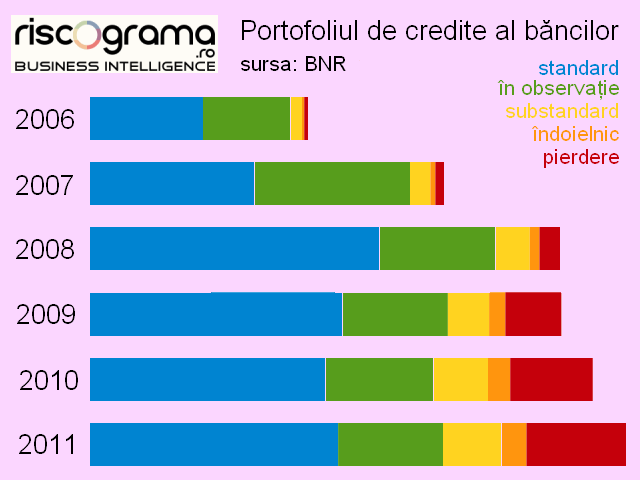

Procesele pierdute cu puţinii clienţi dispuşi să se bată pentru drepturile lor n-ar fi, singure, un efort prea mare. Însă ele vin peste o rată de 15% a creditelor neperformante şi de aproape 50% a creditelor care sunt măcar “sub observaţie”. Vin peste reţele supradimensionate de sucursale şi scheme de personal nepregătite să lucreze cu riscuri reale, să ia decizii bine-gândite pentru fiecare creditor în parte sau măcar să execute silit greşelile din trecut. Şi vin peste feţele posace ale acţionarilor, care au venit în România să ia dividende, nu să bage mâna în buzunar după majorări obligatorii de capital.

Momentul culminant al melodramei dintre bănci şi clienţii lor a fost atins în a doua jumătate a lui 2010, când lobby-ul în parlament şi presiunea prin intermediul FMI au făcut ca Legea Falimentului Personal şi celebra OUG 50, de clarificare a contractelor, să fie îngropate. Atunci, băncile au câştigat războiul. Previzibil, însă, au pierdut pacea.

Au ratat ultima şansă de-a trece peste derapajele trecutului, de a-şi reconstrui încrederea şubrezită şi de-a suporta nişte costuri de moment în schimbul unei afaceri cu perspective. N-au să facă vrut asta, perfect explicabil pentru mulţi din managerii locali, care şi-ar fi pierdut bonusurile şi chiar posturile, dar iraţional pentru interesele băncilor şi ale acţionarilor.

Valul de procese este un tăvălug despre care nu se poate şti unde se va opri. La fel se întâmplă şi cu valul de credite neperformante. O parte din povară a fost mutată pe umerii clienţilor bun-platnici, însă mulţi sunt la limita suportabilităţii: după ce au plătit dobânzi nejustificat de mari, acum nu şi le mai permit nici pe cele mici. Însă cea mai mare pierdere este fix cea mai greu de măsurat: românii se vor gândi de 100 de ori înainte de-a mai călca pragul unei bănci, iar atunci când totuşi o vor face va fi doar pentru “super-oferte” cu marje de profit infime pentru bănci. Pe termen lung, neîncrederea şi dispreţul clienţilor vor face ca bancherii care nu şi-au recuperat investiţia până în 2008 să trăiască cu teama de-a nu şi-o mai recupera vreodată.

Desigur, orice generalizare este nedreaptă: există bănci care au sărit calul în mod incredibil aşa cum există şi câteva care s-au comportat ireproşabil. Vina le aparţine doar celor dintâi. Însă răspunderea se împarte între toate.

23 de comentarii

Increderea este cel mai pretios instrument al unei banci. Ceea ce s-a intamplat se poate defini cel mai simplu in doar cateva cuvinte: bancile au omorat gaina care facea oua de aur, in speranta ca se vor imbogati mai repede.

P.S. Imi e greata sa intru in banca si sa platesc o factura. Dar ma bucur enorm ca nu am nici o rata de platit!

Nu. Unii au invatat ceva din propria experienta. Cei mai multi, mai nimic… s-au mai acumulat ceva frustrari si cam atat. Cei care au invatat, vor face diferenta, o diferenta mica. Vorba ceea, a unui mare poet: „…Toate-s vechi si noua toate, … Ce e val ca valul trece, … „

Cei care s-au ars… s-au prajit definitiv. 5-10-?45? de ani, luna de luna, sa platesti rate… infometat 🙂 ASTIA NU UITA!!! 😛

… desi ar vrea… 😀

Lucian, felicitari pt analizele echilibrate, ai avut in ultimii ani o evolutie foarte buna, ai mai delestat din bagajul ideologic keep going

Sa stii ca rezonez, l-am urmarit de pe standard insa soviani m-a determinat sa-l caut „acasa” pe lucian.

De cele mai multe ori, articolele se dovedesc ireprosabile, exhaustive si creative chiar daca nu sunt de acord tot timpul cu punctul lui de vedere.

Ma mir ca nu apar comentarii de genul : Cine te-a obligat sa te imprumuti? Cand ai semnat contractul nu l-ai citit? Rog autorul sa precizeze numele bancilor care se comporta ireprosabil, facandu-ne/le un bine.Discretia lui aduce cu procedeul de la TV de a blura nu doar fetele victimelor, ci,inexplicabil, si ale infractorilor. Il ajut cu un exemplu: FMI , care poarta pantofi rupti din cauza caritatii crestinesti care il impinge sa dea imprumuturi unor tari ineficiente sau corupte.

O banca din Romania care mie mi se pare ok: Alpha Bank.

Intradevar ar fi interesanta o statistica a numarului de clienti care au avut castig de cauza in instanta impotriva bancilor, pentru fiecare banca, raportat la numarul total de clienti ai bancii. O asemenea monitorizare statistica ar trebui sa o faca spre exemplu ONPC, fiind o informatie de interes public evident. Ar rezulta un clasament al seriozitatii, o referinta importanta pentru clientul bancar.

Oamenii si companiile ( inclusi9v bancile) trebuie sa invete sa respecte legile , contractele ( legea dintre parti) si sa nu mai invoce mereu ca nu au stiut , ca nu au citit , ca nu au inteles , ca si-au inchipuit altfel etc …

„Bancile” n-au cautat niciodata „pacea” cu romanii (si nu numai), ele fiind, la ora actuala (dar de cateva decade bune), doar agentii de expansiune a creditului sub managementul absolut si net al bancilor centrale la initiativa statelor. Fenomen ce poarta numele de socialism monetar sau financialism. In care victimele colaterale nu conteaza. Firesc ar fi fost ca si creditorii si creditacii care au pecit-o sa plateasca. Insa interventionismul si pervertirea sistemului bancar (inducerea hazardului moral prin incalcarea principiilor dreptului de proprietate si oferiea de privilegii) face ca solutia, singura reala, sa fie cvasi-imposibil de aplicat.

Altfel „bancile” (continuu sa folosesc ghilimelele) n-au cum sa piarda ceva ce n-au avut niciodata.

Ca de obicei alternativa e solutia: camataria. Si, tot ca de obicei, statul descurajeaza altenativele…

Iata aici si un exemplu tipic de ignoranta in ceea ce priveste fenomenul:

http://ziarero.antena3.ro/article/view/id/18443

Din contra, precedentul respectiv ar trebui sa dea fiori reci … clientilor. Cam ce or fi creazand inteligentii lu’ peste ca presupune „rezilierea unui contract de imprumut”?

Lucian, vezi ca un comentariu a intrat la spam. S-a reactivat un mai vechi „filtru” care opreste in mod automat comentariul care contine cuvantul „socalist” scris corect. De aceea il si scriu gresit. 😀

S-au invatat sa castige mereu de pe urma clientilor,care nu au ce face,deschid un credit pentru a-si lua o locuinta si bancherii fac un contract beton,de te face sa devii sluga lor.ONPC-ul ar trebuii sa faca public banciile cu probleme .

„S-au invatat sa castige mereu de pe urma clientilor”

Asta e foarte bine, problema e ca s-au invatat sa fie salvate cand o dau in bara! Castigul de pe urma clientilor e scopul unei/oricarei intreprinderi. Inclusiv cea bancara.

In ceea ce ma priveste pot spune ca profiturile generate, care au fost posibile datorita imprumuturilor de la banca, sunt de minim cateva ori mai mari decat valoarea totala a dobanzilor. Adica imprumutul a fost un schimb benefic pentru mine.

Ca exista si cateva zeci sau sute de mii de indivizi care s-au fript asta-i alta problema. Tin minte insa cu cate sute dintre ei am incercat sa duc lipsa de lamurire pe vremea expansiunii – exploziei creditului. Am vorbit la pereti…

@ION STEFAN

Pun pariu ca daca ai avea un apartament de vanzare si ar veni cineva acu’ sa-ti ofere „un” 15000 de ero ai beli niste ochi cat cepele si-ai declara ritos ca sub 60000 nu-l dai nici mort. Dupa care, bineinteles, vi pe bloguri si deplanzi soarta clientilor care „n-au ce face si-si deschid un credit”. Sictir!

Desi este reglementatorul domeniului, BNR s-a facut mereu ca nu observa spolierea cetateanului roman de catre bancile si societatile de asigurari a caror functionare a autorizat-o. Majoritatea contractelor bancare de creditare precum si contractele de asigurari folosite de banci sunt tipizate si in mod corect ar fi trebuit sa fie autorizate de reglementator pentru a elimina toate categoriile de inselaciuni sau de formulari ambigue si pentru a asigura un echilibru intre obligatiile si drepturile reciproce ale partilor. Eliminarea oricarui risc pentru banci prin contracte clauzate, introducerea subrogatiei in contractele de asigurare, ascunderea comisioanelor, neprecizarea expresa si explicita a dobanzii, incasarea prioritara sau accelerata a dobanzilor, impiedicarea clientului de a restitui prematur creditul fara plata dobanzilor planificate pana la termenul contractual, folosirea de fonturi minuscule si de texte stufoase, precum si a altor tertipuri ar fi trebuit sa fie impiedicate prin regulamente BNR. BNR s-a multumit sa ajute mereu bancile, uitand ca este o banca NATIONALA. La acestea a contribuit si justitia care a uitat ca mai exista si dolul in legislatie… Se peroreaza mereu pe ideea draga avocatilor a „legii contractului”, uitandu-se de legile tarii si de normalitatea bunului simt. Nu mai vorbesc de Oficiul pentru Protectia Consumatorului….

„si in mod corect ar fi trebuit sa fie autorizate de reglementator”

De aici porneste ignoranta. N-ar fi trebui nimic frumuseilor, ce ar „fi trebuit” ar fi desfintarea bnr. Al carui prim scop (declarat de altfel de catre guvernator) este de salvator in ultima instanta a fundului bancilor comerciale.

Sa ne dea cu dobanda mai mica domn’e sa ajunga la toata lumea! Socalismul inca bantuie nestingherit si face ravagii grave prin mintea unora.

Din contra, execesul de reglementare e problema, ceea ce a permis ca orice carnatareasa sa „viseze la vila cu piscina in rate”.

A existat mereu un dispret profund pentru clienti si poate unele ‘executari’ au fost prea repede decise. E drept ca trebuia bagata frica in oameni, dar probabil multi ‘datornici’ ar fi facut un efort sa-si achite datoriile, daca banca ar fi vrut asta.

Tocmai am terminat un leasing de 4 ani cu UniCredit. Am platit ultima rata, astept actele sa inmatriculez masina. Anul trecut, pe vremea asta, am trecut printr-o mica ‘jena’ financiara si aproape am pierdut masina. Am facut presiuni MARI sa re-deschidem contractul, am platit mii de lei in rate si tot felul de penalitati stabilite de ei. Dar a fost in mare parte un efort unilateral, pana am prins un consilier de la ei caruia chiar i-a pasat si s-a gandit probabil ca mai bine iau inca vreo 2-3 mii de euro de la prost, decat sa stea cu inca o masina in curte, pe care nimeni nu o doreste.

Sunt multi clienti care au ramas fara contract si poate s-ar fi putut ajunge la o intelegere. In general, cand deschizi un asemenea credit, ITI DORESTI SA-L PLATESTI. Dar este criza si probabil majoritatea ne-am confruntat macar cateva luni cu probleme foarte mari.

Experienta asta m-a invatat ca e bine sa stai departe de asemenea aranjamente, ca banca NU e institutie de binefacere si niciodata nu vor avea interesul tau intre prioritati. Voi sta personal departe de aceasta banca, din motive lesne de inteles, chiar daca la finalul contractului totul este ‘pe roze’ intre noi.

romanii au invatat pe pielea lor ca o asemenea obligatie nu este de joaca si probabil in viitor se vor gandi de doua ori inainte de a mai semna asa ceva.

Nu regret faptul ca am avut acest credit, am invatat enorm din el si actuala disciplina financiara pe care o am i se datoreaza, dar este foarte clar ca voi sta cat mai departe de o situatie similara.

Si poate este mai bine, pentru ca ideal pentru familia mea este sa economisim bani si sa fim ‘destepti’, nu sa facem rate continuu

Nu am avut incredere in banci niciodata si nici nu cred ca o sa am vreodata , doar ca i pling pe cei care isi pun la mezat bunurile ca sa obtina un imprumut substantial ca sa mearga pe urma unei vieti mai bune .

Of…interesant articolul, dar greselile gramaticale sunt de neiertat!

STEAUA DE MARE EFORIE NORD – CREDITORI SI ACTIONARI PAGUBITI

ADMINISTRATORUL SPECIAL al sc steaua de mare sa Eforie Nord aduce la cunostinta creditorilor si a actionarilor descoperirea vanzarii frauduloase a celor 3 hoteluri inclusiv intreaga avere la pretul derizoriu de numai 2,5 milioane EURO( averea fiind evaluata la standarde internationale le 23,6 milioane EURO),astfel incat CREDITORII AU FOST PAGUBITI cu intreaga suma inscrisa in tabelul de creante iar actionarii cu 750 EURO fiecare CUPON DE PRIVATIZARE(18,7 EURO/ACTIUNE).

Au fost sesizate organele penale Dosar 130/p/2011 al DNA CONSTANTA

Pentru recuperarea pagubei,creditorii si actionarii prejudiciati sunt invitati sa se constituie parte civila,cererile pot fi trimise Parchetului DNA CONSTANTA si prin scrisoare recomandata cu confirmare de primire

(scutite de taxa judiciara de timbru..Relatii suplimentare la tel.0728.504.896.Va asiguram de sprijinul nostru gratuit.