Eu zic ca e bine ca Hidroelectrica si-a cerut insolventa !

Știaţi că Hidroelectrica a dat deja faliment?

Unul mascat de inflaţia anilor ’90.

Insolvenţa de acum este doar capătul unui lanţ de ticăloşii:

– povestea stupidă a „curentului ieftin”, adică a preţului calculat după falimentara formulă socialistă cost-plus-ceva. Diferenţa până la preţul pieţei au luat-o „băieţii deştepţi”, că doar de-aia erau ei deştepţi şi noi – nu.

– cealaltă poveste stupidă, a „cantităţilor mari”, când în realitate hidrocentralele vând cel mai profitabil cantităţi mici, pe vârfuri de cerere.

– tratarea secetei ca „eveniment care nu poate fi prevăzut”, când în realitate face parte din riscurile interne ale afacerii: când materia ta primă e ploaia, te gândeşti că e posibil să nu plouă. De-aia a fost Hidro pe pierdere operaţională în 2003, când a cumpărat „curent scump” de la Termoelectrica pentru a-şi onora contractele. De-aia a declarat anul trecut „forţa majoră”, când a realizat că a promis mai mult decât poate produce.

– Chiar dacă nu ştie să-şi gestioneze riscurile proprii, Hidroelectrica se pricepe de minune să le asume pe ale altora. Aşa a ajuns să încaseze de la Alro lingouri de aluminiu în loc de bani. Scade preţul aluminiului? Se ieftineşte şi kilowattul!

– etc.

Dar la celălalt capăt al lanţului este adevăratul faliment al Hidroelectrica, judecat nu public – la Tribunalul Comercial, ci pe nevăzute – în tiparniţa Băncii Naţionale.

În urma unui faliment, se îndestulează creditorii, într-o ordine bine stabilită, iar dacă mai rămâne ceva – se împarte între acţionari. De obicei nu mai rămâne.

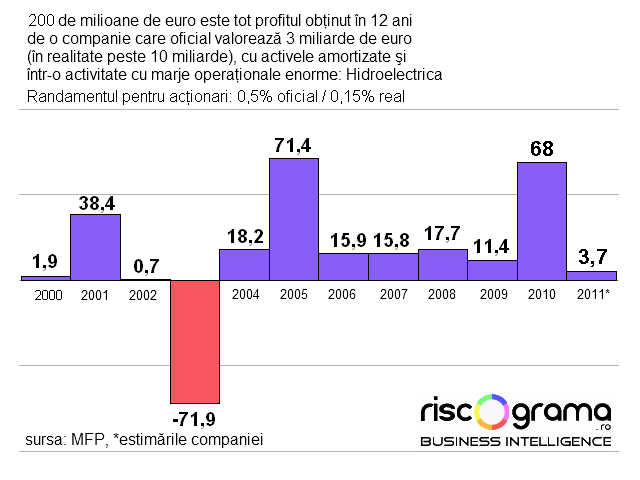

În cazul Hidroelectrica, acţionarilor (celor 20 de milioane) li se cuvenea un dividend constant, echivalent cu câteva procente din valoarea totală a investiţiei. Adică mai mult de jumătate din încasările fiecărui an. Cu această povară, Hidroelectrica n-ar fi putut să producă niciodată „curent ieftin”, să-şi bată joc de apă sau să sponsorizeze „întreprinderi strategice”.

Inflaţia a făcut însă irelevantă valoarea de inventar a hidrocentralelor să devină irelevantă. Exact ca după un faliment, proprietarii au rămas fără nimic iar Hidroelectrica a luat-o „de la zero”, să producă „curent ieftin” din stropi-de-ploaie-care-sigur-vor-pica.

N-au mai picat.

18 comentarii

Yeah, sure….

odata e seceta si nu ploua, dar mai sunt si perioade cand sunt multe inundatii, daca ar fi destepti ar face un sistem de lacuri de acumulare, si-ar reduce o mare parte din riscuri

intentionat s-a ajuns aici

Nu stiam, dar era de banuit. Oricum, a fost si este un mod criminal de administrare

Scurt şi foarte corect. Povestea cu amortizarea investiţiei e doar o parte din problemă. Cealaltă e că Hidroelectrica a primit cadou pe lângă turbine şi nişte locaţii strategice şi extrem de rare, care îi permit să scoată profit pur pe fir. Deci exploatează gratis o resursă naturală rară şi foarte valoroasă, locaţiile cu potenţial hidroelectric.

Aşa cum zice şi Otilia Nuţu, producătorii de stat au demonstrat istoric o urmărire fără convingere a propriului interes. Deci trebuie constrânşi prin lege să vândă pe piaţa OPCOM. Vorbim de procente întregi din bugetul de stat potenţial sifonate de o singură companie.

Asa este cand lasi speculantii tip Enron sa se bage in mijlocul pietii. In SUA s-a ajuns la criza energetica in anul 2000, cand au inchis termocentrale in California pentru a face profit gras speculand cu „spot price”, si a dus la faliment utilitatile care cumparau curent la spot price si vindeau utilizatorilor finali la un pret fix. Dar macar dereglementarea din SUA nu a dus la falimentarea producatorilor. Care apropo, cat priveste hidrocentralele, sunt in general detinute de stat, vezi http://en.wikipedia.org/wiki/Bonneville_Power_Administration , http://en.wikipedia.org/wiki/Tennessee_Valley_Authority etc. Cu toate privatizarile facute de Reagan si Bush, hidrocentralele au ramas la stat.

Achizitia de la hidro este o afacere extraordinara (nu e ceva nou, stiu). In piata existau firme care cumparau de la ei si vindeau apoi la electrica si mai apoi electrica populatiei. Cu 2 facturi, sute de mii de euro profit lunar, 3 angajati. Asta in cazul firmelor mici.

Basescu a adus acest scandal in discutie ca sa mai scoata din firme, dar nu ca sa scada volumul vanzarilor de la hidro la pret mic. De ce sa se imparata la multi? la putini si apropiati. Oricum, cei ce trebuiau sa ramana aveau contracte „beton”.

Cred ca lipseste o bucatica de fraza la a trei-a „liniuta” 🙂 .. in rest de acord cu tine, hidroelectrica ar putea sa „hraneasca” bugetul romaniei cu niste bani frumosi si ar putea sa ne „inverzeasca” un pic in ceea ce priveste poluarea din productia de energie electrica. Apropo’ de ce ar putea face cu „profitul” (in cazul in care ar incepe sa vanda curent la pretul pietei) ar putea sa termine hidrocentrala aia din retezat (parca) de urca apala deal pe timp de noapte si o coboara pe timp de varf de consum – ar ajuta atat centralele hidro cat si eolienele.

Cu banii pierduţi în ultimii 20 de ani puteau să-şi dubleze capacitatea, astfel încât să crească ponderea amenajat/potenţial de la 30% la 60%. Deci, practic, s-au pierdut bani cu care se putea face încă o Hidroelectrica.

Daca consideram groso-modo ca din pretul de vanzare (EXW) al energiei electrice jumatate sau chiar sub jumatat eil reprezinta costurile operationale si peste jumatate sunt amortismente care pot merge spre investitii si daca consideram ca la ora actuala investitiile intr-un MW nou sunt la peste 6 mil euro/MW, capacitatea care se putea realiza din amortismentele ultimilor 20 de ani este de cca. 300-350 mileuro anual X 22 ani = cca 7- 7.5 mld euro adica maxim 1000-1200MW nou instalati!!! Adica o creste de cca 18-20% fata de puterea instalata actuala…… asa ca ponderea amenajat/potential ar fi putut creste maxim de la 30% la un maxim 35%…. si nu la 60 % !!!

@ Velciov Iancic Simona Cristina

Aţi pornit de la premiza falsă că preţul mic şi foarte mic cu care s-a vândut curentul a fost cel corect. Nu a fost, nici pe departe. Iar costurile maximale la zi folosite pentru investiţii care nu s-au făcut acum două decenii complică şi mai mult calculul.

Formula mult mai simplă este return-on-investment. Pentru dublarea în 20 de ani este nevoie de un randament de 3,5% pe an (sau 3,2% pe 22 de ani), absolut rezonabil chiar şi pentru Hidro.

Simona, pleci de la premisa ca ar construi o centrala de la zero … dar sunt locuri in tara asta unde investitiile lui ceausescu s-au oprit in diferite faze … puterea instalata putea sa creasca cu mai mult de 30%.

@[1691631914:2048:Lucian Davidescu], tii minte cand Patriciu spunea ca folosim doar 10% din potential? 🙂

@Radu

Ăştia nu sunt „speculanţi de tip Enron” ci mafioţi.

@ion

Hidroelectrica ESTE un sistem de lacuri de acumulare 🙂

@punk

„exploatează gratis o resursă naturală rară şi foarte valoroasă, locaţiile cu potenţial hidroelectric”

De aici poate veni rezolvarea: le pui o redevenţă pe apă să-i cocoşeze.

@Radu

Ăia-s speculanţi, ăştia-s mafioţi.

@clau

Încă există

@Stefan Dan

Mersi, completat

Bre, speculantii sunt benefici! Pe orice piata! Suporta riscurile si releva pretul. Hidroelectica nu e „speculant”! Falimetul ei e de bine.

cat dracu sa mulgi si de la hidroelectrica in conditiile in care:

apele romane fara sa faca nimic au scumpit cu 400% ( de 5 ori ) pretul apei uzinate

licitatiile sunt castigate de firmele portocalii si la preturi de 3-4 ori mai mari decat s-ar cuveni

lucrarile se fac prin hidroservuri cu directori pusi politici din afara sistemului care au strans pentru ei, partid si firmele lor

energia o vinzi prin intermediul baietilor destepti

statul impoziteaza cu 90 % hidroelectrica

@ nu conteaza

Nici nu trebuie să facă ceva. Au scumpit de la microscopic la minuscul. Mai merge încă o scumpire cu 400%.

si cine raspunde? ce de obicei, nimeni!