partea trista a incompetentilor care ne conduc este ca tot ei au participat la negocieri……tequilla effect – poti sa faci o legatura? ar fi interesanta 🙂

Mărirea impozitelor, partea nespusă a poveştii

O mărire cotei unice şi a TVA în tandem ar fi catastrofală pentru România. Singura speranţă este că din puzzle lipseşte o piesă.

Inevitabilul e pe cale să se producă. După doi ani în care administraţia românească a reuşit să nu observe în ce stare se află, principalul creditor – FMI – pune piciorul în prag: măriţi taxele! Măsura a fost evitată de mai multe ori până acum, dar de fiecare dată în schimbul promisiunii că sectorul public se va adapta la criză. Asta nu s-a întâmplat, cheltuielile au crescut, iar deficitul bugetar a ajuns la cel mai mare nivel istoric. Evident, cineva trebuia să plătească. O vreme, a plătit întreaga economie, cu ajustări dureroase pentru sistemul privat. Însă tot nu a fost de ajuns.

O creştere generalizată a taxelor nu va face decât să afunde şi mai mult economia în recesiune şi evaziune fiscală. Iar restructurarea sectorului public va fi doar întârziată, cu costuri suplimentare de nesuportat pentru toată lumea. FMI, care pentru prima dată s-a abţinut să dezmintă varianta măririi taxelor, ştie asta.

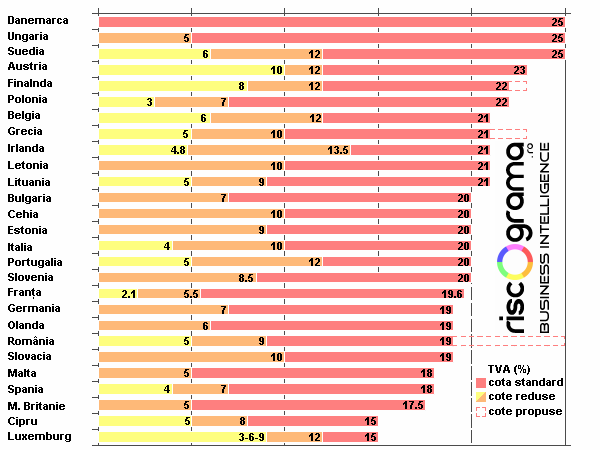

Exemplul Poloniei este destul de clar. La sfârşitul anului 2008, când guvernul de la Bucureşti încă promitea măriri de salarii, polonezii reduceau impozitele pe salarii. Simultan, ei au redus cheltuielile publice cu 1% din PIB. Iar efectele s-au văzut: Polonia a fost singurul stat european care a terminat anul 2009 cu creştere economică. Cu atât mai mult, pentru România este şi mai surprinzătoare varianta creşterii TVA şi a cotei unice simultan. Pentru că pare a fi ignorat complet efectul diferenţiat al impozitelor în economie.

TVA este un impozit gândit să aibă un grad de acoperire cât mai mare şi să recupereze chiar şi o parte din banii care se învârt în economia neagră. O creştere a acestei taxe ar putea avea chiar efecte bune în economia românească dacă ar fi însoţită de o reducere echivalentă a taxelor pe venit. Pe de-o parte, ar stimula declararea veniturilor, iar pe de altă parte ar taxa suplimentar veniturile nedeclarate.

Principalul efect negativ este acela că o bună parte din creşterea de TVA se va traduce în creşteri de preţuri. Preţul final al fiecărui produs creşte de la 119 la 125% din valoarea de bază, deci cu 5%. Dacă această creştere este preluată integral în preţuri, rezultă o scădere generalizată a consumului. Dacă firmele vor încerca să absoarbă o parte din şoc, asta se va traduce în reduceri de investiţii, de cheltuieli salariale şi de profituri impozabile. Partea bună a creşterii TVA este că, dacă scad impozitele pe salarii, angajaţii care îşi declară corect veniturile nu vor fi penalizaţi.

Exemplul Ungariei: În vara anului trecut, guvernul de la Budapesta a mărit TVA de la 20 la 25%, dar a redus impozitele pe venituri. La scurt timp, finanţele publice s-au pus pe picioare, iar Ungaria nu a mai avut nevoie de tranşele de la FMI. Totuşi, nu pare să fie cazul în România. Iar majorarea taxelor în tandem s-ar putea dovedi catastrofală. Taxarea salariilor – prin cota unică şi prin contribuţiile sociale – este deja împovărătoare pentru angajatori şi pentru angajaţi. O creştere a impozitului pe venit cu patru puncte procentuale, cumulată cu mărirea TVA, ar duce la scăderea cu aproape 10% a puterii de cumpărare şi la o spirală recesionistă. Întrebarea nu va mai fi dacă ieşim din criză anul acesta, ci deceniul acesta.

România a ratat momentul de viziune al Poloniei, dar şi pe cel de voinţă politică al Ungariei. Acum, este mai aproape de exemplul Greciei: strânsă cu uşa să mărească toate taxele, indiferent de consecinţe. Iar singura şansă de scăpare este ca partea nespusă a programului pregătit acum de Guvern şi FMI să includă o scădere substanţială a contribuţiilor la asigurările sociale, cu până la 10%.

4 comentarii

eu sunt convins in continuare ca Patriciu si Moise Guran au dreptate: cea mai sigura modalitate de a iesi din criza ar fi o scadere a taxelor, atat in cuantum (unic si TVA) cat si ca numar (diverse taxe si taxulete inutile, dar impovaratoare si generatoare de birocratie)…

Suntem o tara ciudata – luam de la multi ca sa dam la multi;

Politicienii sunt ca niste copii mici care muta jucariile dintr-o cutie in alta, reusind doar sa strice tot mai multe jucarii in loc sa produca jucarii noi.

@Stefan Murgeanu – din pacate Patriciu nu este o persoana obiectiva in aceasta situatie, deci parerea dumnealui trebuie privita circumspect;

dar subscriu ideii de reducere a numarului de taxe, idee sustinuta si de guvern doar in scop propagandistic;

de asemenea, reducerea numarului de functionari.

@tibi

"din pacate Patriciu nu este o persoana obiectiva in aceasta situatie"

Tocmai esti pe cale sa produci o greseala de logica (sofism).