Ce se întâmplă dacă Grecia cade. Simulare de cutremur financiar

Dacă Grecia va fi salvată, asta ar crea hazard moral pentru însăşi existenţa euro. Cine şi de ce să mai respecte limitele de deficit, cât timp există o plasă de siguranţă? Dacă Grecia nu va fi salvată, asta ar putea declanşa o catastrofă în lanţ.

„Grecii” (The Greeks). Aşa este poreclit alfabetul investitorilor de hedging. Pentru că este nevoie de toate literele greceşti pentru a denumi toate nuanţele de risc, lichiditate sau volatilitate dintr-un instrument derivat.

Depinde cine şi când se uită. Exact ca în contraargumentul ştiinţific al lui Erwin Schrodinger, care îi explica lui Einstein că o pisică – fie ea şi cuantică – nu poate fi şi vie şi moartă în acelaşi timp. Tot ironic: Schrodinger şi-a intitulat una dintre cărţi „Natura şi grecii şi ştiinţa şi umanismul”

Grecii n-au schimbat mare lucru în fizica cuantică, dar au ştiut întotdeauna cum trebuie să fie o pisică moartă: împodobită cu ochi de sticlă, turtită sub un preş mai gros sau azvârlită în curtea vreunui vecin, de peferinţă bogat. [Citeşte şi Până unde poate ţine minciuna economică. O poveste cu greci]. Ce se întâmplă dacă vecinul – Germania – îi aruncă azi pisica înapoi:

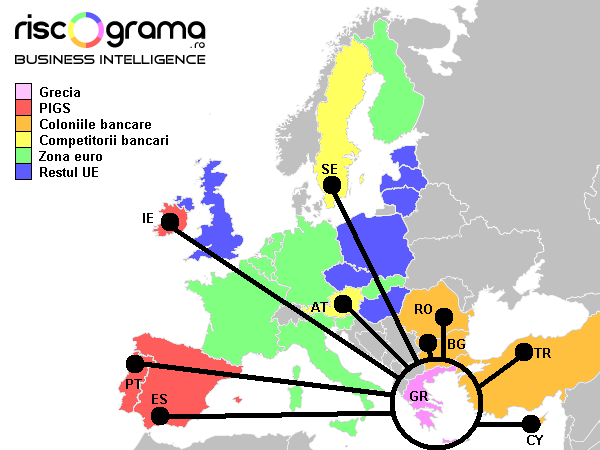

1. Cutremurul. Grecia se prăbuşeşte, adică încetează plăţile externe. Aici, lucrurile sunt destul de simple. Dacă e moartă, e moartă.

2. Unda de şoc. Pentru creditori, fisuri moderate dar coşmaruri teribile cu pisici. Victimele vor fi ceilalţi trei purceluşi (PIGS) cu deficite de 10% şi datorie publică de 100% din PIB: Spania, Portugalia şi Irlanda. Fără garanţii explicite sau implicite de la UE, dobânzi mai mari, disponibilitate mică a finanţatorilor, zero flexibilitate, zero rescadenţări. Adică o spirală care duce într-o singură direcţie: cazanul în care Grecia fierbe deja.

3. Tsunami bancar. Cel mai rău va fi lovită Bulgaria, apoi România şi Turcia, spune Morgan Stanley. Băncile greceşti au 28% din activele bancare din Bulgaria şi 27% din cele din România. O pisică moartă acasă înseamnă mai mulţi şobolani vii prin vecini.

Şi Cipru ar fi afectat, mai ales că are o economie foarte vulnerabilă la şocuri externe iar sistemul bancar este practic interconectat cu cel din Grecia. În schimb, Cipru are şi de câştigat din depozitele greceşti, care pe timp de criză caută un acoperiş (dar gata cu pisicile!) şi-o masă caldă.

4. Replicile. Un model prost ar arunca în aer şi primele de risc pentru alte ţări mici cu ambiţii de colonizare bancară. Primele victime: Austria, care e prezentă şi în România, ţară spălată deja de tsunami, şi Suedia, care şi-a încercat norocul în ţările baltice, adică singura zonă unde recesiunea are două cifre. [Citeşte şi 5 zone de risc financiar mai apropiate şi mai periculoase decât Dubai].

Cum ar fi rezolvat Einstein problema Greciei? Probabil, într-un cuantic-pur-stil-european. I-a explicat chiar lui Schrodinger, într-o scrisoare: „superpoziţia cuantică a unui butoiaş instabil cu praf de puşcă va conţine, după un timp, atât componente explodate cât şi neexplodate”.

Butoiasul va contine praf de pusca explodat si neexplodat in acelasi timp. Cauza e simpla: NU mai exista granite. Inclusiv in Romania exista super afaceri care vor merge in criza, super afaceri care vor capota.

Sa-ti dau un exemplu de afacere care rezista bine mersi (pentru ca stiu ca ne citesc niste persoane ce de vro cateva luni cam au probleme cu somnul): microhidrocentralele racordate la reteaua nationala, in special cele din vestul tarii ce pot vinde productia "la export" (mai ales la export). 😀

Daca vrei mai multe detalii despre firmele elvetiene/austriece in cautare de asa ceva (una ar fi Alpiq), da-mi un semn. 😀

ps: mai exista o varianta in care pisica de fapt sa INVIE brusc, moment in care Absolut toti "sobolanii socialisti cu dunga rosie" sa cada lati. Pe o raza de 2000 de km, din cauza scutului. 🙂

AristotelCostel

@Extra300

Am o tona de pisicute in grija, poti sa ne spui mai exact la care pisica te referi? 🙂

Mekone

Ce nu ştiu scriitorii de riscuri europene e că Grecia, chiar daca va cadea, nu va muri. Spre deosebire de Islanda si alte tari strict europene, Grecia e pe jumatate orientala si are legaturi fooooooarte bune cu partea cealalta a Mediteranei! Mai mult sau mai putin legale … Grecul are are negotul in sange, indiferent de analizele europene …

mutulik

nu prea sunt de acord cu valul trei! Nu cred ca "murgu iscalescu" ii va lasa pe burgheji sa-si ia catrafusele si sa plece, asa repede…

Ba chiar mai mult, avand in vedere interesul scazut manifestat de investitoru' neamt fata de aria carpato-danubiano-pontica comparativ cu cel afisat ostentativ in zona legumicoasa sud-dunareana (din doar ultimii 20 de ani) cred ca "mamaliciki gradinari" vor simti mai aspru efectele iernii financiare germane decat "falnicii stejari, urmasi ai lui Stefan cel Mare si Sfant". Pentru ca bulgarii vor simti mai acut lipsa a ceea ce primeau si nu mai primesc, decat noi a ceea ce nu primeam si nu primim!

Parerea mea,… da' nu trebuie sa tineti cont de ea; nu-s nici economist, nici inginer.

Lucian Davidescu

@extra300

in principiu, da 🙂

@Mekone

Evident ca nu va muri. O incetare de plati este, pe termen scurt, o gura de oxigen.

In codul de culori riscograma, violetul de pe harta inseamna o stare contradictorie de risc/beneficiu, adica echivalentul unei pisici zombie 😀

@mutulik

Daca lucrurile ar fi asa simple…

Bancile grecesti nu s-au extins din resurse proprii. Au la randul lor linii de finantare internationale, care se pot scumpi sau pot cadea cu totul. In cazul asta, cu toata "bunavointa" administrativa, daca nu e, nu e

Stefan A.

Initial sigla era PIIGS. Includea si Italia ! (datorie publica 115 % PIB).

Pentru a nu darama complect sistemul , Italia a fost eliminata din aceasta "asociatie " si a ramas doar PIGS ! 🙂

Extra3OO

@Stagioritic, stii cum e in poker, pisicute pisicute pana POC, vine Catzelul!! In momenul ala nu mai merge sa zici "pas".. 🙂

@lucian, detalii pe privat. 🙂

AristotelCostel

@extra300… cred ca ieri am renuntat definitiv la contul respectiv. 🙂

… cat despre pisicute… n-am auzit de pisici cu… 10 vieti. 🙂

steff

Poate cineva sa-mi explice si mie ce sunt derivatele financiare, asa ca la copilul prost ?

Gogol Bordello

In afara de lozinci sau vorbe mari si scurte – "ce din coada au sa sune", n-am intalnit nicaieri o explicatie care sa satisfaca macar logica unui copil despre cum ar fi Romania afectata (datorita simplei prezente a bancilor grecesti in Romania), atata timp cat creditele date romanilor sunt legiferate prin contracte, in euro si cu marje specificate concret acolo. Adica ce vor autorii acestor dezinformari sa sugereze, ca grecii vor putea majora dobanzile chiar daca ele sunt reglementate prin contracte ? Profiturile bancilor mama sunt si ele procent din aceste dobanzi finale. Nu poti sa extragi mai mult decat o suma ce lasa neatinse cheltuielile cu salariile si taxe locale ale sucrsalelor/filialelor din Romania, altfel ramai fara angajati si atunci n-ai personal local pt. a incasa macar ceea ce ai de luat lunar de la romani. Ce ma mira cel mai mult e ca nici presa, nici BNR, nici economistii care doar fac munca de traducere a unor declaratii ale strainilor care n-au nici un interes sa doreasca binele romanilor -ci dimpotriva- contribuie astfel indirect la un risc asociat mai mare al Romaniei, un rating mai prost, si deci dobanzi mai mari. Umplerea de rahat al celor care sugereaza ca problemele din Grecia influenteaza prin sistemul bancar Romania trebuie sa se faca mai ales prin opinii publice internationale, nu trebuie decat ca cei alesi de popor in poziile din care pot face asta sa-si faca datoria minima, sa-si respecte fisa postului !

Gogol Bordello

Si mai e ceva extrem de important: in caz de faliment al unui creditor, in cazuri speciale, daca are nevoie urgenta de modificare a unor clauze -pt. a avea lichiditate de exemplu- trebuie sa negocieze cu debitorul, caz in care se afla la mana debitorului -si nu invers- deci debitorul poate eventual capata avantaje speciale. Daca bancile romanesti ar fi dat credite grecilor si grecii ar fi avut probleme, atunci clar riscurile s-ar fi transferat automat si sistemul bacar romanesc. Invers nu ! Dimpotriva !!!

Lucian Davidescu

@Gogol Bordello

Problemele nu apar la nivelul contractelor de creditare (decât în măsura în care scadenţele scurte nu mai sunt prelungite) ci la nivleul lichidităţii. De exemplu, o bancă are nevoie de euro şi îşi converteşte rapid toţi leii, indiferent de curs. Paritatea creşte, dobânzile cresc, statul şi companiile intră în dificultate de plată etc.

MIA

Sau – ca un efect alternativ si direct legat de contractele bancare :

>n-am intalnit nicaieri o explicatie care sa satisfaca macar logica unui copil despre cum ar fi Romania afectata (datorita simplei prezente a bancilor grecesti in Romania), atata timp cat creditele date romanilor sunt legiferate prin contracte, in euro si cu marje specificate concret acolo

E simplu – cel putin in ceea ce priveste creditele persoanelor fizice ( poate cele juridice sa fi avut posibilitatea sa-si negocieze clauze ceva mai "decente" ) : in toate contractele se stipuleaza ca bancile pot, in caz de scadere a profitabilitatii si retragere de pe piata romana, sa impuna o conditie de genul "ai x zile/luni sa veniti cu bani sa inchidem contractul sau avem dreptul sa valorific mai departe creantele din creditul de fata cum credem noi de cuviinta". 😉

Va dati seama ce ocazie unica pentru toti recuperatorii de credite si baietii cu tone de bani gri/negri/insingerati sa iasa la pescuit …

Lucian Davidescu

@MIA

"in toate contractele se stipuleaza ca bancile pot, in caz de scadere a profitabilitatii si retragere de pe piata romana, sa impuna o conditie de genul “ai x zile/luni sa veniti cu bani sa inchidem contractul sau avem dreptul sa valorific mai departe creantele din creditul de fata cum credem noi de cuviinta"

Asta nu-i adevărat. În orice caz, nu pentru "toate" băncile. Dacă cumva una sau alta a introdus aşa ceva în contract, clauza este nulă de drept şi cade imediat în justiţie.

Radu

@MIA, LD

Nu stiu cum este in Romania, dar in SUA problema bulei imobiliare este ca dupa spargerea ei, cam 25% din proprietarii de case datoreaza mai mult bancilor decat le fac casele (in alte cuvinte sunt "underwater"). Daca vor sa stea in casa 20 de ani pana isi revine valoarea, si nu isi pierd serviciul intre timp, atunci nu e problema. Daca abandoneaza casa si i-o lasa bancii sa se spele pe cap cu ea, e o mare problema, nu asa mult pentru banca cat pentru agentiile cvasi-guvernamentale care garanteaza ipotecile. (Fannie si Freddie au privatizat castigurile, dar dupa ce s-a spart bula si toti actionarii au fost wiped out s-au socializat restul de pierderi)

Nu cred ca piata in Romania e suficient de lichida pentru ca bancile sa poata valorifica ceva, chiar daca si-ar fi introdus smechereste astfel de clauza in contract. Nu stiu daca legislatia Romaniei le permite sa introduca clauze abuzive in contracte, ca desi este tara lui papura-voda inca nu a ajuns anarho-capitalista sa mearga chiar orice (si in Romania le-ar merge astfel de smecherii, ca doar nu citesc creditacii contractele de sute de pagini pline de obfuscatie intentionata)

Dimpotriva, bancile vor sa amane cat mai mult posibil marcarea pierderilor, si chiar si la credite delicvente le place sa pretinda ca daca mai asteapta le va mai creste valoarea de lichidare (ca doar isi dau seama ca nu isi scot banii lichidand casele acum). Deci numai daca statul le obliga sa faca foreclosure si sa isi marcheze pierderile o vor face, cel putin asa se vede in SUA (unde in multe state sunt oameni care nu isi mai platesc ratele de 1 an, in Florida chiar si de 2 ani, si bancile inca nu i-au scos din casa). Deci daca nici pe creditacii delicventi nu ii lichideaza, cu atat mai mult, daca un creditac care este underwater isi plateste sarguincios ratele bancile nu il vor lichida.

MIA

>Asta nu-i adevărat. În orice caz, nu pentru “toate” băncile.

Eu am văzut efectiv contracte de la 3 bănci şi toate aveau o astfel de clauză ( mai mult sau mai puţin "camuflată" ).

Admit ( şi de fapt chiar aş fi încântat ! 🙂 ) că e atacabilă în justiţie dar nu prea pricep exact pe ce temei … în caz că o bancă "trage obloanele" nu are voie să-şi valorifice cumva creanţele ?

>Daca abandoneaza casa si i-o lasa bancii sa se spele pe cap cu ea, e o mare problema, nu asa mult pentru banca cat pentru agentiile cvasi-guvernamentale care garanteaza ipotecile.

În România – în afară de programele "Prima Casă" ( destul de reduse ca impact totuţi ) nu există o astfel de agenţie de garantare – deşi probabil la o adică se poate concepe un fel de AVAB-imobiliar …

>Dimpotriva, bancile vor sa amane cat mai mult posibil marcarea pierderilor{…}

Categoric – dar aici vorbim de situaţii de-a dreptul de "cataclism" … 😉

Radu

@MIA

> >Dimpotriva, bancile vor sa amane cat mai mult posibil marcarea pierderilor{…}

>Categoric – dar aici vorbim de situaţii de-a dreptul de “cataclism” …

Prin cataclism presupun ca te referi la insolventa (adica valoarea unei case sa scada sub cea a ipotecii,si sa nu aiba sanse sa isi revina multi ani)

Dar poate fi si o simpla problema de lichiditate–daca sa zicem in Bucuresti ar fi 10k apartamente/case ipotecate scoase la lichidare simultan, cat de elastica ar fi cererea, si cat ar scadea pretul de echilibru? Deci se poate face un argument de intarziere a executarilor cateva luni, poate chiar un an din cauza ca sunt prea multe executate pe piata intr-un moment dat.

Dar ce se intampla in Florida, sau in Las Vegas (sau in Spania, Irlanda), unde bancile stau si 2 ani cu casele in limbo pentru ca nu vor sa marcheze pierderile nu mai poate fi numita problema de lichiditate, este in mod clar insolventa.

Nu am idee de conditiile din Romania, dar nu cred ca a dat de fundul crizei imobiliare inca, cel mult de un "bull trap"