Zona Euro este primul experiment reuşit (in ciuda celor care argumentează împotrivă) de monedă unică „impusă” categoriilor diferite de naţionalităţi şi religii.Zona Euro nu va cadea si nici nu se va destrăma.Părerea mea este că fiecare stat poate supravieţui cu politici corecte(dure) .Tendinţa este de a stimula consumul pe credit ca după aceea să strângem laţul în jurul idiotului care în loc să investească banii de împrumut a ales să-i cheltuiască aiurea.pe termen lung USD după părerea mea este condamnat.Si inevitabil cândva si RUSIA va face parte , măcar formal, din UE.UE nu poate exista fără RUSIA.Euro poate fi o viitoare monedă globală caci vrând nevrând aici vom ajunge.La fel ca si în cazul Greciei se vor pompa nişte bani în toate PIIGS.Am înţeles şi eu că pieţele nu se vor prăbusi ci vor evolua într-o direcţie diferită.Provocare a noastră este să încercăm să înţelegem ce vor Băieţii Ăştia Mari de la noi ca să fim pregătiţi.

Cum s-a împins Portugalia singură în braţele FMI

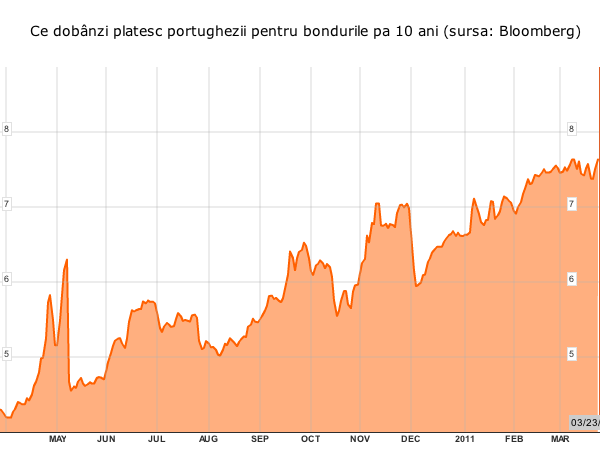

Tocmai când criza datoriilor suverane din zona euro părea să se fi stins, portughezii au votat altceva.

După greci şi irlandezi, portughezii vor avea la rândul lor nevoie, probabil, de un bailout. Diferenţa este că primele două ţări au încercat să evite situaţia asta, dar n-au putut. Portugalia putea s-o evite, dar n-a vrut.

Programul de austeritate al premierului Jose Socrates, care presupunea reduceri ale indemnizaţiilor sociale şi scumpirea transportului public, a fost respins de Parlament. În consecinţă, guvernul a demisionat iar Trezoreria şi-a luat adio de la orice finanţare în termeni rezonabili de pe piaţă. Dobânzile pentru obligaţiuni pe zece ani au crescut până la 7,5%, cel mai înalt nivel de după adoptarea euro. Euro a scăzut de la 1,42 la mai puţin de 1,41 unităţi pe dolar, pentru ca apoi să înceapă iar aprecierea.

Pentru membrii zonei euro efortul de salvare – de ordinul a câteva zeci de miliarde, nu este nici mare, nici neaşteptat. Deja există suficient consens politic pentru pomparea oricăror sume de care ar fi nevoie. Singurii cu adevărat tulburaţi sunt spaniolii, pentru că dispare ultima etapă psihologică dinaintea propriului faliment.

În cazul Portugaliei, însă, urmează un experiment interesant de urmărit: cum va reuşi să accepte şi să explice populaţiei măsurile şi mai dure impuse de FMI şi Comisia Europeană în locul celor respinse acum.

8 comentarii

« În cazul Portugaliei, însă, urmează un experiment interesant de urmărit: cum va reuşi să accepte şi să explice populaţiei măsurile şi mai dure impuse de FMI şi Comisia Europeană în locul celor respinse acum. »

Portugalia este un fel de România.

dar ajunsă, prin grija zeilor, într-o cu totul altă arie spaţială europeană.

şi ajutată să iasă din mocirlă cu circa 10 ani înainte României.

şi, e drept, ajutată să iasă mai rapid, încât până acum diferenţa a ajuns la 20 de ani.

eniuei, poporul acela seamănă mult cu al nostru.

depinde ce-i dă televiziunea.

în principiu, populaţia poate accepta foarte uşor orice măsuri, cu condiţia să i se arate un duşman contra căruia să lupte.

şi, mai important, dacă populaţia nu acceptă, nu-i absolut niciun bai.

la urma urmei, demnitarii contează, nu populimea.

Pacat de ce se intampla in Portugalia, dar complet previzibil.

Este util de citit acest articol care se refera la toate tarile PIGS, si chiar si la tarile baltice si Romanial. Perspectiva lui Krugman este "stangista" comparat cu alti americani, dar "dreptista" comparata cu 90% din europeni. Includ si cateva alineate, pentru ca NY Times este pe puntul de a institui un paywall:

Can Europe Be Saved?

http://www.nytimes.com/2011/01/16/magazine/16Euro…

In much of Europe, rules governing worker firing helped limit job loss, while strong social-welfare programs ensured that even the jobless retained their health care and received a basic income. Europe’s gross domestic product might have fallen as much as ours, but the Europeans weren’t suffering anything like the same amount of misery. And the truth is that they still aren’t.

the architects of the euro, caught up in their project’s sweep and romance, chose to ignore the mundane difficulties a shared currency would predictably encounter — to ignore warnings, which were issued right from the beginning, that Europe lacked the institutions needed to make a common currency workable. Instead, they engaged in magical thinking, acting as if the nobility of their mission transcended such concerns.

The result is a tragedy not only for Europe but also for the world, for which Europe is a crucial role model. The Europeans have shown us that peace and unity can be brought to a region with a history of violence, and in the process they have created perhaps the most decent societies in human history, combining democracy and human rights with a level of individual economic security that America comes nowhere close to matching. These achievements are now in the process of being tarnished, as the European dream turns into a nightmare for all too many people.

[coordination problem]

Imagine that you’re a country that, like Spain today, recently saw wages and prices driven up by a housing boom, which then went bust. Now you need to get those costs back down. But getting wages and prices to fall is tough: nobody wants to be the first to take a pay cut, especially without some assurance that prices will come down, too.

[alternativa]

If you still have your own currency, however, you wouldn’t have to go through the protracted pain of cutting wages: you could just devalue your currency — reduce its value in terms of other currencies — and you would effect a de facto wage cut.

Won’t workers reject de facto wage cuts via devaluation just as much as explicit cuts in their paychecks? Historical experience says no. In the current crisis, it took Ireland two years of severe unemployment to achieve about a 5 percent reduction in average wages. But in 1993 a devaluation of the Irish punt brought an instant 10 percent reduction in Irish wages measured in German currency.

Why the difference? Back in 1953, Milton Friedman offered an analogy: daylight saving time. It makes a lot of sense for businesses to open later during the winter months, yet it’s hard for any individual business to change its hours: if you operate from 10 to 6 when everyone else is operating 9 to 5, you’ll be out of sync. By requiring that everyone shift clocks back in the fall and forward in the spring, daylight saving time obviates this coordination problem. Similarly, Friedman argued, adjusting your currency’s value solves the coordination problem when wages and prices are out of line, sidestepping the unwillingness of workers to be the first to take pay cuts.

And now you see why many American (and some British) economists have always been skeptical about the euro project. U.S.-based economists had long emphasized the importance of certain preconditions for currency union — most famously, Robert Mundell of Columbia stressed the importance of labor mobility, while Peter Kenen, my colleague at Princeton, emphasized the importance of fiscal integration. America, we know, has a currency union that works, and we know why it works: because it coincides with a nation — a nation with a big central government, a common language and a shared culture. Europe has none of these things, which from the beginning made the prospects of a single currency dubious.

These observations aren’t new: everything I’ve just said was well known by 1992, when the Maastricht Treaty set the euro project in motion. So why did the project proceed? Because the idea of the euro had gripped the imagination of European elites. Except in Britain, where Gordon Brown persuaded Tony Blair not to join, political leaders throughout Europe were caught up in the romance of the project, to such an extent that anyone who expressed skepticism was considered outside the mainstream.

Back in the ’90s, people who were present told me that staff members at the European Commission were initially instructed to prepare reports on the costs and benefits of a single currency — but that after their superiors got a look at some preliminary work, those instructions were altered: they were told to prepare reports just on the benefits.

Only later did it become apparent that this surge of confidence was bait for a dangerous trap.

¶ Greece, with its long history of debt defaults and bouts of high inflation, was the most striking example. Until the late 1990s, Greece’s fiscal history was reflected in its bond yields: investors would buy bonds issued by the Greek government only if they paid much higher interest than bonds issued by governments perceived as safe bets, like those by Germany. As the euro’s debut approached, however, the risk premium on Greek bonds melted away. After all, the thinking went, Greek debt would soon be immune from the dangers of inflation: the European Central Bank would see to that. And it wasn’t possible to imagine any member of the newly minted monetary union going bankrupt, was it?

¶ Indeed, by the middle of the 2000s just about all fear of country-specific fiscal woes had vanished from the European scene. Greek bonds, Irish bonds, Spanish bonds, Portuguese bonds — they all traded as if they were as safe as German bonds. The aura of confidence extended even to countries that weren’t on the euro yet but were expected to join in the near future: by 2005, Latvia, which at that point hoped to adopt the euro by 2008, was able to borrow almost as cheaply as Ireland. (Latvia’s switch to the euro has been put off for now, although neighboring Estonia joined on Jan. 1.)

¶ As interest rates converged across Europe, the formerly high-interest-rate countries went, predictably, on a borrowing spree. (This borrowing spree was, it’s worth noting, largely financed by banks in Germany and other traditionally low-interest-rate countries; that’s why the current debt problems of the European periphery are also a big problem for the European banking system as a whole.) In Greece it was largely the government that ran up big debts. But elsewhere, private players were the big borrowers. Ireland, as I’ve already noted, had a huge real estate boom: home prices rose 180 percent from 1998, just before the euro was introduced, to 2007. Prices in Spain rose almost as much. There were booms in those not-yet-euro nations, too: money flooded into Estonia, Latvia, Lithuania, Bulgaria and Romania.

Nu reproduc aici tot articolul, dar zona euro de acum este foarte instabila, si tensiunile fac ca status quo sa fie nesustenabil. O solutie pe termen lung trebuie sa fie ori:

1) "Statele Unite ale Europei" integrare europeana mult mai puternica, si nu doar monetara. Si fiscala (nemtii sa plateasca oalele sparte ale tarilor PIGS), cu libertate completa de circulatie a oamenilor. Se pare ca nemtii nu au vointa politica sa plateasca pensiile grecilor, si oricum, oricat de mare ar fi vointa politica de integrare, faptul ca europenii nu vorbesc aceiasi limba face asta extrem de dificil.

2) dizolvarea zonei euro, pentru a reda fiecarei tari independenta monetara. In era de azi, cu platile facute cu carduri in loc de cash sau cu bancomate care merg oriunde in Europa nu ar fi asa rau pentru consumatori. Cei care fac comert pot sa faca hedging la riscul de schimbare a cursului valutar (la fel cum liniile aeriene cumpara instrumente financiare care sa le protejeze de scumpirile de petrol). Nu inseamna ca fiecare tara trebuie sa aiba moneda ei–de exemplu tarile benelux vor ramane la aceiasi moneda.

Romania ar trebui sa se gandeasca mult si bine inainte de a intra in euro. Pe greci nu ii incalzeste de loc faptul ca sunt in euro, doar ca ii depriveaza de independenta politicii monetare cu care ar putea rezolva problema mai rapid si cu mai putine complicatii.

Krugman e stangist pana in maduva oaselor oricum ai socoti-o. Nu o sa stau sa citesc pentru ca Paulica, in ciuda admiratorilor lui, spune rareori ceva util si nu spune niciodata ceva diferit de ceea ce e in prezent mainstream keynsianism cu izuri socialiste.

Pentru Romania oricum nu se pune problema intrarii la euro ceva vreme, 2015 sunt povesti.

Mai aproape sunt Cehia si Polonia, desi au declarat clar ca nu vor. Estonienii s-au grabit dar poate o sa le mearga, mai bine treceau la coroane suedeze decat la euro ca oricum economia lor e legata de tarile Nordice.

Portugalia ca portugalia, problema e ca odata bailuita asta o sa inceapa problemele cu spania, in spania sistemul bancar e destul de subred. Interesant ar fi daca pica belgia, desi ei sunt indatorati mult pe piata interna deci nu au probleme asa mari, totusi au datorii enorme si criza politica nu stiu sa se fi rezolvat, desi nu am mai fost atent recent.

@Radu Ionescu

Deci cu care parte din analiza lui Krugman din articolul citat (sau macar din alineatele incluse) nu esti de acord?

In general Krugman e de stanga, mai ales cand isi da cu parerea despre chestii politice (si nu economice). Dar in articolul citat, mi se pare foarte clara si la obiect analiza, si pesimismul cu privire la eurozona (de care vorbea de cand cu Maastricht) este impartasit si de economistii de dreapta americani si britanici, care au avut si ei aproximativ aceiasi analiza. De ce crezi tu ca UK a refuzat sa adere la euro, de comunisti ce erau?

Integrarea monetara nu este un lucru sustenabil–cativa ani parea sa mearga, dar acum scartaie foarte rau. Ori se desprind tarile PIGS de la euro, ori trebuie sa le finanteze nemtii deficitele, dar programele de austeritate nu o sa mearga (saracii irlandezi tot urmeaza de doi ani evanghelia austeritatii, dar intre timp s-au dublat dobanzile pe care statul irlandez trebuie sa le plateasca)

Daca incompetenta actualului guvern va impiedica Romania de la a intra in euro, atunci tot raul spre bine (de fapt si daca ar fi competenti si ne-corupti, dupa ce s-au fript nemtii cu tarile PIGS, nu ar mai lasa nici o tara competenta sa adere la euro cel putin un deceniu).

@Radu

Articolul lui Krugman este pertinent, dar nu spune cine stie ce noutati. Problemele EuroZone erau evidente de la inceput, pentru ca pentru statele fondatoare, criteriile de aderare au fost ignorate cu seninatate. Cea mai mare parte aveau deficit mai de 3% sau/si datorie publica mai mare de 60%. Exact acestea sunt statele PIIGS de acum, singura exceptie fiind Irlanda, care avea o situatie sustenabila. In schimb "mediteraneenii" nu numai ca n-au facut nimic pentru a-si reglementa situatia, ci au profitat de ratele avantajoase ale dobanzii pentru a se adanci si mai mult in datorii, finantand proiecte publice costisitoare sau pomeni electorale – ambele sunt "metehne" ale big government.

"America, we know, has a currency union that works, and we know why it works: because it coincides with a nation — a nation with a big central government, a common language and a shared culture. Europe has none of these things, which from the beginning made the prospects of a single currency dubious."

Nu cred ca un guvern si mai mare, la centru, ar rezolva in vreun fel problema – birocratia bruxelleza s-a dovedit de multe ori mult mai incompetenta chiar decat guvernele nationale. In fapt, si statele americane au probleme similare, multe dintre ele devenint adevarate Grecii din punct de vedere bugetar, in timp ce guvernul federal cheltuie in disperare pe incaierari si imbalsamari [bancare]. Singura diferenta intre EU si US este cea de perceptie, datorita coeziunii superioare a Americii. Daca guvernul federal se va angaja in salvarea statelor falimentare, fiind el insusi falimentar, impactul va fi resimtit mai devreme sau mai tarziu de catre toti cetatenii americani, si nu numai, pentru ca aceasta salvare nu se poate face gratis, ci presupune cresterea taxelor federale, sau monetizarea deficitului, adica inflatia dolarului, care-i lovesc pe toti, si cu precadere pe cei saraci. In acest context, vor capata amploare miscarile politice locale care militeaza pentru autonomia sporita a statelor fata de guvernul federal, inclusiv in domeniul monetar. Primele semne au aparut deja.

@Alex

Pentru mine a fost noutate ca raportul care urma sa arate potentialele beneficii si _costuri_ ale trecerii la euro a fost modificat incat sa arate doar beneficiile.

Si problemele sunt mult mai adanci, daca tu crezi ca problemele sunt legate doar de deficitele grecilor nu vezi nici jumatate din ele. Krugman a mentionat intr-adevar ca sa le dai grecilor credite cu aceleasi dobanzi ca nemtii (foarte mici) e ca si cum ai da drumul porcilor in ovaz (adica se vor umfla de datorii mult mai mari decat ar fi facut-o cu dobanzi de 10%).

Dar mentioneaza si faptul ca grecia nu se poate depopula si sa se mute jumatate de greci in Germania sau Olanda. In USA, orasul Detroit a pierdut 25% din populatie in ultimul deceniu (tocmai au venit rezultatele de la recesamant). Si daca Bush si Obama nu faceau bailout la GM si Chrysler ar fi pierdut cel putin 40% din populatie, daca nu 50%.

Dar nu e chiar asa mare nenorocire in SUA, ca cel putin pana cum 2 ani au fost multe state care aveau nevoie de munca, si stramutarea oamenilor era destul de usoara. Pe cand in UE, vor ramane intotdeauna bariere lingvistice si culturale, plus probleme legate de integrarea fiscala (cum se face cu pensiile daca cineva lucreza cate 7-8 ani in 5 tari diferite de exemplu).

Guvernul federal SUA nu e nici pe departe falimentar, poate oricand sa introduca un TVA de 8% si sa acopere deficitul, si/sau sa ridice varsta de pensionare la 70 de ani; sau sa reduca cheltuielile militare cu 50%, ca acum cheltuie cat restul lumii combinat. Incasarile federale la buget sunt de doar 14% din PIB, cu 33% mai putin decat media istorica (dupa WWII, era 21% din PIB).

Deficitul federal a fost o problema de cand Reagan a taiat prea mult taxele din motive ideologice. Bush Senior le-a crescut usor, apoi Clinton le-a crescut mai serios in 1993, apoi a urmat un boom ecomic pana in 2001, si guvernul federal avea chiar un surplus. Apoi Bush cel Mic a dat lucrurile peste cap (tot din motive ideologice, care se asteptau sa creasca incasarile cu cat se taie taxele mai mult), dar orice problema are si o solutie, mie personal mi-ar convine sa platesc taxele la nivelul celor din timpul lui Clinton, si guvernul federal sa incaseze din nou 21% din PIB.

Au mai fost probleme majore financiare, chiar si falimente, si nu a fost sfarsitul lumii. De exemplu in anii 70 New York City ajunsese ca Detroit acum, se dezindustrializase, ii scazuse mult populatia, si era pe punctul de a da faliment, le-a dat guvernul federal un imprumut cu dobanda mica. Apoi statul New York i-a facut un bailout, apoi Giuliani ca primar a investit mult in politie si nu a tolerat deloc criminalitatea, si orasul o duce foarte bine. Chiar daca are o taxa speciala pentru milionari de 2% (care vine pe deasupra taxei pe venit a statului si cea federala), multi milionari si chiar miliardari aleg sa locuiasca acolo, pentru ca sunt lucruri mai importante decat banii. De aceea sunt asa multi miliardari in zone cu fiscalitate mare precum New York City sau California, si niciunul (din cate stiu eu) in state retrograde ca Mississippi sau Alabama care au fiscalitate foarte mica. Important nu este asa mult nivelul fiscalitatii, ci cat de compententa (si necorupta, nebirocratica) este guvernarea.

@radu, alex

Iar lansati o discutioe de 30 de mesaje excesiv de lungi? Cum ziceau cei din monty python, skip a bit brother