Care e sursa pentru CDS-uri ?

Irlanda: deficit bugetar de 32%! Ce mai fac ceilalţi porcuşori

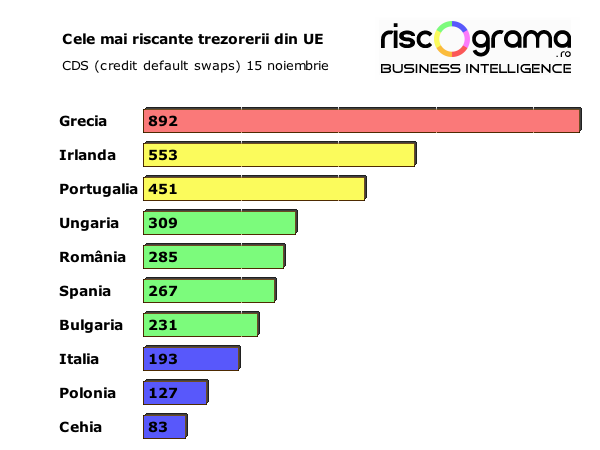

Irlanda încearcă să refuze ajutorul pe care UE şi FMI vor să i-l bage pe gât, în Grecia austeritatea câştigă voturi iar Portugalia se gândeşte dacă-i mai trebuie euro.

Irlanda. Uniunea Europeană insistă ca ţara să ceară un bailout de 80 de miliarde de euro, care probabil ar avea agăţată şi o monitorizare FMI. Deocamdată, irlandezii refuză argumentând că au necesarul de finanţare acoperit până la jumătatea anului viitor. Pe piaţă însă, dobânzile se apropie deja de 10% iar nervii slabi ai investitorilor au depreciat euro cu 3% în doar o săptămână. Irlanda va ajunge la un deficit bugetar de 32% anul aceasta, din cauza costurilor neprevăzute cu salvarea băncilor, în principal Anglo-Irish Bank: ele ar putea ajunge la 50 de miliarde de euro. Citeşte întreaga poveste în România Liberă.

Grecia. Vestea proastă este că măsurile de austeritate nu vor fi suficiente, astfel că guvernul trebuie să mai obţină 4,5 miliarde de euro prin noi măriri de taxe sau tăieri de cheltuieli. Vestea bună este că socialiştii conduşi de Papandreou au câştigat 9 din 13 posturi de guvernator la alegerile regionale, lucru interpretat ca un vot de încredere pentru programul de austeritate.

Portugalia. Ministrul de externe a ajuns să cocheteze cu ideea ieşirii ţării din zona euro pentru a-şi rezolva problemele. Problemele bugetare ale Portugaliei nu sunt nici pe departe la fel de mari ca ale primelor două state, însă principalul risc constă în faptul că ţara este următoarea la rând în caz de contagiune a unei crize bugetare.

Spania, Italia. Par deocamdată să se fi pus la adăpost de furtuna financiară, dar dacă se păstrează principiul domino-ului cele două ţări ar fi următoarele lovite de criza datoriilor suverane. În Spania, economia practic stagnează ca urmare a măsurilor de austeritate iar şomajul e încă aproape de 20% în timp ce Italia are una dintre cele mai mici creşteri economice: 1% şi a doua cea mai mare datorie publică (după Grecia): 116%.

8 comentarii

@Punk

CMA Datavision via Bloomberg Terminal

Efectele Inflatiei in Romania:

Ceea ce NU inceteaza sa ma fascineze este cum problema deficitelor acestor tari reapare in agenda publica in anumite momente, nu intotdeauna conectate cu iesirea statelor respective la atragerea de finantari prin noi emisiuni de obligatiuni.

NU s-a deteriorat nimic negativ din vara incoace, toate aceste tari isi curata bugetele in mod profesionist, dar… hopa-mitica hai sa ne lesinam din nou in pietele internationale. Irlanda statea pe 30+% deficit si acum 3 luni, Spania pe 10+% somaj samd.

Intai s-au incordat toti catre statele ce au bagat austeritate ca politica, cum ca vezi domle, daca esti hiperindatorat, trebuie neaparat sa reduceti cheltuielile. Dar ooops, asta blocheaza cresterea. Deci tot nu e bine. Deci cum procedam pana la urma?

Iar pentru Portugalia, care a "intarziat" putin austeritatea si s-a mai jucat cateva luni de-a politicile de crestere, tot nu e bine domnule. Pai de ce n-au bagat austeritate de la inceput? Pai cum isi permit ei sa bage politici de crestere? Iar dupa ce vor baga si ei austeritatea, guess what…. pai domnule, se reduce potentialul de crestere, hai sa dam cu ei in groapa.

In aprilie, si in iunie, era absolut acelasi circ. Uite-l aici:

http://www.moneywatch.ro/2010/06/panica-pietelor-…

Iar confirmarea stabilitatii politice in Grecia ar fi trebuit sa calmeze nervozitatea pietelor. Singurul issue rational in acest circ ar fi ca irlandezii isi prezinta bugetul de austeritate spre aprobare in Parlament la inceputul lui Decembrie. Si nu se stie daca trece, intr-adevar.

Voi face un studiu de caz pe acest carusel al panicii in care a fost urcata Irlanda abia acum. Pe bune ca stam undeva intre prostie, ignoranta, si poate ca si conspiratie.

Intr-adevar, salvarea AIB a crescut gradual ca si costuri, grosso modo a sarit de la 22 bln la 34 bln.

Fii atent insa cum se vedea peisajul pe marketwatch.com in 30 Septembrie, cand s-a facut ANUNTUL privind acest salt de deficit de catre Banca Irlandei. Si cum au fost ok atunci pietele, mai ales ca pana in adanc 2011 Irlanda nu avea/NU are nevoie de a atrage bani.

Deci cineva vrea sa le bage pe gat irlandezilor bani in loc de whisky.

http://www.marketwatch.com/story/irish-banks-may-…

In particular, Pangusion noted that the exchequer is fully funded until late June and will therefore not go ahead with bond auctions that had been planned for October and November.

“We believe this has to be seen as a crucial movement and the best possible action to increase market confidence as, despite the rise of the cost of bailing out, Ireland puts itself out of the market from a primary perspective until 2011,” she said.

Lucian, acum 2 luni vorbeai despre Irlanda dupa "succesul" vinderii de bonduri.

Eu am scris ca doar anul asta BCE a salvat Irlanda de doua ori, si nu se stie daca va mai putea sa o faca inca odata.

Ai replicat ca Irlanda nu are probleme, cu trezoereria plina, si ca totul e ok. Imi plac analizele tale, graficele sunt superbe, dar trebuie sa inveti sa vezi trendurile reale si in subteranele fundamentelor.

@bogdan: da, Irlanda pare sa aiba bani, dar nu ai luat in calcul si faptul ca nu sunt banii lor. Altcineva cinta, iar ei trebuie sa danseze.

@bogdan

Între timp au luat-o razna dobânzile. Nu exclud total că piaţa bondurilor ar fi manipulată, dar e al dracului de greu şi încă nu mă pot gândi la un mecanism plauzibil.

@MadMax

Avantajul Irlandei este că încă mai poate să-şi reducă deficitul. Anul viitor ţinta e 3% din PIB. Jumătate este acoperit deja. Deci, mai trebuie să se împrumute de 2-3 miliarde euro, apoi de 5 miliarde pe an. Dacă nu "se-mpiedică", chiar n-ar fi o problemă.