Hai să facem un exercițiu mental! Mai știți cum se numește fondul de pensii private obligatorii contribuiți? Sau ați știut vreodată? Și dacă ați știut, sigur nu și-a schimbat numele între timp? Sau nu s-a desființat și v-a vândut altora, așa cum au făcut jumătate din cele care au pornit la drum? Eu unul recunosc că a trebuit să caut cum se numește acum fondul la care m-am înscris. Sper din tot sufletul ca sistemul de pensii private obligatorii să prospere, că am ceva bănuți adunați acolo. Dar, dacă aș putea, mi i-aș retrage mâine! Pentru că balansul dintre costuri, oportunități și riscuri este groaznic de dezavantajos. Iar riscurile potențiale sunt muuult, muuult mai grave decât ne-au fost vândute. Adică e o țeapă, pe care de bună voie n-ar lua-o aproape nimeni! Am mai scris…

La începutul pensiilor private, când banii intrați în sistem erau încă puțini iar baza de calcul era mică, ni se fluturau pe la nas randamente nepământene. Doar un exemplu orientativ: din 4% randamentul pe titluri de stat, 5% dobânzi bancare și 6% creșteri pe burse, fondurile de pensii reușeau cumva magia să scoată o medii ponderate de 10%. O să vedem mai jos cum.

Banii sunt garantați de stat (deci tot de stat, da?) în limita sumelor contribuite, minus comisioane și fără indexare cu inflația.

Hai să vedem ce înseamnă garanția asta:

Sunt două comisioane. Primul de „contribuție”, 2,5% la încasare, care e oprit direct din suma virată. Al doilea este de „administrare”, de 0,6% pe an, pe TOATĂ suma adunată în cont. Deci dacă contribui 30 de ani, contribuția din primul an va fi taxată de 30 de ori și tot așa!

Concret, dintr-un calcul făcut în excel mi-a ieșit așa: Cineva care contribuie an de an cu aceeași sumă, după 10 ani va avea garantați 94,34% din banii dați, după 20 de ani va avea 91,58%, după 30 de ani va mai avea doar 88,94% iar după 40 de ani doar 86,39%.

Cu 14% mai puțin, aproape cât a vrut Băsescu să taie în 2010!

Inflația? Este de ajuns o inflație de 2% pe an pentru ca la sfârșitul a 30 de ani prețurile să crească cu 81%. Așa se face că, la sfârșitul perioadei, suma garantată va mai valora doar jumătate. Ai strâns 100.000 de euro? Ia înapoi 50.000!

Care sunt riscurile

Teoretic, sistemul de pensii private are o mulțime de mecanisme de protejare la risc: separare între administrator și depozitar să nu poată fugi nimeni cu banii, limite relative de randament ca dacă pierde unul prea mult față de alții să fie dat afară, audituri etc.

Există însă două riscuri în fața cărora fondul de pensii private nu are ce face.

Un risc este cel de colaps financiar generalizat, de genul celui din anii ’30. Dacă se închid toate băncile, orice garanții ajung să valoreze exact cât hârtia pe care au fost scrise. Și iar la mila statului…

Celălalt risc este de hiperinflație. Dacă politica monetară scapă complet de sub control iar dobânzile bancare nu reușesc să țină pasul, bănuții strânși în cont vor mai valora nu jumătate ci jumătate de procent! Din nou, înapoi la stat…

Ăsta este riscul pe care sistemul actual, generațional, îl acoperă mult mai bine. Și dacă vine vreo catastrofă economică, și dacă vine războiul, și dacă banii nu mai valorează nimic, societatea se regrupează și are grijă și de bătrâni. Pe când finanțiștii dispar în ceață.

Poate părea un scenariu catastrofal, improbabil, dar în realitate este destul de frecvent – șansele ca fiecare generație să îl prindă sunt mai mari decât ne place să admitem. În România, s-a întâmplat abia recent, în anii ’90. Am avut și hiperinflație, am avut și falimente bancare. Cine a fost „chibzuit” și și-a strâns niște bănuți la bancă pentru bătrânețe a rămas fără nimic în conturi și a venit tot la pensia de stat.

Pentru administratorii de fonduri, nu este nici un risc. Ei își vor încasa comisioanele și nimeni nu-i va putea trage la răspundere. Dacă vor intra fondurile în colaps (legal, în „faliment” nu pot intra, dar dacă nu-s bani înăuntru e irelevant), ei fie vor avea bani adunați prin insule fie dacă nu vor avea vor veni la pensia de la stat. Pensie mare, că doar au muncit pe bani mulți, ce dacă i-au pierdut pe toți. Nu credeți că ați auzit prea des scuza „nu putea anticipa nimeni că…”? Barem păstrați articolul ăsta undeva, ca în caz de Doamne Ferește să nu mai poată avea nici măcar scuza asta.

Și ce profituri mari au avut ei la început…

Asta a fost cea mai gravă parte a minciunii! Au făcut exact ce acuză statul că face, au sacrificat viitorul de dragul prezentului. Au avut nevoie de randamente mari pentru ca să acopere comisioanele proprii uriașe și ca să anestezieze orice reacție negativă față de condițiile contractuale, care după orice standarde ar fi abuzive!

Până acum, la încasări totale de 6 miliarde de euro s-au adăugat ranadmente de 1,5 miliarde. Cifra este impresionantă la prima vedere, chiar și dacă am scădea din ea inflația ca să ne facem o imagine mai exactă. Însă cifra nu spune nimic despre viitor, ba chiar în cazul ăsta spune lucruri deloc plăcute.

Povestea e lungă și buruienoasă, dar chiar merită știută de mai multă lume.

Fondurile de pensii au intrat în piață în 2008 și au prins câteva luni din boom-ul financiar. Apoi câteva au pierdut niște bănuți pe bursă – nu mulți, dar nu arăta deloc bine în rapoarte. Soluția a găsit-o unul din fonduri, într-o mică inginerie financiară. A negociat la bancă „plata dobânzii în avans”, o schemă care îi permitea să evidențieze profitul mai repede. Toți s-au simțit datori să copieze modelul, ca să nu pară mai fraieri. Apoi s-a dezlănțuit iadul! Băncile au început să liciteze cu „dobânzi promoționale”, în ideea că plătesc acum randamente mai mari pentru puțini clienți dar vor recupera prin volume, atunci când ele vor crește. Ceea ce până la urmă s-a întâmplat.

La vremea respectivă am discutat subiectul, tête-à-tête, cu șeful comisiei de supraveghere de atunci. A confirmat problema, a constatat că legea nu a anticipat scamatoria și a spus că le va „pune în vedere”. Le-o fi pus, nu le-o fi pus, randamentele uriașe au continuat să apară.

O vreme, fondurile de pensii au mai lungit-o pentru că au continuat să beneficieze de conjunctura financiară nefavorabilă. Băncile erau în criză de lichidități, au fost obligate să aducă bani cu chiar și la costuri mari iar depozitele de acest gen sunt considerate foarte sigure în sistem, că nu prea au cum pleca.

Dar după o vreme n-a mai mers nici cu asta. Peste tot, dobânzile s-au apropiat de zero sau au trecut pe minus. Nu mai ai cum scoate bani din piatră seacă, iar dacă vine și nota de plată pentru contractele mai vechi, ajungi să afișezi pierderi.

Felul în care e croită garanția face ca nici măcar profiturile adunate deja să nu fie vreun câștig cert. Dacă vin câțiva ani de pierderi care să le șteargă, asta-i viața, nu ți le-a garantat nimeni niciodată!

Deci, ce fac ei mai exact de banii încasați

Păi pun banii în titluri de stat, la bănci sau pe bursă. Pentru că-s finanțiști foarte talentați, scot atât de mulți bani încât își acoperă și comisioanele și tot aduc profit mai mare decât e în stare omul să facă de capul lui – cam ăsta-i refrenul. Profiturile au venit până acum, dar în principal prin mecanismele descrise mai sus: dobânzi promoționale la bănci și poate ceva mai multe oportunități la cumpărarea de titluri de stat.

Pe bursă… după cum bate vântul! Este demonstrat pe serii lungi de date că pe piața de capital expertiza asta chiar nu poate exista – în cazul fondurilor de investiții din Vest, majoritatea managerilor de fond reușesc cumva să scoată randamente sub media pieței! Deci dacă pui banii pe proporțional pe acțiunile dintr-un indice, cel mai probabil vei scoate mai mult decât un „expert”. Pur și simplu înțelepciunea mulțimii se dovedește, sistematic și demonstrat, superioară.

Diferența este că managerii de fond despre care vorbesc sunt plătiți în principal în funcție de performanță – fie ca procent din beta (profitul efectiv), fie chiar din alpha (partea de profit care depășește media pieței. La pensiile private românești, diferența este nesemnificativă. Un exemplu orientativ: un fond care închide al zecelea an pe zero are de luat comisioane de 20 de milioane de euro: 6 din contribuție, 14 din administrare. Dacă scoate profit de 10%, comisionul lui crește la 21,4 milioane. Dar dacă pierde 10% din pensia depunătorului, fondul tot câștigă 18,6 milioane. Timpul trece, leafa merge!

Gluma proastă cu „competiția”

Competiție a fost cel mult la început, când fondurile de pensii private obligatorii au mobilizat armate de colaboratori să le găsească clienți. Unele s-au descurcat bine și foarte bine, altele mai prost și au ieșit de pe piață. Apoi, gata!

În primul rând, comisioanele sunt toate aliniate la pragul maximal permis de lege. Fiecare fond putea cere mai puțin dacă voia, dar n-a făcut-o.

Când este vorba de noi clienți, cei care abia intră pe piața muncii, există două posibilități. Fie angajatul optează pentru fondul care l-a convins, fie, dacă nu optează, este distribuit aleatoriu. S-a ajuns acum ca mai mult de 99% (!) dintre clienții noi să ajungă la „loterie”. Ca fond, nu trebuie să faci nimic, doar aștepți să-ți trimită statul numele noilor clienți, apoi banii lor.

La început, distribuția aleatorie se făcea proporțional cu cota de piață. Cine a „muncit” mai mult primea mai mult. Apoi, cei mici au obținut modificarea sistemului – repartizarea se face în mod egal. Pentru ei este acum de ajuns să nu facă nimic ca să le crească cota de piață.

Transferuri între fonduri? Sunt de ordinul a câteva zeci pe lună, adică undeva la 0,02% pe an. Adică nimic. Iar dacă vrei să te muți de la un fond la altul în primii doi ani de la aderare – de exemplu pentru că nu ești mulțumit de cum ți-au gestionat banii sau nu mai ai încredere în el – trebuie să plătești o penalizare de 5% din tot ce s-a adunat acolo.

Scuza jenantă: „Românul nu are cultură financiară”

Ba are prea multă. S-au fript de prea multe ori cu falimente bancare, cu devalorizare, cu scheme piramidale, cu „dormi liniștit, FNI lucrează pentru tine”, cu „Azi la CEC un leu depui, mâine el va face…” Știe că nu tot ce rimează e adevărat! Și știe că o schemă de contribuție **obligatorie** către buzunare private al căror singur merit este lobby-ul reușit nu prea are cum să se dovedească în beneficiul lor.

Economisirea și serviciile financiare sunt jos în primul rând pentru că veniturile sunt jos. În al doilea rând, pentru că nu-și permite nimeni să riște aiurea puținii bănuți pe care reușește să-i adune. Și în al treilea rând pentru că finanțiștii n-au făcut nimic să le câștige încrederea, ba dimpotrivă.

„Dar pensia de stat nu va mai exista, pentru că nu va mai avea cine s-o plătească”

Da, este foarte adevărat! La cum arată lucrurile acum, dacă nu se schimbă ceva, ăsta nici măcar nu mai e un simplu risc, este aproape o certitudine. Dar fondurile de pensii private s-au folosit abil de deznodământul ăsta pentru a trage spuza pe turta lor și pentru a vinde iluzia că au o soluție. Nu o au!

Componentele unei economii nu funcționează în abstract. În primul rând, dacă sistemul de stat nu mai are de unde plăti pensiile publice, cu siguranță nu mai are nici resurse să garanteze pensiile private așa cum a promis. În al doilea rând, dezechilibrul demografic care face ca pensia publică să nu mai conteze, o lovește la fel de rău și pe cea privată.

Dacă foarte puțini muncesc și foarte mulți așteaptă să încaseze pentru ce au muncit, nu mai ai de unde obține „dobânzi”. Iar când totuși le obții, ele sunt mâncate de inflație.

Deci pensiile publice și cele private nu merg în direcții diferite, merg în aceeași direcție. Dacă pensia privată va fi bună, atunci va fi și aia publică la fel. Dacă vor fi proaste, vor fi proaste împreună. Pentru cazul ăsta, citește mai bine „cum te pregătești pentru pensie dacă banii nu vor mai valora nimic„.

Există și lucruri corecte „de principiu”

Să ai un Pilon II, bazat pe investiție, chiar și obligatorie, nu este automat rău. Mix-ul dintre muncă și capital poate asigura o structură de venituri mai echilibrate la pensie, în cazul în care apare un dezechilibru major în favoarea oricăreia dintre componente. Dacă sistemul ar fi fost croit pe principii corecte, beneficiile potențiale depășeau riscurile.

Ce înseamnă principii corecte? Înseamnă în primul rând ca administratorii să fie plătiți în funcție de performanțe și doar dacă o obțin, după o grilă de evaluare pe termen lung. Adică la început să riște banii proprii și în caz că se dovedesc incompetenți să rămână cu ei pierduți: skin in the game. Numai că a fost croit pentru câștigurile certe lor pe termen scurt, mediu și lung, fără aproape nici o preocupare față de beneficiul participanților. Minimum necesar ar fi ca sistemul să fie reformat din temelii.

Alt lucru potențial bun dar care nu se întâmplă este că fondurile de pensii sunt aproape singurele care au structura, interesul și potențialul să facă investiții pe termen lung, cu valoare adăugată mare și foarte mare atât pentru ele cât și pentru restul lumii. Cel mai simplu de înțeles exemplu este investiția în împădurire. Cine cumpără un teren cu potențial agricol slab și plantează puieți, 20-30 de ani nu scoate nimic de pe urma lui. Dar la capătul perioadei își scoate banii de câteva ori, lucru echivalent cu un randament anual cert cu două cifre pe an. Aproape nimeni nu-și permite să gândească în orizontul ăsta, fondurile de pensii și-ar permite-o dar nu o fac. Formule s-ar găsi, dar e prea multă osteneală chiar și să le cauți. În condițiile de obligativitate de acum, dacă ar veni măcar un fond să propună o astfel de strategie (iar celelalte nu l-ar urma în scurt timp), eu unul mi-aș muta pensia privată la ei.

Ce urmează

Speranțele ca în viitorul previzibil să mai poată fi obținute randamente de 3%, cât să acopere barem comisioanele, sunt firave. Dacă vine vreo nouă recesiune, pierderile se vor duce de data asta chiar sub nivelul de la care statul trebuie să garanteze. Dacă economia începe să crească susținut, iese oricum în avantaj contribuția la sistemul public, pentru că acolo măcar plătești un procent din salariul de acum ca să primești un procent din salariile la care se va ajunge peste 40 de ani.

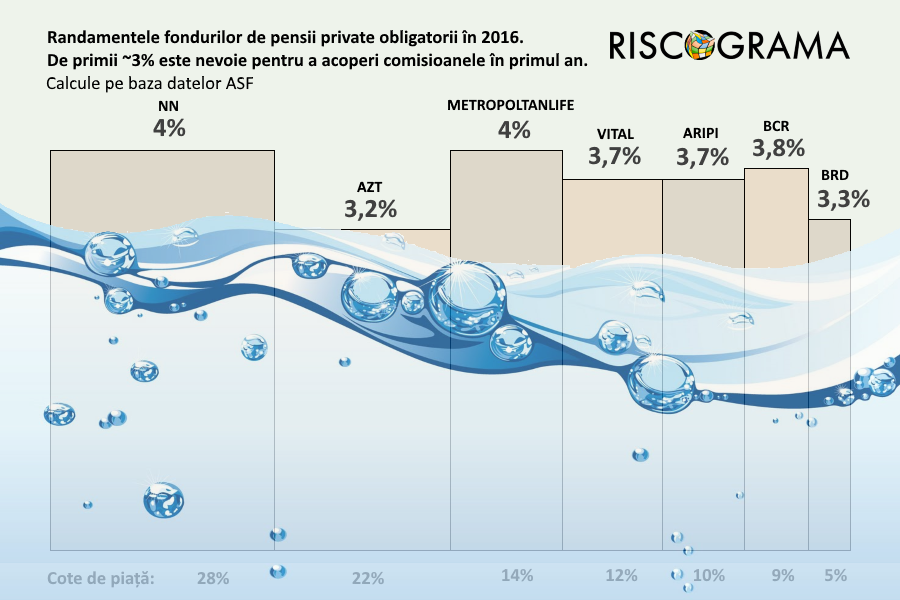

Singura certitudine sunt comisioanele, de la 3% doar pe primul an până la 14% întinse pe 40 de ani.

De când s-au înființat, fondurile de pensii au încasat – după un calcul sumar – peste un sfert de miliard de euro din care 80 de milioane doar anul trecut. Anul ăsta, și dacă închid pe pierdere (orice randament mai mic de 3% este pierdere pentru clienți), tot au șanse să plece acasă cu vreo 100 de milioane de euro.

Și vor continua să aibă creștere cu două cifre (peste 10%) an de an, cel puțin un deceniu de acum încolo, doar pe baza creșterii de venituri și a soldului pe care aplică comisioanele. Indiferent dacă în anul ăla fac un miliard de euro profit sau un miliard pierdere.

Banii ca banii, dar pagubele colaterale sunt chiar mai mari!

La pensiile private se duc 5,1% din salariul brut, adică jumătate din CAS aflat în sarcina angajatului. Această sumă este parte din povara fiscală totală pe muncă, unde România este în topul european. Pentru salariul mediu, statul oprește 42,5% din cât plătește angajatorul. În lipsa contribuției obligatorii la pensia privată, taxarea ar scădea dintr-un foc la 38,5%.

Pentru că-i atât de mare, taxarea muncii îi și împinge pe mulți să angajeze fără contract sau cu contract pe doar o parte din sumă. Oamenii ăștia nici nu vor avea pensie, de nici un fel, iar statul ratează să încaseze niște taxe și contribuții. Doar de dragul unui sistem de pensii pe care l-a gândit prost.

Ce se poate face

Politicienilor le-a venit și o să le mai vină ideea să îl „naționalizeze” – adică să le ia banii înapoi și să-i ducă la buget. Polonezii și ungurii au făcut-o deja. Poate că nu asta este totuși soluția – nu e nici moral, nici util. La stat, banii s-ar toca într-un fel sau altul cât ai zice pește.

E în regulă ca banii să rămână acolo unde sunt acum, la „fondurile de pensii private”. Cu o singură diferență: nu „obligatorii”! Cine vrea, să-i lase. Cine nu, să nu-i mai vireze. Cine vrea să contribuie pentru prima dată, să fie lămurit de ce ar fi bine să o facă!

Dacă o face Parlamentul ar fi minunat. Dacă nu, e posibil să existe o șansă bună și la Curtea Constituțională, care a mai respins o dată tăierea pensiilor cu 15% (chiar dacă acum modalitatea este mai complicată și împinsă în viitor).

Eu unul m-aș duce imediat să îi scot. Și ar trebui să vină cu o ofertă mult mai bună decât asta de acum ca să mă convingă să nu o fac. Cam ca ălea cu care vin operatorii de telefonie mobilă când îi anunți că vrei să pleci – când dintr-odată sunt posibile și prețuri la jumătate și minute nelimitate.

Până atunci, se pare că și-au găsit proștii perfecți!

În general analizele tale sunt pertinente dar nu știu dacă predicția de mai sus joacă în aceeași ligă.

De exemplu AZT are 5.4% până acum pe 2017, ba chiar 8.4% anualizat din iunie 2016. E drept că toate piețele sunt euforice deci randamentul nu miră pe nimeni. Comisionul e 2.5% din contributie si 0.6% pe an, care n-are cum să depășească 3% din total decât dacă ești în prima lună de contribuție.

Nu știu la alte fonduri, eu am la AZT și mă informez periodic.

Lucian Davidescu

Nu e o predicție, e o analiză de cost (mare și prea puțin legat de performanță) vs. profit (care contează puțin la început și mult abia la sfârșit) vs. riscuri (inclusiv ălea fat-tail, care nici măcar nu-s trecute în prospect).

„Comisionul e 2.5% din contributie si 0.6% pe an, care n-are cum să depășească 3% din total decât dacă ești în prima lună de contribuție”

Maaare atenție: Comisionul este 2,5% din suma virată plus 0,6% pe an din TOT ce s-a adunat acolo, în TOȚI anii de până atunci.

Uite tabelul de care ziceam.

[coloanele: anul | soldul contribuției (am luat ca exemplu 1000 lei/an constant) | sold după comisionul de contribuție (se aplică la anul curent) | sold după comisionul de administrare (se aplică la tot ce e în cont!) | procent rămas în sold față de contribuția efectivă (diferența până la 100% e comision)]

Vezi, te-ai înșelat, Mihai Boboc zice că totul e perfect. El nu știe că peste 20 de ani îi fac bilanțul. 😀

Cristi

Lucian,

Felicitari, alt articol scris cu picioarele.

Nici nu stiu de unde sa incep… hai cu asta: la tine comision de 2.5% la incasare si 0.6% din sold este echivalent cu a considera ca daca randamentul scade sub 3%/an clientul iese in pierdere? Cine te-a invatat matematica Lucian?

Nu am timp sa iti atrag atentia asupra tuturor, cum ar fi faptul ca ignori cu desavarsire faptul ca dobanzile erau de cam 5 ori mai mari acum 7 ani – implicit randamente superioare celor de acum.

Nu stiai astea? Ma indoiesc – dar ai nevoie de clickbait nu-i asa? Nu iti este jena?

Lucian Davidescu

100 lei contribuție – 2,5% comision = 97,5 lei în cont + 3% randament = 100,425 lei – 0,6% comision = 99,82245 lei. Nu știu matematică, am făcut cu calculatorul 😉 Dacă asta fu your best shot, nu-s convins că vreau să le știu pe celelalte 😛

Cristi

Lucian,

Amestecam contributii lunare si comisioane la incasare cu randamente si comisioane anuale? Vezi tu… nu e suficient sa folosesti un calculator… trebuie sa stii sa il folosesti. Pentru asta ai lua nota 4 in clasa a 4-a.

Dupa 8 ani de contributii, la un randament anual de 3%, comision la incasare de 2.5% si comision de administrare de 0.6% pe an randamentul net este de peste 2% – peste inflatia din ultimii ani.

Calculul tau este valabil numai in primul an… si numai daca este facuta o singura contributie in prima luna – o aberatie. Majoritatea participantilor au peste 100 de contributii deja, iar la soldul respectiv se aplica doar randamentul de 3% si comisionul de 0.6%.

Crezi ca poti face un efort sa iti recunosti greseala? Sau e mai important traficul pe acest blog infect?

Lucian Davidescu

Dude, nu mai încerca să o amețești că nu ține. Fiecare bănuț este comisionat cu 2,5% lună-de-lună, de cum intră, „inainte de convertirea contributiilor in unitati de fond”. Apoi 0,6% după, pe toată suma. Că vă convine vouă să raportați față de suma mai mică ajunsă efectiv în cont, e cel mult vrăjeală. Fă o simulare în excel cu 3% randament și arată-ne ce ți-a ieșit.

Pensionarul fericit

Problema ce mai mare nu este asta. Faceti calculul. 6 miliarde de euro in 10 ani. Circa 6 milioane de participanti. Deci asta inseamna 1000 de euro in medie dupa zece ani pe participant. Dupa 30 de ani in medie 3000 de euro (doamne ajuta si randamente de 3 % iar inflatia nu o mai bagam in seama). Acum sa zicem ca traim in medie 15-20 de ani dupa pensie ( barbat femeie p…). Asta inseamna circa 150-200 de euro pe an in medie pe participant pensie privata anuala. Gresesc eu si cifrele nu sunt asa. Gresesc de 2 de 3 de 4 ori… da ce faci cu o pensie anuala de 600- 800 de euro pe an?

P.S. Eu dupa zece ani am 700 de lei in cont. Am ras cu lacrimi cand am vazut hartia. Solutia. Depinzi doar de tine la extrem.

Hgfynhuu

Poate ca se poate mai exact. Salariul mediu actual este de 3131 RON. Cineva cara incepe sa contribuie astazi aduna in contul de pensie 2254 Ron/an (calculat la 6% contributie si nu la 5,1% cat e acum). Speculam ca salariul creste cu 3% anual timp de 40 de ani si randamentul este de inca 3% pe an timp de 40 de ani – ambele foarte discutabile. Dupa 40 de ani avem 294105 Ron adunati in cont (https://bit.ly/3Du66Q4). Asta ajunge pentru o pensie medie privata de 2000 de ron timp de 15,2 ani (speranta medie de viata acum) in conditiile in care randamentele continua sa fie de 3% anual si dupa pensionare (https://bit.ly/31wWjvq). Inlocuiesti $ cu ron. Cam asta este pensia medie privata pentru 15 ani dupa 40 de ani de munca continua in 2057. Atentie toate comisioanele sunt 0% – companiile de pensie lucreaza benevol (mda…). Deasemenea inflatia este calculata la 0% timp de 40 de ani (mda…). In plus timp de 55 de ani randamentele sunt in medie de 3% fara nici o prabusire la bursa sau prabusie a pietei de bonduri iar salarile cresc timp de 40 de ani cu 3% pe an.

Catalin Ciocan

Salut, Lucian,

Observ cu dezamagire ca ai ales sa amesteci date cu perspective apocaliptice pentru a scrie un nou articol care sa-ti confirme parerea negativa despre pensiile private. Hai sa le luam pe rand:

1) Spui ca lucrurile au inceput sa „scartaie” pentru ca au fost unele luni in care randamentele au fost negative. Este absolut normal ca asta sa se intample, sa fie fluctuatii si unele sa fie negative in unele perioade. Ar fi ingrijorator daca randamentele ar fi in orice perioada doar pozitive, pentru ca nu exista nicio investitie care sa fie tot timpul pe plus. Oricum, in cazul fondurilor de pensii sunt relevante rezultatele pe perioade lungi, iar cele mai bune rezultate pentru fonduri de pensii pentru perioada 2008-2015 s-au inregistrat in Romania. Nu spunem noi asta, o spune Better Finance, o federatie a asociatiilor de consumatori de produse financiare, care a calculat randamentele fondurilor de pensii din 15 state UE (randamente reale si dupa deducerea tuturor comisioanelor).

2) Administratorii sunt obligati sa constituie provizioane si sa contribuie la un Fond de Garantare pentru a acoperi riscurile legate de obligatiile asumate fata de participanti. Provizioanele acestea sunt calculate anual de ASF si au ca scop sa acopere inclusiv riscurile legate de investitii (iau in calcul diverse scenarii de fluctuatii adverse).

3) Comisioanele din Romania sunt printre cele mai mici la nivel global (este drept, potrivit unui studiu OECD mai vechi, dar astea sunt datele pe care le avem). In fapt, comisioanele de max. 2,5% din contributie si max. 0,6% din activ net, anual, inseamna in valoare cumulata 1,12% pe an din activul net (in 2016), iar tendinta acestui procent este de scadere in timp ce cresc activele. In acelasi timp, remarci in articol ca aceste comisioane sunt limitate prin lege, dar nu vezi mai departe ce inseamna asta si anume ca in timp ce comisioanele sunt limitate, costurile administratorilor nu sunt, iar avand in vedere tendinta de supra-reglementare din ultimii ani, asta duce la noi si noi costuri. Similar, tu remarci in articol ca sunt in prezent mai putin de jumatate dintre administratorii care au fost la lansarea sistemului, dar nu faci legatura ca ceilalti au vandut/fuzionat tocmai pentru ca nu este o afacere chiar asa de „grasa”.

4) Restul sunt, asa cum spuneam mai sus, scenarii apocaliptice pe care le iei in calcul ca sa-ti confirme ipoteza. Pe teoria asta se poate intampla orice, poate sa fie un razboi global, poate sa ne loveasca un asteroid si pensia o sa fie ultima noastra problema. Pana atunci insa, ce avem este ca fondurile de pensii private obligatorii din Romania au produs de la lansare pentru participanti peste 1,5 miliarde de euro, castig din investitii peste contributiile virate de acestia si net de toate comisioanele; aceste rezultate, comparate cu celelate din UE, sunt foarte bune, comisioanele de administrare sunt mici si, foarte important, fondurile de pensii obligatorii reprezinta singura sursa de economisire pentru o mare parte a salariatilor, cei cu venituri mici, care altfel nu ar economisi pentru pensie. Toate aceste sunt fapte si ma gandesc ca poate ar trebui sa le iei si pe acestea in calcul in viitoarele articole.

Numai bine!

Lucian Davidescu

Salut, Cătălin

1) Nu am spus că pierderile conjuncturale pe bursă din 2008 erau o problemă în sine, chiar nu cred că se înțelege asta. Am spus că ele dădeau prost în raportări, așa că s-au găsit soluții „neortodoxe” de reparat cifrele, care apoi s-au perpetuat o vreme. C’mon, știi despre ce vorbesc, nu?

2) Provizioanele acoperă cel mult riscurile investiționale pe grilele existente. Hai să nu uităm că și băncile/fondurile care au dat faliment prin 2007-2008 erau „garantate” sau „rock-solid”. Chiar, amintește-mi de ce liderul pieței de pensii private din România și-a schimbat numele 😉

3) Cele mai mici raportat la ce? La alte sisteme de pensii private obligatorii croite de aceeași manieră de FMI și BM? Mulțumesc, nu mă consolează cu nimic că pe alții i-a izbit și mai rău.

Fair-enough să consideri cifra de 3% generalizată o lipsă de rigoare, din perspectiva voastră. Numai că pentru omul care ar avea de comparat în condiții egale, banii ăia avea libertatea să îi investească sau nu undeva, iar dacă îi cerea cineva 2,5% doar pentru serviciul de încasare omul zicea „pas”. Chiar dacă în timp ajunge să aibă o influență mai mică, o penalizare de 2,5% din fiecare leu depus rămâne exact asta. Oricum, așa cum ți-am zis, am evidențiat separat care sunt costurile exacte: 14% din tot ce virezi în 40 de ani (la „randamentul” garantat).

4) Perspectivele „apocaliptice” se materializează mult mai des decât ne place să acceptăm. În România s-a întâmplat în anii ’90 iar la nivel global în anii 2000, unde încă nu e cert cum se va termina. Când ai un orizont pe 40 de ani, dacă nu ignori „perspectivele apocaliptice”, sorry dar eu n-am încredere să țin banii la tine. Păstrând proporțiile, bani mulți a produs la început și Caritas.

În fine, eu am avut tot timpul aceeași părere proastă despre pensiile private – ***În forma în care au fost aplicate și la noi*** – am sperat că lucrurile se vor regla pe parcurs, fie din inițiativa competitorilor fie prin presiune publică graduală. Doar că, din păcate, nu s-a întâmplat nimic, totul este same old.

De aia tonul articolelor din ultimii 7 ani a fost într-un crescendo destul de rezonabil ( părerea mea 😀 ), de la ghiont prietenesc în 2010 la bocăncelul de azi 😉

Dar ca să o păstrez în termeni constructivi, ideea până la urmă e următoarea. Nu merge așa. Imaginea este proastă pentru că realitatea este proastă. Ori gândiți pe termen lung și schimbați ceva în abordare, ori pățiți ca în Polonia/Ungaria.

Hai să-ți dau un exemplu: Mi-aș muta bucuros banii la oricare fond se angajează să investească în împăduriri (se poate, dacă dă unul sfoară în țară se găsesc investitori care să pornească business-uri d-ăstea și să se listeze etc.) și care îmi zice de la început: vreme de 20 de ani o să vezi la noi randamente sub media pieței, dar apoi va veni profitul grămadă. Chiar am adăugat acum și despre chestia asta în text, vezi mai sus.

Cristi

Lucian,

Cu „Dude” am rugamintea sa te adresezi colegilor tai bloggeri de stiri senzationale de aiurit prostimea.

Asa cum spui si tu, acel comision de 2.5% se retine o singura data… in urmatorii 40 de ani se aplica doar randamentul de 3% si comisionul de 0.6%. Cum inseamna asta ca participantul pierde in conditiile unui randament de 3%?

Ce mi-a iesit se vede din comentariul meu de mai sus. Ai si tu excel si cunostinte de matematica de clasa a 4-a.

Stii foarte bine raspunsul… intrebarea este ce interese te determina sa il ignori?

Lucian Davidescu

Păi habar n-am cine ești (nici nu vreau să speculez) nu te-ai recomandat nici prin identitate nici prin ținută, așa că ia dude-le ca pe o formă de alint.

Ca tratament de opăreală, vezi răspunsul de mai sus @Cătălin Ciocan – găsești acolo și cum se întreabă decent (chiar și când ești supărat și total în contradictoriu) și ce despre ce chestii poți să obții în felul ăsta (inclusiv răspunsurile pe care tu cică le cauți) 😉

Laurentiu

O observatie, penalitatea de 5% se aplica doar in primii doi ani, deci poti schimba de multe ori fondul pe parcurs fara penalitati, daca nu esti multumit de fondul ales sau la care ai fost repartizat!

Lucian Davidescu

Corect, mulțumesc, am făcut precizarea.

Cristi

Lucian,

Nu te plange de stilul intrebarilor… ele sunt o reactie fireasca la jegul din articole. Cam cum vrei sa se comenteze la articolul asta din moment ce se numeste „teapa cu pensiile private” si e plin de greseli elementare de intelegere atat a pensiilor private in forma in care sunt implementate la noi cat si al unor notiuni elementare de logica matematica?

Ai pretentii de analiza pe fond a problemei si respect din partea celor care te citesc? Corecteaza greselile din articol si mai vorbim.

Toate articolele mele sunt semnate, nu ai nevoie decat de prenume pentru a te adresa corect.

Lucian Davidescu

Nu eu mă plâng, domnule dude, tu te plângi 😉

Cristi

Lucian,

Raspunsul meu era la la adresa acuzatiei tale… ca nu as fi intrebat „decent” in cazul in care nu ti-ai dat seama.

Observ ca te rezumi la name-calling cand vine vorba de a iti apara mizeriile din acest articol. Astept cu nerabdare noua tema de manipulare pe care o vei regurgita aici.

Lucian Davidescu

1. Mi-am dat seama cu precizie, în cazul în care nu ți-ai dat seama.

2. Mă rezum la… ce doresc.

3. Cu drag, abonează-te la newsletter 😉

Alina

Daca randamentul raportat este de 3%, comisonul este deja inclus, astfel nu avem de-a face cu randamente negative! Randamentul final e calculat pe baza activului net, adica activ brut – toate comisioanele (adminsitrare, depozitare etc!)

Lucian Davidescu

Nu chiar, comisionul de contribuție nu mai intră deloc în activul net, e oprit înainte

Pana sa analizam noi comisioanele so randamentele fondului de pensii privat …. mai bine ai putea incerca o analiza a ‘randamentului si comisioanelor’ la contributia obligatorie la fondul public de pensi, lol :), prin comparație … probabil riscurile si randamentul se duce undeva catre minus infinit, pe cand voi iesi eu la pensie peste 30 de ani … 🙂

O chestie pozitiva legata de pilonul II de pensii este ca atunci cand sinistrele de la casa de pensii de peste 30 de ani o sa zica ca nu au de unde sa iti calculeze anumite perioade din istoricul tau de salariat, si te trimit la dracu in praznic dupa nu stiu ce hartii, extrasul de pe pilonul II va fi un act solid sa dovedeasca cat era 10% + 20% din moment ce tu ai virat la pilon 2% (sau cat o fi)

Ce zici?

Cu stima

io

Pueril…nu o sa te lase nimeni „sa scoti” banii…in cel mai bun pt PSD caz te vor lasa sa ii muti in sistemul de stat ca sa ii pape ei…

io

Mie pilonul 2 mi se pare f bun, daca il compari cu pilonul 1 (pensia de stat). In plus acolo totul e clar pe cand la pilonul 1 totul e obscur si depinde de cati oameni sunt activi pe piata (legala) a muncii.

un articol fake. Nu vad nicaieri sa specifice cealalta obtiune: fondul de pensii de la stat unde nu stim: cati bani avem, care sunt costurile, comisioanele… De la ING primesc informare lunar si am vreo 10.000 euro in cont

Florin Florin

Un articol pertinent,perfect adevarat astazi,februarie2020- active 10000,martie2020 active 9000,disparut 1000,deci ? Unde au disparut banii? Ce au capitalizat? e vorba de NN.

Florin Florin

Eu pot dovedii cu acte,astia de mai sus?!!! Nu stiu cum pot dovedii?